| 17.1. Специфика определения цены на строительную продукцию

17.2. Состав сметной стоимости строительства объекта и сметной стоимости строительно-монтажных работ

17.3. Договорная цена в строительстве

17.1. Специфика определения цены на строительную продукцию

Специфика определения цены на строительную продукцию определяется технико-экономическими особенностями строительства, которые подразделяются на:

1) особенности продукции строительства:

- продукция строительства территориально закреплена;

- носит индивидуальный характер;

- велика по размеру, материалоемка, имеет большую массу, многодетальна, сложна;

- капиталоемка (большие единовременные затраты);

- особый характер расчетов за готовую продукцию;

- длительный срок службу зданий и сооружений

2) особенности процесса строительства:

- большое количество участников инвестиционного процесса;

- многообразие хозяйственных связей с другими отраслями народного хозяйства;

- зависимость от местных условий (геологических, гидрогеологических, степени освоенности территории);

- влияние климатический и погодных условий;

- длительный срок строительства.

Все эти особенности строительства влияют на уровень и формирование цены на строительную продукцию. К примеру, для каждого объекта строительства затраты и цена различаются, в структуре себестоимости велика доля материальных затрат, цена существенно зависит от местных условий, от климатических условий и т.д.

Индивидуальный характер строительной продукции, выполняемой на заказ, определяется в проектно-сметной документации, в которой учитываются различные требования и условия строительства объекта. Калькулирование стоимости строительной продукции осуществляется в виде смет. Стоимость объекта определяется сводным сметным расчетом, который разрабатывается в составе проектно-сметной документации.

17.2. Состав сметной стоимости строительства объекта и сметной стоимости строительно-монтажных работ

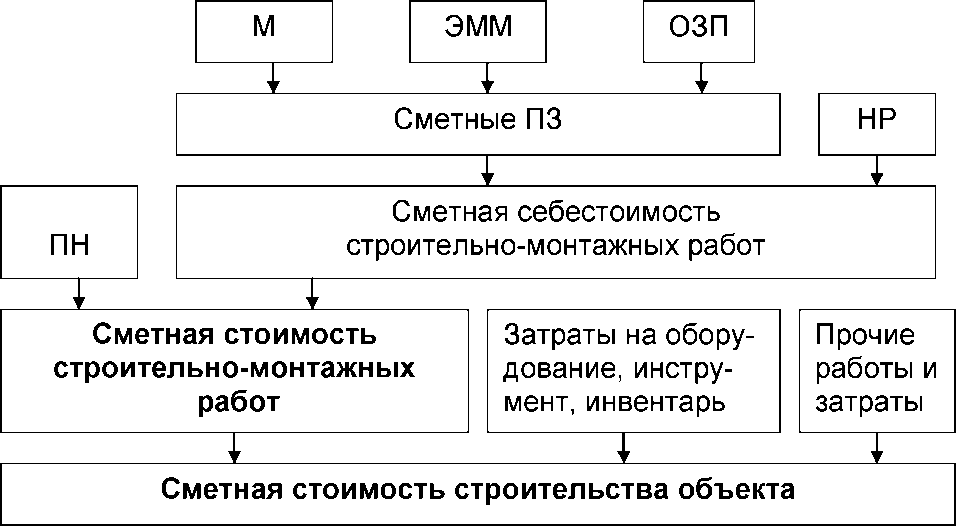

Сметная стоимость строительства объекта - это сумма денежных средств, необходимых для строительства объекта в соответствии с проектом и определенная по сметной документации; определяет размер капитальных вложений, необходимых для строительства объекта.

Все затраты на сметную стоимость строительства объекта делятся на 4 основных группы:

• затраты на строительные работы по возведению здания;

• затраты на работы по монтажу оборудования;

• затраты на оборудование, производственный инструмент, приспособления, инвентарь;

• прочие работы и затраты.

Первые две группы составляют затраты на строительномонтажные работы.

Сметная стоимость строительно-монтажных работ рассчитывается по формуле:

ССсмр = ПЗ + НР + ПН = Сбсмр + ПН (17.1)

где ССсмр - сметная стоимость строительно-монтажных работ;

ПЗ - прямые затраты;

НР - накладные расходы;

ПН - плановые накопления;

Сбсмр - себестоимость строительно-монтажных работ.

Прямые затраты непосредственно связаны с производством строительно-монтажных работ и определяются по формуле:

ПЗ = М + ЭММ + ОЗП (17.2)

где М - затраты на материалы, изделия и конструкции, включающие оплату их стоимости, транспортные расходы, расходы на тару, упаковку, наценки снабженческих организаций, заготовительно-складские расходы;

ЭММ - затраты на эксплуатацию машин и механизмов, включающие единовременные затраты (например, доставка машин до площадки), годовые затраты (амортизационные отчисления) и эксплутационные расходы (затраты на горюче-смазочные материалы, на техобслуживание, капремонт и пр.);

ОЗП - основная заработная плата рабочих, непосредственно занятых на выполнении строительно-монтажных работ.

Прямые затраты определяются путем калькулирования по специальным справочникам, в частности СНиР (строительные нормы и расценки). Все расценки в справочниках приведены на определенные единицы измерения и рассчитаны в ценах 1984 и 1991 годов.

Накладные расходы рассчитываются по формуле:

НР = АХР + РОРС + РОР + ПНР (17.3)

где АХР - административно-хозяйственные расходы (например, зарплата административно-управленческого персонала, канцелярские расходы);

РОРС - расходы на обслуживание работников строительства (например, дополнительная зарплата производственных рабочих, затраты на охрану труда и технику безопасности);

РОР - расходы по организации работ на строительной площадке (например, содержание пожарной и сторожевой охраны);

ПНР - прочие накладные расходы.

Накладные расходы рассчитываются как процент от прямых затрат или основной заработной платы рабочих и зависит от видов строительно-монтажных работ (производственное, непроизводственное строительство) и географических районов.

Плановые накопления выполняют роль нормативной прибыли строительной организации и рассчитываются как процент от суммы прямых затрат и накладных расходов.

Схема формирования сметной стоимости объекта представлена на рис.17.1.

|

|

Рис.17.1. Состав сметной стоимости строительства объекта |

17.3. Договорная цена в строительстве

Договорная цена - выполняет основную роль цены на строительную продукцию при переходе к рыночным отношениям. Договорная цена устанавливается на равноправной основе между заказчиком (инвестором) и подрядчиком (исполнителем) при заключении договора подряда на капитальное строительство, иногда по результатам проведения тендерных торгов.

Договорная цена включает:

• сметную стоимость строительно-монтажных работ, приведенную в современные цены;

• прочие работы, относящиеся к деятельности подрядчика (например, затраты, связанные с выплатой вознаграждения за выслугу лет, надбавки за работу на Крайнем Севере);

• резерв средств на непредвиденные работы и затраты (для возмещения дополнительных затрат, например, связанных с заменой материала, с изменением способа ведения работ);

• стоимость других работ, поручаемых по договору подрядчику (например, проведение проектно-изыскательских работ, обеспечение оборудованием);

• затраты, связанные с формированием рыночных отношений в строительстве (например, дополнительные затраты, связанные с удорожанием материальных ресурсов, увеличением заработной платы в результате инфляции).

Ведомость договорной цены является обязательным приложением к договору подряда на капитальное строительство.

Резюме к теме 17

Специфика определения цены на строительную продукцию определяется технико-экономическими особенностями продукции строительства и процесса строительства. Стоимость строительного объекта определяется сводным сметным расчетом, который разрабатывается в составе проектно-сметной документации.

Сметная стоимость строительства объекта - это сумма денежных средств, необходимых для строительства объекта в соответствии с проектом и определенная по сметной документации.

Сметная стоимость строительно-монтажных работ (СМР) включает прямые затраты, накладные расходы и плановые накопления. Сумма первых двух составляющих называется сметной себестоимостью СМР.

Прямые затраты рассчитываются с учетом затрат на материалы, изделия и конструкции, на эксплуатацию машин и механизмов, основной заработной платы рабочих, выполняющих СМР. Прямые затраты определяются путем калькулирования по специальным справочникам.

Накладные расходы включают административно-хозяйственные расходы, расходы на обслуживание работников строительства, по организации работ на строительной площадке, прочие накладные расходы. Накладные расходы рассчитываются как процент от прямых затрат или основной заработной платы рабочих.

Плановые накопления выполняют роль нормативной прибыли строительной организации и рассчитываются как процент от суммы прямых затрат и накладных расходов.

Договорная цена - выполняет основную роль цены на строительную продукцию; устанавливается на равноправной основе между заказчиком и подрядчиком при заключении договора подряда на капитальное строительство, иногда по результатам проведения тендерных торгов.

Договорная цена включает: сметную стоимость СМР; прочие работы, относящиеся к деятельности подрядчика; резерв средств на непредвиденные работы и затраты; стоимость других работ, поручаемых по договору подрядчику; затраты, связанные с формированием рыночных отношений в строительстве. |