| Главная » Учебно-методические материалы » ЭКОНОМЕТРИКА » Ответы на экзаменационные билеты по эконометрике. Яковлева А.В. |

| 18.12.2011, 01:49 | |

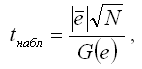

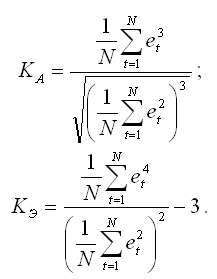

| Трендовая модель считается адекватной описываемому процессу, если значения случайной остаточной компоненты εt являются случайными центрированными некоррелированными нормально распределёнными величинами. Проверка адекватности модели состоит в проверке указанных свойств ряда остатков модели. Проверка случайности остатков модели осуществляется с помощью критериев исследования временного ряда на предмет наличия в нём трендовой компоненты: 1) критерий, основанный на сравнении средних уровней временного ряда; 2) критерий «восходящих и нисходящих» серий; 3) критерий серий, основанный на медиане выборочной совокупности. В этом случае вместо исходных уровней временного ряда y1,y2,…,yt используются элементы остаточного ряда e1,e2,…,et. Также проверка случайности остатков модели может осуществляться с помощью критерия поворотных точек. При использовании критерия поворотных точек остаток модели et сравнивается с двумя соседними элементами ряда. Если он окажется меньше или больше их, то данная точка является поворотной. В конце сравнений подсчитывается количество m всех поворотных точек. Ряд остатков модели считается случайным, если выполняется условие:  где N – объём выборочной совокупности. Проверка центрированности остатков временного ряда осуществляется с помощью t-критерия Стьюдента. Основная гипотеза формулируется как утверждение о центрированности ряда остатков. Критическое значение t-критерия tкрит(α/2, N-1) определяется для уровня значимости α/2 и числа степеней свободы (N-1) по таблице распределения Стьюдента. Наблюдаемое значение t-критерия рассчитывается по формуле:  где  – среднее арифметическое значение ряда остатков:  G(e) – среднеквадратическое отклонение ряда остатков:  При проверке основной гипотезы возможны следующие ситуации. Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. tнабл›tкрит, то основная гипотеза отвергается. Следовательно, ряд остатков является не центрированным. Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. tнабл≤tкрит, то основная гипотеза принимается. Следовательно, ряд остатков является центрированным. Проверка независимости ряда остатков модели осуществляется с целью определения возможной систематической составляющей в составе ряда остатков. Если модель подобрана неудачно, то остатки будут подвержены автокорреляционной зависимости. Независимость остатков проверяется с помощью критерия Дарбина-Уотсона, связанного с гипотезой о наличии в ряде остатков автокорреляции первого порядка, т. е. о корреляционной зависимости соседних остатков. Нормальность ряда остатков проверяется с помощью показателей асимметрии и эксцесса (если объём выборочной совокупности не превышает 50 значений). При нормальном распределении показатели асимметрии и эксцесса равны нулю. На основании выборочных данных вычисляются эмпирические коэффициенты асимметрии и эксцесса по формулам:  Если вычисленные коэффициенты близки к нулю, то можно сделать вывод, что ряд остатков подчиняется нормальному закону распределения. В дополнение к выборочным коэффициентам асимметрии и эксцесса рассчитывают показатели среднеквадратических отклонений данных коэффициентов по формулам:  Если одновременно выполняются следующие неравенства: 1) |КА|≤1,5G(A); 2) |КЭ|≤1,5G(Э), то гипотеза о нормальном характере распределения случайной компоненты принимается. Если хотя бы одно из указанных неравенств нарушается, то гипотеза о нормальном распределении остатков отвергается. Помимо адекватности выбранной модели, необходимо охарактеризовать её точность. Наиболее простым критерием точности модели является относительная ошибка, рассчитываемая по формуле:  Если относительная ошибка равна менее, чем 13 %, то точность подобранной модели признаётся удовлетворительной. | http://lib.rus.ec |