| Главная » Учебно-методические материалы » ЭКОНОМИЧЕСКАЯ ТЕОРИЯ (МИКРО-, МАКРО) » Экономическая теория: конспект лекций. Васильева Е.В., Макеева Т.В. |

| 19.12.2011, 01:19 | |

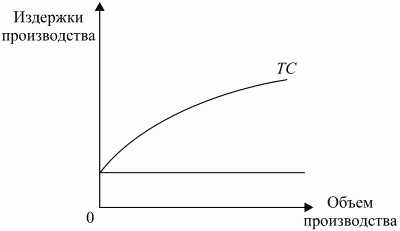

10.1. Издержки производства, их сущность и классификацияВ основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки. Издержки – это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.). Аналогично издержкам прибыль также может быть бухгалтерской и экономической. Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек. Между бухгалтерской и экономической прибылью существует следующее соотношение:  Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки. Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:  Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.  Рис. 10.1. Карта изоквант. Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует. 10.2. Издержки производства в краткосрочном периодеДля определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды. В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки. В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств. В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными. Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.  Рис. 10.2. Постоянные издержки.  Рис. 10.3. Переменные издержки. Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).  Рис. 10.4. Общие издержки. Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства. Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции. Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции. Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции. Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться. Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы. Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции. Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные. 10.3. Издержки производства в долгосрочном периодеВ долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек. Долгосрочные средние издержки – это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек. Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных издержек, соприкасаясь с каждой из них, но не пересекая их. Данная кривая показывает наименьшие долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего. Изменение долгосрочных средних издержек предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть положительным, отрицательным и постоянным. Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии. Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции. В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба. Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек (рис. 10.5).  Рис. 10.5. Кривая средних издержек в долгосрочном периоде. Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке. Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными. Выводы1. Издержки производства делятся на явные и неявные (альтернативные). Явные представляют собой денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они также называются бухгалтерскими издержками. Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание их факторов производства. 2. В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств и др. 3. В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. | http://lib.rus.ec/ |