| Главная » Учебно-методические материалы » ЭКОНОМИЧЕСКАЯ ТЕОРИЯ (МИКРО-, МАКРО) » Макроэкономика: рабочая тетрадь |

| 19.01.2012, 14:48 | ||||||||||||||||||||||||||||||||||||

| Финансы – одна из самых сложных экономических категории. В целом — это совокупность стоимостных потоков, связанных с мобилизацией, распределением и использованием денежных ресурсов. Финансовая система – совокупность всех взаимосвязанных структурных финансовых элементов. Классификация финансовых элементов: o совокупность бюджетов всех уровней: федерации, административных единиц, местных органов власти. o внебюджетные фонды (социального, имущественного, личного страхования); o валютные резервы государства; o денежные фонды предприятий и организаций. Процесс функционирования финансовой системы для выполнения определенных целей на уровне государства представляет собой финансовую политику. Финансовая политика это регулирование экономики с помощью доходов и расходов (фискальная политика) и регулирование бюджетных процессов (достижение бюджетного равновесия - бюджетирование). Основная задача финансовой политики заключается в достижении макроэкономического равновесия между совокупным спросом и совокупным предложением. В этом регулирующем процессе участвуют все элементы финансовой системы и, прежде всего, расходы и доходы государственного бюджета. Государственный бюджет – это основной финансовый план государства, который по материальному содержанию есть централизованный фонд денежных средств, а по социально-экономической сущности – инструмент перераспределения национального дохода. Проект государственного бюджета обсуждается и принимается представительным органом власти (парламентом) страны, утверждается главой государства и публикуется в форме бюджетного закона. Наряду с гласностью бюджет должен отвечать принципам единства, полноты и реальности. Государственный бюджет отражает два взаимосвязанных процесса – аккумуляцию доходов в руках государства и их использование для удовлетворения государственных нужд. Доходы и расходы бюджета — две стороны количественной характеристики централизованного фонда финансовых ресурсов государства.

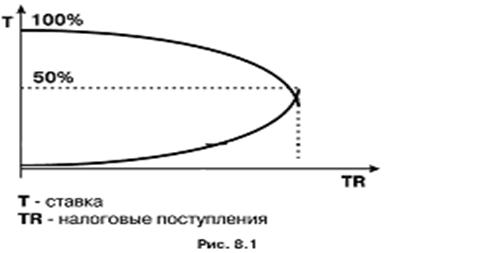

Государственный бюджет выполняет следующие основные функции: o перераспределение национального дохода; o государственное регулирование и стимулирование экономики; o стимулирование научно-технического прогресса; o финансовое обеспечение социальной политики; o контроль за образованием и использованием централизованного фонда денежных средств. Расходы государственных бюджетов развитых стран можно разделить на группы отражающие национальные приоритеты и последовательность выделения бюджетных ассигнований: o военные и внешнеполитические расходы; o социально-экономические расходы; o расходы на государственное управление и охрану правопорядка; o проценты по государственному долгу. Масштаб расходования государственных средств называется государственной квотой – представляет собой важный макроэкономический показатель, его уровень свидетельствует о роли государства в экономике, он позволяет сравнивать государственные расходы с ВВП. Основная часть доходов бюджета это налоги. Налоги – обязательные платежи в бюджет, осуществляемые физическими и юридическими лицами. Налоговая система включает налоги государственные (федеральные); налоги, закрепленные за бюджетами субъектов федерации; местные налоги. Основные налоги, обеспечивающие наибольшие поступления в бюджет, закреплены за государственным бюджетом. К ним относятся: o подоходный налог с населения; o налог на прибыль корпораций; o налог на добавленную стоимость; o акцизы, таможенные пошлины. Бюджетный дефицит — это превышение расходов бюджета над его доходами. Дефицит может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, может возникать в результате чрезвычайных обстоятельств (войн, стихийных бедствий и т.д.), может отражать кризисные явления в экономике, ее несбалансированность, неэффективность финансово-кредитной системы, неспособность правительства держать под контролем финансовую ситуацию в стране. Источники покрытия бюджетного дефицита – государственные займы и эмиссия ценных бумаг. Иногда как к средству уменьшения бюджетного дефицита прибегают к сокращению расходов на социальные нужды. Сущность, виды и функции налогов Первая форма проявления сущности налогов – это денежные взносы граждан, необходимые для содержания публичной власти. Поэтому минимальный размер налогового бремени определяется суммой расходов государства на выполнение его основных функций: управление, оборона, суд, охрана порядка. Чем больше функций возложено на государство, тем больше оно должно собирать налогов. От того, насколько правильно построена налоговая система, организован сбор налогов, зависит эффективное функционирование национальной экономики. Варьирование налогами и налоговыми льготами (скидками и освобождениями) позволяют воздействовать на динамику и структуру экономики, на капиталовложения и занятость, темпы развития НТП, осуществление социальной политики, обеспечение соответствующего распределения доходов и богатства. Налоговая политика может устранять и сглаживать присущие рынку дефекты, стихийно складывающиеся пропорции между сбережениями и инвестициями, доходностью различных сфер хозяйства. Функции налогов: o фискальная – обеспечение финансирования государственных расходов; o регулирующая – предполагает государственное регулирование экономики, перераспределение в этих целях финансовых потоков; o социальная - поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. o объект налога — имущество или доход, подлежащие обложению; o субъект налога — налогоплательщик, то есть физическое или юридическое лицо; o источник налога —доход, из которого выплачивается налог; o единица обложения — единица измерения объекта (денежная единица страны); o ставка налога — величина налога с единицы объекта налога (%); o налоговая льгота — полное или частичное освобождение плательщика от налога; o Прямые налоги. Налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеле и другие. Они взимаются с конкретного физического или юридического лица. o Косвенные налоги. Налоги на товары и услуги: налог на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие.. Они частично или полностью переносятся на цену товара или услуги. Косвенные налоги переносятся на потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном периоде эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов. В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности. Виды налоговых ставок: o Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размера дохода. o Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины. o Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги – это те налоги, бремя которых сильнее давит на лиц с большими доходами. o Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Чем беднее человек, тем выше его налоговое бремя. При сокращении ставок база налогообложения, в конечном счете, увеличивается (больше продукции – больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50%) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15%). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это определяет и рост уровня жизни населения. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образуют налоговую систему. Возглавляет налоговую систему Государственная налоговая служба РФ, которая входит в систему центральных органов государственного управления России, подчиняется Президенту РФ и правительству и возглавляется руководителем в ранге министра. Главная задача Государственной налоговой службы РФ – контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством. Задания по теме 6. Тесты

ЗАДАНИЯ 1. Найти размер ВВП до и после введения налоговой ставки

2. MPC – 0,25; коэффициент налогов – 0,2. Правительство решило: увеличить государственные расходы на 15 денежных единиц; снизить трансферты – на 10; увеличить автономные налоги – на 15. Как изменится величина равновесного уровня выпуска?

3. МРС – 0,5; автономное потребление – 10 денежных единиц; инвестиции – 120, государственные расходы – 100, ставка подоходного налога – 25%. Необходимо увеличить национальный доход на 25%. Как это сделать, изменяя государственные расходы и ставку подоходного налога, при условии сбалансированности государственного бюджета.

4. Дано: государственные закупки – 500 денежных единиц; налоговый коэффициент – 0,4; коэффициент трансфертов – 0,2 (от дохода бюджета); обслуживание государственного долга – 1000; реальный ВВП – 2000; потенциальный ВВП – 2500. Найти: сальдо государственного бюджета, структурный дефицит и циклический дефицит государственного бюджета.

5. Правительство получило иностранный заем в размере 1 млрд. долларов по годовой ставке 8%. Эти средства вкладываются в инвестиционный проект, который позволяет получить прирост ВВП в размере 300 млн. долларов в течение 5 лет. Как увеличится государственный долг? Через сколько лет страна погасит долг?

6. Реальная ставка процента равна 3%, темп реального ВВП равен –7%, соотношение долг/ВНП составляет 50%, первичный дефицит государственного бюджета равен –5% ВВП. Что произойдет с соотношением долг/ВНП к концу года?

7. Ставка ссудного процента равна 5%; соотношение долг/ВНП составляет 40%; темп реального ВНП равен 6%; первичный профицит бюджета составляет 4%. Что произойдет с соотношением долг/ВНП к концу года? | ||||||||||||||||||||||||||||||||||||