| Производственная функция

Разрешение проблемы Как производить? связано с выбором определенной технологии и необходимого набора ресурсов. Ведь один и тот же результат может быть достигнут разными средствами. Наглядно это можно видеть на графике производственной функции или изокванте.

Изокванта — кривая, каждая точка которой показывает альтернативные комбинации факторов, которые могут быть использованы для производства определенного объема продукции при данной технологии.

Производственная функция (Q) показывает альтернативные способы получения одного и того же количества продукта при помощи использования разных комбинаций ресурсов (факторов производства). Например, ручной труд может быть заменен использованием техники. При этом за высвобождение части рабочей силы экономика должна заплатить увеличением числа машин и, соответственно, затраченного на них капитала. На рис. видно, что при перемещении по изокванте из точки А в точку В падает потребность в одном и растет необходимость во втором ресурсе. Другими словами, это тоже проблема выбора, но в данном случае выбор ведется между разными ресурсами.

В зависимости от цен на ресурсы и используемых технологий производители выбирают различные комбинации ресурсов. Поиск наиболее дешевого пути создания продукта составляет важную часть их деятельности. Стоит эта проблема и перед всей экономикой в целом — от ее решения во многом зависит эффективность народного хозяйства.

Издержки производства

Любая производственная единица (фирма) стремится к получению возможно большего дохода от своей деятельности. Величина дохода определяется двумя факторами: ценами на продукт, которые складываются в результате взаимодействия спроса и предложения, и издержками производства, зависящими от эффективности использования производственных ресурсов. Если первый фактор увеличения доходов фирмы зависит в большей степени от внешних условий экономической конъюнктуры, то второй – практически полностью от самой фирмы.

Производство товаров и услуг сопряжено с издержками, которые связаны с затратами ресурсов. Как измерить ценность расходуемых в производстве ресурсов, а значит и издержки? Экономическая теория дает на этот вопрос два сильно различающихся ответа: в зависимости от метода оценки затрат ресурсов существует две концепции издержек:

бухгалтерские издержки

издержки упущенных возможностей (альтернативные издержки).

Ценность использованных в производстве ресурсов, прежде всего, может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. В связи с этим данный способ оценки издержек называется бухгалтерским, а оцененные с его помощью издержки – бухгалтерскими издержками

Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна ли или убыточна фирма. Для этого их достаточно сравнить с (также учитываемой бухгалтерией) суммой доходов компании. Экономический смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к неминуемому банкротству.

Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных предприятиях. Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам.

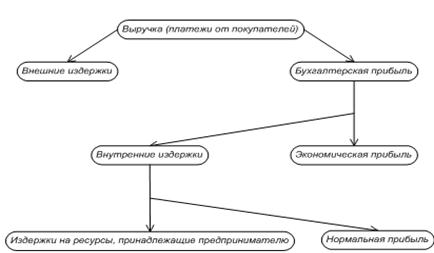

Главный недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочую силу и т.п.). Их называют явными или внешними издержками. Явные издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов. Однако некоторые ресурсы могут находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные (внутренние) издержки

Таким образом, издержки могут быть "явными" и "неявными". К "явным" издержкам относятся те выплаты, которые фирма обязана сделать внешнему поставщику ресурсов, они совпадают с бухгалтерскими издержками.

К "неявным" издержкам относятся затраченные ресурсы, но неоплаченные, поскольку они являются собственностью фирмы, например арендная плата (если бы принадлежащее фирме помещение сдавалось в наем).

Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельцев (если последние сами управляют бизнесом), земля и капитал предпринимателя или акционеров. Данные ресурсы играют в рыночной экономике значительную роль, но они остаются за рамками бухгалтерской концепции издержек!

Доход и прибыль фирмы

Доход (Выручка TR) – сумма дохода, получаемого фирмой от продажи определенного количества блага

Различают общий, средний и предельный доход.

Общий (валовой) доход (TR) – показатель суммарного дохода предприятия по итогам года от всех видов его экономической деятельности.

ТR = Р× Q

где Р — цена реализации единицы продукции,

Q — количество единиц произведенной и реализованной продукции.

Средний доход (AR) — доход, приходящийся на единицу проданного блага.

АR = TR / Q = (P× Q) / Q = Р

Предельный доход (MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции.

МR =∆TR /∆Q

где ∆TR — прирост валового дохода в результате реализации дополнительной единицы продукции;

∆Q — прирост объема производства и реализации на единицу продукции.

Рис. Структура выручки предпринимателя

Анализ природы издержек позволяет определить прибыль. В общем виде прибыль является разностью между суммарной выручкой от реализации продукции и суммарными издержками. Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль. Если затраты ресурсов оценены экономическим методом, то разность между выручкой и альтернативными издержками дает экономическую прибыль.

Бухгалтерская прибыль превышает экономическую на величину неявных (внутренних) издержек. Пример расчета бухгалтерской и экономической прибыли приведен в таблице.

|

. Выручка |

1000 |

1000 |

|

|

2. Материальные затраты:

а) сырье, материалы

б) топливо, энергия

в) покупные комплектующие

3. Затраты на оплату труда наемным работникам

4. Отчисления на социальные нужды

5. Амортизационные отчисления

6. Прочие затраты:

а) проценты банку за кредит

б) арендные платежи за участок земли и производственное помещение |

200

100

200

100

150

100 |

200

100

200

–

150

100 |

|

Бухгалтерские издержки всего=

2+3+4+5+6 |

850 |

|

|

Бухгалтерская прибыль =

1 – (2+3+4+5+6) |

150 |

|

|

|

7. Альтернативная ценность труда и способностей предпринимателя

8. Альтернативная ценность собственного оборудования в виде упущенных арендных платежей |

–

– |

100

200 |

|

Экономические издержки всего=

2+3+4+6+7+8 |

|

1050 |

|

Экономическая прибыль =

1 – (2+3+4+6+7+8) |

|

–50 (убыток) |

Примечание: При расчете бухгалтерской прибыли износ оборудования оценивался в виде амортизационных отчислений, т.е. как явные издержки. При расчете экономической прибыли износ оборудования оценивался в виде упущенного дохода лучшей из отвергнутых альтернатив использования оборудования - сдачи его в аренду, т.е. в качестве неявных издержек.

В данном примере, как это часто бывает и в реальной действительности, за бухгалтерской прибылью скрывается экономический убыток. Это означает, что вложение сил и средств в данное дело было неэффективным – при альтернативном использовании они бы принесли больше пользы.

Экономическая теория выделяет еще одну трактовку прибыли – категорию нормальной прибыли. Величина нормальной прибыли стремится к средней, обычной в данной экономике норме прибыльности. Другое определение: нормальным является минимальный уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса. Смысл оставлять данный вид деятельности сохраняется, лишь, если уровень прибыльности не ниже среднего.

Другими словами, нормальная прибыль выступает в качестве "справедливой” (обычной, средней) оплаты труда и способностей предпринимателя; а также соответствующего по размерам вознаграждения за риск собственным капиталом, вложенным в дело. То есть в данном случае нормальная прибыль является альтернативными издержками предпринимателя. Их величина определяется доходом, который мог бы иметь предприниматель при использовании своего капитала с нормальной для данной страны рентабельностью.

Соотношение нормальной, экономической и бухгалтерской прибыли

Сопоставим размеры всех трех показателей прибыли. Чтобы получать бухгалтерскую прибыль, фирме достаточно добиться превышения доходов над явными издержками. Но величина этой прибыли вполне может оказаться ниже нормальной.

Поэтому наличие положительной бухгалтерской прибыли только не может свидетельствовать о благополучии фирмы. Оно говорит лишь о том, что фирма не несет убытков, не разоряется. Чтобы было выгодно продолжать предпринимательскую деятельность, надо чтобы величина бухгалтерской прибыли хотя бы равнялась нормальной (то есть покрывала бы и неявные издержки). То есть предприятие, которое имеет нормальную прибыль, получает нулевую экономическую прибыль.

Положительная экономическая прибыль всегда больше нормальной. Это стимулирует приток капиталов и предпринимательских талантов в соответствующую фирму или отрасль, поскольку там доходность выше, чем в среднем по экономике.

Т.о. бухгалтерская прибыль – это абсолютный (а не сравнительный) показатель положения дел на предприятии, фиксирующий наличие прибылей или убытков. Но она ничего не говорит о положении предприятия в сравнении с другими фирмами. Если фирма получает нормальную прибыль, это свидетельствует о том, что ее бизнес идет не хуже, чем в среднем по экономике. Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами, в том числе и предпринимательским талантом. Таким образом, именно положительная экономическая прибыль — наиболее точный индикатор эффективности работы предприятия.

Издержки фирмы

Так как постоянные издержки ( TFC) не зависят от объема производства, график функции представляет собой горизонтальную линию.

Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства. В краткосрочном периоде переменные издержки растут вместе с увеличением объема производства. Причем характер этого роста различен в зависимости от отдачи от переменного ресурса (конкретнее от того, является ли она возрастающей, постоянной или убывающей)

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС)

Средние постоянные издержки (AFC) характеризуют затраты постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q.

График AFC представляет собой параболу, асимптотически приближающуюся к осям абсцисс и ординат. При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. Для фирмы оно служит мощным стимулом увеличения производства.

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q

Форма графика AVC:

§ сначала кривая падает, поскольку производство постепенно выходит на оптимальный уровень загрузки, и рост издержек отстает от темпа роста производства;

§ затем она горизонтальна или близка к этому, поскольку объем выпуска близок к технологическому оптимуму;

§ наконец, начинается резкий рост кривой. Мощности перегружены и каждая дополнительная единица выпущенной продукции дается только ценой резкого повышения затрат.

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и объема производства Q.

. .

Величина средних общих издержек представляет большой интерес для предпринимателя. Сравнивая ее с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара.

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции. Поэтому для предпринимателя значение предельных издержек служит индикатором при выборе наиболее выгодного объема производства.

Поведение предельных издержек МС сходно с динамикой средних переменных издержек, график функции МС сначала убывает, а затем начинает возрастать.

Свойства предельных издержках:

Ø предельные издержки не зависят от постоянных издержек;

Ø кривая предельных издержек сначала снижается и остается ниже средних общих издержек из-за экономии от масштаба; затем предельные издержки начинают расти с момента действия закона убывающей производительности;

Ø кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимумов.

Таблица. Условные обозначения издержек

|

Показатель |

Условное

обозначение |

Формула |

|

Издержки |

С |

|

|

Общие издержки |

ТС |

|

|

Постоянные издержки |

ТFC |

|

|

Переменные издержки |

ТVC |

|

|

Предельные издержки |

MC |

|

|

Средние издержки |

ATC |

|

|

Средние постоянные |

AFC |

|

|

Средние переменные |

AVC |

|

Издержки производства в долгосрочном периоде

Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов.

В долгосрочном периоде запасы любых ресурсов, возможно, увеличить или уменьшить. Поэтому, как "инертные” ресурсы – производственные площади, оборудование и т.п., так и "мобильные” ресурсы – труд, сырьё и т.п. становятся в рамках этого периода переменными. Значит, предприятие для приспособления к рыночному спросу может варьировать свой масштаб производства, пропорционально изменяя все используемые ресурсы. При увеличении масштаба производства объём выработки (а значит, и суммарные издержки) растёт. Однако характер может быть различен. Возможны три ситуации:

§ Объём производства растёт быстрее, чем увеличивается количество ресурсов;

§ Объём производства растёт в той же степени, что и количество ресурсов;

§ Объём производства растёт медленнее, чем увеличивается количество ресурсов.

Это различие в соотношении роста выработки и задействованных ресурсов в называется эффект масштаба. Эффект масштаба – соотношение (коэффициент) изменения объёма производства при изменении количеств всех используемых ресурсов.

При неизменных ценах на ресурсы эффект масштаба обусловливает динамику издержек в долгосрочном периоде, поскольку показывает, приводит ли наращивание производственных мощностей к уменьшению или увеличению отдачи.

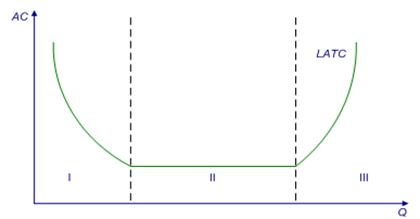

Рис. Средние совокупные издержки в долгосрочном периоде

Если выработка растёт быстрее затрат ресурсов, т.е. если имеет место положительный эффект масштаба, то средние издержки уменьшаются при росте масштабов производства. Если выработка и затраты ресурсов растут в одинаковой пропорции, т.е. эффект масштаба отсутствует, средние издержки не изменяются при увеличении масштаба производства. Такая ситуация называется участком постоянной отдачи. Если выработка растёт медленнее, чем затраты ресурсов, т.е. имеет место отрицательный эффект масштаба, средние издержки увеличиваются при росте масштаба производства.

Общего закона, выражающего изменение эффекта масштаба, и устанавливающего обязательное снижение или повышение отдачи при росте производственных мощностей не существует. Эффект масштаба устанавливается на основе эмпирических зависимостей для каждого конкретного случая. Вместе с тем, можно выделить ряд факторов, которые обуславливают тот или иной эффект масштаба:

§ Специализация ресурсов: труда, оборудования, менеджмента. Рост масштабов предприятия создаёт условия для углублённого разделения процессов производства на отдельные стадии, этапы и сосредоточения на этих этапах наиболее пригодных для них ресурсов: работников определённых специальностей и квалификации, профильного и специального оборудования. Растут возможности механизации и автоматизации отдельных стадий. На небольших заводах один-два управляющих вынуждены заниматься всем спектром управленческих проблем от заключения договоров с поставщиками до обеспечения сбыта. На крупных предприятиях профессиональные менеджеры специализируются на отдельных направлениях делового администрирования: стратегическом и оперативном планировании, финансовом анализе, маркетинге и т.д.

§ Ряд технологических причин также обусловливает положительный эффект масштаба. Например, использование наиболее современного высокопроизводительного оборудования — поточных линий, автоматизированных модулей и т.п. — не целесообразно в мелкосерийном производстве. Окупаемость затрат на приобретение, а также загрузка их на полную мощность возможны в условиях среднесерийного и массового производства. Как правило, только достаточно крупные предприятия способны обеспечить оптимальное (без простоев и узких мест) расписание работы различного вида оборудования и работников.

§ Внедрение результатов научно-исследовательских и опытно-конструкторских разработок (НИОКР). Их финансирование тем проще, чем крупнее фирма: ведь «разложенные» на огромное число выпускаемых продуктов такие издержки составят в цене продукта совсем небольшую величину.

§ В условиях крупного производства увеличиваются возможности для развития производств из отходов основного производства или попутных продуктов.

Факторы положительного эффекта масштаба при чрезмерном "увлечении” ими становятся факторами дезэкономии на масштабе.

Факторы дезэкономии на масштабах производства:

§ Разделение труда может зайти так далеко, что выполнение элементарных операций превратится в монотонную, бездумную работу. Человек, лишённый возможности реализовать свой творческий потенциал не будет трудиться эффективно.

§ Выигрыш при специализации менеджмента зачастую нейтрализуется возрастающей трудностью координации работы подразделений крупного предприятия.

§ Трудно согласовать работу слишком большого числа разнообразного оборудования, возникают узкие места или простои. Фактором отрицательного эффекта масштаба становятся и возрастающие транспортные издержки.

Задания по теме 4.

Тесты

|

1.Что понимается под неявными издержками фирмы?

a) Затраты на содержание оборудования (амортизационные отчисления)

b) Затраты, которые не зависят от объема выпускаемой продукции

c) Альтернативная стоимость ресурсов, находящихся в собственности владельца фирмы

d) Затраты на организацию фирмы

e) Затраты на охрану окружающей среды |

|

2. Экономические издержки фирмы

a) Определяются явными (внешними) издержками

b) Состоят из неявных (внутренних) издержек фирмы

c) Включают в себя явные и неявные издержки фирмы

d) Превышают явные и неявные издержки на величину нормальной прибыли

e) Не включают в себя ни явные, ни неявные издержки |

|

3. В производстве используются два ресурса с одинаковыми ценами. Они используются:

а). в одинаковом объеме,

б). в одинаковой пропорции,

в). в одинаковом объеме и одинаковой пропорции,

г). данных недостаточно |

|

4. Какие издержки из перечисленных ниже могут быть отнесены к переменным (ТVC)?

a) Налог на недвижимость

b) Проценты на банковский кредит

c) Арендная плата

d) Заработная плата, стоимость сырья и материалов

e) Служебный оклад директора завода |

|

5. Какое из перечисленных ниже формул выражает предельные (MC) издержки фирмы?

a) TC/Q

b) dТVC/Q

c) dTC/dQ

d) TC/dQ

e) Ни одна из них |

|

6. Валовые издержки фирмы (TC) можно определить как сумму

a) Средних постоянных (AFC) и переменных (ТVC)

b) Средних переменных (AVC) и средних постоянных (AFC)

c) Постоянных (ТFC) и предельных (MC)

d) Постоянных (ТFC) и переменных (ТVC)

e) Постоянных (ТFC) и средних переменных (AVC) |

ЗАДАНИЯ

1. Скорость оборота капитала – 7 оборотов в год, годовая прибыль – 3,5 млн. руб. Время одного оборота сократилось на 1 месяц, а годовая прибыль осталась без изменения. На сколько сократилась прибыль за один оборот?

2. Время одного оборота – 5 месяцев; прибыль за 1 оборот – 250 тыс. руб. Время одного оборота сократилось на 20%. На сколько возможно уменьшение прибыли за 1 оборот при условии сохранения прежней годовой прибыли.

3. Прибыль за один оборот – 300 тыс. руб. Прибыль за год – 4,5 млн. руб. Время одного оборота увеличилось на один месяц, а прибыль за один оборот выросла на 35%. Как изменится годовая прибыль?

4. Все факторы производства, кроме труда считайте постоянными. По имеющимся данным постройте производственную функцию. Что произойдет с производственной функцией, если производительность труда вырастет на 20%?

Q – производительность каждого работника.

|

L |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Q |

30 |

25 |

21 |

18 |

16 |

13 |

10 |

5. Имеется три варианта технологий А, В и С:

|

Q |

А |

В |

С |

|

3 |

38/6 |

20/16 |

16/20 |

|

6 |

82/10 |

36/32 |

32/34 |

|

9 |

170/15 |

66/38 |

50/50 |

В числителе – используемый труд, в знаменателе – используемый капитал. Какая технология наиболее выгодна, если цена единицы труда – 100 денежных единиц, а цена единицы капитала – 50 денежных единиц? Постройте изокванты.

6. Используя данные таблицы о затратах труда L, капитала К и объема выпуска Q, определите характер экономии от масштаба при переходе от А к Б, от Б к В и от В к Г.

|

|

L |

K |

Q |

|

А |

40 |

20 |

200 |

|

Б |

60 |

30 |

400 |

|

В |

120 |

60 |

800 |

|

Г |

180 |

90 |

880 |

- Заполните таблицу:

|

Q |

AFC |

VC |

AC |

MC |

TC |

|

0 |

|

|

|

|

100 |

|

10 |

|

|

20 |

|

|

|

20 |

5 |

|

|

|

|

|

30 |

|

|

|

11 |

390 |

|

40 |

|

420 |

|

|

|

|

50 |

2 |

|

14 |

|

|

- Дана функция общих издержек: ТС = 50 + 3 Q + Q2. Найти: FC, VC, AC, AFC, AVC, MC.

- Заполните таблицу, внося недостающие цифры:

|

P |

Q |

TR |

TC |

FC |

VC |

AC |

AVC |

|

|

1000 |

5000 |

|

1500 |

|

|

5.5 |

- Заполните таблицу, внося недостающие цифры:

|

P |

Q |

TR |

TC |

FC |

VC |

AC |

AVC |

|

3 |

|

|

|

6000 |

8000 |

3.5 |

|

|