| Главная » Учебно-методические материалы » ЭКОНОМИЧЕСКАЯ ТЕОРИЯ (МИКРО-, МАКРО) » Основы общей экономической теории: лекции |

| 20.01.2012, 17:29 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

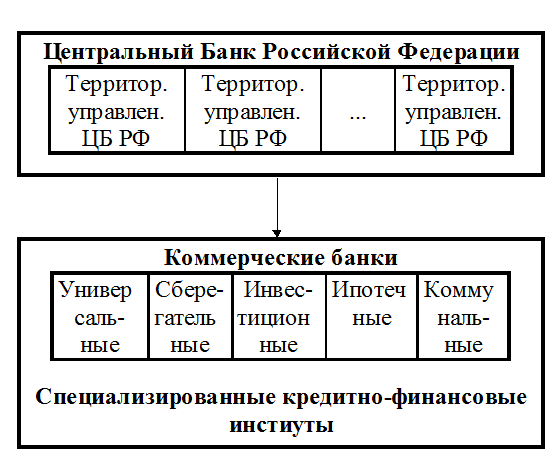

| Вопросы: 1. Кредит в рыночной экономике 2. Двухуровневая банковская система: Центральный и коммерческие банки 3. Денежный рынок 4. Денежно-кредитная политика: цели и инструменты Говорят, Ленин считал, что разложение системы денежного обращения – лучший способ уничтожения капиталистического строя… Ленин был безусловно прав. Нет более верного и действенного способа ниспровержения основ существующего общественного устройства, чем подрыв денежной системы. Дж .М. Кейнс Наряду с финансовым регулированием немаловажным направлением макроэкономической политики является денежно-кредитная политика государства. Инструментом денежно-кредитной политики является изменение величины денежной массы, обращающейся в стране, и изменение «цены кредита», то есть ссудного процента. Следовательно, рассмотрение денежно-кредитной политики требует предварительного ознакомления с кредитными отношениями и условиями формирования ссудного процента на денежном рынке, а также анализа структуры и механизма функционирования современных банковских систем. 1. Кредит в рыночной экономикеКредит в дословном переводе означает доверию (credo - верю). Понятие кредит в экономических отношениях берет начало от латинского creditum и означает «ссуда, долг». Кредит - это система экономических отношений, выражающаяся в движении денежного капитала между кредитором и заемщиком. Кредит предоставляется на условиях: возвратности, срочности, обеспеченности и платности. Лицо, предоставляющее капитал в кредит – кредитор, а берущее – заемщик. Необходимость и возможность кредита связана с тем, что у одних экономических субъектов появляются временно свободные средства, которые выступают как источник кредита, а у других возникает потребность в них. В условиях развитого рыночного хозяйства основным содержанием кредитных отношений становится движение ссудного капитала, то есть предоставление денежного капитала в долг, во временное пользование за плату. Возвратность является неотъемлемой чертой кредита и отличает кредит от других форм движения капитала. Возвратность связана с временным характером высвобождения средств кредиторами. Срочность кредитования - необходимая форма достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок. Принцип обеспеченности кредита чаще всего понимается как материальная обеспеченность. Это означает, что ссуды обычно выдаются под конкретные материальные ценности, что гарантирует реальность возврата кредита. В современных условиях в качестве обеспечения кредита принимаются залоговые обязательства, гарантии и поручительства платежеспособных юридических и физических лиц, а также страховые полисы. Платность означает, что каждый заемщик вносит определенную плату за право пользования ссудой. Реализация этого принципа на практике осуществляется главным образом через уплату банковского процента, который устанавливается в виде определенной доли от величины ссуженного капитала. Важнейшие источники кредита: 1) средства, предназначенные для восстановления основного капитала (зданий, сооружений, оборудования, транспортных средств и т.п.) и накапливаемые по мере перенесения его стоимости в форме отчислений в амортизационные фонды ; 2) часть оборотного капитала (средства от реализации продукции, идущие на закупку сырья, привлечение рабочей силы и т.п.), высвобождаемая в связи с несовпадением времени продажи товаров и покупки сырья, топлива, выплаты заработной платы; 3) часть прибыли, предназначенная на расширение производства; 4) средства бюджетов и других финансовых фондов; 5) доходы и накопления граждан. Формы кредита дифференцируют по различным критериям. Одним из важных критериев систематизации является субъектный. По этому признаку различают следующие формы кредита: 1. Коммерческий кредит - предоставляемый одними предпринимателями другим в виде продажи товаров с отсрочкой платежа. Такие кредиты оформляются векселем. Его объектом является товарный капитал, а целью - ускорение реализации товаров и заключенной в них прибыли. Коммерческое кредитование в плановой экономике было отменено реформой 1930 - 1933 годов. Возрождение коммерческого кредита в переходной экономике России идет с большими сложностями. Развитие коммерческого кредитования позволяет разрешать проблему взаимной задолженности предпринимательских фирм. 2. Банковский кредит - предоставляется банками, специальными финансово-кредитными учреждениями предпринимателям и фирмам в форме денежных ссуд. Это - основной вид кредита в рыночной экономике. Границы банковского кредита шире коммерческого, так как он не ограничен направлением, сроком и суммами кредитных сделок, что делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Банковские кредиты делятся на краткосрочные (сроком до одного года) и долгосрочные, выдаваемые на срок больше года. 3.Потребительский кредит предоставляется населению при покупке потребительских товаров. Широкое развитие потребительского кредита способствует расширению производственных возможностей, так как увеличивает платежеспособный спрос. 3. Государственный (муниципальный) кредит - особая форма кредитования. Здесь заемщиком выступает государство и местные органы власти по отношению к гражданам или юридическим лицам. Традиционная форма этого кредита - выпуск государственных (муниципальных) займов. Роль кредита в рыночной экономике определяется следующими его функциями. 1. Кредит разрешает противоречие между пребыванием части капиталов в виде праздно лежащих денег и природой капитала, не терпящей отсутствия движения. (Капитал лишь тогда является таковым, если он приносит дополнительный доход.) 2. Кредит содействует расширению производства, развитию инвестиционных процессов, решает проблему недостатка собственных источников финансирования бизнеса. 3.Кредит способствует развитию процессов накопления и концентрации производства. 4.Благодаря кредиту происходит перераспределение капиталов между отраслями и регионами, структурная перестройка экономики. Производительный капитал закреплен в каждой предпринимательской единице в конкретной материальной форме (вложен в конкретные машины, сырье, оборудование и т.д.) и не может свободно перемещаться из одной фирмы в другую. Денежные капиталы, в соответствии с принципом максимальной выгоды, направляются в те сферы, где они дают наибольшую отдачу. 2. Двухуровневая банковская система: Центральный и коммерческие банкиБанки – это экономические институты, которые обслуживают систему кредитных отношений. Считается, что первые банки возникли на основе меняльного дела - обмена денег различных городов и стран. Это подтверждают этимологические корни слова "банк”, его происхождение от итальянского "banco” (стол, на котором средневековые итальянские менялы раскладывали свои монеты). Действовавшая у нас до 1986 года банковская система коротко могла быть охарактеризована как одноуровневая. Банковское дело было монополизировано Государственным Банком СССР, наряду с которым существовала сеть специализированных банков: Сбербанк, Промстройбанк и др. Последние были, по существу, филиалами Госбанка. Активное использование кредитных отношений в рыночном хозяйстве требует развития обширной банковской сети. Для стран с развитой рыночной экономикой характерно построение банковского сектора как двухуровневого. Двухуровневая банковская система основывается на взаимоотношениях между банками в двух плоскостях: по вертикали и по горизонтали. По вертикали - отношения подчинения между Центральным банком как руководящим, управляющим и контролирующим центром и низовыми звеньями - коммерческими и специализированными банками, другими кредитными институтами; по горизонтали - отношения равноправного партнерства между различными низовыми звеньями. Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений: с одной стороны, они требуют свободы предпринимательства и распоряжения частными финансовыми средствами, и это обеспечивается элементами нижнего уровня банковской системы - коммерческими банками и кредитными учреждениями; с другой стороны, этим отношениям необходимо регулирование: контроль и целенаправленное воздействие, что требует функционирования особого института в виде Центрального банка. В 90-х годах в России была создана двухуровневая банковская система, в основном определены и разграничены функции Центрального банка и коммерческих банков.

Рисунок 64. Двухуровневая банковская система Российской Федерации. Основными функциями Центрального банка являются: · денежная эмиссия. (От латинского «emissio”- выпуск). Центральный банк пользуется монопольным правом выпуска национальных денежных знаков в обращение. Центральный банк осуществляет эмиссию в соответствии с потребностями хозяйственного оборота; · функция банка правительства. Центральный банк обязан поддерживать государственные экономические программы, обслуживать бюджетные расчеты, способствовать управлению государственным долгом, проведению денежно-кредитной политики; · функция банка банков. Центральный банк является кредитором последней инстанции, он предоставляет национальным кредитным институтам возможность рефинансирования на определенных условиях при временном дефиците у них кредитных ресурсов. Центральный банк является расчетным центром; · роль органа надзора за коммерческими банками и финансовыми рынками. Низовое звено банковской системы состоит из сети коммерческих банков, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентов на коммерческих принципах. Основной его составляющей являются универсальные коммерческие банки. Важнейшими их функциями традиционно являются: · аккумуляция временно свободных денежных средств, сбережений и накоплений; · осуществление и организация расчетов в народном хозяйстве; · кредитование отдельных хозяйственных единиц, юридических и физических лиц; · учет векселей и операций с ними; · хранение финансовых и материальных ценностей; · доверительное управление имуществом клиентов (трастовые операции); и др. Операции по аккумулированию временно свободных денег называются пассивными, а рамещение средств, коммерчески выгодное их вложение относят к активным операциям. По обоим типам операций в качестве оплаты выступает процент. Процент по активным операциям как правило превышает размер процента по пассивным операциям, разность между этими процентами (маржа) и составляет основу доходов банков. Наряду с универсальными коммерческими банками в систему коммерческих банков могут входить и специализированные банки, которые ориентированы на предоставление, в основном, одного-двух видов услуг для большинства своих клиентов. Например, инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе, посредством выпуска облигационных займов и предоставления долгосрочных ссуд. Они выступают в качестве организаторов первичного и вторичного обращения ценных бумаг. Сберегательные банки строят свою деятельность за счет привлечения мелких вкладов на определенный срок. Ипотечные (земельные) банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества. Создание и деятельность коммунальных банков или банков, обслуживающих местное хозяйство, получили распространение в немногих странах. Цель создания коммунальных (муниципальных) банков - содействие развитию и кредитно-финансовое обслуживание местного хозяйства. Учредителями и участниками данных банков могут выступать местные органы власти, ведомства, общественные организации, страховые общества и банки, то есть организации, которые в наибольшей степени заинтересованы в развитии местной инфраструктуры и чей бизнес в существенной степени зависит от этого. Несмотря на различия в названиях, современные коммерческие банки в России слабо специализированы и, в основном, занимаются сходными проблемами и операциями: аккумулируют временно свободные денежные средства и предоставляют кредиты, используют также и другие каналы коммерчески выгодного вложения аккумулированных средств, например, осуществляют операции на рынке ценных бумаг. На 1 октября 1999 года в Российской Федерации было зарегистрировано 2408 банков, из них с участием иностранного капитала – 139. На территории страны действовало 3914 филиалов банков, в том числе: Сбербанка России – 1698. На 1 августа 1999 года общий объем кредитов , выданных хозяйству, банкам, населению в рублях и иностранной валюте (на тот же период) – 180,3 млрд. рублей . Вклады населения составили (на тот же период) всего – 160,7 млрд. рублей, из них в Сбербанк – 138,7млрд. рублей (86,3 %). Низовой уровень двухуровневой банковской системы, наряду с банками, входят и специализированные кредитно-финансовые институты, которые осуществляют более узкий круг финансовых операций. К специализированным кредитно-финансовым учреждениям можно отнести ломбарды, кредитные товарищества и общества. Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества. Специализация ломбардов - потребительский кредит под обеспечение в виде залога движимого имущества, включая драгоценные металлы и камни (как правило, за исключением ценных бумаг). Ссуды выдаются в основном краткосрочные (до 3 мес.) в размере от 50 до 80 процентов стоимости закладываемого имущества. Общества взаимного кредита (ОВК) - вид кредитных учреждений, близких по характеру деятельности к коммерческим банкам, обслуживающим мелкий и средний бизнес. Наибольшее распространение имели в дореволюционной России, предоставляя различные виды кредитно-расчетного обслуживания частным промышленникам и торговцам. При вступлении каждый из членов ОВК вносит определенный процент (например, 10 - 30 %) открытого ему кредита в качестве оплаты своего паевого взноса. При выбытии из ОВК его участник погашает, во-первых, сумму основного долга (с уплатой причитающихся обществу процентов); во-вторых, приходящуюся на него часть убытков общества, если таковые имеются. После этого выбывающему возвращаются его вступительный взнос и заложенное имущество. Кредитные товарищества создаются в целях кредитно-расчетного обслуживания своих членов, кооперативов, предприятий малого и среднего бизнеса, физических лиц. Капитал кредитных товариществ формируется путем покупки паев и оплаты обязательного вступительного взноса, который при выбытии не возвращается. Необходимость активизации малого предпринимательства в Российской Федерации обусловливает потребность в развитии кредитных товариществ и обществ взаимного кредита. Роль банковских систем в экономике развитых стран возрастает. Характерны следующие современные тенденции в развитии банковского сектора экономики: 1. Углубляется процесс централизации и концентрации банковского капитала. Например, в США уже к концу 80-х годов 4о от общего числа коммерческих банков имели активы более 500 млн. долл. и владели 74% всех банковских активов. В Российской Федерации на 1 декабря 1997 года большинство коммерческих банков (86%) имело уставный капитал менее 30 млрд. руб. (неденоминированных, то есть менее 5 млн. долл.). Средний размер активов составлял 36 млн. долл. - на порядок меньше, чем в развитых странах. Перед российской банковской системой стоит задача укрупнения банков, так как мелкие банки неустойчивы, низкодоходны и неспособны осуществлять инвестиции. 2. Крупнейшие современные банки представляют клиентам обширный спектр услуг - более 200 видов. Это - не только новые депозитно-ссудные операции, но и факторинг, начисление и удержание налогов, амортизационных отчислений, оказание информационных, аудиторских и консалтинговых услуг, выдача гарантий и поручительств, лизинговые операции, работа с кредитными карточками и т.д. 3. Развивается электронизация банковских услуг. Создаются мощные компьютерные сети, позволяющие осуществлять расчеты и платежи в режиме реального времени. 3. Денежный рынокДенежный рынок - ключевой сектор рыночной экономики. Он представляет собой совокупность отношений, которые складываются между банковской системой, создающей деньги и «публикой», то есть экономическими субъектами, предъявляющими спрос на них. Равновесие денежного рынка влияет не только на денежную сферу, но и на макроэкономическое равновесие в целом. Здесь, как и на товарных рынках, основными сторонами рыночного механизма являются спрос, предложение и цена. Однако, все эти категории обретают на денежном рынке специфические черты, так как в отличие от товарных рынков, на денежном рынке обращается особый товар – деньги, пронизывающий всю систему рыночных отношений. Не зря говорят : «деньги – это кровь экономики». На денежном рынке спрос на деньги и их предложение уравновешивает процентная ставка, цена денег. Этому способствует сеть финансовых институтов, обеспечивающих взаимодействие спроса и предложения денег. Спрос на деньги предъявляется со стороны всех экономических субъектов, действующих в данном национальном хозяйстве. Предложение денег регулируется правительством. Рассмотрение механизмов денежного рынка начнем с предложения денег. Предложение денег - это денежная масса в обращении на данный момент времени, то есть совокупность всех денежных средств, функционирующих в данной национальной экономике в наличной и безналичной формах и обеспечивающих потребности хозяйственного оборота. При рассмотрении форм денег мы указывали, что денежный оборот в современной экономике включает оборот наличных денег (монет и казначейских билетов) и безналичных денег - записей на счетах в банках Значительное разнообразие форм финансовых средств в современных хозяйственных системах определяет многообразие трактовок состава и структуры денежного предложения. При определении денежной массы в качестве ее измерителей применяются различные агрегаты. Таблица 17. Денежные агрегаты

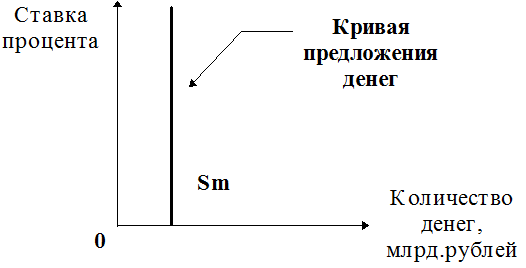

Обратим внимание, что М0 - абсолютно ликвидный агрегат, М1 обладает меньшей ликвидностью и т.д. Иногда динамика измерителей денежной массы оказывается разнонаправленной. М2 и М3 более точно отражают тенденции в развитии экономики, чем М1. Резкие изменения в этих агрегатах часто сигнализируют об аналогичных изменениях в ВНП. Вместе с тем единого мнения о том, какой показатель денежной массы лучше, не существует. В силу неразвитости инструментов денежного рынка российские денежные агрегаты существенно отличаются от используемых в развитых рыночных системах. Существенно ниже ликвидность российских "почти денег”. При исследовании воздействия денег на экономику в зарубежных странах рассматривают агрегаты М1 или М2. При проведении денежно-кредитной политики в Российской Федерации для контроля за денежной массой чаще всего используется агрегат М2. На 1 декабря 1997 года денежный агрегат М2 в Российской Федерации составил 371,1 млрд. руб. В условиях широкомасштабных наличных расчетов в нашем национальном хозяйстве важно отслеживать динамику М0. В динамике состава денежной массы заметно преувеличена доля наиболее высоколиквидных денежных агрегатов М0 (на 1.01.95 - 37,3 % от М2; на 1.01.96 - 36,6; на конец 1996 г. - около 35 %), а также и М1 (на 1.01.95 - 64,6 % от М2; на 1.01.96 - 60,2). Это связано со следующими причинами: Высокими темпами инфляции, низкой инвестиционной активностью. Отсутствием инструментов денежного рынка, страхующих от высоких темпов инфляции и рисков потерь сбережений. Стремлением предпринимателей уклониться от уплаты налогов через наличные расчеты по коммерческим сделкам. Рассмотрим денежный рынок со стороны предложения. Контроль за денежным предложением осуществляет центральный банк страны, в России - Центральный Банк Российской Федерации. Центральный банк стремится поддерживать предложение денег на стабильном уровне, не зависящем от изменений рыночной ставки процента. Графически предложение денег (Sm) интерпретируется как вертикальная прямая.

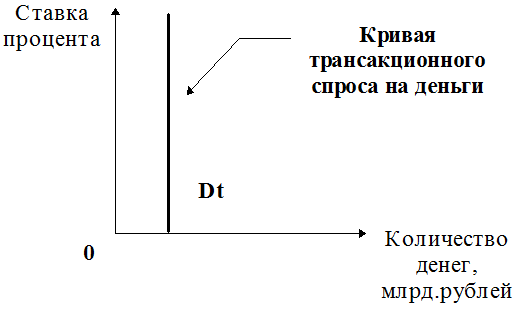

Рисунок 65. Графическая интерпретация денежного предложения. Спрос на деньги вытекает из их двух функций - быть средством обращения и средством накопления. Первая функция денег обусловливает спрос на деньги для сделок купли-продажи. Такой спрос называют трансакционным. Спрос на деньги для сделок определяется преимущественно величиной номинального ВНП. Если же выявлять зависимость спроса на деньги для сделок со ставкой банковского процента, то общепризнанно, что наблюдается его абсолютная неэластичность. Графически это интерпретируется следующей диаграммой, отражающей независимость трансакционного спроса на деньги от процентной ставки.

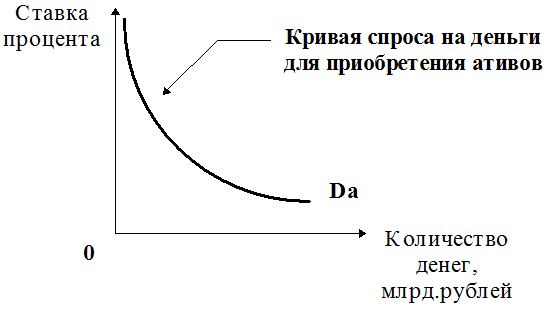

Рисунок 66. График спроса на деньги для сделок (трансакционного спроса). Функция денег как средства сбережения обусловливает спрос на деньги для приобретения финансовых активов: облигаций, акций, векселей. Этот спрос обусловлен стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается на кривой спроса Da:

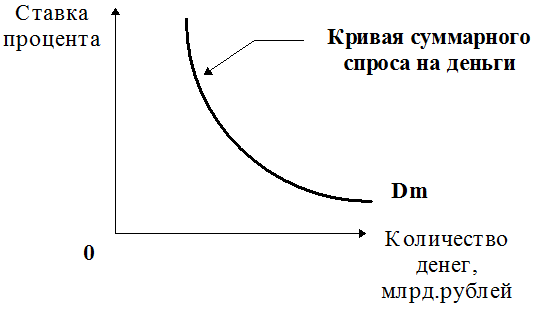

Рисунок 67. График спроса на деньги со стороны активов. Кривая спроса на деньги со стороны активов отражает обратную зависимость этой части спроса на деньги от ставки процента. Совокупный (суммарный) спрос на деньги показывает общее количество денег, необходимое для товарных сделок и приобретения ценных бумаг, других финансовых активов при каждой возможной ставке процента. Рассмотрение спроса на деньги как совокупности составляющих было предложено Дж. М. Кейнсом. При этом он считал, что люди прежде всего ценят свойство ликвидности денег, то есть имеет место предпочтение ликвидности. Предпочтением ликвидности объясняется желание хранить часть богатства людьми в форме денег. Спрос на деньги для приобретения в форме активов Кейнс расценивал как спекулятивный спрос, обусловленный желанием избежать потерь капитала, вызываемый хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента. Общий спрос на деньги интерпретируется смещением по горизонтальной оси прямой спроса на деньги со стороны активов Da, на величину, равную спросу на деньги для сделок, Dt.

Рисунок 68. График суммарного спроса на деньги (Dm). Рассмотрим равновесие на денежном рынке с помощью графической интерпретации.

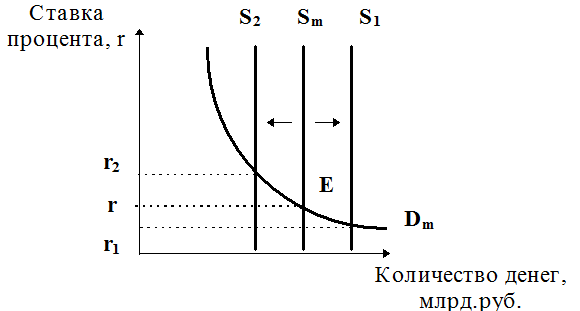

Рисунок 69. Равновесие на денежном рынке. Объединив графики спроса и предложения денег, мы можем показать, как складывается равновесие на денежном рынке. Исходное равновесие денежного рынка Е сложилось при спросе на деньги Dm и денежном предложении Sm. Оно сформировалось при процентной ставке r. Рассмотрим реакцию денежного рынка на изменение предложения денег. Если предложение денег увеличится до S1, то результатом будет снижение процентной ставки до r1. Это связано с тем, что излишек предложения денег население и предпринимательский сектор инвестируют в ценные бумаги и другие финансовые активы. Это обусловит рост курса ценных бумаг, который находится в обратной зависимости с процентной ставкой. Процессы примут противоположный характер при снижении денежного предложения до S2. Регулирование денежного предложения осуществляется с помощью системы мер денежно-кредитной политики. 4. Денежно-кредитная политика: цели и инструментыУчастники финансовых рынков, предпринимательские круги внимательно следят за действиями центральных банков, проводящих денежно-кредитную политику государства, поскольку денежная политика может оказать большое влияние на развитие инфляционных процессов, динамику национального производства, уровень безработицы. Кредитно-денежная политика государства состоит в изменении денежного предложения (количества денег в обращении) в целях изменения спроса, уровня цен в национальной экономике, объема национального производства и занятости. Главными целями денежно-кредитной политики являются : · снижение денежного предложения в периоды инфляции; · расширение количества денег в обращении в периоды спадов и безработицы. Изменение денежного предложения осуществляется, главным образом, не путем увеличения или сокращения эмиссии наличности, а посредством воздействия на объемы коммерческого кредитования. Денежно-кредитная политика может быть направлена либо на стимулирование кредита (кредитная экспансия), либо на его сдерживание и ограничение (кредитная рестрикция) Основные инструменты кредитно-денежной политики реализует Центральный банк, проводя: · политику минимальных резервов; · политику открытого рынка (операции с государственными ценными бумагами); · учетную политику. Основной проблемой российской экономики 90-х годов была жесткая инфляция. В этой связи основными мерами государственной денежно-кредитной политики были действия, направленные на снижение денежной массы. а) Политика минимальных резервов Мы уже отмечали, что коммерческие банки должны хранить в Центральном банке обязательные резервы. Минимальные резервы выполняют две основные функции в регулирование банковской системы. Первая состоит в том, что они как ликвидные средства служат обеспечением обязательств коммерческих банков по депозитам клиентов. Изменяя нормы обязательных резервов, Центральный банк поддерживает ликвидность коммерческого банка на минимально допустимом уровне в соответствии с экономической ситуацией. Другая функция минимальных резервов состоит в реализации целей денежно-кредитной политики. Посредствам изменения нормативов резервирования Центральный банк регулирует масштабы кредитной эмиссии коммерческих банков. Отметим важное свойство банковской системы: банковская система в целом обладает способностью к изменению денежного предложения. Это связано с тем, что не все средства, аккумулируемые в банках, хранятся в них непосредственно. В условиях нормального функционирования банковской системы приток новых вкладов в каждый данный момент примерно равен обычно по объему снимаемым со счетов средствам, поэтому потребности в 100 % резервировании вкладов нет. Вместе с тем Центральный банк обязывает коммерческие банковские учреждения резервировать часть вкладов, то есть устанавливает обязательные нормы резервирования как процент от активов. Рассмотрим пример. Допустим, что обязательная резервная норма. (rr) составляет 20 %, или 1/5 (в долях). Рассмотрим баланс коммерческого банка, назовем этот банк Первым. Пусть сделан новый вклад на текущий (расчетный) счет Первого банка в 1 000 млн. рублей. Тогда из этих 1 000 млн. рублей, находящихся на счетах Первого банка, 800 млн. могут быть направлены на кредитование. Предположим, что часть средств с банковских счетов направляется на кредитование - например, семей для покупки жилья или фирм для инвестиций. Баланс Первого коммерческого банка

Обратим внимание, что выдавая кредит, Первый банк увеличивает предложение денег на 800 млн. рублей: вкладчики по-прежнему имеют 1 000 млн. рублей на текущих (расчетных) счетах, но теперь еще 800 млн. руб. наличности находится на руках у заемщиков. Операциями Первого банка процесс создания денег не завершается. Если заемщик вносит полученные 800 млн. руб. на счет во Второй банк, то происходит следующее. Приняв вклады на 800 млн. руб., 20 % банк помещает в резервы и выдает кредиты на 640 млн. руб. Если эти 640 млн. руб. положить в Третий банк, то он поместит 128 млн. руб.(20 %) в резервы и сможет выдать кредиты на 512 млн. руб. Каждый новый вклад и новый кредит увеличивают денежную массу. Баланс Второго коммерческого банка

Баланс Третьего коммерческого банка

В процессе создания денег участвует огромное количество банков, поэтому можно предположить, что рост предложения денег не ограничен. Новый депозитный вклад в 1 000 млн. рублей может породить цепочку кредитов и следующее изменение в предложении денег: Сумма первоначального вклада = 1 000 млн. рублей Кредиты Первого банка = (1 - rr) * 1 000 млн. рублей Кредиты Второго банка = (1- rr)2 * 1 000 млн. руб. Кредиты Третьего банка = (1- rr)3 * 1 000 млн. руб. .......................................... DМ = (1 + (1- rr) + (1- rr)2+(1- rr)3 + ...)1 000 = (1/ rr) * 1 000 млн. рублей Каждый помещенный в банк 1 млн. рублей может создать новых денег (1/rr) млн. рублей. В нашем примере первоначальному вкладу в 1 000 млн. рублей соответствует рост денежной массы на 5 000 млн. рублей. Мы видим, что банковская система мультиплицирует новые депозитные вклады. Обозначим величину (1/ rr) через m, и назовем ее денежным мультипликатором. Денежный мультипликатор действует и в обратном направлении, то есть в случае изъятия депозитов должно произойти столь же многократное сокращение их общего объема. на практике изменения ввиду погашающего влияния ряда рыночных факторов более умеренны. тем не менее мультипликационный характер денежных импульсов сохраняется. Итак, эмиссию наличности осуществляет Центральный банк страны, но безналичная эмиссия Центральным банком не производится и не контролируется им непосредственно. Если ЦБ РФ стремится к увеличению денежной массы, ему следует снизить норму обязательных резервов. Уменьшение нормы расширяет возможности кредитования банков и способствую созданию новых денег в соответствии с величиной денежного мультипликатора. Впервые метод обязательных резервов был использован в 1913 г. в США, а затем воспринят многими странами, в том числе, Германией после второй мировой войны, Францией - в 1967 г., в Великобритании был введен в 1961 году, однако используется гораздо меньше. В 1992-1995 гг. обязательное резервирование было основным инструментом денежно-кредитной политики Центрального банка Российской Федерации. Активное использование этого инструмента было связано с неразвитостью национального рынка ценных бумаг и ограниченностью рефинансирования. В 1992 - 1996 гг. Центральный банк по нескольку раз в год менял резервные требования, то есть порядок и нормы резервных отчислений. В настоящее время как в отечественной, так и в мировой практике наблюдается общая тенденция к отходу от активного использования резервных требований. Это связано с чрезмерной жесткостью данного инструмента. Увеличение резервных норм резко снижает объем работающих активов коммерческих банков, их прибыльность. Использование этого инструмента в таких странах как Великобритания, Япония, Голландия и Франция требует одобрения правительства, что создает административные лаги. Исследованием воздействия резервной политики на динамику денежной массы занимались видные западные ученые, специалисты в этой области, такие как Л. Харрис, М. Фридман. Как сильный фактор регулирования денежного предложения, имеющий прямой характер действия, хотя и чреватый побочными эффектами, минимальные обязательные резервы они относят к мерам долгосрочного характера, то есть к мерам, не подлежащим частым изменениям. Учитывая указанные особенности нормирования минимальных резервов, в зарубежной практике денежно-кредитного регулирования этот инструмент используется довольно редко и, как правило, в последнюю очередь. Так, Федеральная Резервная Система США с 1980 года не пересматривала свои требования к уровню обязательных резервов, за исключением небольшой корректировки в 1990 году. В современных условиях, увеличивая в целом нормы резервирования, Центральный банк России стимулирует долгосрочные инвестиции, устанавливая для последних минимальные резервные ставки. Нормативы резервных требований устанавливаются дифференцирование в зависимости от видов депозитов. На конец 1996 года действовали следующие нормативы обязательных резервов: · по счетам до востребования и срочным обязательствам до 30 дней включительно – 16%; · по срочным обязательствам от 31 до 90 дней включительно - 13%; · по срочным обязательствам свыше 90 дней -10%; · по валютным вкладам - 5%. Зарезервированные коммерческими банками средства находятся в распоряжении Центрального банка, который может их использовать по своему усмотрению. Например, перераспределить депонированные коммерческими банками средства на резервных счетах, предоставляя их в качестве ссуд по своей официальной процентной ставке банковским институтам, испытывающим потребность в кредите. Политика открытого рынка Политика открытого рынка сводится к купле-продаже государственных ценных бумаг: облигаций и казначейских векселей. Главными контрагентами (покупателями или продавцами) здесь чаще всего выступают коммерческие банки, обладающие крупным портфелем ценных бумаг, но возможны эти операции и с населением непосредственно. Покупка и продажа осуществляются по свободным ценам, формирующимся на основе взаимодействия спроса и предложения. Расширение продаж ценных бумаг частично "сковывает” денежную массу, находившуюся в обращении, она "не давит” на товарный рынок, тем самым сдерживается инфляция спроса. Операции с ценными бумагами являются основной формой кредитно-денежного регулирования в современных индустриально развитых странах. У нас рынок ценных бумаг только формируется, вместе с тем государственные ценные бумаги на сегодняшний день - наиболее привлекательные ценные бумаги на отечественном фондовом рынке. Масштабы продаж ГКО/ОФЗ возрастают. Так, если на начало 1994 г. было продано ГКО/ОФЗ на сумму менее 0,2 трлн. руб., то к концу 1996 г. – почти на 30 трлн. рублей. Вместе с тем операции с государственными ценными бумагами составили не более 1% от активов коммерческих банков. Следует отметить, что антиинфляционный эффект продажи государственных ценных бумаг достигается лишь в том случае, если собранные Центральным банком средства от продажи ценных бумаг не расходуются. Несмотря на это средство от продажи ГКО/ОФЗ в последние годы направлялись, в основном, на финансирование бюджетного дефицита, что привело к финансовому кризису в августе 1998 года. Процентная политика. Процентная политика является важнейшим инструментом кредитного регулирования: она применяется с середины XIX века. Возникновение этого метода денежно-кредитной политики связано с превращением центрального банка в кредитора коммерческих банков. Последние переучитывали у него векселя или получали кредиты под собственные долговые обязательства. Процентная политика проводится путем установления и пересмотра официальной процентной ставки двух основных видов: ставки по редисконтированию (переучету ценных бумаг) и ставки по рефинансированию (кредитованию банковских учреждений). Изменяя ставки по рефинансированию и редисконтированию, Центральный банк влияет на величину денежной массы, регулирует спрос коммерческих банков на кредит. Повышение официальных учетных ставок затрудняет для коммерческих банков получение кредитных ресурсов, что сдерживает их возможности расширения операций с клиентурой. Официальные процентные ставки оказывают косвенное влияние на рыночные процентные ставки, определяемые коммерческими банками самостоятельно, в соответствии с конъюнктурой рынка кредитных ресурсов. Размер процентных ставок Центрального банка не всегда должен изменяться в соответствии с динамикой рыночных процентных ставок коммерческих банков. Возможно отклонение от нее в ту или иную сторону. Наряду с этим установление Центральным банком уровня официальных ставок процента является для коммерческих банков одним из главных ориентиров, характеризующих основные изменения политики Центрального банка в контроле за динамикой денежной массы. При проведении сдерживающей инфляцию политики Центральный банк поднимает уровень официальной ставки; ужесточает условия учета и переучета векселей: · повышает требования к качеству векселей; · устанавливает ограничения контрагентов переучета; · вводит лимиты переучета (например, запрещение учета векселей неперспективных отраслей) и т.д. Стимулирование конъюнктуры достигается противоположными методами. Наибольшей популярностью учетная политика пользовалась в конце XIX - начале XX в.в. В 30-х годах нашего столетия Центральные банки проводили рекомендованную Кейнсом политику низких процентных ставок и обильного кредитования. Так, в Англии в 1932 - 1951 г.г. учетная ставка сохранялась на уровне 2%, в США с 1937 по 1948 гг. – 1%. В условиях высокой инфляции 90-х годов Центральный банк РФ проводил линию на ужесточение ставок рефинансирования. Учитывая замедление в 1996-1997 гг. темпов инфляции, Банк неоднократно изменял ставку рефинансирования, снизив ее со 160 до 21 процента. В конце 1997 года в условиях высоких инфляционных ожиданий, связанных с предстоящей деноминацией, ЦБ РФ поднял ставку рефинансирования до 28%. 2 февраля 1998 произошло еще одно повышение ставки рефинансирования - уже до 42%. Текущая ставка рефинансирования (на 12.04.98) установлена на уровне З0% годовых. В современных условиях рефинансирование коммерческих банков Центральный банк РФ осуществляет посредством так называемых ломбардных кредитов, то есть кредитов под залог государственных ценных бумаг (ГКО/ОФЗ). Эта мера позволяет поддерживать необходимый уровень ликвидности и стабильности банковской системы. Представим в таблице рекомендации по применению инструментов кредитно-денежной политики.

Интерпретация стимулирующей денежно-кредитной политики может быть представлена следующими графиками

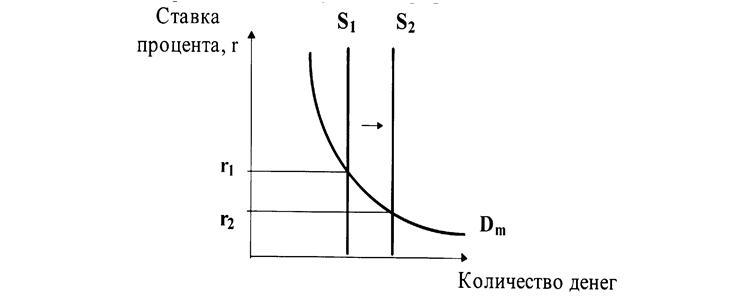

Рисунок 70. Меры Центрального банка по увеличению денежного предложения приводят к снижению процентной ставки коммерческих банков. Снижение процентной ставки вызовет рост инвестиционной активности на величину DI=I1-I2.

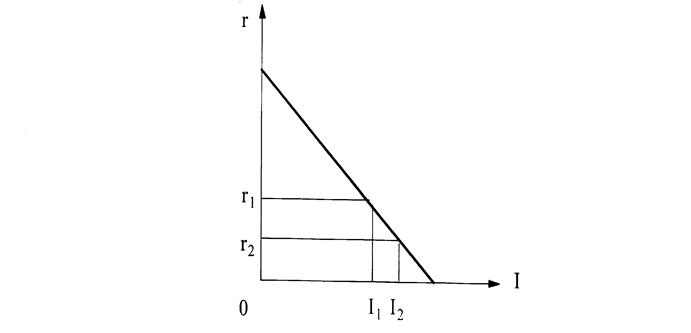

Рисунок 71. Рост инвестиций при снижении процентной ставки Рост инвестиций означает увеличение совокупного спроса на величину Л1, что вызовет мультипликационное увеличение объема национального производства на величину DY=Y2-Y1.

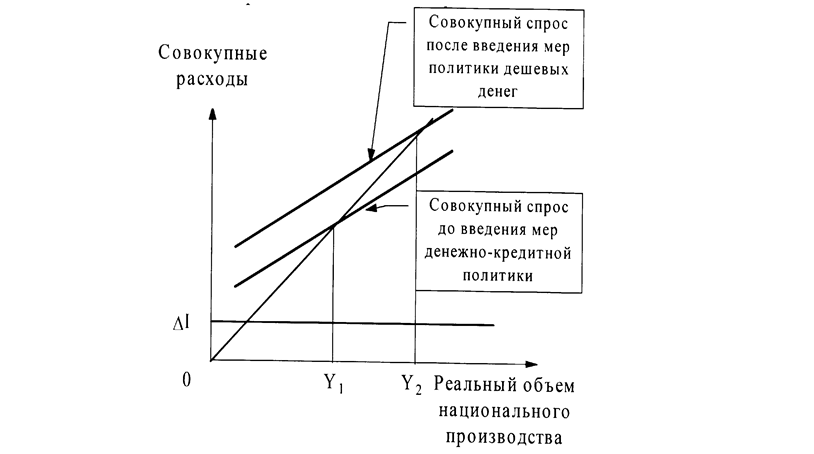

Рисунок 72. Рост инвестиций при увеличении совокупного спроса. В условиях финансовой стабилизации, снижения темпов инфляции в Российской Федерации важнейшей задачей денежно-кредитной политики становится преодоление спада, увеличение инвестиций в национальную экономику, стимулирование деловой активности. Значит, следует ожидать применения инструментов политики дешевых денег. Однако она должна применяться гибко, с тем, чтобы не повлечь очередной всплеск инфляционных процессов. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||