| 12.1. Инвестирование в деятельность фирмы

Слово «инвестиция» происходит от латинского «инвест», что означает вкладывать. На практике наиболее часто понятие «инвестиций» употребляется применительно к осуществлению каких-либо долговременных затрат со стороны фирмы. При этом фирмы могут осуществлять инвестиции в производственнуюсферу, в сферу обращения, а также в финансовую сферу.

Когда речь идет об инвестициях, то необходимо иметь четкое представление об инвесторе, о том, что и куда вкладывается и с какой целью.

Основными вкладчиками (инвесторами) выступают предприятия, государство и население. Если отвечать на вопрос о том, что вкладывается (инвестируется), то в самом общем и широком понимании – это капитал, который может выступать в форме:

- финансовых ресурсов банков и иных финансово-кредитных учреждений;

- прибыли предприятий, как результат их финансово-экономической деятельности;

- сбережения частных лиц;

- профессиональных навыков и способностей (ноу-хау);

- здоровья и времени предпринимателя (бизнесмена).

Основной целью осуществления инвестиций является получение дохода и выгоды. При этом под выгодой необходимо понимать не только получение фирмой дополнительной прибыли, но и сохранение достигнутого уровня рентабельности, снижение возможных убытков, расширение круга потребителей продукции, расширение имеющихся и завоевание новых рынков сбыта продукции и т. п.

Основные сферы инвестиций:

финансовая сфера: различные акции, облигации и иные ценные бумаги, страхование (при таком инвестировании мы сталкиваемся с положением, когда «деньги делают деньги» и не происходит пополнения товарного рынка);

материальная сфера: инвестирование осуществляется в реальное материальное производство. При этом средства идут на пополнение, замену и модернизацию основных производственных фондов, формирование необходимых оборотных фондов, формирование кадров фирмы, научно-исследовательские и опытно-конструкторские разработки и т. п.

Инвестирование – любое вложение любых средств с целью получения дохода и выгоды.

Для фирм очень важным является инвестирование в ее материальную сферу, как наиболее надежное и перспективное.

Общим для всех вариантов инвестирования является соизмерение затрат и результатов, т. е. оценка эффективности инвестиций. Этот процесс осуществляется непрерывно на всех стадиях инвестирования: на стадии технико-экономического обоснования целесообразности осуществления вложений, в ходе инвестирования, после окончания инвестирования.

На всех стадиях инвестирования фирма ведет постоянную аналитическую работу, направленную на осуществление эффективной инвестиционной политики:

а) тщательный сбор основной и периферийной информации;

б) прогнозирование перспектив рыночной конъюнктуры по интересующим объектам;

в) осуществление гибкой текущей корректировки инвестиционной политики, а иногда и стратегии.

Как правило, выбор наиболее эффективного варианта инвестирования (способа инвестирования) осуществляется на основе альтернативных вариантов.

Общая схема анализа по выбору наилучшего варианта инвестирования:

- Формулирование главной и частных целей инвестирования.

- Определение круга задач для достижения поставленных целей и на этой основе разработка подробной программы действий предприятия.

- Оценка доступности и альтернативности используемых ресурсов.

- Оценка и обоснование издержек (прибыли, выгоды) на всех стадиях и этапах инвестирования.

- Определение общей эффективности инвестиционного проекта, в том числе по стадиям всего инвестиционного цикла.

Подобная схема анализа по выбору наилучшего варианта инвестирования применяется как для краткосрочного, так и для долгосрочного осуществления инвестирования.

12.2. Базовые принципы инвестирования

Принцип предельной эффективности инвестирования

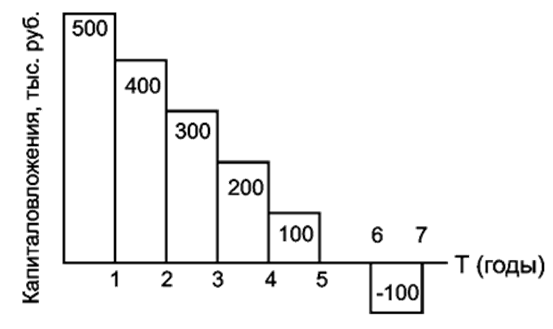

Данный принцип инвестирования хорошо интерпретируется графически (см. рис. 12.1).

Из графика видно, что с каждой порцией дополнительных капитальных вложений эффективность последних снижается.

Рис. 12.1. Эффект от капитальных вложений

При использовании данного принципа инвестирования перед предприятием, предпринимателем встает задача: определить опытным путем либо с использованием экономико-математических методов график с оценкой эффективности капиталовложений и с его помощью понять, когда следующая порция инвестиций невыгодна, т. е. определить предельный размер инвестиций.

В нашем гипотетическом примере вложения капитала на протяжении пяти лет являются оптимальными. Между тем вложения 6-го и особенно 7-го года уже невыгодны, так как не увеличивают, а вложения 7-го года уменьшают совокупный эффект. Осуществлять вложения капитала менее пяти лет, например, на протяжении трех лет также экономически невыгодно, так как не реализуются полностью возможности фирмы по получению совокупного дохода, Таким образом, решается своего рода оптимизационная задача.

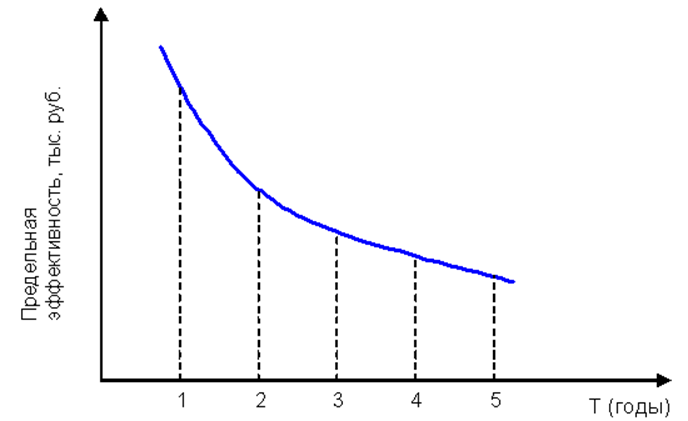

Для более полной оценки вкладываемых средств в тот или иной проект по методу предельной эффективности инвестиций необходимо построить график предельной эффективности инвестирования (рис. 12.2).

Рис. 12.2. График предельной эффективности инвестирования

Анализируя степень крутизны данного графика, можно сделать вывод о выгодности долгосрочных вложений. Крутизна графика предельной эффективности инвестирования зависит от двух главных факторов:

– темпа роста издержек производства (как правило, задается применяемой технологией);

– степени монополизации производства.

В России в 90-е годы этот график был гораздо круче, чем в США, практически по любой отрасли. Таким образом, в России невыгодно вкладывать дополнительные капиталы по сравнению с США. Долгосрочные инвестиции в России в современных условиях менее выгодны.

Принцип «замазки»

Данный принцип дает новый подход к оценке эффективности инвестирования. Представим, что у нас есть кусок замазки для выполнения соответствующих работ. Эту замазку мы можем использовать по многим направлениям, и как только мы начали использовать замазку, у нас начинают сужаться возможности в ее применении. Причем вернуться в первоначальное состояние крайне сложно. Подобная ситуация возникает и с инвестициями.

Суть данного принципа заключается в том, что пока мы не приступили к осуществлению инвестиций, мы обладаем максимальной свободой в выборе вариантов инвестирования, но как только мы прикоснулись к «замазке», мы вязнем в ней, инвестирование подобно работе с замазкой. Свобода принятия решений сменяется все большей несвободой в ходе ее реализации.

Представим, что предприятие (фирма) взяло кредит на покупку нового оборудования для выпуска новых изделий. Через год по каким-либо причинам выяснилось, что данная продукция не пользуется спросом, т. е. дальнейшее использование оборудования неэффективно. Что делать?.. Лучше всего раньше исправить эту ошибку и попытаться быстрее реализовать ставшее ненужным оборудование. Но это не всегда просто. Приходится нести непредвиденные денежные затраты. Неэффективно используется управленческий труд, теряется время, нарушаются деловые связи и т. п. Издержки на исправление ошибок идут из «кармана» фирмы, т. е., увязнув в «замазке», из нее трудно выбраться.

Если подобная ситуация возникает в нескольких инвестиционных проектах, то фирма может оказаться в очень трудном экономическом положении. Отсюда можно сделать достаточно тривиальный, но не менее важный вывод, что фирма должна просчитывать эффективность инвестиционных проектов до начала их реализации.

Принцип сочетания материальных и денежных оценок эффективности капиталовложений

Можно выделить три варианта оценки эффективности:

1) через сравнение относительных цен, затрат и выпуска, т. е. исключительно стоимостный, денежный анализ. Из опыта развитых стран следует, что опираться только на денежную оценку эффективности капитальных вложений недостаточно, так как в условиях непредсказуемой инфляции под кажущейся благополучной стоимостной оценкой может скрываться фактическое ухудшение положения фирмы;

2) сочетание денежных и технических критериев эффективности. Данный подход более надежен, так как для фирмы очень большое значение имеет, какие возможности заложены в инвестируемую технологию, оборудование. Очень часто конкретная технология влияет на порядок осуществления инвестиционных целей. В совокупности стоимостная и техническая оценка дает более реалистичную оценку эффективности инвестиционной деятельности;

3) чисто технический подход оценки эффективности инвестирования тоже может быть применен, но в данном случае не учитывается рыночная (стоимостная) оценка. Данная оценка имеет ограниченную область применения, особенно в государствах с развитой рыночной экономикой.

Принцип адаптационных издержек

Под адаптационными издержками необходимо понимать все издержки, связанные с адаптацией к новой инвестиционной среде. Они измеряются объемом выпуска продукции, потерянного в результате реорганизации производства. Фирма несет дополнительные затраты на переподготовку кадров и переналадку оборудования под изменившуюся конъюнктуру. Потеря времени рассматривается как потеря дохода.

Любая адаптация имеет свои издержки: нужны новая информация, новая технология, средства на переподготовку кадров и т. п. Цена за адаптацию – резкое снижение текущей доходности. Отсюда следует важный вывод, что адаптационные издержки необходимо включать в расчет цены, по которой будет продаваться новая продукция. Чем выше спрос на новую продукцию, тем большие адаптационные издержки может позволить себе фирма.

Принцип мультипликатора (множителя)

Данный принцип основан на взаимосвязи отраслей. Например, рост спроса на автомобили вызывает автоматически рост спроса на технологически сопутствующие товары: металл, пластмассу, резину и т. д. Если известна технологическая связка машиностроения с другими отраслями, то можно заранее посчитать мультипликационный эффект данной связки. Мультипликатор, следовательно, выражает существующую зависимость между отраслями и характеризует эти связи количественно.

Иногда мультипликатор сравнивают с камнем, брошенным в воду. От камня по воде идут круговые волны, которые являются в нашей модели взаимосвязанными отраслями. Камень же – это источник, генератор инвестиционного мультипликатора (какая-либо выгодная отрасль). Если мы знаем, в какой отрасли произойдет инвестиционный бум и соответствующий рост, то, имея прогноз распространения «волны» активности до предприятия нашей отрасли, нужно учесть данные обстоятельства в инвестиционной стратегии предприятия. Мультипликатор дает возможность заранее знать время и экономическую силу конкретного воздействия на предприятие и выгодно использовать эту информацию.

Эффект мультипликатора слабеет и затухает по мере удаления данной отрасли от отрасли – генератора спроса и доходности.

12.3. Методы расчета эффективности инвестиций

Обычно инвестиции осуществляют на долговременный период и характерной чертой является то, что на начальном этапе осуществляются выплаты (например, приобретение основных производственных фондов), а затем наступает очередь поступлений (например, от продажи продукции, произведенной с использованием приобретенных фондов). В самом общем виде расчет эффективности инвестиций представляет собой описание ожидаемых экономических результатов от запланированных капиталовложений.

Для расчета эффективности инвестирования обычно используют: срок окупаемости, контрольный год, по отношению к которому идет расчет ожидаемого экономического эффекта, процент годового дохода или метод «инвестора», метод ежегодных издержек, расчет внутренней нормы окупаемости, простую норму прибыли компаудинг (расширение), дисконтирование (метод приведения будущих доходов к чистой текущей стоимости).

Срок окупаемости – это период, необходимый для возмещения исходных капиталовложений за счет прибыли от реализации проекта. При этом под прибылью понимают чистую прибыль после вычета налогов. Срок окупаемости легко рассчитать, но у этого метода есть существенный недостаток – не учитывается динамика событий в экономике.

Суть метода компаудинга заключается в том, что мы можем рассчитать, как вырастет базовая сумма инвестируемого капитала при ежегодном проценте прироста дохода. Предполагается, что ежегодно вложенный капитал и полученные проценты полностью реинвестируются – эффект «снежного кома».

Инвестор, используя метод компаудинга, определяет, сможет ли он за установленный срок и при фиксированном проценте прироста дохода выйти на необходимую сумму капитала. Если в заданных условиях инвестор не выходит на нужную сумму, он может оценить возможности увеличения: стартовых вложений, ежегодного процента дохода на вложенный капитал, срока использования инвестиционного капитала или комбинацию предыдущих направлений. Если эти возможности не позволяют выйти на нужную сумму капитала, инвестору необходимо отказаться от данного инвестирования как неэффективного.

Чаще на практике используется метод дисконтирования, на котором остановимся подробнее.

При обсуждении вопроса о целесообразности осуществления инвестиций обычно рассматривают так называемый инвестиционный цикл, который показывает во временном аспекте предстоящие выплаты и поступления. При анализе инвестиционного цикла существенное значение имеет временной фактор.

Одним из распространенных методов по оценке эффективности инвестиций является метод дисконтированной стоимости. Как указывалось выше, обычно инвестиции осуществляются однократно и затем на протяжении ряда лет идут поступления предприятию как результат единовременных затрат. Естественно, что сумма поступлений должна превышать величину инвестированного капитала.

Рассматривая гипотетический инвестиционный цикл (рис. 12.3), на первый взгляд можно сделать вывод, что данный инвестиционный цикл экономически выгоден, так как общая сумма поступлений – 1 900 тыс. руб. превышает объем инвестированного капитала – 1 200 тыс. руб.

Рис. 12.3. Инвестиционный цикл выплат и поступлений

Однако в реальной экономике эти суммы непосредственно нельзя сопоставлять, так как фактическая ценность одной и той же суммы денег в настоящий момент выше, чем в тот или иной момент в будущем. Так, ценность 1 рубля, инвестированного в настоящий момент времени, и поступившего 1 рубля через год – разная. Если исходить из процентной ставки годовых – 50 %, то 1 рубль возрастет через один год до 1,5 рубля.

Чтобы привести суммы выплат и поступлений, приходящиеся на разные периоды инвестиционного цикла к сопоставимому по времени виду, применяют метод дисконтированной стоимости с использованием формулы сложных процентов. По данному методу предполагается, что предприятие заранее задает минимально допустимую ставку процента, при которой инвестиции могут считаться эффективными. Такая процентная ставка, наперед «заданная», называется расчетной ставкой процента предприятия (или «субъективной» ставкой процента).

Базисом (отправной точкой) при установлении расчетной ставки процента может служить усредненная величина процентной ставки на заемный капитал, которую предприятие само должно выплачивать своим кредиторам. При другом подходе расчетная ставка процента может быть найдена с помощью принципа «упущенных возможностей». Суть принципа «упущенных возможностей» заключается в том, что, вкладывая финансовые ресурсы в тот или иной проект, предприятие отказывается от иных возможностей в инвестировании (упускает их). Упущенный в связи с этим доход называется издержками утраченных возможностей, величина которых может также являться базисом для исчисления расчетной ставки процента.

Под издержками утраченных (упущенных) возможностей понимаются издержки и потери дохода, которые возникают за счет отдачи предпочтения (при наличии выбора) одному из способов осуществления хозяйственных операций при отказе от другого возможного способа.

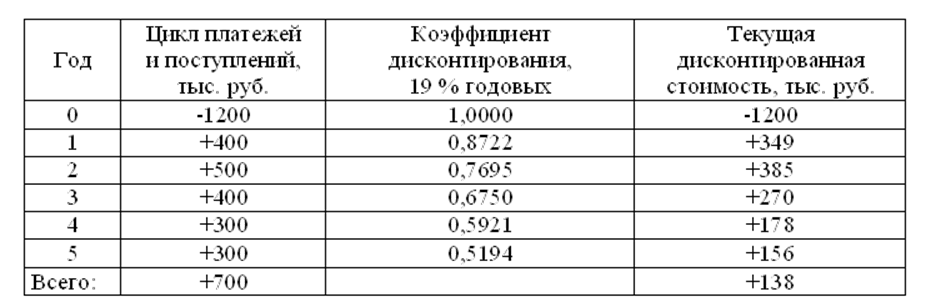

При расчете эффективности инвестиций определяют величину чистой дисконтированной стоимости (табл. 12.1).

Таблица 12.1

Расчет чистой дисконтированной стоимости

Чистая дисконтированная стоимость – это разница между текущей, дисконтированной на базе расчетной ставки процента, стоимостью поступлений от инвестиций и величиной капиталовложений.

Оценить эффективность инвестиций можно с использованием метода расчета внутренней нормы окупаемости. Данный метод основан на сравнении внутренней (предельной) нормы окупаемости инвестиций с эффективной ставкой процента.

Внутренняя норма окупаемости – такая ставка процента, при которой достигается нулевая чистая дисконтированная стоимость.

В рассматриваемом примере чистая дисконтированная стоимость равна + 138 тыс. руб., при процентной ставке – 14 %. Очевидно, что внутренняя норма окупаемости должна быть выше (табл. 12.2).

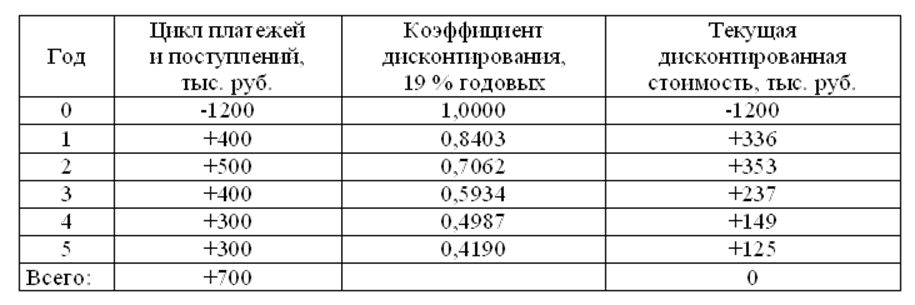

Таблица 12.2

Расчет внутренней нормы окупаемости

Следовательно, внутренняя норма окупаемости равна 19 %.

12.4. Нововведения в деятельности фирмы

Фирма должна непрерывно совершенствовать все сферы своей деятельности, вводя различные новшества, в связи с наличием объективных внешних глобальных процессов, к которым относятся:

- рост народонаселения и его возрастающие потребности;

- развитие науки и техники;

- всеобщее расширенное воспроизводство;

- конкуренция.

Возрастание масштабов мирового производства неизбежно приводит к увеличению удельных затрат на изготовление продукции; при этом:

- повышаются цены на сырье и топливо за счет увеличения затрат на их добычу в труднодоступных районах залегания;

- увеличиваются расходы на охрану окружающей среды;

- повышаются требования к качеству выпускаемой продукции;

- ожесточается конкуренция между товаропроизводителями;

- возрастает заработная плата работников по мере роста их потребностей.

В таких условиях ни одно предприятие не сможет сколько-нибудь долго существовать, не внося заметных усовершенствований в свою работу.

Прежде всего, совершенствуются средства, методы и организация производства, т. е. проводятся:

- освоение новой и модернизация выпускаемой продукции;

- внедрение в производство новых машин, оборудования, инструмента, новых материалов;

- использование новых технологий и способов производства продукции;

- усовершенствование и применение новых прогрессивных методов, средств и правил организации и управления производством.

Задачи усовершенствования техники и организации производства напрямую связываются с потребностями рынка, т. е. определяются продукция, которую следует проектировать, потребители, конкуренты и др.

Эти вопросы решаются инженерами, маркетологами и экономистами, которые разрабатывают техническую политику. На основе этой политики определяются направление технического развития производства и сектор рынка, на котором собирается закрепиться фирма.

12.5. Научно-технический прогресс как способ непрерывного совершенствования производства на фирме

Необходимость комплексного подхода к созданию и внедрению новой техники и технологии вносит существенные корректировки в аппарат и систему управления производством на любом хозяйствующем субъекте. Разрозненные в прошлом проблемы, связанные с освоением новых видов продукции, машин и технологий, трансформировались со второй половины XX в. в проблему ускорения научно-технического прогресса (НТП).

В настоящее время между наукой и производством устанавливается и развивается прямая связь, на основе которой научные идеи воплощаются в производстве, что будет способствовать подъёму национальной экономики.

В национальной экономике различают эффективность и эффект НТП.

Эффективность НТП – соотношение эффекта и вызвавших его затрат. Эффективность – относительная величина, измеряемая в долях единицы или в процентах и характеризующая результативность затрат. Критерий эффективности – максимизация эффекта при заданных затратах или минимизация затрат на достижение заданного эффекта.

Эффект НТП – результат научно-технической деятельности, который в теории эффективности отождествляется с физическим объемом чистого продукта.

К мероприятиям по НТП относятся создание, производство и использование новых, реконструкция или модернизация существующих средств и орудий труда (машин и оборудования, зданий, сооружений, передаточных устройств), предметов труда (сырья, материалов, топлива, энергии) и потребления, технологических процессов, в том числе содержащих изобретения и рационализаторские предложения, а также способов и методов организации производства, труда и управления. Мероприятия НТП должны обеспечивать выпуск продукции (выполнение работ и услуг), позволяющей наиболее полно и качественно удовлетворять общественно необходимые потребности, способствовать достижению наивысшего технико-экономического уровня производства, решению социальных, экологических и других важнейших задач развития национальной экономики и обеспечивать получение экономического эффекта.

Показатель экономического эффекта на всех этапах реализации мероприятий НТП определяется как превышение стоимостной оценки результатов над стоимостной оценкой совокупных затрат ресурсов за весь срок осуществления мероприятий НТП.

При определении экономического эффекта по условиям производства используются:

1) действующие оптовые, розничные цены и тарифы на продукцию и услуги;

2) установленные действующим законодательством нормативы платы за производственные ресурсы (производственные фонды, трудовые и природные);

3) действующие нормативы отчисления от прибыли предприятий и объединений в государственный и местный бюджеты, вышестоящим организациям для формирования централизованных отраслевых фондов и резервов;

4) правила и нормы расчетов предприятий с банком за предоставленный кредит или хранение собственных средств;

5) нормативы пересчета валютной выручки и т. п.

В общем виде ускорение НТП создает несколько видов эффектов: экономический, ресурсный, технический, социальный.

Экономический эффект – это рост производительности труда и снижение трудоемкости, снижение материалоемкости и себестоимости продукции, рост прибыли и рентабельности.

Ресурсный эффект – это высвобождение ресурсов на предприятии: материальных, трудовых и финансовых.

Технический эффект – это появление новой техники и технологии, открытий, изобретений и рационализаторских предложений, ноу-хау и других нововведений.

Социальный эффект – это повышение материального и культурного уровня жизни граждан, более полное удовлетворение их потребностей в товарах и услугах, улучшение условий и техники безопасности труда, снижение доли тяжелого ручного труда и др.

Эти эффекты могут быть достигнуты только в том случае, если государство будет создавать необходимые условия для ускорения НТП и управлять этим процессом в нужном для общества направлении. Предприятия не могут рассчитывать на успех без систематического прогнозирования и планирования НТП. Прогнозирование представляет собой научно обоснованное предвидение развития социально- экономических и научно-технических тенденций. Прогнозирование НТП на предприятии дает возможность заглянуть в будущее и увидеть, какие наиболее вероятные изменения могут произойти в области применяемых техники и технологии, а также в выпускаемой продукции.

Прогнозирование НТП на предприятии – это нахождение наиболее вероятных и перспективных путей развития предприятия в технической области.

По содержанию различают прогнозы:

– появления принципиально новых открытий и изобретений;

– появления областей использования уже сделанных открытий;

– появления новых конструкций, машин, оборудования, технологий.

По времени прогнозы могут быть: краткосрочные (до 2-3 лет), среднесрочные (до 5-7 лет), долгосрочные (до 15-20 лет).

После прогнозирования идет процесс планирования НТП на предприятии. При его разработке необходимо придерживаться некоторых принципов:

- приоритетность. Этот принцип означает, что в план необходимо включать самые важные и перспективные направления НТП, предусмотренные в прогнозе, реализация которых обеспечивает предприятию значительные экономические и социальные выгоды не только на ближайший отрезок времени, но и на перспективу;

- непрерывность планирования. Сущность принципа – на предприятии должны разрабатываться краткосрочные, среднесрочные и долгосрочные планы НТП, которые бы вытекали друг из друга, что и обеспечит реализацию этого принципа;

- сквозное планирование. Планироваться должны все составляющие цикла «наука – производство», а не отдельные его составляющие. Цикл «наука – производство» состоит из элементов: фундаментальные исследования; поисковые исследования; прикладные исследования; проектно-конструкторские разработки; создание опытного образца; технологическая подготовка производства; выпуск новой продукции и ее тиражирование. В полном объеме этот принцип может быть осуществлен только на крупных предприятиях, где есть возможность осуществления всего цикла «наука – производство»;

- комплексность планирования. План НТП должен быть тесно увязан с другими разделами плана экономического и социального развития предприятия: производственной программой, планом капитальных вложений, планом по труду и кадрам, планом по себестоимости и прибыли, финансовым планом. При этом сначала разрабатывается план НТП, а затем остальные разделы плана экономического и социального развития предприятия;

- экономическая обоснованность и обеспеченность ресурсами. В план НТП должны включаться только экономически обоснованные мероприятия (т. е. выгодные для предприятия) и обеспеченные необходимыми ресурсами. Для экономического обоснования внедрения новой техники и технологии, выпуска новой продукции на предприятии должен разрабатываться бизнес-план. Он нужен для привлечения инвесторов, особенно иностранных, если на предприятии нет или недостаточно собственных средств для реализации выгодного проекта.

План НТП на предприятии может состоять из разделов:

1. Реализация научно-технических программ.

2. Внедрение новой техники и технологии.

3. Внедрение ЭВМ.

4. Совершенствование организации производства и труда.

5. Продажа и закупка патентов, лицензий, ноу-хау.

6. План по стандартизации и метрологическому обеспечению.

7. Научная организация труда (НОТ).

8. Улучшение качества и обеспечение конкурентоспособности продукции.

9. Выполнение научно-исследовательских и опытно- конструкторских работ.

10.Экономическое обоснование плана НТП.

После утверждения плана НТП составляются остальные разделы плана экономического и социального развития фирмы. Для корректировки остальных разделов этого плана необходимо знать, как повлияет реализация НТП на технико-экономические показатели работы фирмы (прибыль, себестоимость, производительность труда) в плановом периоде.

В качестве хозяйственной категории научно-технический прогресс условно можно разделить на 3 этапа:

- фундаментальные научные поиски и разработки;

- прикладные научные исследования, проектно-конструкторские и опытно-экспериментальные разработки;

- техническое развитие производства на базе достижений науки и техники.

На первом этапе научно-технического прогресса, как правило, решается лишь общая задача – разработка новых способов использования законов и сил природы. Время и место применения новой научной продукции обычно не определяются. Результаты, полученные в процессе научных поисков, нередко сами определяют время и место их использования.

На втором этапе конкретизируются методы, формы и место реализации полученных научных результатов.

На третьем этапе производственные предприятия (фирмы) на основе полученной от научных и проектно-конструкторских организаций технической документации и рабочих чертежей приступают к освоению новой техники и технологии, налаживают серийное и массовое производство новых изделий, оказывают помощь потребителям новой продукции при ее эксплуатации.

12.6. Инвестирование нововведений в деятельность фирмы

Освоение и выпуск новых изделий, применение новой техники и технологии реальны лишь при наличии возможности финансирования таких мероприятий.

Финансовые ресурсы, предназначенные для инвестиций, на предприятиях условно делятся на следующие цели:

- освоение и выпуск новой продукции;

- техническое перевооружение;

- расширение производства;

- реконструкция.

Четкого разделения направлений инвестирования быть не может. Разграничение ведется, как правило, по доминирующему направлению. В частности, считается, что инвестиции направляются на освоение новой продукции, если они предназначены для освоения выпуска новых изделий, хотя при этом почти всегда вносятся прогрессивные изменения в технологию и организацию производства, что и обеспечивает комплексное и быстрое внедрение передовых достижений науки в производство.

В капитальном строительстве, которое ведут фирмы, наиболее выгодно концентрировать материальные, финансовые и трудовые ресурсы прежде всего на техническом перевооружении и реконструкции действующих фирм. Новое строительство целесообразно только для ускорения развития наиболее перспективных и развивающихся продуктов и отраслей производства, а также для освоения новой техники и технологии, которые не могут быть применены в старых производственных строениях. Кроме этого, новое строительство целесообразно в добывающих отраслях, после выработки месторождений на старых предприятиях, а иногда его необходимость обусловлена освоением новых экономических районов. В остальных случаях предпочтение отдается техническому перевооружению и реконструкции предприятий.

Техническое перевооружение фирмы или ее подразделения – это обновление производственного аппарата, при котором перманентно происходит замена старой производственной техники и технологии на новую, с более высокими технико-экономическими показателями, без расширения производственной площади.

Расширение действующих фирм – это увеличение объемов производства, которое достигается за счет строительства дополнительных цехов и других подразделений основного производства, а также вспомогательных и обслуживающих цехов и участков. Обычно расширение производится на новой технической основе и, следовательно, предусматривает не только экстенсивное увеличение мощности действующих фирм, но и повышение технического уровня производства.

Реконструкция – это мероприятия, связанные как с заменой морально устаревших и физически изношенных машин и оборудования, так и совершенствованием и перестройкой зданий и сооружений. Реконструкция предприятий, как правило, производится в связи с диверсификацией производства и освоением выпуска новой продукции, что позволяет значительно сэкономить капитальные вложения, использовать имеющуюся квалифицированную рабочую силу для освоения новых изделий, не привлекая дополнительных рабочих. Реконструкция направлена на рост технического уровня производства и продукции и способствует более быстрому по сравнению с новым строительством освоению производственных мощностей.

Реконструкция и техническое перевооружение фирмы более эффективны, чем новое строительство, и отличаются более прогрессивной структурой капитальных вложений. При этом обновляется главным образом активная часть основных фондов, без существенных затрат на строительство зданий и сооружений. В этом случае осуществляются:

- обновление орудий труда, механизация и автоматизация производственных процессов;

- применение более прогрессивных видов сырья и материалов;

- вовлечение в оборот вторичных энергетических и материальных ресурсов;

- использование более прогрессивных и высокоэффективных технологий;

- совершенствование методов планирования, организации и управления производством;

- устранение «узких мест» в технологическом процессе и улучшение использования производственного потенциала фирмы;

- другие организационные и технические мероприятия, направленные на обеспечение роста эффективности производства.

Расширение и увеличение производственных мощностей, новое строительство в рамках действующего предприятия (фирмы) используются в тех случаях, когда поставленную задачу иными способами решить невозможно. Это может быть вызвано:

- резким увеличением объемов выпуска продукции;

- диверсификацией производства и освоением выпуска принципиально иных видов продукции;

- перемещением производства на другую территорию;

- полным устареванием всего производственного аппарата на действующем предприятии.

При расширении и новом строительстве структура капитальных вложений менее эффективна, чем при реконструкции и техническом перевооружении. Большая доля инвестиций при этом затрачивается на возведение зданий и сооружений. Вместе с тем, поскольку предприятие невозможно бесконечно реконструировать, новое строительство неизбежно.

Контрольные вопросы

1. Дать определение инвестирования в деятельность фирмы.

2. В чём состоит суть инвестиционной политики фирмы?

3. Назвать основные базовые принципы инвестирования.

4. Назвать основные методы расчёта эффективности инвестиций.

5. Что понимается под издержками упущенных возможностей при инвестировании?

6. Что такое инновации на предприятии (фирме)?

7. Как инвестируются нововведения на предприятии (фирме)? |