| Ресурсы в общем понимании этого слова – это факторы, используемые для производства материальных благ. Экономические ресурсы – это все природные, людские и произведённые человеком ресурсы, которые могут быть использованы на предприятии (фирме) для производства товаров и услуг.

Ресурсы классифицируются на материальные ресурсы (земля и капитал) и людские ресурсы (труд и предпринимательская деятельность). Земля – это все естественные ресурсы: от минералов, лесов до воздуха. Капитал – это все произведённые средства производства. Труд – это физические и умственные способности людей, работающих на предприятии. Предпринимательство – это особое внутренне свойство, которое есть не у всех людей: это умение рисковать, прибыльно хозяйствовать, постоянно искать новое в своём деле.

Все экономические ресурсы или факторы производства имеют одно общее свойство: они редки или имеются в ограниченном количестве.

Экономика – это наука о том, как общество использует ограниченные ресурсы для производства полезных товаров и распределяет их среди различных групп людей. Экономика предприятия (фирмы) – это наука о том, как данная задача решается в рамках отдельно взятого предприятия (фирмы).

Так как все ресурсы продаются и покупаются, они имеют цену, которая отражает особенности рынка ресурсов. Особенности рынка ресурсов связаны с их дефицитностью, ограниченностью объёма производства и предложения.

Общество не в состоянии произвести и потребить такой объём товаров, какой бы хотелось. Поэтому спрос на них устойчив.

Производственный спрос на ресурсы возрастает, если увеличивается спрос на конечный продукт, повышается производительность труда, изменяется цена на замещающие ресурсы.

Предложение ресурсов зависит от закона редкости, ограниченности ресурсов.

К ресурсам предприятия отнесём основные фонды предприятия, оборотные средства, финансы предприятия, кадры предприятия.

ОСНОВНЫЕ ФОНДЫ

6.1. Основные фонды как экономическая категория

Основные фонды (ОФ) – это стоимость совокупности средств труда, необходимых для рационального и планомерного производства продукции, которые используются на предприятии в течение длительного времени (обычно больше года), переносят свою стоимость на созданный с их помощью продукт по частям по мере потребления и сохраняют свою материальную форму.

Основные фонды являются важнейшей частью национального богатства общества и имеют определяющее значение в экономике любой страны. Правильное и рациональное использование основных фондов – одно из главных условий повышения эффективности функционирования экономики.

Основные фонды можно характеризовать с двух сторон: материально-вещественной, социально-экономической.

С материально-вещественной стороны основные фонды – средства труда. Средства труда включают в себя единство орудий и условий труда. Очень важна роль орудий труда (от простейших инструментов до сложнейших машин и аппаратов), с помощью которых человек воздействует на предметы труда.

Предметы труда – то, на что направлен труд человека. Главная характеристика предметов труда – они потребляются сразу в процессе труда в одном производственном цикле.

Для успешного процесса труда необходимы также условия труда – это все, что создает необходимую обстановку для трудового процесса человека, без чего невозможна производительная деятельность. Таким образом,

орудия труда + условия труда = средства труда;

средства труда + предметы труда = средства производства.

Социально-экономическая сторона основных фондов состоит в том, что производство всегда имеет общественный характер, и люди в процессе труда вступают в определенные производственно-экономические отношения, в первую очередь отношения людей друг с другом в процессе производства, распределения, обмена и потребления материальных и духовных благ.

Основные фонды можно разделить на две группы:

- производственные основные фонды, непосредственно участвующие в процессе производства;

- непроизводственные основные фонды, которые имеют косвенное отношение к производству и выполняют вспомогательную функцию – создание благоприятных условий по организации производства (объекты общественного питания, лечебные учреждения, жилой фонд, базы и дома отдыха, подсобные хозяйства и т. п., находящиеся на балансе предприятия).

В зависимости от отраслей народного хозяйства основные фонды делятся на основные производственные фонды промышленности, сельского хозяйства,строительства, транспорта, лесного хозяйства и др.

В настоящее время в соответствии с типовой классификацией основных фондов имеются следующие группы:

1. Здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда. К зданиям относятся производственные корпуса цехов, депо, гаражи, складские помещения и т. д.

2. Сооружения – инженерно-строительные объекты, предназначенные для тех или иных технических функций, необходимых для осуществления процесса производства и не связанных с изменением предметов труда. К сооружениям относятся насосные станции, тоннели, мосты и т. д.

3. Передаточные устройства, с помощью которых передается энергия различных видов, а также жидкие и газообразные вещества.

4. Машины и оборудование, в том числе:

– силовые машины и оборудование, предназначенные для выработки и преобразования энергии (генераторы, двигатели и т. п.);

– рабочие машины и оборудование, используемые непосредственно на предмет труда или на его перемещение в процессе создания продуктов или услуг, т. е. для непосредственного участия в технологическом процессе (станки, прессы и другое оборудование);

– измерительные и регулирующие приборы и устройства, лабораторное оборудование и т. п.;

– вычислительная техника – совокупность средств, предназначенная для ускорения автоматизации процессов, связанных с решением математических задач и т. п.;

– прочие машины и оборудование.

5. Транспортные средства, предназначенные для транспортировки грузов и людей в пределах предприятия и вне его.

6. Инструменты всех видов и прикрепляемые к машинам приспособления, служащие для обработки изделия.

7. Производственный инвентарь для облегчения производственных операций, хранения жидких и сыпучих тел, охраны труда и т. п.

8. Хозяйственный инвентарь.

9. Рабочий продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные фонды.

Состав основных производственных фондов (ОПФ), объединенных в целом по народному хозяйству, отрасли, предприятию одинаков:

– производственные здания и сооружения;

– передаточные устройства;

– машины и оборудование;

– измерительные приборы и вычислительная техника;

– транспортные средства;

– производственный инвентарь и некоторый хозяйственный инвентарь.

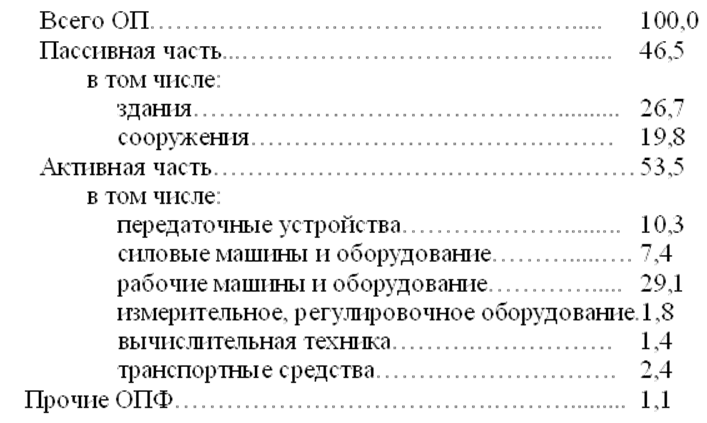

Состав основных производственных фондов образует в совокупности структуру фондов.

Примерная структура ОПФ в промышленности (в %)

Структура основных фондов непрерывно изменяется под воздействием ряда факторов:

- научно-технического прогресса (изменяется и количественный, и качественный состав используемых фондов);

- технологии производства;

- уровня концентрации производства.

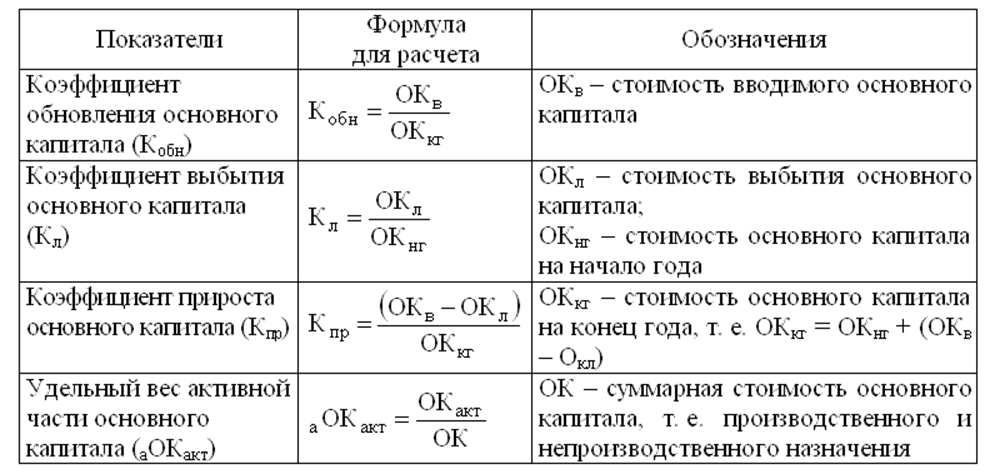

Структура основного капитала – это доля каждой из групп в общей их стоимости. Для оценки структуры используется следующая система показателей (см. табл. 6.1).

Таблица 6.1

Система показателей

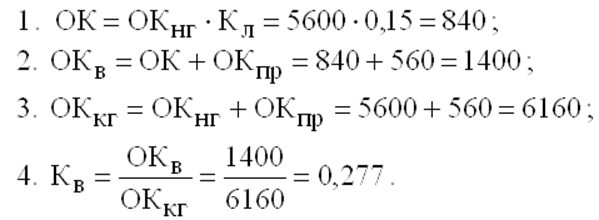

Пример. Определить коэффициент ввода основного капитала Кв, если основной капитал на начало года составил (в млн. р.): ОКнг – 5600; Квв – 0,15; ОКпр – 560.

Решение:

6.2. Воспроизводство основных фондов

В процессе использования основных фондов неизбежно наступает момент, когда необходимо произвести замену фондов. В экономике процесс замены старых, полностью использованных или по иным причинам не отвечающим требованиям производства фондов принято называть процессом воспроизводства фондов.

Капитальное строительство выступает в виде основной формы расширенного воспроизводства и представляет собой процесс создания и обновления основных фондов: посредством строительства новых, расширения, реконструкции и технического перевооружения действующих предприятий и объектов.

Капитальное строительство осуществляется за счет капитальных вложений, т. е. долговременных затрат. Капитальные вложения идут:

- на строительно-монтажные работы по возведению объектов;

- строительство коммуникаций, освоение и планировку территории;

- приобретение оборудования, машин и механизмов и др.;

- прочие капитальные затраты на проектно-изыскательские работы;

- содержание дирекции строящегося предприятия и т. п.

Соотношение между основными группами затрат, которые входят в состав капитальных вложений – это технологическая структура. Прогрессивными затратами на капитальные вложения считаются такие, которые идут на увеличение удельного веса затрат на оборудование, машины и другие составляющие активной части основных производственных фондов.

Новое строительство – возведение объектов на вновь создаваемых предприятиях.

Техническое перевооружение – процесс непрерывного технического и организационного совершенствования производства на базе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены оборудования.

Реконструкция – существенное комплексное техническое и организационное переустройство производства с целью перевода его на более высокий организационный и технический уровень.

Как правило, реконструкция обусловлена периодическим обновлением основных фондов.

Расширение действующего предприятия – строительство дополнительных производств, а также расширение существующих цехов основного и вспомогательного производства.

Капитальное строительство – это долговременные затраты, требующие четкого планирования освоения этих средств. Планирование капитального строительства необходимо вести по следующим показателям:

- по вводу в действие производственных мощностей и объектов, в том числе за счет технического перевооружения и реконструкции;

- по срокам ввода в действие основных производственных и непроизводственных фондов;

- по размерам незавершенного производства.

Основным плановым документом капитального строительства является титульный список. Титульный список – перечень сооружаемых и реконструируемых объектов, включенных в план, в котором по каждому объекту планируют объем работ, сроки ввода и сроки строительства.

6.3. Оценка основных фондов фирмы

В экономике основные фонды предприятия принято учитывать в стоимостных единицах измерения. Основные фонды в их денежном выражении называются основными средствами.

Оценка основных фондов предприятия может вестись: по первоначальной (балансовой) стоимости, восстановительной, ликвидационной, среднегодовой и остаточной стоимостям.

Балансовая стоимость ОФ – это сумма первоначальных затрат на изготовление или приобретение каких-то средств труда, транспортировку, монтаж и другие затраты, связанные с их вводом в действие.

Первоначальная (балансовая) стоимость (Сп) отдельных видов ОФ

, ,

где Соб – стоимость приобретенного оборудования;

Ст – затраты по транспортировке оборудования;

См – стоимость монтажа или строительных работ.

При длительном использовании ОФ, особенно в условиях высоких темпов инфляции, первоначальная стоимость ОФ перестает соответствовать ее реальной оценке. Поэтому для устранения искажающего влияния ценового фактора применяют оценку ОФ по их восстановительной стоимости, т. е. по стоимости их производства или приобретения в условиях и по ценам данного года.

На предприятии периодически проводится работа по переоценке имеющихся ОФ, в целях:

- получения полных и точных данных о наличии и структуре ОФ на предприятии;

- определения восстановительной стоимости ОФ;

- определения степени износа ОФ;

- обоснования условий учета издержек производства, т. е. себестоимости продукции, уровня рентабельности производства.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных фондов.

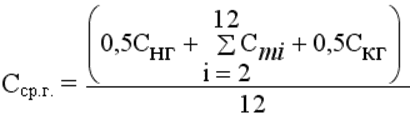

Для расчета экономической эффективности использования ОФ обычно применяют оценку фондов по их среднегодовой стоимости (Сср.г.), эта стоимость отражает динамику изменения в течение года с учётом того, что одни основные фонды вводятся, другие списываются.

Величину Сср.г можно определить двумя методами.

По первому методу ввод и выбытие основных фондов приурочивается к середине месяца. Среднегодовая хронологическая стоимость основных фондов может быть определена по формуле

, ,

где Снг, Скг – соответственно стоимость основных фондов на начало (на 1 января) и конец (31 декабря) отчетного года;

– суммарная стоимость основных фондов на первое число каждого месяца начиная с февраля (i = 2) и кончая декабрем текущего года. – суммарная стоимость основных фондов на первое число каждого месяца начиная с февраля (i = 2) и кончая декабрем текущего года.

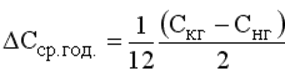

По второму методу ввод и выбытие основных фондов приурочивается на конец анализируемого периода:

, ,

где Сср.год. – среднегодовая стоимость основных фондов;

Снг – стоимость основных фондов на начало года;

Свв – стоимость введенных основных фондов;

Сл – стоимость выводимых (ликвидируемых) основных фондов;

ЧМ – продолжительность эксплуатации (число месяцев) введенных основных фондов в рамках рассматриваемого отчетного года;

М – продолжительность эксплуатации (число месяцев) выбывших основных фондов в рамках рассматриваемого отчетного года.

Продолжительность эксплуатации вводимых и ликвидируемых ОФ учитывается в месяцах.

По второму методу величина среднегодовой стоимости ОФ получается несколько заниженной. Величина ошибки Cср.г. может быть определена по формуле

. .

6.4. Износ основных фондов фирмы

Как было уже сказано, средства на приобретение основных фондов (ОФ) авансируются сразу, целиком, но переносится эта стоимость на продукцию постепенно, по мере потребления фондов, по мере износа.

Процесс износа основных фондов и перенесение их стоимости на изготовленный с их помощью продукт называется амортизацией ОФ.

Необходимо обратить внимание на тот факт, что непроизводственные фонды предприятия также подвержены износу, однако в отличие от производственных ОФ они не переносят свою стоимость на продукт, производимый на предприятии. Затраты на содержание непроизводственных ОФ покрываются за счет прибылипредприятия.

Износ ОФ бывает двоякого рода:

физический износ, т. е. прямое снашивание ОФ, потеря первоначальных технических характеристик, потеря потребительских свойств;

моральный износ, т. е. потеря потребительной стоимости и стоимости ОФ.

В свою очередь моральный износ может выступать в двух формах.

Первая форма морального износа состоит в том, что средства труда теряют часть своей стоимости, так как новые средства труда (машины, оборудование) такой же конструкции производятся дешевле и переносят соответственно меньшую стоимость на готовый продукт.

Вторая форма морального износа – следствие создания новых, более экономичных и производительных машин, в результате чего на единицу производимой продукции не только переносится меньшая величина стоимости, но и достигается экономия живого труда, т. е. теряется потребительная стоимость ОФ и их стоимость (как правило, это связано с воздействием на производство научно-технического прогресса).

Затраты, связанные с амортизацией ОФ, относятся к постоянным издержкам производства. Однако здесь есть доля допущения, так как перенос стоимости ОФ на продукцию в действительности происходит неравномерно.

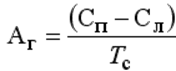

На практике наиболее широко используют следующие методы исчисления амортизации:

а) линейная амортизация.

Данный подход к определению ежегодной амортизации предполагает равномерный износ ОФ (см. рис. 6.1). Ежегодная (годовая) амортизация (Аг) единицы основных фондов определяется по формуле

, ,

где Сп – первоначальная стоимость ОФ, тыс. руб.;

Сл – ликвидационная стоимость ОФ, тыс. руб.;

Тс – срок службы ОФ, год.

Рис. 6.1. Линейная амортизация ОФ

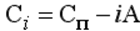

Стоимость основных фондов в конце i-гo года (остаточная стоимость – Сi)

. .

Сумма амортизационных отчислений по истечении i лет, т. е. так называемый амортизационный фонд, составит:

. .

б) амортизация по остаточной стоимости.

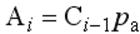

По мнению ряда экономистов, стоимость основного капитала (основных фондов) предприятия наиболее сильно падает в первые годы его использования. Ежегодная амортизация единицы ОФ при таком подходе исчисляется в виде фиксированного процента от остаточной стоимости фондов. Обозначим через р ту постоянную часть остаточной стоимости ОФ, которая ежегодно отчисляется от его остаточной стоимости.

Величина годовой амортизации в i-м году – Аi:

, ,

где Сi – 1 – остаточная стоимость ОФ на конец (i – 1)-го года, тыс. руб.;

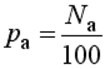

р – коэффициент (ставка) амортизации,

, ,

где Na – годовая норма амортизации, %.

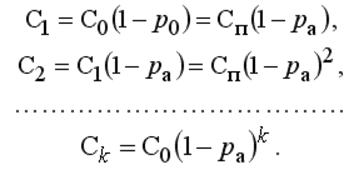

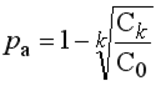

. .

Следовательно, остаточная стоимость ОФ по годам:

Откуда следует

. .

Следовательно, ежегодный размер амортизационных отчислений составит:

. .

Амортизационный фонд в i-м году – Sai

. .

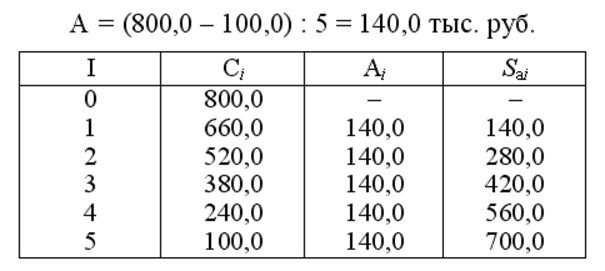

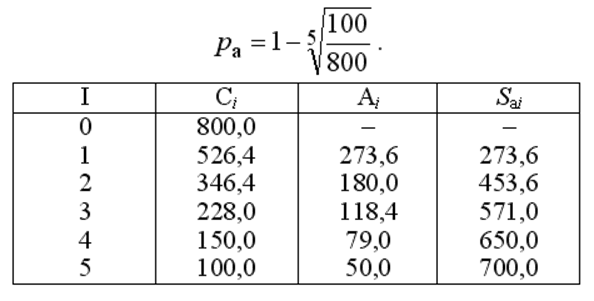

Рассмотрим пример. Пусть имеются некоторые основные фонды с первоначальной стоимостью Сп = 800 тыс. руб. Предполагается их использовать в течение 5 лет (k = 5). Ликвидационная стоимость к концу срока службы должна составить Сл = 100 тыс. руб. Определить годовую амортизацию ОФ и величину амортизационного фонда с нарастанием по годам эксплуатации фондов.

А) Линейный метод амортизации

Б) Амортизация по остаточной стоимости (дегрессивный метод)

На практике иногда применяют смешанный метод исчисления амортизации, представляющий собой сочетание обоих этих методов. Он основывается на том, что после погашения определенной части разности между первоначальной и остаточной стоимостью основных фондов дегрессивным методом в отношении оставшейся части стоимости применяется линейный метод.

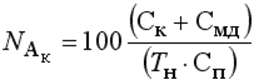

Сроки потребления ОФ определяются в зависимости от продолжительности физического и морального износа. Стоимость ОФ переносится на продукцию в форме амортизационных отчислений, сумма которых определяется по установленному проценту к балансовой стоимости различных фондов. Сам процент амортизационных отчислений называется нормой амортизации. Как правило, норма амортизации устанавливается исходя из двухсменного режима работы предприятия. Общая норма амортизации состоит:

а) из нормы на полное восстановление (реновацию) – Ар;

б) нормы на капитальный ремонт и модернизацию – Ак

, ,

где Сп – первоначальная стоимость отдельных ОФ;

Сл – ликвидационная стоимость ОФ;

Тн – нормативный срок службы ОФ, в годах.

, ,

где Ск – стоимость капитального ремонта ОФ;

Смд – стоимость модернизации ОФ.

, ,

где Т – срок службы ОФ, годы (Т < Тн).

Из периодических амортизационных отчислений на предприятии создается амортизационный фонд для целевого накопления, для восстановления и воспроизводства ОФ.

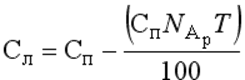

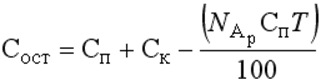

На предприятии наряду с основными оценками ОФ ведут учет остаточной стоимости ОФ. Часто эта оценка нужна при реализации ненужных фондов или при их списании. Остаточная стоимость ОФ – это полная стоимость ОФ с учетом ее перенесенной части, добавленной за счет капитального ремонта и модернизации фондов

, ,

где Ск – стоимость капитального ремонта за весь срок службы ОФ, тыс. руб.;

NAp – годовая норма амортизации, %;

Т – срок, в течение которого эксплуатировались ОФ, год.

В условиях рыночных отношений предприятия могут применять метод ускоренной амортизации в отношении основных фондов. Ускоренную амортизацию предприятия проводят на базе равномерного линейного метода ее начисления, когда утвержденная в установленном порядке норма амортизации на соответствующий инвентарный объект увеличивается более чем в 2 раза.

Ускоренная амортизация позволяет:

- уменьшить налог на прибыль;

- ускорить процесс обновления активной части основных производственных фондов;

- накопить достаточные средства для технического перевооружения;

- избежать морального и физического износа активной части основных производственных фондов, что создаст хорошую основу для увеличения выпуска более качественной продукции и снижения себестоимости.

В современных условиях имущество, подлежащее амортизации, объединяется в четыре категории:

I. Здания, сооружения и их структурные компоненты.

II. Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных.

III. Технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в первую и вторую категорию.

IV. Нематериальные активы.

Годовые нормы амортизации составляют: для категории I – 5 %, для категории II – 25 %, для категории III – 15 % для всех налогоплательщиков, за исключением субъектов малого предпринимательства и предпринимателей, в отношении которых годовые нормы амортизации увеличиваются и составляют соответственно: для категории 1-6 %, для категории II – 30 %, для категории III – 18 %.

В отношении категории IV амортизационные отчисления осуществляются равными долями в течение срока существования соответствующих нематериальных активов. Если срок использования нематериального актива определить невозможно, срок амортизации устанавливается в десять лет.

6.5. Эффективность использования основных фондов

Показатели использования основных фондов условно делятся на две группы:

- общие или стоимостные;

- частные, в основном натуральные.

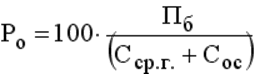

Из первой группы чаще всего используется показатель рентабельности производства, показывающий насколько эффективно использует предприятие основной и оборотный капитал. Общая рентабельность (Po, %) рассчитывается по формуле

, ,

где Пб – общая (балансовая) прибыль;

Сср.г. – среднегодовая стоимость основных производственных фондов;

Сос – среднегодовая стоимость оборотных средств.

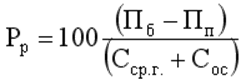

Расчетная рентабельность (Рp)

, ,

где Пп – различные платежи и налоги из общей прибыли.

Показатель рентабельности производства помимо эффективности использования ОПФ еще показывает и эффективность использования оборотных средств.

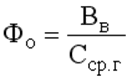

Для анализа качественного использования ОФ необходимо определять другие показатели, среди которых в первую очередь можно выделить фондоотдачу. Фондоотдача (Фo) показывает, какова общая отдача от использования каждого рубля, затраченного на ОПФ, насколько эффективно они используются на предприятии. Фондоотдача рассчитывается по формуле

, ,

где Вв – стоимость валовой (реализованной) продукции в неизменных ценах, тыс. руб.;

Cср.г – среднегодовая стоимость ОПФ, тыс. руб.

Можно рассчитать обратный показатель фондоотдачи – фондоемкость (Фе), он показывает долю затрат на ОФ, приходящихся на выпуск 1 руб. валовой продукции (реализованной продукции).

При комплексном анализе использования ОПФ на предприятии рассчитывают ряд частных показателей:

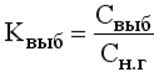

– коэффициент выбытия ОПФ (Квыб)

, ,

где Свыб – стоимость выбывающих фондов в текущем году, тыс. руб.;

Сн.г – стоимость ОПФ на начало года, тыс. руб.;

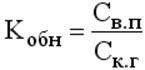

– коэффициент обновления ОПФ (Кобн)

, ,

где Св.п – стоимость вновь поступивших в текущем году ОПФ, тыс. руб.;

Ск.г – стоимость ОПФ на конец года, тыс. руб.;

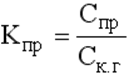

– коэффициент прогрессивного обновления ОПФ (Кпр)

, ,

где Спр – стоимость вновь поступивших прогрессивных ОПФ, тыс. руб.;

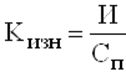

– коэффициент изношенности ОПФ (Кизн)

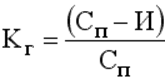

, ,

где И – сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, тыс. руб.;

Сп – первоначальная стоимость ОПФ;

– коэффициент годности ОПФ (Кг)

, ,

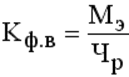

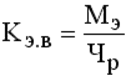

– коэффициент фондовооруженности (Кф.в)

, ,

где Сср.г – среднегодовая (балансовая) стоимость действующих ОПФ, тыс. руб.;

Чр – среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену), человек;

– коэффициент энерговооруженности (Kэ.в) и механовооруженности (Км.в)

, ,

где Мэ – мощность установленных двигателей и аппаратов, кВт;

Ср.м – среднегодовая стоимость рабочих машин и оборудования, тыс. руб;

Для оценки эффективности использования машин и оборудования как наиболее активной части ОФ рассчитывают показатели:

– коэффициент экстенсивности загрузки оборудования (Кэ.об)

, ,

где Fф – фактическое время работы оборудования, ч.; Fпл – плановый фонд работы оборудования, ч.;

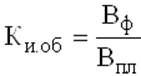

– коэффициент интенсивности загрузки оборудования (Ки.об)

, ,

где Вф – фактическая средняя выработка продукции на 1 станко-час;

Впл – плановая выработка (проектная мощность оборудования) из расчета на 1 станко-час;

– интегральный коэффициент использования оборудования (Коб)

. .

6.6. Каналы поступления и пути улучшения использования основных средств

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

- как вклад в уставный капитал предприятия;

- в результате капитальных вложений;

- в результате безвозмездной передачи;

- вследствие аренды.

Улучшение использования основных средств на предприятии достигается путем:

- освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

- своевременного и качественного проведения планово- предупредительных и капитальных ремонтов;

- приобретения высококачественных основных средств;

- повышения уровня квалификации обслуживающего персонала;

- своевременного обновления (особенно активной части) основных средств с целью недопущения чрезмерного морального и физического износа;

- повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

- улучшения качества подготовки сырья и материалов к процессу производства;

- повышения уровня концентрации, специализации и комбинирования производства.

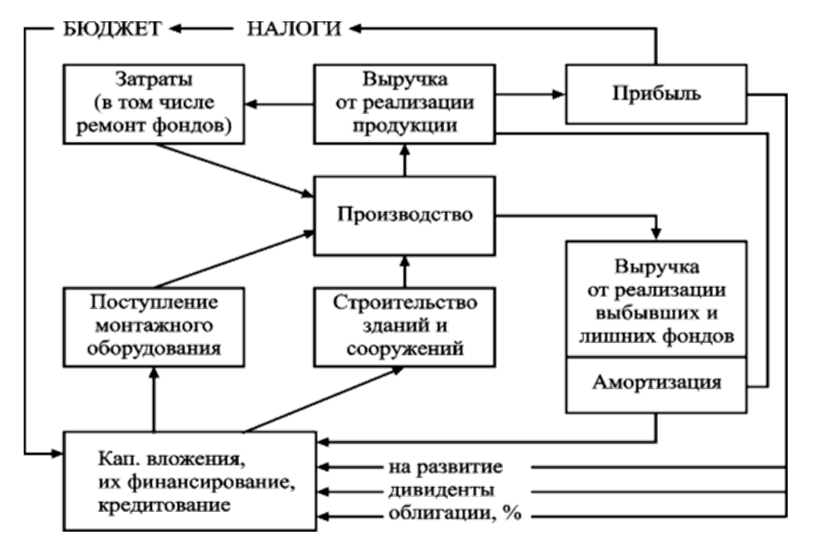

На рис. 6.2. показана схема кругооборота ОФ.

Рис. 6.2. Схема кругооборота основных производственных фондов

Контрольные вопросы

1. Что такое основные фонды?

2. Из чего складываются производственные и непроизводственные основные фонды?

3. Как производится оценка основных фондов в натуральном и денежном отношении?

4. Каким образом и с какой целью производится переоценка фондов?

5. Что такое амортизация основных фондов, ее сущность?

6. Что такое нормы амортизации, амортизационные отчисления, как они рассчитываются?

7. Каким образом характеризуется уровень использования основных фондов: фондоотдача, фондоемкость, фондовооруженность?

8. Что такое ускоренная амортизация, ее положительные стороны для деятельности предприятия?

9. Задачи, решаемые в процессе воспроизводства основных фондов.

10.Каналы поступления основных средств на предприятии. |