| 9.6. Себестоимость продукции Понятия издержек производства, прибыли, валового дохода Каждое предприятие (фирма), прежде чем начать производство, определяет, какую прибыль, какой доход оно сможет получить, – в этом состоит суть производственного предпринимательства. Прибыль предприятия зависит от двух показателей: цены продукции и затрат на неё. Цена продукции – это следствие взаимодействия спроса и предложения на рынке. Затраты на производство продукции называются издержками производства. Они могут возрастать или снижаться в зависимости от объёма потребляемых трудовых или материальных ресурсов, уровня техники, организации производства. Издержки производства и реализации продукции называют себестоимостью, сюда включается стоимость природных ресурсов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на её производство и реализацию. Валовый доход – это показатель, характеризующий конечный результат деятельности предприятия, исчисляемый путём исключения из валовой выручки и результатов внереализационных операций всех затрат на производство и реализацию продукции, вошедших в себестоимость, кроме затрат на оплату труда. Валовая прибыль – это часть валового дохода предприятия, которая остаётся у предприятия после вычета всех обязательных расходов. Понятие, структура, состав и классификация затрат, входящих в себестоимость продукции Себестоимость продукции – это текущие затраты предприятия (фирмы) на производство и реализацию продукции, выраженные в денежной форме. В себестоимости продукции находят свое отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т. п.), части стоимости живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций. Многие из этих затрат можно планировать и учитывать в натуральной форме, т. е. в килограммах, метрах, штуках и т. д. Однако, чтобы подсчитать сумму всех расходов, их нужно привести к единому измерителю, т. е. представить в денежном выражении. Не все издержки предприятия включают в себестоимость выпускаемой продукции. Расходы непромышленных хозяйств (детский сад, поликлиника, общежитие, школа, клуб и т. п., находящиеся на балансе предприятия) не включают. При планировании себестоимости продукции на предприятии все затраты группируют по двум признакам: - по экономическим элементам;

- по калькуляционным статьям.

Группировка затрат по экономическим элементам предусматривает объединение всех затрат по признаку однородности вне зависимости от того, где и на что они произведены. Такая группировка используется при составлении сметы затрат на производство. Все затраты на производство можно сгруппировать по следующим элементам: - материальные затраты – сырье, материалы, топливо, энергия;

- затраты на оплату труда рабочих;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие денежные расходы.

Однако в экономических элементах невозможно рассчитать себестоимость единицы продукции, т. е. составить калькуляцию. Для этой цели необходима группировка затрат по калькуляционным статьям. Между стоимостью продукции и ее себестоимостью имеется количественное и качественное различие. Например, в себестоимости промышленной продукции не учитывают накопления, которые создаются на предприятии. Это количественное различие. Качественное различие проявляется в том, что затраты потребляемых орудий и предметов труда отличаются от их денежного выражения, т. е. подвержены влиянию цен. Систематическое снижение себестоимости промышленной продукции – одно из основных условий повышения эффективности промышленного производства. Себестоимость – важнейший качественный показатель, отражающий результаты хозяйственной деятельности предприятия, а также являющийся инструментом оценки технико-экономического уровня производства и труда, качеством управления и т. п. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на величину прибыли, уровень рентабельности и образования общегосударственного денежного фонда – бюджета. В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают цеховую себестоимость, фабрично-заводскую или производственную себестоимость и полную себестоимость. В калькуляционных статьях выделяют: - цеховую себестоимость;

- производственную (фабрично-заводскую) себестоимость;

- полную себестоимость.

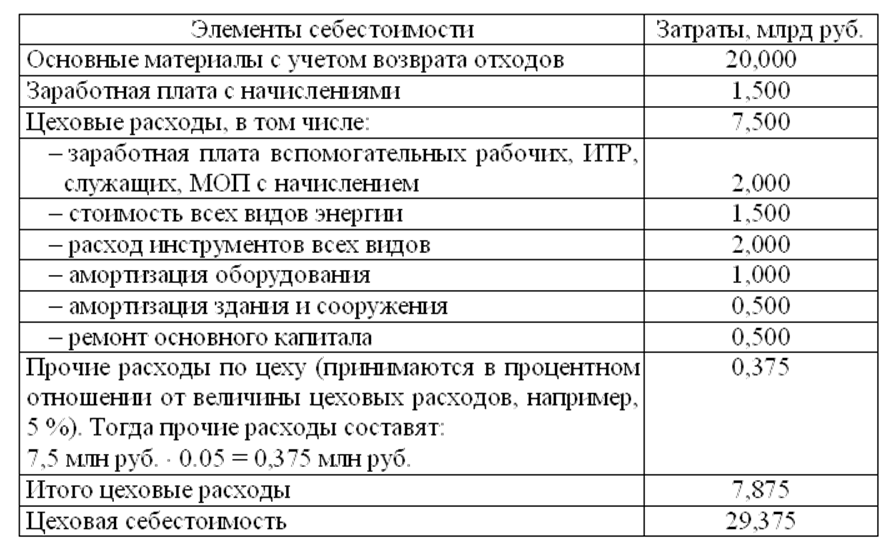

Под цеховой себестоимостью понимают затраты цеха на изготовление выпущенной продукции. Для целей анализа может определяться себестоимость продукции (услуг) участка, смены, бригады. Например, определим цеховую себестоимость, если есть следующие данные (табл. 9.1). Таблица 9.1

Фабрично-заводская себестоимость – это производственные затраты цеха плюс общественные расходы, которые включают расходы на управление предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общественного назначения и т. д.). Величина фабрично-заводской себестоимости включает общезаводские расходы в процентном отношении от цеховой себестоимости. Допустим, они составляют 5 %. Тогда фабрично-заводская себестоимость выразится формулой ФЗС = Сцех(1 + аоз.р), где Сцех – цеховая себестоимость;

аоз.р – величина общезаводских расходов в долях единицы. Тогда ФЗС равна 30,825 млн. руб., т. е. 29,375 · (1 + 0,05). Полная себестоимость промышленной продукции складывается из затрат на производство и реализации продукции, т. е. это фабрично-заводская себестоимость плюс внепроизводственные расходы (стоимость тары, приобретенной на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами). Учитываются и непроизводственные расходы (потери от брака, недостача и порча материалов, а также готовой продукции). Спол = ФЗС (1 + 0,03), где 0,03 – расходы, не связанные с производством, в долях единицы. Тогда Спол составит 31,75 млн. руб., т. е. 30,825 · (1 + 0,03). В зависимости от цели (планирование, учет, анализ и т. д.) могут использоваться следующие разновидности себестоимости: себестоимость валовой, товарной или реализованной продукции, себестоимость сравнимой продукции, себестоимость единицы продукции и т. п. Различают также плановую, расчетную и отчетную (фактическую) себестоимости. Плановая себестоимость отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми. Ее рассчитывают по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических расходов. Расчетная себестоимость – используется в технико-экономических расчетах по обоснованию проектов внедрения достижений научно-технического прогресса. Отчетная себестоимость отражает степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими. Фактические затраты могут отклоняться от плановых. Экономия будет создаваться в случае улучшения использования основного капитала, трудовых и материальных ресурсов. Превышение отчетной величины над плановой себестоимостью будет наблюдаться при ухудшении работы предприятия. Себестоимость продукции отражает текущие затраты на производство всего объема продукции и каждой ее единицы. В первом случае составляется смета затрат на производство, где все затраты сгруппированы по элементам. Такого рода группировки позволяют: - определить потребность живого и овеществленного труда на производство запланированного объема продукции;

- распределить затраты по экономическому содержанию;

- установить долю того или иного элемента в общих затратах на производство. Группировка по элементам базируется на участии основных элементов производства (основного капитала, оборотных сил и рабочей силы) в создании продукции. Поскольку не все запасы играют одинаковую роль в производственном процессе, для объективности оценки их дифференцируют на более мелкие составляющие (сырье, основные и вспомогательные материалы, покупные изделия и полуфабрикаты и т. д.).

Поэлементная классификация предусматривает распределение затрат: - на сырье и основные материалы, за вычетом отходов, в том числе покупные комплектующие изделия и полуфабрикаты. К элементу «Сырье и основные материалы» относится стоимость всех видов сырья и основных материалов за вычетом возвратных отходов;

- покупные комплектующие изделия и полуфабрикаты (стоимость этих изделий, использующихся в производственном процессе, с учетом услуг кооперированных предприятий);

- вспомогательные материалы (этот элемент отражает стоимость материалов, которые не образуют основы готового продукта, а используются в производственном процессе для поддержания непрерывности технологического процесса);

- топливо (затраты на приобретение всех видов топлива как на производственные цели, так и общезаводские нужды);

- энергию (стоимость всех видов покупной энергии: электрической, топливной, пара, сжатого воздуха и т. д., потребляемой на производственные и хозяйственные цели предприятия);

- заработную плату (основная и дополнительная заработная плата промышленно-производственного персонала предприятия вместе с премиями рабочим из фонда заработной платы);

- отчисления на социальное страхование (величина отчислений по установленным нормам на социальное страхование);

- амортизацию основного капитала (величина амортизационных отчислений, которую рассчитывают на основе первоначальной стоимости основного капитала как производственного, так и непроизводственного назначения, т. е. для социально-культурных нужд);

- затраты основного капитала для поддержания его в работоспособном состоянии (связанные с проведением различных ремонтов);

- прочие расходы (расходы, которые не были учтены в перечисленных выше элементах затрат). К ним можно отнести затраты на командировки, арендную плату, гарантийный ремонт и т. п.

Сумма затрат по всем вышеперечисленным элементам отражает затраты на производство запланированного объема продукции, т. е. Зпр = Зс + Зм + Зпф + Звм + Зт + Зэн + Зп + Зотч + А + Зрсп + Здр = ΣЗi + А, где Зпр – затраты на производство;

Зс – стоимость сырья;

Зм – стоимость основного материала за вычетом возвратных отходов;

Зпф – стоимость покупных комплектующих изделий и полуфабрикатов;

Звм – стоимость вспомогательных материалов;

Зт – стоимость топлива;

Зэн – стоимость энергии;

Зп – заработная плата;

Зотч – отчисления на социальное страхование;

А – амортизация основного капитала;

Зрсп – затраты по обеспечению работоспособности основного капитала;

Здр – прочие денежные расходы. Группировка затрат по элементам показывает величину расхода сырья, материалов и других элементов затрат за отчетный период. В зависимости от того, насколько высок удельный вес отдельных элементов в суммарных затратах на производство, принято различать трудоемкие, материалоемкие, энергоемкие, фондоемкие производства, т. е. промышленные предприятия, где высокая доля соответственно заработной платы, материалов, энергии, амортизации. Группировка затрат по элементам позволяет определить фабрично-заводскую себестоимость валовой и товарной продукции, скоординировать план по себестоимости с другими разделами плана производства, разработать основные направления по ее снижению. Фабрично-заводскую себестоимость валовой и товарной продукции определяют по формулам Св = Зпр – Зн ± Об ± Оп, Ст = Св ± Он.п., где Св –себестоимость валовой продукции;

Зпр – себестоимость товарной продукции;

Об –изменение остатка расходов будущих периодов (прирост «+», сокращение «–»);

Оп – изменение остатка предстоящих расходов (прирост «+», сокращение «–»);

Он.п. – изменение остатков незавершенного производства (прирост «–», сокращение «+»). Полную себестоимость товарной продукции определяют по формуле Стп = Ст + Рв, где Ст – себестоимость товара;

Рв – внепризводственные расходы. Группировка затрат по калькуляционным статьям отражает состав расходов в зависимости: - от их направления, т. е. на производство или обслуживание;

- места возникновения, т. е. основное производство или вспомогательные службы.

Группировка расходов по калькуляционным статьям используется при определении себестоимости отдельных видов продукции, работ и услуг, а также при оценке степени влияния отдельных элементов на ее формирование и разработку плана организационно-технических мероприятий ее снижения. В качестве типовой группировки применяется следующая номенклатура статей калькуляций: 1. Сырье и материалы. 2. Покупные полуфабрикаты, комплектующие изделия и услуги кооперированных предприятий. 3. Возвратные отходы (вычитаются). 4. Топливо и энергия на технологические цели. 5. Основная заработная плата производственных рабочих. 6. Дополнительная заработная плата производственных рабочих. 7. Отчисления на социальное страхование. 8. Расходы на подготовку и освоение производства. 9. Износ инструментов и приспособлений целевого назначения и прочие специальные расходы. 10.Расходы на содержание и эксплуатацию оборудования. 11.Цеховые расходы. 12.Общезаводские расходы. 13.Потери от брака. 14.Прочие производственные расходы. 15.Внепроизводственные расходы. Затраты на основные материалы, покупные комплектующие изделия и полуфабрикаты, топливо, энергию на технологические цели устанавливают по нормам их расхода и соответствующим ценам с учетом транспортных расходов. Затраты на прямую заработную плату производственных рабочих рассчитывают на основе нормированной трудоемкости изделий, установленных сдельных расценок. Заработную плату на повременные работы на единицу продукции начисляют, исходя из общей численности производственных рабочих-повременщиков, фонда их заработной платы и запланированного объема выпуска по данному изделию. Сумму дополнительной заработной платы устанавливают по коэффициенту, который есть отношение общей величины дополнительной заработной платы к тарифному фонду. Отчисление на страхование устанавливается по тарифу. Расходы на содержание и эксплуатацию оборудования определяют различными методами: пропорционально основной заработной плате основных производственных рабочих, прямым путем, пропорционально коэффициенто-машино-часам, т. е. с помощью затрат на один час работы станка, условно принятого за базу. Цеховые и общезаводские расходы находят по смете затрат и установленному способу их отнесения на единицу продукции. Прочие производственные расходы определяются на основе специальных расчетов и, как правило, прямо включаются в себестоимость соответствующих изделий. Если использовать метод прямого счета затруднительно, их распределяют между отдельными изделиями пропорционально их производственной себестоимости без прочих производственных расходов. В цеховые расходы входят: заработная плата аппарата управления цеха; амортизация; затраты на содержание и текущий ремонт зданий, сооружений, инвентаря общественного назначения, на реализацию и изобретательство, охрану труда и т. д. Между отдельными изделиями цеховые расходы распределяют, как правило, пропорционально сумме основной заработной платы производственных рабочих и расходов на содержание и эксплуатацию оборудования. Общезаводские расходы –это расходы на управление заводом или фабрикой, на содержание общезаводского персонала, затраты на общезаводские потребности предприятия. К ним относится заработная плата персонала заводоуправления с отчислением на социальное страхование, расходы на командировки, конторские и почтово-телеграфные расходы, амортизация и ремонт зданий и сооружений общезаводского назначения. Пример. Составим калькуляцию затрат на единицу продукции (табл. 9.2). Таблица 9.2 Калькуляция затрат на единицу продукции По способу отнесения затрат на единицу продукции они могут быть прямыми и косвенными. Прямые затраты –это расходы старого целевого назначения, их включают в себестоимость единицы продукции методом прямого счета. Например, заработная плата основных производственных рабочих, затраты на основные материалы и т. п. Косвенные расходы не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой цеха или предприятия в целом. Поэтому они распределяются между различными изделиями пропорционально заработной плате основных производственных рабочих. Искажающее влияние на величину косвенных затрат в этом случае оказывает, например, внедрение более производительного оборудования, использование которого ведет к экономии по заработной плате и увеличению расходов на содержание и эксплуатацию оборудования. В этом случае цеховые расходы могут остаться неизменными или несколько возрасти. Следовательно, метод расчета косвенных затрат пропорционально заработной плате основных производственных рабочих не даст объективной оценки. Широко используется метод сметных ставок, сущность которого заключается в том, что весь парк основного технологического оборудования группируется по принципу технологической взаимозаменяемости. В каждой группе выбирается типовой представитель, для которого рассчитывается нормативная величина расходов на 1 ч работы. По экономическому содержанию затраты в разрезе калькуляционных статей делятся на основные и накладные. Основные включают затраты, непосредственно связанные с изготовлением продукции, накладные –затраты на организацию управления, техническую подготовку производства и т. п. По степени зависимости от изменения объема производства затраты подразделяются на пропорциональные (условно-переменные) и непропорциональные(условно–постоянные). Переменные затраты изменяются прямо пропорционально росту объема производства (сырье, основные материалы, расход топлива, энергии на технологические цели и т. п.). Условно-постоянные затраты при изменении объема производства существенно не изменяются (расходы на освещение, отопление, амортизацию зданий и сооружений и т. п.). Пути снижения себестоимости Увеличение объема производства при неизменной стоимости материальных и трудовых ресурсов может быть обеспечено только за счет снижения себестоимости. Разработка плана организационно-технических мероприятий по использованию внутрипроизводственных резервов основывается на результатах анализа их источников и факторов. К наиболее важным источникам следует отнести снижение материальных затрат и рост производительности труда. Из всего многообразия технико-экономических факторов к укрупненным группам можно отнести: повышение технического уровня производства, улучшение организации производства и труда, изменение объема и структуры номенклатуры выпускаемой продукции, повышение доли кооперированных поставок и т. д. Снижение материалоемкости и материальных затрат –один из важнейших качественных факторов развития экономики. Уменьшение «стоимости сырья, которое является результатом растущей производительности труда, применяемого для изготовления самого этого сырья»1. Материал повышенного качества, прокат, соответствующий требованиям размерных характеристик, рост профессионального состава рабочих-станочников –все эти частные источники непосредственно отражаются на уровне использования металла, что способствует снижению себестоимости выпускаемой продукции и созданию экономии, величина которой может быть рассчитана по следующей формуле: Эм = (Н0Ц0 : Кмо –Н1Ц1 : Км1) Q, где Эм – экономия текущих издержек производства на сырье, материалы, топливо;

Н0, Н1 – нормы расхода материала до и после внедрения мероприятия;

Ц0, Ц1 – цена единицы сырья, материала, топлива до и после внедрения мероприятий;

Км0, Км1 – коэффициент использования материальных ресурсов до и после внедрения мероприятия;

Q – годовой объем производства. Производительность труда, т. е. его результаты и эффективность, измеряется трудоемкостью (время на производство единицы продукции) и выработкой (количеством продукции, произведенной за определенный промежуток времени). В результате снижения трудоемкости экономия обеспечивается за счет уменьшения затрат на оплату труда с учетом дополнительной заработной платы и отчислений на социальное страхование в расчете на единицу продукции, скорректированных на новый объем производства, т. е. Эзп = (t0Ч0 : Квно – t1Ч1 : Квн1) дК Кстр Q1, где t0, t1 – трудоемкость единицы изделия до и после внедрения мероприятия в нормо-часах;

Ч0, Ч1 – среднечасовая тарифная ставка до и после внедрения мероприятия;

Кд, Кстр – коэффициенты, учитывающие дополнительную заработную плату и отчисления на социальное страхование;

Квно, Квн1– коэффициенты учета производительности труда до и после введения мероприятий;

Q1 – новый объем производства. Экономия на амортизационных отчислениях в результате улучшения использования времени работы оборудования может быть определена по формуле Эам = Ц · На(Qн –Qст ): Q1, где Ц – первоначальная стоимость оборудования;

На – норма амортизации;

Qн, Qст – объем выпуска продукции при новом и старом уровне использования оборудования по времени. Экономию на условно-постоянных расходах рассчитывают по формуле Эуп = Зуп : Qст (ΔQтр + ΔQисп), где Зуп – величина условно-постоянных затрат;

Qст – объем производства до внедрения мероприятий по росту производительности труда и улучшению использования оборудования;

Qтр – прирост объема производства в результате роста производительности труда, т. е. ΔQтр = Q1 – Q0, где Q0 – объем производства до внедрения предприятия;

Q – прирост объема производства в результате повышения уровня использования оборудования по времени; ΔQисп = Qн – Qcт. При разработке перспективных планов снижения себестоимости широко используется индексный метод. В этом случае снижение себестоимости за счет использования внутрипроизводственных источников определяют как сумму долей снижения себестоимости продукции или затрат на 1 руб. товарной продукции, обеспечиваемую каждым источником, т. е.

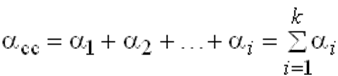

где αi –доля снижения себестоимости продукции или затрат на 1 руб. товарной продукции i-го источника;

k –количество внутрипроизводственных источников i = 1, 2, 3,..., k. Например, снижение себестоимости (или затрат на 1 руб. товарной продукции) в результате роста производительности труда может быть рассчитано по формуле α3 = (1 –J3 : Jпр) q3, где α3 –доля снижения затрат на 1 руб. товарной продукции или себестоимости;

J3, Jпр – индекс роста заработной платы и производительности труда (отношение заработной платы и производительности труда последующего года к предыдущему);

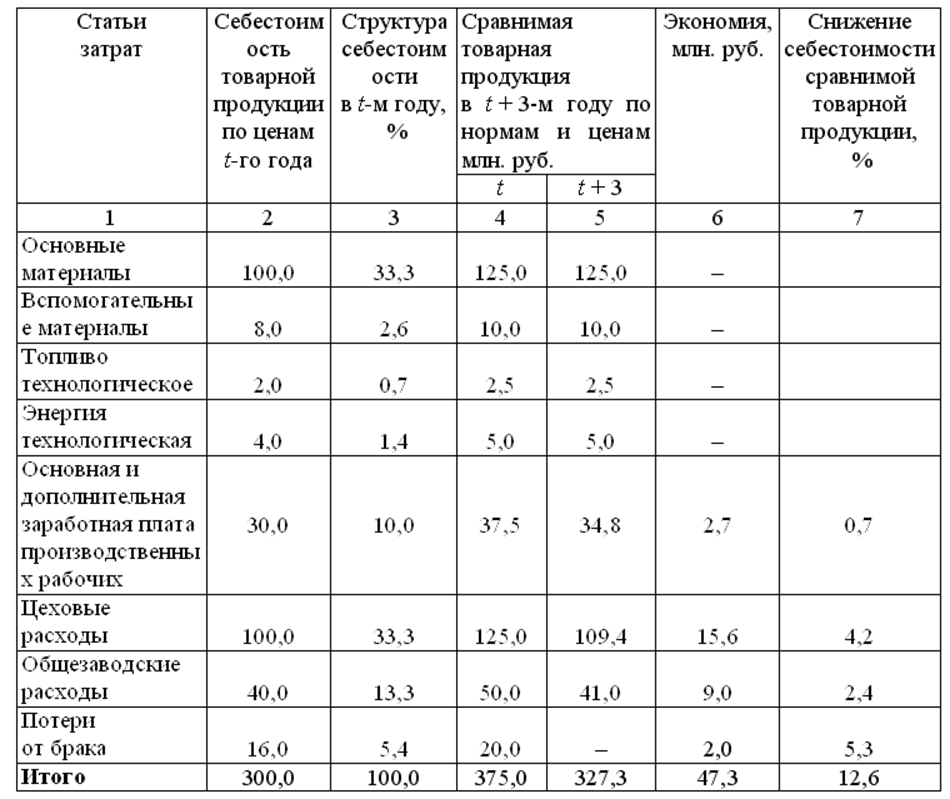

q3 – доля заработной платы в себестоимости (или затрат на 1 руб.) товарной продукции. Экономия в абсолютном выражении Э = С · αсс или Э = Зтп · αсс, где С –себестоимость товарной продукции; Зтп –затраты на 1 руб. товарной продукции. Пример. Рассмотрим индексный метод расчета снижения себестоимости по внутрипроизводственным источникам. За три года выпуск товарной продукции на предприятии увеличился в 1,6 раза, удельный вес сравнимой продукции составил 78,1 %, средний рост производительности труда возрос на 40 %, средняя заработная плата на 30 %, удельный вес постоянной части цеховых расходов βп.ч – 25, общезаводских βп.з – 80, рост условно постоянных расходов – 20, переменных – 40 %, потери от брака ликвидированы полностью. Следует определить общий процент снижения себестоимости сравнимой товарной продукции в t + 3 году по нормам t-го года и нормам t + 3 года (см. табл. 9.3). Графа 4 (сравнимая товарная продукция в t-м году) рассчитывается умножением графы 2 на увеличение объема выпуска и удельный вес сравнимой товарной продукции. Например, по основным материалам их стоимость в t-м году по ценам t + 3 года составит

Так же рассчитываются остальные статьи затрат. Снижение себестоимости и экономия по заработной плате:

Цеховые расходы: – постоянные Зц.пс = Зцех βп.ч. = 100 · 0,25 = 25 млн. руб.; – переменные Зц.пр = Зцех(1 – βп.ч.) = 100 (1 – 0,25) = 75 млн. руб. Общезаводские расходы: – постоянные Зз.пс = Зз βп.ч. = 40 · 0,8 = 32 млн. руб.; – переменные Зз.пр = Зз(1 – βпз) = 40(1 – 0,8) = 8 млн. руб. Снижение себестоимости в процентах постоянной части цеховых и общезаводских расходов составит где Jу –индекс роста расходов на управление цехом или заводом;

Jо – индекс роста объема производства. Таблица 9.3 Расчет снижения себестоимости сравнимой продукции Подставив значение, получим  . .

Снижение себестоимости (в процентах) переменной части цеховых и общезаводских расходов будет αз = 1 –14 : 16 = 0,125 = 12,5 %. Тогда сумма экономии цеховых расходов: – по постоянной части  ; ;

– по переменной части

– общая экономия

Тогда сумма экономии общезаводских расходов: – по постоянной части  ; ;

– по переменной части  ; ;

– общая экономия  ; ;

гр. 5 + гр. 6 = гр. 4; гр. 4 гр. 7 : 100 = гр. 6. Все многообразие технико-экономических факторов можно объединить в укрупненные группы: 1. Повышение технического уровня –это процесс изменения технической базы рост уровня достигается за счет: - совершенствования средств труда (внедрение прогрессивной техники, повышение доли экономичного и совершенного оборудования), предметов труда (внедрение прогрессивных видов сырья, материалов, энергоносителей);

- улучшения использования применяемого сырья, материалов;

- внедрения прогрессивной технологии, механизации и автоматизации производственных процессов.

Внедрение более производительного оборудования обеспечивает экономию заработной платы (живой труд) при увеличении амортизационных отчислений (прошлого труда). «Повышение производительности труда заключается именно в том, что доля живого труда уменьшается, а доля прошлого труда увеличивается, но увеличивается так, что общая сумма труда, заключающаяся в товаре, уменьшается, что, cледовательно, количество живого труда уменьшается больше, чем увеличивается количество прошлого труда»*. Расчет экономии при внедрении производительного оборудования можно осуществить по следующей формуле:  , ,

где 3г.с –заработная плата рабочего-станочника за год;

Пст, Пн –производительность старая и новая;

Цст, Цн –первоначальная стоимость старого и нового оборудования;

Аст, Ан –норма амортизационных отчислений старого и нового оборудования. 2. Совершенствование организации производства и труда. Эта группа факторов влияет на снижение себестоимости в результате специализации производства, улучшения организации труда, совершенствования организации управления производством, улучшения материально-технического снабжения и сбыта, лучшего использования времени рабочих-станочников, сокращения излишних затрат. Изменение объемов производства влияет на условно-постоянные расходы. Снижение себестоимости от технико-экономических факторов основывается на сокращении текущих издержек производства на единицу продукции до и после внедрения организационно-технических мероприятий. Контрольные вопросы 1. Дать понятие себестоимости по экономическим элементам затрат. 2. Что такое калькуляция, назовите калькуляционные статьи затрат? 3. Назовите статьи затрат на производство, по каким признакам группируются, как рассчитываются? 4. По каким показателям планируется и учитывается себестоимость продукции? 5. Какие факторы оказывают большое влияние на изменение себестоимости продукции? 6. Как определить экономию от снижения себестоимости продукции по таким факторам: а) повышение технического уровня производства и улучшение организации труда; б) уменьшение ассортимента выпускаемой продукции; в) ввод новых мощностей; г) повышение уровня концентрации и кооперирования производства? 7. Как определяется цена на изделия, выпускаемые различными предприятиями отрасли? 8. Каково экономическое значение снижения себестоимости продукции в производственном объединении (предприятии)? 9. Пути снижения себестоимости. 9.7. Понятие и виды цен Одним из важнейших экономических рычагов повышения эффективности производства является цена, которая оказывает непосредственное воздействие напроизводство, распределение, обмен и потребление. Цена отражает денежное выражение стоимости –это экономическая категория, позволяющая косвенно измерить величину затраченного на производство товара общественно необходимого рабочего времени. В условиях товарных отношений цена выступает как связующее звено между производителем и потребителем, как механизм обеспечения равновесия между спросом и предложением, а следовательно, цены и стоимости. Исходя из закона спроса и предложения, рост цен и превышение их над реальной стоимостью товара являются следствием возникновения дефицита, который является результатом сокращения поступающего на рынок товара. В условиях его избытка, когда предложение превышает спрос, производитель снижает цены, которые порой не только не обеспечивают запланированный уровень прибыли, но могут быть также ниже себестоимости товара. С помощью цен соизмеряют затраты и результаты хозяйственной деятельности предприятия, экономически обосновывают наиболее выгодные варианты осуществления капитальных вложений, стимулируют производство и потребление, а также качество товара. Следует отметить, что ценовая политика в значительной мере зависит от типа рынка. На рынке чистой конкуренции производители (продавцы) представлены большим числом. Они реализуют продукцию по рыночным ценам. Никто из производителей в такой ситуации не в состоянии изменить цену в сторону роста, так как покупатели могут удовлетворить свои потребности по рыночным ценам. Таким образом, на рынке действует, в основном, рыночная цена. Рынок монополистической конкуренции характеризуется множеством покупателей и продавцов, а также большим разбросом цен по аналогичным товарам. Наличие различных цен объясняется тем, что один и тот же товар может отличаться качеством, затратами на его эксплуатацию, внешним оформлением и т. д. Широко используется цена пробной продажи, которая позволяет производителю получить информацию, необходимую для модернизации тех или иных параметров товара, и в результате создать такую продукцию, которая будет соответствовать требованиям рынка. Олигополистический рынок имеет сравнительно небольшое количество продавцов из-за того, что новому производителю сложно преодолеть конкуренцию товаропроизводителей, прочно закрепившихся на рынке, которые располагают многими возможностями для устранения с рынка появляющихся конкурентов. Одной из возможностей является временное снижение цен. Рынок и представлен одним производителем. Цены на товары устанавливаются в зависимости от целей государственной или частной монополии. В основе этого рынка лежит монопольная цена, которая предусматривает установление более высоких цен для товаров собственного производства и пониженные цены на товары других производителей. Тип рынка, на котором реализуется продукция, предопределяет политику цен товаропроизводителя. Поэтому при формировании цен он должен учитывать следующие условия: - тип рынка устанавливается, исходя из конкурентоспособности товара, ибо стратегия ценообразования в значительной степени обусловлена решением относительно позицирования товара на рынке;

- обратно пропорциональную зависимость цены от спроса, которая позволит устанавливать цены на основе использования коэффициента ценовой эластичности спроса. В результате производитель может оценить будущий размер выручки;

- конечный результат хозяйственной деятельности промышленного предприятия –прибыль. В связи с тем, что величина прибыли зависит от текущих издержек производства, последние должны быть рассчитаны с незначительной долей погрешности, ибо чем меньше текущие издержки производства, тем больше прибыль, и, наоборот, при росте издержек прибыль сокращается;

- конкурентоспособность товара;

- сопоставление всего перечня технико-экономических показателей, характеризующих конкурентоспособность товара, позволяет установить интервалы цен. Иными словами, установление цены является выражением условий для позиционирования своего товара относительно предложений конкурентов.

Система цен и тарифов включает следующие их виды: 1. 1. Цены промышленности: оптовые цены предприятия, оптовые цены промышленности. 2. Цены сельского хозяйства: закупочные цены на продукцию сельского хозяйства. 3. Цены торговли: розничные цены, цены колхозного рынка, рыночные цены продуктов питания и товаров народного потребления. 4. Транспортные тарифы: тарифы железных дорог, водного и автомобильного транспорта и т. п. 5. Коммунальные тарифы: квартирная плата, плата за энергию, газ и пр. При формировании оптовых цен на промышленную продукцию используются текущие издержки производства (себестоимость), нормативная прибыль, налог на добавленную стоимость. Следует отметить, что текущие издержки производства являются основополагающим процессом при установлении цен, но они не полностью завершают проблему ценообразования. Для раскрытия или понятия сущности цены необходимо исследовать взаимосвязь затрат и потребительной стоимости, так как именно последняя предопределяет верхнюю границу цены. Потребитель товара не будет платить большим количеством потребительных стоимостей собственного производства за одно и то же количество приобретаемых потребительных стоимостей, несмотря на то, что затраты на их воспроизводство возросли. Каждый производитель, естественно, стремится к снижению текущих издержек производства на изготовление того же количества потребительных стоимостей или увеличению потребительных стоимостей при тех же затратах, что позволяет приобретать большое количество промышленных стоимостей других наименований товаров в расчете на единицу своих затрат. В зависимости от характера обслуживаемого оборота различают три основных вида цен на промышленную продукцию. Оптовая цена предприятия (фирмы) –это цена, которая предусматривает возмещение текущих затрат и получение прибыли. На основании этой цены определяют выручку от реализации продукции как произведение цены на ее объем. Разница между оптовой ценой изделия и ее себестоимостью отражает прибыль, которая определяется на единицу продукции и на годовой объем производства. Оптовая цена предприятия играет важную роль в хозяйственной деятельности промышленного предприятия, так как обеспечивает ему возмещение текущих издержек производства и получение нормативной чистой прибыли: Цопт.пред = Сп (1 + Rсо), где Сп –полная плановая себестоимость единицы продукции предприятия, руб.;

Rсо –уровень рентабельности, рассчитанный по себестоимости, т. е. это величина прибыли, полученной по реализации годового объема продукции, приходящейся на один рубль годовых текущих затрат, которую можно определить по формуле Rсо = (Rпр · ПФсг) / Спг, где Rпр –уровень рентабельности промышленного предприятия в долях единицы;

ПФсг –среднегодовая стоимость производственных фондов, т. е. сумма основного и оборотного капитала;

Спг –полная плановая себестоимость годового объема производства и реализации продукции. Пример. Себестоимость единицы промышленной продукции Спг –150 тыс. руб.; годовой объем реализации Qг –2000 ед.; ПФсг –500 млн руб.; рентабельность предприятия Rпр –0,15. Тогда Rсо = 0,15 · 500150 · 2000 = 0,25; Цопт.пред = 150 тыс. руб. (1 + 0,25) = 187,5 тыс. руб. Оптовая цена промышленности формируется на основе оптовой цены предприятия и дополнительного включения в цену издержек, прибыли сбытовых организаций и налога на добавленную стоимость: Цопт.пром = Цопт.пред + (Цопт.пред –МЗ) НДС + ПРсб + ТЗсб, где МЗ –фактическая или плановая стоимость материальных затрат единицы продукции;

НДС –налог на добавленную стоимость в размере 28 %, при реализации по рыночным ценам;

ПРсб, ТЗсб –прибыль и расходы сбытовых организаций. Пример. Доля материальных затрат в полной себестоимости амз –0,6; (ТЗсб + ПРсб) –5,6 млн. руб. Тогда Цопт.пред = 187,5 тыс. руб., Цопт.пром = 187,5 + 150 · 0,6 · 0,28 + 5,6 = 218,3 млн. руб. Розничная цена является конечной ценой, по которой товары народного потребления и некоторые орудия и предметы труда реализуются через торговую сеть. Она представляет оптовую цену промышленности плюс величину издержек торговых организаций и размер плановой прибыли. Она отражает процесс нарастания общественно необходимых затрат по всем последовательным стадиям производства товара: Цр = Цопт.пром + ТЗр + Пр, где ТЗр, Пр –текущие издержки и прибыли розничных торговых организаций. Пример. Проследим формирование цен на промышленную продукцию (в тыс. руб.), если имеются следующие данные: плановая себестоимость единицы продукции Спп = 150; прибыль, приходящаяся на единицу продукции, Ппред = 37,5; НДС = 25,2; текущие издержки и прибыль сбытовых организаций ТЗсб = 5,6; текущие издержки плюс прибыль торгующих организаций ТЗр + Пр = 11,7. Тогда оптовая цена предприятия Цопт.пред составит 187,5, т. е. 150 + 37,5; оптовая цена промышленности Цопт.пром – 218,3, т. е. 187,5 + 25,2 + 5,6; государственная розничная цена Цр – 230, т. е. 218,3 + 11,7. При установлении цен на промышленную продукцию товаропроизводитель должен соблюдать законодательство и не прибегать к сговору с конкурентами. Он не должен: а) требовать от торгового посредника реализации своей продукции по установленной им цене; б) отказывать или задерживать отгрузку продукции, если торговый посредник проводит свою ценовую политику; в) продавать свою продукцию ниже себестоимости для устранения с рынка конкурентов; г) повышать цены. Рыночная экономика позволяет использовать различные цены. Влияние государства на систему ценообразования –одна из форм регулирования цен. Учитывая, что государство проводит комплексную систему мер по упрощению и децентрализации порядка утверждения цен, т. е. их либерализацию, круг регулируемых цен сокращается. Оптовые или розничные цены устанавливаются по договоренности между производителем и покупателем продукции. Эти цены регулируются государством и зависят от соотношения спроса и предложения товаров. Верхний предел договорной цены регулируется законом соответствия спроса и предложения. Нижняя граница устанавливается по текущим затратам. Цена номинальная (условная) устанавливается при отсутствии информации о сделках, предложениях продавцов или потребности потребителей; розничная –на продукцию, реализуемую в личное потребление, небольшими партиями. Цена скользящая не предусматривает ее окончательного установления. Согласовывается исходная базисная цена, которая может быть скорректирована в случае изменения ценообразующих составляющих к моменту поставки и оплаты. Данная цена является разновидностью цены с последующей фиксацией, которая устанавливается в процессе исполнения договора между покупателем и продавцом. В условиях договора определяется правило фиксации цены или согласования цены между поставщиком и потребителем. Контрольные вопросы 1. Что отражает цена? 2. Что такое ценовая политика и тип рынка? 3. Назвать систему цен и тарифов. 4. Что такое оптовая цена предприятия? 5. Что такое оптовая цена промышленности? 6. Что такое розничная рыночная цена? 7. Чем определяются нижний и верхний уровень договорной цены? |