| Наряду со средствами труда (ОС) в производстве участвуют предметы труда, которые в отличие от ОС полностью потребляются в одном производственном цикле, изменяя при этом свою натурально-вещественную форму.

Оборотные средства предприятия - сумма денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения.

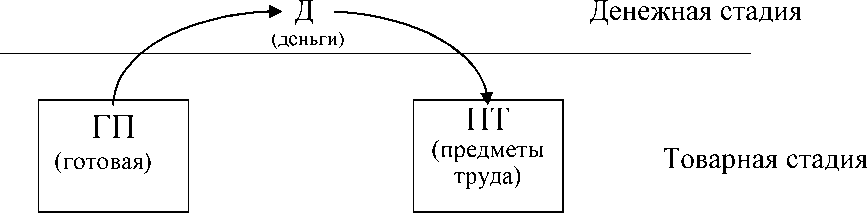

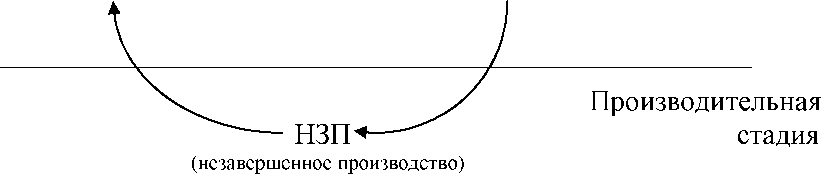

Оборотные средства постоянно находятся в движении, совершая кругооборот, последовательно проходят следующие стадии (рис.2.1):

- денежную - денежные средства финансируются в необходимые предметы труда (сырье, материалы, топливо). На этой стадии происходит переход оборотных средств из денежной формы в товарную;

- производительную - происходит качественное изменение предметов труда в готовую продукцию, т.е. непосредственно процесс производства;

- товарную - стадия нахождения оборотных средств в предметах труда и готовой продукции. Оборотные средства переходят из сферы производства в сферу обращения и снова меняют свою форму с товарной на денежную.

Оборотные средства в процессе движения одновременно находятся на всех стадиях и во всех формах, в результате чего достигается непрерывность и ритмичность процесса производства на предприятии.

Оборотные средства подразделяются:

1) по экономическому содержанию:

- оборотные производственные фонды - это предметы труда, которые один раз участвуют в производственном процессе, сразу и полностью переносят свою стоимость на производимую продукцию и в процессе производства изменяют (сырье, материалы) или утрачивают (топливо) свою натурально-вещественную форму. Это:

а) производственные запасы (сырье, материалы, комплектующие, топливо, тара, спецодежда);

б) незавершенные производством изделия;

в) расходы будущих периодов - расходы, подлежащие отнесению на себестоимость в течение периода времени (расходы по освоению новой продукции, лицензии и др.);

- фонды обращения - средства, обслуживающие процесс реализации. Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения. Это:

а) готовая продукция на складе;

в) дебиторская задолженность - долги предприятию со стороны покупателей и заказчиков, государства,

г) денежные средства в кассе, на расчетных счетах.

б) продукция, отгруженная покупателям и заказчикам, по которой не перешло право собственности;

|

|

Рис. 2.1. Движения оборотных средств |

2) по способу формирования:

- собственные - средства, находящиеся в постоянном пользовании предприятия. Это средства, которыми было наделено предприятие при его создании (уставный капитал), прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, устойчивые пассивы;

- заемные - кредиты банков, кредиторская задолженность.

Наиболее типичной причиной недостатка собственных средств является просроченная дебиторская задолженность, увеличение запасов, увеличение их стоимости, увеличение периода производственного цикла.

При недостаточности собственных средств предприятия прибегают к использованию заемных средств. Кроме того, предприятия имеют устойчивые пассивы - неснижаемый постоянный остаток кредиторской задолженности по заработной плате, перед бюджетом. Соотношение собственных и заемных средств характеризует финансовую устойчивость. В мире нормальным является 10% барьер собственных средств, ниже которого имеет место потеря финансовой устойчивости предприятия, в России установлен 30% барьер собственных средств, ниже которого предприятия квалифицируются как финансово неустойчивые;

3) по методу планирования:

- нормируемые, устанавливаются нормативы, т.е. минимальные размеры;

- ненормируемые.

Состав оборотных средств - это совокупность статей (элементов), образующих оборотные средства.

Структура оборотных средств - соотношение между статьями. Влияние оказывают отраслевая принадлежность, ценовая политика предприятия, взаимоотношения с поставщиками и покупателями (порядок расчетов и платежей), организация управления запасами, организация работы с дебиторами, длительность производственного цикла, уровень организации производственного процесса, уровень автоматизации. На предприятиях с длительным производственным циклом велика доля незавершенного производства, на предприятиях добывающих отраслей - велика доля расходов будущих периодов и т.д.

Анализ структуры имеет большое значение. Чрезмерное увеличение доли дебиторской задолженности, готовой продукции, незавершенного производства говорит об ухудшении финансового состояния предприятия. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами в своем обороте. Увеличение запасов готовой продукции на складе (затоваривание) влечет за собой отвлечение денежных средств из оборота, снижение объема реализации, а следовательно, и прибыли.

Нормирование оборотных средств.

Объем оборотных средств должен быть оптимальным, т.е. достаточным для обеспечения бесперебойного производственного процесса.

Нормирование оборотных средств - это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

В настоящее время имеет место слабая база нормирования. Предприятия сами должны устанавливать нормативы оборотных средств и контролировать их, т.к. от этого зависит финансовое положение предприятия (платежеспособность, устойчивость, ликвидность). Занижение либо завышение величины оборотных средств ведет к неустойчивому финансовому положению, перебоям в производственном процессе и т.д.

Принципы нормирования:

- плановость - нормирование осуществляется согласно заказам, прогнозам сбыта выпускаемой продукции, сметам затрат на производство, планам по инновациям и инвестициям;

- системность - взаимосвязь финансовых норм с системой технологических норм и нормативов (однодневный расход материальных ресурсов в натуральных измерителях);

- научная обоснованность - процесс нормирования основывается на современных методах организации производства;

- прогрессивность - проявляется в разработке мероприятий по ускорению оборачиваемости оборотных средств.

Методы нормирования.

Нормирование осуществляется путем определения норматива оборотных средств.

Норматив оборотных средств - минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности.

Аналитический метод - расчет потребности в оборотных средствах, при ориентировании на базисный уровень норматива с учетом роста объема производства продукции в плановом периоде. Преимущество - в быстроте расчетов, но упущения и просчеты, имевшие место в базисном периоде, переносятся на планируемый период и не корректируются.

Метод прямого счета - расчет потребности по каждому элементу нормируемых оборотных средств, Достоинство метода: позволяет точно определить потребность в оборотных средствах. Недостатки метода: очень трудоемкий. Метод чаще всего используется при организации новых предприятий, т.к. нет еще статистических данных, нет действующего производства, нет сформированной производственной программы.

Общий норматив оборотных средств (Нобщ) есть сумма частных нормативов:

Н - производственных запасов (Нпз), Н - незавершенного производства (Ннп), Н - готовой продукции (Нгп), Н - расходов будущих периодов

(Нб.р.):

Нобщ Нп.з + Нн.п. + Нг.п + Нб.р.

1. Норматив производственных запасов:

Н = Р * N

Рсут - среднедневной расход материалов, руб.,

N - норма запаса для данного элемента оборотных средств.

Норма запаса - это период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается из текущего, подготовительного, страхового и транспортного запасов:

- текущий запас - основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют периодичность поставок по договорам и объем потребления материалов в производстве. Он принимается обычно на уровне половины среднего интервала между поставками. Средний интервал между равномерными поставками (цикл снабжения) определяется путем деления 360 дней на число планируемых поставок;

- страховой или гарантийный запас - необходим на случай непредвиденных обстоятельств (например, в случае недопоставки сырья), устанавливается в размере 50% текущего запаса, но может быть и меньше в зависимости от местоположения поставщиков и вероятности перебоев;

- транспортный запас - определяется по итогам прошлого периода как средняя продолжительность пробега груза от поставщика до потребителя;

- подготовительный запас - устанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины).

2. Норматив по незавершенному производству

Н н.п. = Усут. х (Тц х Кн.з).

Усут. - плановый среднесуточный объем выпуска продукции по производственной себестоимости;

Тц - длительность производственного цикла, дни;

Кнз. - коэффициент нарастания затрат, необходим, т.к. затраты в незавершенном производстве осуществляются в разное время. Единовременные затраты: сырье, материалы. Остальные затраты - заработная плата, амортизационные отчисления, накладные расходы, нарастают постепенно на протяжении всего цикла;

(Тц * Кнз). - норма оборотных средств в незавершенном производстве.

3. Норматив оборотных средств по расходам будущих периодов Нб.р. = П+Р-С,

П - переходящая сумм расходов будущего периода на начало планируемого периода;

Р - расходы будущего периода, в предстоящем году (создаваемые);

С - расходы будущего периода, подлежащие списанию на себестоимость продукции предстоящего года (с учетом остатков на начало года).

4. Норматив оборотных средств по запасам готовой продукции

Нг.п. = Усут. * N,H.

N^n. - норма оборотных средств средств в готовой продукции на складе включает:

- подготовительный запас - для подготовки к отпуску ГП;

- текущий запас, равный норме отпуска;

- страховой запас - для компенсации возможных простоев производства и удовлетворения потребностей потребителей.

Показатели использования оборотных средств.

Эффективность использования оборотных средств характеризуется длительностью периода оборота и оценивается следующими показателями (табл. 2.3).

Управление оборотными средствами.

Управление оборотными средствами, прежде всего, заключается в достижении ускорения оборачиваемости оборотных средств.

Пути решения:

- сокращение длительности производственного цикла, сокращение простоев;

- экономное использование сырья и материалов, применение рациональных норм расхода, внедрение безотходного производства. Поиск более дешевого сырья;

- совершенствование организации основного производства, ускорение НТП, внедрение прогрессивной техники и технологии;

Показатели использования оборотных средств

|

Таблица 2.3 |

|

№ пп |

Наименование показателя |

Формула расчета |

Пояснения |

|

1. |

Коэффициент оборачиваемости (Коб.) |

Коб. = V рп / Оср

Vрп - объем реализованной продукции за отчетный период,

Оср. - средний остаток оборотных средств за отчетный период. |

Показывает число оборотов, совершенных оборотными средствами за анализируемый период. Чем выше Коб, тем лучше. |

|

2. |

Длительность одного оборота в днях (Д) |

Д = Т / К об.

Т - календарный период. |

Показывает - за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. |

|

3. |

Коэффициент загрузки оборотных средств (Кз) |

Кз = Оср / Vрп |

Характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции. Является обратным показателем коэффициента оборачиваемости. |

|

- совершенствование организации вспомогательного и обслуживающего производства (транспортных, погрузочно-разгрузочных, складских операций), расширение складского хозяйства, применение автоматизированных систем складского учета;

- улучшение работы с поставщиками, приближение поставщиков к потребителям, уменьшение интервала между поставками;

- улучшение работы с потребителями, приближение потребителей продукции к изготовителям;

- управление дебиторской задолженностью: совершенствование системы расчетов, сокращение сомнительных долгов, т.е. долгов в связи с невыполнением условий оплаты потребителями продукции (работ, услуг);

- применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции. |