| Главная » Учебно-методические материалы » ЭКОНОМИКА, ОРГ-ЦИЯ И УПР-НИЕ ПРЕДПРИЯТИЕМ » Экономика предприятия: учебное пособие. Сергеев И.В. |

| 21.01.2012, 13:13 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11.1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ Оборотные средства наряду с основными и рабочей силой являются важнейшим элементом (фактором) производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения. Различают два понятия: оборотные средства и оборотные фонды. Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда. Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения. К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках. Таким образом, оборотные средства — это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения. Для изучения состава и структуры оборотные средства группируются по четырем признакам: 1) сферам оборота; 2) элементам; 3) охвату нормированием; 4) источникам финансирования. По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения). Оборотные средства функционируют одновременно в сфере производства и в сфере обращения, проходя три стадии кругооборота: снабжение, производство и сбыт (реализация). Более наглядно кругооборот оборотных средств представляет собой: Д - ПЗ ... П ... ГП - Д1. На денежные средства (Д) предприятие приобретает все необходимые предметы труда для производства продукции, которые приобретают форму производственных запасов (ПЗ), затем идет непосредственно процесс производства (П), в результате которого получается готовая продукция (ГП), она реализуется, и предприятие за нее получает определенные денежные средства (Д1). Таким образом средства совершают один оборот, затем все повторяется вновь. Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности, поэтому они классифицируются по следующим элементам: 1. Производственные запасы (сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы). 2. Незавершенное производство и полуфабрикаты собственного производства. 3. Расходы будущих периодов. Оборотные фонды (п.1 + п.2 + п.3). 4. Готовая продукция на складах. 5. Продукция отгруженная, но еще не оплаченная. 6. Средства в расчетах. 7. Денежные средства в кассе предприятия и на счетах в банке. Фонды обращения (п.4 + п.5 + п.6 + п.7). Оборотные средства (п.1 + п.2 + п.3 + п.4 + п.5 + п.6 + + п.7). Стоимость незавершенного производства складывается из стоимости расходуемого сырья, основных и вспомогательных материалов, топлива, энергии, воды, пара, сжатого воздуха, перенесенной на продукт части стоимости основных фондов (амортизационных отчислений), а также сумм заработной платы, начисленной работникам. Предприятие использует в производстве кроме покупных полуфабрикатов полуфабрикаты собственного производства, которые по своей природе близки к незаконченной продукции. Затраты на освоение новой продукции, подготовительные и другие работы, рассчитанные на длительное время, составляют расходы будущих периодов и списываются на себестоимость продукции в будущих периодах. По охвату нормированием оборотные средства подразделяются на нормируемые оборотные средства (оборотные средства в запасах товарно-материальных ценностей) и ненормируемые оборотные средства (дебиторская задолженность, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке). По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается кредитом и другими источниками. Под структурой оборотных средств понимается соотношение их отдельных элементов во всей их совокупности. В табл. 11.1 приведена примерная структура оборотных средств на машиностроительном предприятии. Знание и анализ структуры оборотных средств на предприятии имеют очень важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами, должниками в своем обороте. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объема реализации, следовательно, и прибыли. Все это свидетельствует о том, что на предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости. Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин. Таблица 11.1 Примерная структура оборотных средств на машиностроительном предприятии

Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от: • специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; • качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; • уровня концентрации, специализации, кооперирования и комбинирования производства; • ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств. Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие — кратковременный. 11.2. ПОКАЗАТЕЛИ УРОВНЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ ФОНДОВ Показатели использования оборотных фондов на предприятии. Для анализа и планирования расхода материальных ресурсов могут быть использованы следующие показатели: коэффициент использования, коэффициент раскроя, выход продукта (полуфабриката), коэффициент извлечения продукта из исходного сырья. Коэффициент использования характеризует степень использования сырья и материалов и определяется отношением полезного расхода (массы, теоретического расхода) к норме расхода материалов, установленной на изготовление единицы продукции (работы). Коэффициент раскроя — показатель, характеризующий степень полезного использования листовых, полосных, рулонных материалов главным образом в заготовительном производстве; определяется отношением массы (площади, длины, объема) производственных заготовок к массе (площади, длине, объему) исходной заготовки раскраиваемого материала. Расходный коэффициент — показатель, обратный коэффициенту использования и коэффициенту раскроя. Он определяется как отношение нормы расхода материальных ресурсов, установленной на производство единицы продукции (работы), к полезному их расходу. Выход продукта (полуфабриката) выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырья. Например, выход ткани из пряжи, сахара из сахарной свеклы, растительного масла из маслосемян, пиломатериалов из древесины и др. Коэффициент извлечения продукта из исходного сырья характеризует степень использования полезного вещества, содержащегося в соответствующем виде исходного сырья. Он определяется отношением количества извлеченного полезного вещества из исходного сырья к общему его количеству, содержащемуся в этом сырье. Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции; обратный показатель материа-лоемкости продукции — материалоотдача. Материалоемкость (Mе) и материалоотдача продукции (Мо) определяются по формулам

где МЗ — количество израсходованных материальных ресурсов на предприятии; ТП — выпуск товарной продукции на предприятии; Vp — объем реализованной продукции. К частным показателям материалоемкости продукции относятся металлоемкость, электроемкость и энергоемкость. Показатель металлоемкости продукции (Mмет) определяется по формуле

электроемкости (Мзд):

энергоемкости (Мдд):

Все эти частные показатели могут быть определены как в натуральном, так и в стоимостном исчислении. Для любого предприятия, особенно для машиностроительного, очень важно знать, насколько рационально используется металл. С этой целью используются такие показатели уровня использования металла, как коэффициент относительной металлоемкости, коэффициент использования металла и интегральный коэффициент использования металла. Коэффициент относительной металлоемкости (Kо.м) характеризует уровень использования металла на стадии проектирования и конструирования машин и оборудования и показывает, насколько совершенна та или иная конструкция со стороны рационального использования металла, определяется по формуле

В качестве параметра может выступать, например, мощность трактора в лошадиных силах, мощность двигателя в кВт, грузоподъемность автомобиля в тоннах и т.д. Коэффициент использования металла (Ки.м) определяется по формуле

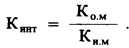

Он характеризует уровень использования металла на стадии изготовления машин, оборудования или конструкций. Для обобщающей характеристики использования металла как на стадии проектирования и конструирования машин и оборудования, так и на стадии их изготовления применяется интегральный коэффициент использования металла (Kgm), который определяется по формуле

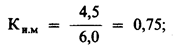

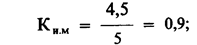

Чем меньше величина этого показателя, тем более совершенна конструкция и лучше используется металл при изготовлении продукции на предприятии. Пример На тракторном заводе выпускались тракторы мощностью 200 л.с., а их чистый вес составлял 4,5 т. Черновой вес металла на изготовление одного трактора — 6,0 т. После совершенствования конструкции трактора и внедрения новой техники в производство его мощность увеличилась до 250 л.с. при сохранении прежнего чистого веса, а черновой расход металла на один трактор составил 5 т. Определите показатели использования металла до и после совершенствования конструкции и внедрения новой техники. Решение 1. Определяем показатели использования металла до совершенствования конструкции трактора и внедрения новой техники:

2. Определяем показатели использования металла после совершенствования конструкции трактора и внедрения новой техники:

Таким образом, общая экономия металла на 1 л.с. составила 9,3 кг (29,3—20). Показатели использования материальных ресурсов очень разнообразны и зависят от специфики и профиля предприятия. Например, в железорудной промышленности основными показателями, характеризующими использование добываемой сырой руды, являются: содержание металла в концентрате, выход концентрата, извлечение железа в концентрат и содержание железа в хвостах. Эти показатели характеризуют процесс обогащения с точки зрения рациональности использования сырой руды. Выход концентрата из железной руды (υ) определяется по формуле

где α, β, θ — соответственно содержание железа в исходной руде, концентрате и хвостах, %; Qk, Qp — соответственно масса полученного концентрата и израсходованной сырой руды для получения концентрата, т. Степень извлечения железа в концентрате отражает полноту извлечения полезного компонента природных ресурсов и отчасти характеризует эффективность процесса обогащения. Ее определяют как отношение массы металла в концентрате к массе металла в исходной руде:

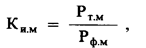

Следует отметить, что для каждого горнорудного предприятия все эти показатели должны иметь оптимальные величины, рассчитанные с учетом затрат на добычу, обогащение и транспортировку, а также затрат на металлургический передел. Определенные таким образом, они будут отражать и минимальные материальные затраты. На предприятиях химической промышленности показатель использования материалов (К„м) определяется по формуле

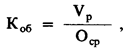

где Рт.м — теоретический расход материалов (установленный в соответствии с утвержденной технологией или рецептурой); Рф.м — фактический расход материалов (обычно превышает теоретический расход на величину потерь, возникающих при химической реакции). Важным показателем, характеризующим уровень использования материальных ресурсов на любом предприятии, является удельный расход какого-либо материального ресурса на единицу выпускаемой продукции в натуральном выражении. Анализ этого показателя в динамике позволяет судить о том, проводится ли на предприятии политика в области ресурсосбережения, успешно ли она решается. Если в динамике фактический расход материальных ресурсов на единицу продукции (работы) имеет тенденцию к снижению, то на предприятии реализуется политика по рациональному использованию материальных ресурсов. 11.3. ПОКАЗАТЕЛИ УРОВНЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота. Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле

где Vp — объем реализации продукции за отчетный период; Oср, — средний остаток оборотных средств за отчетный период. Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле

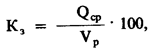

где Т — число дней в отчетном периоде. Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле:

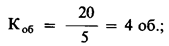

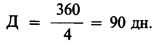

где Кз — коэффициент загрузки средств в обороте, коп.; 100 — перевод рублей в копейки. Коэффициент загрузки средств в обороте (Кз) — величина, обратная коэффициенту оборачиваемости средств (Коб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение. Пример За отчетный год объем реализации продукции составил 20 млрд руб., а среднегодовой остаток оборотных средств — 5 млрд руб. На плановый период предусматривается объем реализации увеличить на 20%, а коэффициент оборачиваемости — на один оборот. Определите показатели использования оборотных средств в отчетном и плановом периоде и их высвобождение. Решение 1. Определяем показатели использования оборотных средств за отчетный период:

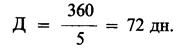

2. Определяем показатели использования оборотных средств в плановом периоде:

3. Определяем высвобождение оборотных средств:

где Qo — потребность в оборотных средствах в плановом периоде, если бы не было ускорения их оборачиваемости; Qпл — потребность в оборотных средствах в плановом периоде с учетом ускорения их оборачиваемости. Оборачиваемость оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла; качества выпускаемой продукции и ее конкурентоспособности; эффективности управления оборотными средствами на предприятии с целью их минимизации; решения проблемы снижения материалоемкости продукции; способа снабжения и сбыта продукции; структуры оборотных средств и др. Таковы пути ускорения оборачиваемости оборотных средств на предприятии. 11.4. НОРМАТИВНАЯ БАЗА ПРЕДПРИЯТИЯ И ПУТИ ЕЕ СОВЕРШЕНСТВОВАНИЯ Уровень использования материальных ресурсов в значительной мере, определяется состоянием нормативной базы на предприятии. Под нормативной базой понимается вся совокупность норм и нормативов, которая применяется на предприятии для планирования и анализа расхода материальных ресурсов. Норма расхода материальных ресурсов — это максимально допустимая плановая величина расхода сырья (материалов или топлива), которая может быть израсходована для производства единицы продукции (или работы). Норму расхода материальных ресурсов можно представить в следующем виде:

где Нр — величина нормы расхода; qн — чистая масса, или полезный расход; åq1 — суммарные технологические отходы и потери; åq2 — прочие организационно-технические отходы и потери. Первым и основным элементом нормы является чистая масса изделия, т.е. полезное потребление материальных ресурсов на производство продукции, или объем работ (без учета каких-либо отходов и потерь). Второй элемент нормы расхода — суммарные технологические отходы и потери — учитывает дополнительные материальные затраты, обусловленные особенностями технологического процесса производства продукции. Отходы — это остатки исходных материалов, которые нельзя использовать для производства той продукции, при которой они возникли. По характеру возможного их применения отходы классифицируются на используемые (возвратные) и неиспользуемые (безвозвратные). Возвратные отходы — это остатки материальных ресурсов, которые либо могут найти применение на данном предприятии, либо могут быть реализованы для дальнейшего использования другим предприятиям или населению. К неиспользуемым относятся отходы, которые не годятся для производственного потребления в качестве исходного материала, но могут найти применение как вторичные ресурсы (стружка, металлолом, макулатура и т.д.). Потери — это та часть материала, которая не может быть использована на данном этапе технического развития производства. К ним относятся, например, потери металла на угар, на травление, потери лесоматериалов, связанные с припусками на усушку, и др. Третий элемент нормы — прочие организационно-технические отходы и потери материальных ресурсов, обусловленные причинами, не зависящими от технологического процесса. Под структурой нормы расхода понимаются состав и количественное соотношение отдельных элементов, образующих норму расхода материальных ресурсов на производство единицы продукции. Ее совершенствование заключается в увеличении доли полезного расхода в норме. Кроме нормы существует и понятие «норматив». Хотя нормы и нормативы имеют определенную общность и выступают в качестве плановой меры количественных затрат, тем не менее надо различать содержание этих понятий и разную методику их расчета. Нормативы расхода — это поэлементные составляющие нормы. Они выражают обобщенное значение затрат материалов, отнесенных на физическую единицу измерения (м3, м2, пог. м, т) или на технический параметр (на единицу мощности, грузоподъемности, емкости ковша экскаватора, пробега и работы транспортных средств и т.д). В отличие от нормы расхода понятие «нормативы» применяют безотносительно к единице конкретной продукции. Их назначение состоит в том, чтобы служить основой для установления норм или выступать в качестве норм, определяющих расход тех или иных материальных ресурсов на единицу поверхности, массы, длины. При этом нормативы расхода устанавливают в зависимости от назначения технических средств с учетом особенностей и характера выполняемых ими функций. Например, рабочие и силовые машины по затратам материалов могут иметь нормативы расхода в расчете на единицу мощности (кг/л.с.); транспортные средства — на единицу мощности и тонно-километровую работу (кг/л.с., т/км); грузоподъемные машины — на единицу грузоподъемности и вылет стрелы груза (кг/т×м); экскаваторы — на единицу объема ковша и расстояние перемещаемого груза (кг/м3, м) и т.д. Различают следующие методы нормирования материальных ресурсов: расчетно-аналитический, отчетно-статистический и опытный. Расчетно-аналитический метод расчета индивидуальных норм расхода сырья, материалов, топлива и энергии основан на выполнении поэлементных расчетов по данным проектно-конструкторской, технологической и другой технической документации. При этом методе полезный расход материальных ресурсов на деталь, сборочный узел, единицу продукции рассчитывается по данным рабочих чертежей, конструкторских специфических рецептур, технологических регламентов, стхиометрических уравнений химических реакций. Нормируемые величины трудноустранимых технологических отходов и потерь определяются на основе карт технологических процессов, технологических карт раскроя, карт согласования обработки, актов взвешивания заготовок. Этот метод является наиболее прогрессивным, позволяющим определить научно обоснованные нормы расходов, так как сочетает технико-экономические расчеты с анализом конкретных производственных условий. В связи с этим его применение наиболее целесообразно в нормировании сырья, основных материалов и ТЭР. Опытный метод — способ разработки индивидуальных норм расхода сырья, материалов, топлива и энергии, основанный на замерах их расхода и объемов произведенной продукции (работ) в лабораторных и опытно-производственных условиях. При этом необходимо стремиться к определению значений раздельно по каждому элементу состава нормы расходов. Условия проведения опытов должны быть наиболее типичными для данной технологии производства и вместе с тем максимально приближенными к тем условиям, которые возникнут после реализации в планируемом периоде каких-то мероприятий по совершенствованию производства. Опыт должен производиться максимально возможное число раз на технически исправном и отлаженном оборудовании и в режимах, предусмотренных технологическими регламентами и инструкциями. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения методами математической статистики. Этот метод целесообразно применять для нормирования расхода вспомогательных материалов, сырья и материалов в производствах, основанных на химических технологиях, на предприятиях добывающих отраслей и в строительстве. Отчетно-статистический метод — способ разработки индивидуальных и групповых норм расхода сырья, материалов, топлива и энергии, основанный на анализе данных статистической (бухгалтерской, оперативной) отчетности о фактическом их расходе на единицу продукции (работ) на прошлый период. При расчете указанным способом необходимо учитывать сопоставимость конструкций, технологии и организации производства, а также возможность полного и точного отражения в отчетности фактических расходов материальных ресурсов в предшествующие годы. При этом методе рекомендуются два основных варианта расчета норм расхода: 1) исчисляется величина фактического расхода за последний отчетный год, которая корректируется на определенную величину вследствие планируемых мероприятий по совершенствованию техники, технологии и организации производства; 2) по данным фактических удельных расчетов материала формируется интегральный ряд динамики показателей за прошлые годы. Расчет нормы расхода сводится к нахождению уровня ряда за его пределами статистическими методами экстраполяции. Расход материальных ресурсов в значительной мере зависит от совершенства нормативной базы на предприятии. Поэтому ее систематический анализ позволяет знать ее состояние и своевременно осуществлять мероприятия по ее совершенствованию с целью более рационального использования материальных ресурсов на предприятии. Анализ состояния нормативной базы на предприятии покажем на условном примере. Допустим, на предприятии для изготовления определенной продукции сложилась следующая ситуация (табл. 11.2). Таблица 11.2

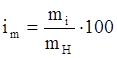

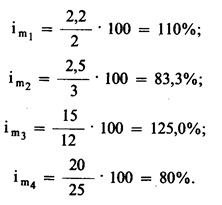

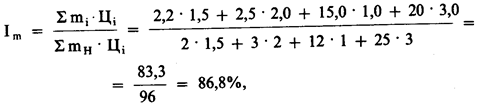

Степень выполнения норм расхода по отдельным деталям (индивидуальный индекс выполнения норм) на этом заводе следующая:

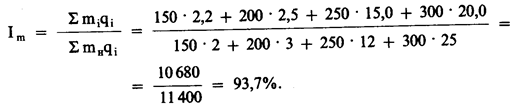

Групповой (общий) индекс выполнения норм расхода составит 0,937 (93,7%).

Общая экономия металла на заводе:

или 6,3%. Экономия металла в денежном выражении:

абсолютная экономия металла в денежном выражении на одно изделие составила:

На основе этого анализа можно сделать следующие выводы. 1. В среднем нормы расхода металла на заводе при изготовлении деталей выполняются. Фактический средний расход металла на одну деталь составляет 93,7% нормы, т.е. экономия металла равна 6,3%. 2. Но, несмотря на это, на заводе нормативная база нуждается в совершенствовании. Этот вывод основывается на том, что степень выполнения норм расхода металла по отдельным деталям (индивидуальный индекс выполнения норм) резко колеблется (от 80 до 125%). Если бы эти колебания были в пределах ± 15 от 100%, то нормативную базу можно было бы признать удовлетворительной. Таким образом, нормативная база на предприятии требует пересмотра. Для этого прежде всего необходимо выяснить, почему удельный расход металла на изготовление деталей № 2, 3, 4 так сильно отличается от нормы. Выяснение причин этих отклонений, приведение в соответствие техники, технологии и организации производства к нормативу, а затем пересмотр норм расхода металла на указанные детали будут способствовать совершенствованию нормативной базы и более рациональному использованию металла на заводе. 11.5. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии. При плановой экономике каждому предприятию вышестоящая организация устанавливала общий норматив оборотных средств. В этих условиях предприятия были вынуждены контролировать эту величину. С переходом на рыночные условия предприятиям норматив оборотных средств никто не устанавливает и не контролирует. Но это не значит, что в условиях рынка предприятия не должны сами устанавливать и контролировать норматив оборотных средств. В условиях рыночных отношений значение нормирования оборотных средств резко возрастает, так как в конечном итоге это связано с платежеспособностью и финансовым состоянием предприятия. Общий норматив оборотных средств (Нобщ) состоит из суммы частных нормативов:

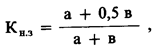

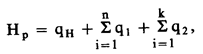

где Н п.з — норматив производственных запасов; Н н.п — норматив незавершенного производства; Н г.п — норматив готовой продукции; Н б.р — норматив будущих расходов. Норматив производственных запасов (Нпз) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле где Qcyт — среднесуточное потребление материалов; Nт.з — норма текущего запаса, да.; Nп.з — норма подготовительного запаса, дн.; Nстр — норма страхового запаса, дн. Величина норматива незавершенного производства (Нн.п) может быть определена по формуле

где Vсут — плановой объем выпуска продукции по производственной себестоимости; Т ц — длительность производственного цикла; Кн.з — коэффициент нарастания затрат. На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат (К„з) можно определить следующим образом:

где а — затраты, производимые единовременно в начале процесса производства; в — последующие затраты до окончания производства готовой продукции. Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат. Он характеризует степень готовности изделия и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции. Норматив оборотных средств в запасах готовой продукции (Н г.п) можно определить по формуле

где Всут — суточный выпуск готовой продукции по производственной себестоимости; Тф.п — время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.; Т о.д — время, необходимое для оформления документов для отправки груза потребителю, дн. Нормирование оборотных средств на предприятии и контроль за установленными нормативами — одно из важнейших слагаемых управления предприятием в целом. Особенно актуальна эта проблема для средних и крупных предприятий. 11.6. ЗНАЧЕНИЕ И ПУТИ СНИЖЕНИЯ МАТЕРИАЛОЕМКОСТИ ПРОДУКЦИИ Значение снижения материалоемкости продукции необходимо рассматривать на макро- и микроуровне. Народнохозяйственное значение снижения материалоемкости продукции прежде всего заключается в том, что без решения этой проблемы вряд ли возможны превращение России в сильное индустриально развитое государство и обеспечение достойной жизни для ее граждан. На современном этапе решение этой проблемы усугубляется двумя обстоятельствами. Первое заключается в том, что за десятилетия существования СССР была создана затратная экономика. Об этом, в частности, свидетельствует такой факт: на единицу национального дохода тратилось материальных ресурсов на 20% и больше по сравнению с развитыми странами. С переходом России на рыночные отношения эта затратная экономика по инерции продолжает доминировать. Второе обстоятельство связано с тем, что работники в нашей стране не воспитаны в духе рачительного отношения к материальным ресурсам. В первую очередь это относится к руководителям и специалистам, в последнюю — к рабочим. Для устранения этих негативных обстоятельств перехода на рыночную экономику явно недостаточно. Государству необходимо проводить целенаправленную политику по ресурсосбережению, как это делается во многих развитых странах мира. Сущность этой политики заключается в том, что государство разрабатывает национальную программу по ресурсосбережению и механизм ее реализации. Для претворения ее в жизнь государство через целенаправленную научно-техническую, структурную, налоговую, финансово-кредитную и другую политику воздействует на все субъекты экономики, заинтересовывая их решать проблему снижения материалоемкости продукции. К сожалению, пока такой политики у нашего государства нет. Снижение материалоемкости продукции на народнохозяйственном уровне позволяет: • снизить материалоемкость национального дохода; • перевести экономику с экстенсивного на интенсивный путь развития; • существенно сократить капитальные вложения на развитие добывающих отраслей промышленности; • расширить экспорт сырьевых и топливно-энергетических ресурсов, если в этом будет необходимость и целесообразность; • существенно сократить затраты на выпуск продукции; • уменьшить нагрузку на окружающую среду, а также получать другие выгоды экологического и социального плана. Рациональное и экономное использование материальных и топливно-энергетических ресурсов имеет очень большое значение и для каждого конкретного предприятия. К сожалению, эту актуальную истину забывают на многих предприятиях. Некоторые-из них оказались в тяжелом финансовом состоянии только из-за того, что управленческий персонал работает по старинке и не научен эффективно использовать все имеющиеся в распоряжении ресурсы, в том числе и материальные. Положение усугубляется тем, что он порой даже не понимает этого, а причины своего бедственного положения ищет совершенно в другом направлении. Снижение материалоемкости продукции позволит предприятию: • существенно улучшить свое финансовое положение за счет снижения себестоимости продукции и увеличения прибыли, остающейся в его распоряжении; • увеличить выпуск продукции из одного и того же количества сырья и материалов; • более успешно конкурировать с другими фирмами на рынке продаж, особенно за счет снижения продажной цены на свою продукцию; • уменьшить нормативную величину оборотных средств, необходимых предприятию для нормального функционирования; • накопить достаточные собственные финансовые средства для внедрения новой техники и технологии и расширенного воспроизводства; • существенно снизить риск своего банкротства. Решение проблемы снижения материалоемкости продукции имеет и многие другие позитивные моменты, в том числе и морального аспекта. Рациональное использование материальных ресурсов — это, по сути, воспитание коллектива в духе бережного и рачительного отношения ко всем ресурсам предприятия. Возможны следующие пути улучшения использования материальных ресурсов на предприятии: • внедрение малоотходной и безотходной технологии производства; • комплексное использование сырья на предприятии; • широкое применение искусственных и синтетических материалов; • улучшение качества продукции; • более качественная подготовка сырья и материалов к производству; • создание совершенной нормативной базы на предприятии; • управление оборотными средствами на предприятии с целью их минимизации; • воспитание работников предприятия в духе рационального использования материальных ресурсов; • поддержание техники и технологии в хорошем рабочем состоянии и строгое соблюдение технологических процессов и др. Конкретные пути снижения материалоемкости должны определяться исходя из тщательного анализа и выявления истинных причин неудовлетворительного использования материальных ресурсов на предприятии. Наиболее ощутимые результаты в решении проблемы снижения материалоемкости продукции можно получить на основе разработки и реализации долговременной программы по ресурсосбержению на предприятии. Выводы Любая коммерческая организация не может функционировать без оборотных средств. Их наличие является неотъемлемым атрибутом любого производственного процесса. Финансовое состояние предприятия в значительной степени зависит от структуры и уровня использования оборотных средств. Этот уровень характеризуют такие показатели, как: материалоемкость и материалоотдача; электроемкость и энергоемкость продукции; коэффициенты использования и расходы материальных ресурсов и др. Показателями использования оборотных средств являются: коэффициент оборачиваемости; длительность одного оборота и коэффициент загрузки. Снижение материалоемкости продукции на предприятии имеет большое экономическое и социальное значение, так как позволяет: • существенно снизить издержки на производство и реализацию продукции; • значительно увеличить прибыль, остающуюся в распоряжении предприятия; • повысить конкурентоспособность продукции; • улучшить финансовое состояние предприятия. На предприятии материалоемкость продукции можно снизить за счет: • создания более совершенной конструкции машин и оборудования; • широкого применения искусственных и синтетических материалов; • широкого применения малоотходной и безотходной технологии; • создания совершенной нормативной базы на предприятии; • использования отходов производства для выпуска побочной продукции; • комбинирования производства; • улучшения качества продукции. Достигнуть рационального использования материальных ресурсов на предприятии можно только на основе хорошо продуманной политики тю ресурсосбережению, которая воплощена в постоянно действующую систему. Контрольные вопросы 1. На какую величину отличаются оборотные средства от оборотных производственных фондов? 2. Каковы основные элементы, из которых складываются оборотные средства? 3. Что понимается под структурой оборотных средств? Какие факторы влияют на ее изменение? 4. Какие показатели характеризуют уровень использования оборотных производственных фондов и оборотных средств? 5. Какие факторы влияют на уровень оборачиваемости оборотных средств? 6. Что понимается под нормативной базой предприятия? 7. Какое значение имеет совершенствование нормативной базы и каковы пути ее совершенствования на предприятии? 8. Каково значение снижения материалоемкости продукции на предприятии? 9. Каковы сущность и значение нормирования оборотных средств? 10. Каковы основные направления и пути снижения материалоемкости продукции на предприятии? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

= 96—83,3 = 12,7 тыс. руб.

= 96—83,3 = 12,7 тыс. руб.