| 1. Ссудный капитал и его особенности.

2. Кредит как экономическая категория.

3. Теории кредита, их основные положения.

4. Сущность ссудного процента, его природа.

5. Понятие кредитной системы.

1. Ссудный капитал и его особенности Предшественником ссудного капитала был ростовщический капитал.

Ростовщический капитал выступал в двух основных формах:

1) ссуды мелким производителям;

2) ссуды рабовладельцам (в последствии - феодалам). Характерная черта ростовщического капитала - высокая процентная ставка.

Ростовщический капитал существенно отличается от кредита в следующих отношениях:

По характеру заемщиков. При кредите в качестве заемщиков выступают главным образом предприниматели, при ростовщическом -мелкие производители, рабовладельцы и феодалы.

По способу использования предоставленных в ссуду денег. При ростовщическом кредите деньги, предоставленные в ссуду, служили капиталом только для кредиторов; при кредите деньги представляют собой капитал для кредиторов и заемщиков, которые используют их для получения прибавочной стоимости.

По экономической роли. Ростовщический кредит вел к упадку производства, а кредит содействует росту производства.

По источнику процента. Источником ссудного процента при кредите служит прибавочная стоимость, созданная наемными рабочими, при ростовщическом кредите - прибавочный труд рабов, крепостных крестьян и мелких товаропроизводителей.

По уровню процента. Ссудный процент при кредите сводится лишь к части средней прибыли, тогда как при ростовщическом он мог поглощать весь прибавочный продукт и даже часть необходимого продукта.

Ссудный капитал - совокупность денежных средств, предоставляемых во временное пользование на возвратной основе за плату в виде процента.

Основными источниками ссудного капитала служат денежные капиталы, высвобождаемые в процессе производства.

Особенности ссудного капитала:

1. Ссудный капитал как капитал.

2. Ссудный капитал как своеобразный товар.

3. Специфическая форма отчуждения ссудного капитала.

4. Особенность движения ссудного капитала.

Рынок ссудных капиталов - сфера экономических отношений, связанных с процессом обеспечения кругооборота ссудного капитала.

Участниками рынка ссудного капитала являются первичные инвесторы, специализированные посредники и заемщики.

Мировой рынок ссудных капиталов - это рынок, на котором осуществляются международные кредитные операции.

Мировой рынок ссудных капиталов включает: рынок иностранных кредитов и займов, охватывающий международные операции на национальных рынках ссудных капиталов;

евровалютный рынок, на котором совершаются безналичные депозитно-ссудные операции в евровалютах.

Различают институциональную и операционную структуры мирового рынка ссудных капиталов.

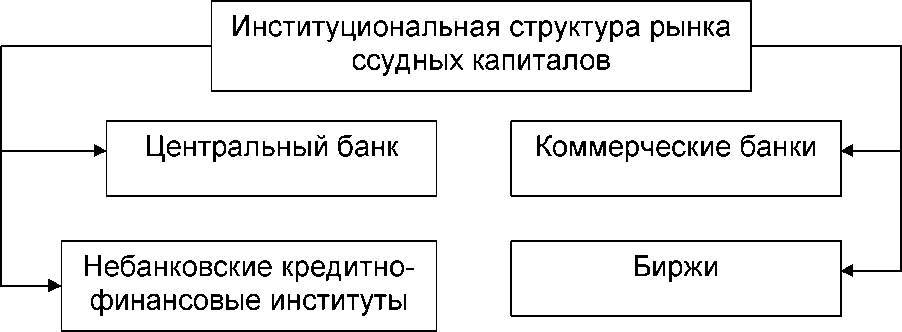

Институциональная структура включает центральные банки, международные финансово-кредитные организации, коммерческие банки, страховые компании, пенсионные фонды, биржи, фирмы. Ведущую роль играют транснациональные банки и корпорации.

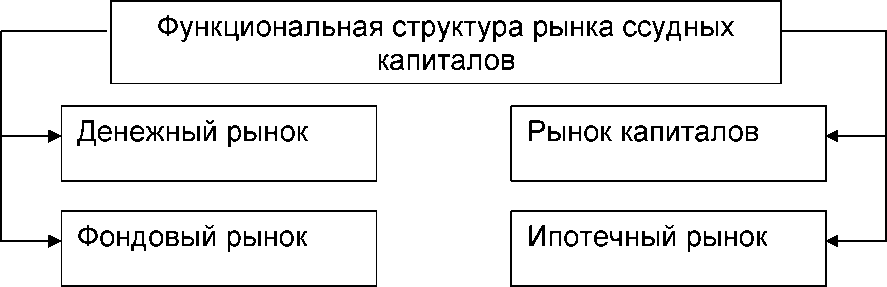

Операционная структура (в зависимости от сроков движения ссудного капитала) включает мировой денежный рынок, мировой рынок капиталов и мировой финансовый рынок.

2. Кредит как экономическая категория

Кредит представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду.

Кредит - система экономических отношений, на основе которых перераспределяются свободные денежные средства между экономическими субъектами на основе срочности, возвратности, платности.

Сущность кредита проявляется в его функциях:

• аккумуляции временно свободных денежных средств;

• перераспределительной;

• регулирования денежного оборота;

• сокращения издержек обращения;

• замещения наличных денег;

Выделяют следующие принципы кредита:

1. Срочность.

2. Платность.

3. Возвратность.

4. Обеспеченность.

5. Целевой характер.

6. Дифференцированность.

В настоящее время различают следующие формы кредита: коммерческий, государственный, банковский, потребительский и международный.

Коммерческий кредит предоставляется в товарной форме одним предприятием другому в виде отсрочки платежа за поставленные товарно-материальные ценности или оказанные услуги. Самый распространенный документ коммерческого кредитования - вексель.

Государственный кредит - это совокупность денежных отношений, при которых заемщиком, кредитором или гарантом выступает государство.

Банковский кредит предоставляется только в денежной форме коммерческими банками и другими кредитно-финансовыми институтами, имеющими лицензии Центрального банка юридическим, физическим лицам, государству, иностранным клиентам в виде денежных ссуд.

Потребительский кредит предоставляется предприятиями, банками и специализированными кредитно-финансовыми институтами населению для приобретения товаров длительного пользования.

Международный кредит - совокупность кредитных отношений, функционирующих на международном уровне, участниками которых являются межнациональные финансово-кредитные институты, правительства различных государств и отдельные юридические лица.

3. Теории кредита, их основные положения

Натуралистическая теория кредита первоначально обоснована английскими экономистами А. Смитом и Д. Риккардо. Этой теории придерживались представители так называемой исторической школы, экономисты Ж.Сэй, Ф. Бастия, Д. Мак-Куллох.

Основные постулаты экономистов натуралистической теории заключались в следующем:

• объектом кредита являются натуральные, т.е. не денежные вещественные блага;

• кредит представляет собой движение натуральных благ, и поэтому рассматривается как способ перераспределения существующих в данном обществе материальных ценностей;

• ссудный капитал тождествен действительному, и поэтому накопление ссудного капитала есть проявление накопления действительного капитала, а движение первого полностью совпадает с движением производительного капитала;

• поскольку кредит выполняет пассивную роль, то коммерческие банки являются лишь скромными посредниками.

Таким образом, представители натуралистической школы давали искаженную трактовку сущности кредита и его роли в экономике. Ошибочность их взглядов заключалась в том, что они не понимали кругооборота промышленного капитала в трех формах и сущности ссудного капитала как обособившейся части промышленного капитала в денежной форме, а следовательно, самостоятельной роли ссудного капитала и его специфики.

В результате они трактовали кредит как способ перераспределения материальных ценностей в натуральной форме, тогда как на самом деле кредит есть движение ссудного капитала. Отождествляя ссудный и действительный капитал, натуралисты не понимали не только роли кредита и его создателя - банков, но и его двойственного характера, в силу которого кредит может способствовать как расширению капиталистического воспроизводства, так и обострению его противоречий.

Вместе с тем, следует отметить ряд положительных моментов в натуралистической теории А. Смита и Д. Рикардо.

Во-первых, правильное понимание того, что кредит сам по себе не создает реального капитала, который появляется только в процессе производства.

Во-вторых, они подчеркивали зависимость кредита от производства.

В-третьих, отмечая зависимость процента от прибыли, они не до конца поняли их взаимозависимость.

К. Маркс вскрыл ограниченность теории кредита А. Смита и Д. Рикардо, проанализировав ссудный капитал кредита как форму его движения и процент как его иррационную цену.

Капиталотворческая теория кредита. С середины XIX в. господствующее положение заняла калиталотворческая теория кредита. Ее представители исходят из независимости кредита от процесса воспроизводства и подчеркивают его решающую роль в развитии экономики. По их мнению, банки не посредники, а учреждения, создающие капитал (отсюда название теории).

Первым, кто сформулировал капиталотворческую теорию, был шотландский экономист и финансист Дж. Ло (1671-1729). Он сделал вывод чудодейственной силе кредита, отождествляя с ним деньги и богатство. И хотя Дж. Ло предвидел важное значение кредита и банков, но он использовал эмиссию банкнот в спекулятивных целях.

Идеи Дж. Ло по мере эволюции кредиткой системы, акционерных банков и чекового обращения были развиты английским экономистом Г. Маклеодом (1821-1902). Г. Маклеод учитывал деятельность как эмиссионных банков, выпускавших банкноты, так и коммерческих, осуществлявших депозитно-чековую эмиссию. Он сформулировал в своих работах следующие положения: кредит и деньги — «покупательная сила»; все, что имеет «покупательную силу», — богатство, поэтому деньги и кредит — богатство; кредит приносит прибыль, значит, он является «производительным капиталом»; банки -«фабрики кредита».

Последователи теории: Й. Шумпетер (1883—1950), Дж. М. Кейнс и Р. Хоутри и др.

Основные положения А. Гана и Й. Шумпетера можно свести к следующему:

• провозглашение всесилия банков;

• утверждение, что активы предшествуют пассивам;

• кредит создает депозиты, а следовательно, и капитал;

• кредит безграничен, т.е. это движущая сила расширенного воспроизводства «экономического прогресса».

Важнейшей особенностью их теории явилась ее направленность на достижение постоянного экономического роста. Поэтому данная теория получила другие названия — экспансионистская теория кредита.

Капиталотворческая теория кредита оправдывает кредитную; экспансию, а ее практическое применение в форме рекомендаций усиливает инфляцию.

4. Сущность ссудного процента, его природа Ссудный процент представляет собой плату, получаемую кредитором от заемщика за пользование заемными средствами. Она определяется размером ссуды, ее сроком и уровнем процентной ставки.

Ссудный процент - объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости. Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара. Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя; с другой - кредитора (в форме процента).

Движение ссужаемой стоимости таково:

Д - Д, т.е. Д - Д = А Д, где Д - ссужаемая стоимость;

Д’- наращенная сумма долга;

А Д - приращение к сумме, выступающее в виде платы за

кредит.

Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость; предприниматель привлекает средства также с целью увеличения прибыли. Ее размер зависит от цены продукции и затрат на ее производство, т.к. от себестоимости продукции, представляющей затраты живого и овеществленного труда. Когда предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на один рубль дохода заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот, приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента.

Существуют различные формы ссудного процента, их классификация определяется рядом признаков, в том числе:

формами кредита

• коммерческий процент

• банковский процент

• потребительский процент

• процент по лизинговым сделкам

• процент по государственному кредиту

видами кредитных учреждений

• учетный процент Центрального банка РФ

• банковский процент

• процент по операциям ломбардов

видами инвестиций с привлечением кредита банка

• процент по кредитам в оборотные средства

• процент по инвестициям в основные фонды

• процент по инвестициям в ценные бумаги

сроками кредитования

• процент по краткосрочным ссудам

• процент по среднесрочным ссудам

• процент по долгосрочным ссудам

видами операций кредитного учреждения

• депозитный процент

• вексельный процент

• учетный процент банка

• процент по ссудам

• процент по межбанковским кредитам

Для ссудного процента во всех его формах характерен следующий механизм использования.

• Уровень судного процента определяется макроэкономическими факторами: соотношением спроса и предложения средств, степенью доходности на других сегментах финансового рынка, регулирующей направленности процентной политики Центрального банка РФ, а также зависит от конкретных условий сделок, как по привлечению, так и размещению средств.

• Центральный банк регулирует норму ссудного процента посредством изменения платы за кредит на рефинансирование кредитных учреждений, путем маневрирования нормой обязательный резервов, депонируемых в ЦБ от суммы привлеченных вкладов, через изменение уровня доходности по операциям с государственными ценными бумагами.

• Порядок начисления и взимания процентов определяется договором сторон. Как правило, применяется ежемесячное либо ежеквартальное начисление процентов.

• Источник уплаты процента различается в зависимости от характера операции. Платежи по ссудам могут относиться на себестоимость продукции либо на прибыль предприятия после ее налогообложения.

Ссудный процент выполняет следующие функции:

1. стимулирующую

2. гарантии сохранения ссужаемой стоимости

Стимулирующее влияние ссудного процента следует рассматривать, прежде всего, как воздействие на функционирование заемных средств в обороте хозяйственных организаций. Эта функция направлена на эффективное использование ссужаемой стоимости. С позиции кредитора стимулирующая функция ссудного процента позволяет ему получить максимальную прибыль в условиях рыночной конкуренции.

При рассмотрении процента в функции гарантии сохранения ссужаемой стоимости и избежания потерь (наличие риска) следует учитывать многие факторы и, прежде всего, срок кредита, его размер, наличие обеспечения ссуды вероятность своевременного выполнения обязательств перед кредитором.

Ссудный процент может быть выше при длительных сроках кредита. Потому что, увеличение срока ссуды связано с ростом риска ее непогашения из-за изменений внешней экономической среды и финансового состояния заемщика, а также риска упущенной выгоды от колебания процентных ставок на рынке кредитных ресурсов. Вот почему обычно ссудный процент тем выше, чем длительнее срок займа.

Зависимость уровня процента от размера кредита связана и с тем, что при больших суммах займа увеличивается риск, оцениваемый размером потерь кредитора от неплатежеспособности заемщика (вероятность одновременного банкротства нескольких заемщиков значительно меньше, чем вероятность банкротства одного). Таким образом, при одинаковом размере выданных ссуд риск кредитора меньше в случае размещения ссуд у нескольких клиентов. В то же время обслуживание мелких ссуд связано с относительно высокими издержками банка и нередко представляется невыгодным.

Ссуды, недостаточно обеспеченные залогом имущества или обязательствами гаранта (третьего лица), более дорогие по сравнению с обеспеченными кредитами. Повышенным риском обладают ссуды, выдаваемые заемщикам для устранения финансовых затруднений, инвестиционные кредиты для капиталовложений и т.д. Процентная политика учитывает и эти обстоятельства.

Кредиторы, определяя цену своего товара - кредита, учитывают и такой фактор, как инфляция. Она увеличивает риск кредитора, поэтому в условиях инфляции размер процента за ссуду возрастает.

Величина ссудного процента формируется на основе цены кредитных ресурсов и маржи, т.е. надбавки, необходимой для формирования доходов кредитного учреждения. При этом на размер процента влияет не рыночная стоимость привлечения ресурсов, а реальная. Отклонения между рыночной и реальной стоимостью ресурсов объясняются тем, что для коммерческих банков установлена норма обязательных резервов и используются специальные методы отнесения процентов на себестоимость, а также особенностями действующей налоговой системы.

Процентная маржа, устанавливаемая конкретным банком, должна покрывать банковские издержки и обеспечивать соответствующую прибыль. При этом учитываются влияние инфляции и банковские риски.

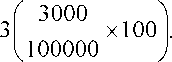

Ссудный процент имеет определенный уровень, или норму. Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала, отданного в ссуду. Если, например, ссудный капитал равен 100 тыс. руб., а годовой доход с него - 3 тыс. руб., то норма процента составит

Норма процента находится в определенной зависимости от нормы прибыли: при обычных условиях средняя норма прибыли является максимальным пределом для нормы процента. Что касается минимальной нормы процента, то ее нельзя определить точно. Если предложение ссудного капитала значительно превышает спрос, то норма процента может упасть до очень низкого уровня.

Механизм функционирования судного процента.

1. Посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств. В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при покрытии кредитом временных и необходимых дополнительных потребностей. Всякое излишнее использование кредита снижает общий уровень рентабельности вложений.

2. Посредством процента осуществляется регулирование объема привлекаемых банком депозитов. Рост потребностей хозяйства в кредитах должен быть покрыт соответствующим приростом банковских депозитов как источников кредитования. Это ведет к повышению ставок депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны банка. Напротив, при сокращении потребностей хозяйства в кредитах снизятся доходы банка от предоставляемых суд. Увеличить прибыль он сможет при сокращении пассивных операций. Таким образом, уменьшение притока ресурсов в кредитную систему выступает реакцией на снижение потребностей хозяйства в заемных средствах.

3. Процентная политика коммерческого банка уже сегодня направлена на соответствующее управление ликвидностью его баланса.

Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков требованиям ликвидности баланса банков. Аналогично прослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

Для современных экономических отношений характерно усиление роли банковского процента как результат его регулирующей функции.

Банковский процент - одна из форм ссудного процента, в образовании которого участвует кредитная организация.

Кредитные учреждения используют процент по пассивным и активным операциям. По пассивным операциям банки платят соответствующие проценты. По активным операциям банки взимают проценты за предоставленные ссуды. Разумеется, сумма процентов, полученная кредитными учреждениями, больше суммы процентов, уплаченных ими по пассивным операциям. Разница представляет собой доход кредитных учреждений, за счет которого возмещаются их издержки, и создается прибыль.

Ставка платы за кредит может устанавливаться на весь период кредитования или в плавающей форме (иностранные банки это называют «ролловер»). Плавающая цена на кредит меняется в зависимости от колебаний ставок на рынке ссудных капиталов.

В кредитном деле наряду с термином «процент за кредит» широко используется и такая категория, как учетная ставка. Она представляет собой процентную ставку, которую берут кредитные учреждения за покупку векселей. Покупатель товара при коммерческом кредите платит деньги своему поставщику не сразу после покупки, а через определенное время, и вместо денег дает своеобразную расписку -кредитное обязательство - вексель. За отсрочку платежа уплачивается определенный процент. Поставщик товара может продать вексель банку, получив деньги до истечения срока векселя, при этом банк кредитует не всю сумму векселя, а удерживает учетный процент.

Много спорных вопросов возникает при поисках оптимального размера процента за кредит. В странах с развитой рыночной экономикой норма процента находится под влиянием средней нормы прибыли, образующейся в результате межотраслевой конкуренцией капиталов.

Важным фактором, определяющим стоимость привлекаемых и размещаемых на кредитном рынке ресурсов, является процентная политика Центрального банка России. При ее проведении Банк России пытается решать противоречивые задачи: с одной стороны, создавать условия для формирования полноценного рынка в кредитной сфере, с другой - не допустить из-за нехватки кредитных ресурсов кризисного падения производства на предприятиях, не сумевших приспособиться к рыночным условиям.

Верхняя граница процента за кредит определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по привлечению средств и обеспечению функционирования кредитного учреждения.

Кредитная система - это совокупность кредитных отношений и организаций, осуществляющих эти отношения.

Каждому этапу развития экономики соответствует своя кредитная система, которая должна отвечать реальным потребностям общественного производства. В свою очередь, господствующие формы и механизмы хозяйствования могут, как способствовать развитию и совершенствованию кредитной системы, так и препятствовать этому.

Кредитная система призвана мобилизовать имеющиеся в обществе свободные денежные капиталы и доходы и предоставлять их во временное пользование и за плату хозяйствующим субъектам, населению и государству.

В странах с развитой рыночной экономикой кредитная система объединяет в себе разные формы кредита и соответственно различный состав кредитных организаций, каждая из которых выполняет свои специфические функции по аккумуляции и распределению денежного капитала. Поэтому кредитная система имеет многоуровневую структуру.

Либеральная кредитная система характерна для: США, Японии, Италии, России, Австралии, Швейцарии.

Этапы развития кредитной системы России

|

|

|

|

|

3 этап: |

4 этап: |

|

|

|

|

|

|

|

2 этап: |

1917- |

1987- |

5 этап: |

|

|

|

1 этап: |

1861- |

1987 г. г. |

1995г. г |

1995-август |

6 этап: |

|

1733- |

1917г.г. |

|

|

1998г. г. |

август 1998 |

|

1860г. г. |

|

|

|

|

|

|

по сегодняшний период |

|

|

|

1)1733-1860гг : организация первого кредитного учреждения, появление частных кредитных организаций.

2)1861-1917гг: создание госбанка; существует 3 яруса кредитной системы:

Государственный банк Банковский сектор

Специализированные кредитные институты

3)1917-1987гг: национализация банков; на базе Государственного банка создан Народный банк.

4)1987-1995гг: создание двухуровневой системы управления.

5)1995-1998гг: стабилизация банковской системы.

6) с августа 1998 г.: период реструктуризации банковской системы.

Тенденции современной кредитной системы

1. Концентрация банковского капитала.

2. Усиление конкуренции между финансово- кредитными институтами.

3. Сращивание капитала финансово- кредитного института с промышленно- торговым.

4. Интернационализация деятельности финансово- кредитных институтов.

Банковская система представлена совокупностью банков, действующих в данной стране.

Универсальные коммерческие банки выполняют все банковские операции.

Специализированные коммерческие банки обслуживают узкую сферу банковской деятельности с ограниченным набором конкретных операций. К специализированным банкам относятся: ипотечные, инвестиционные, ссудосберегательные банки, банкирские дома.

Ипотечные банки предоставляют долгосрочные кредиты под залог недвижимости (земли, зданий, сооружений). Основным источником их ресурсов является выпуск собственных ценных бумаг - закладных листов или ипотечных облигаций, обеспеченных залогом недвижимости.

Инвестиционные банки. Основная задача - мобилизация долгосрочного ссудного капитала и предоставление его заемщикам посредством выпуска и размещения акций, облигаций и других видов заемных обязательств.

Существует два типа инвестиционных банков. Банки первого типа выступают в роли учредителей, организаторов эмиссии ценных бумаг, а также гарантов, которые действуют на комиссионных началах и выплачивают заранее установленную сумму независимо от последующего размещения акций и облигаций. Они могут действовать в качестве агентов приобретающих определенную часть ценных бумаг, которая не размещена компанией, а также как финансовые консультанты по ценным бумагам и другим аспектам деятельности корпораций. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды.

Инвестиционные банки второго типа. Главная функция таких банков состоит в среднесрочном и долгосрочном кредитовании различных отраслей хозяйства, а также специальных целевых проектов, связанных с внедрением передовых технологий и достижений научно-технического прогресса.

Пассивы этих банков формируются из собственных средств (акционерный капитал и резервный фонд), депозитов, кредитов коммерческих банков и других финансово-кредитных институтов. Активные операции складываются в основном из среднесрочных и долгосрочных кредитов, а остальную часть составляют вложения в различные ценные бумаги.

Ссудосберегательные банки аккумулируют доходы и сбережения населения и предоставляют ссуды на потребительские нужды.

Банкирские дома - старейшие финансово-кредитные институты, которые возникли на стадии перехода от феодализма к капитализму и выступали как ростовщики. Они представляли собой частные банки.

Финансово-кредитные институты этого вида выполняют роль посредников на рынке ценных бумаг, консультантов корпораций, а также инвесторов. |