| Главная » Учебно-методические материалы » ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ » Финансы: конспект лекций. Ермасова Н.Б. |

| 19.12.2011, 02:05 | |

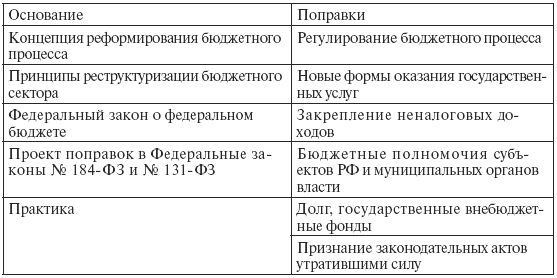

| Бюджетное право РФ – это совокупность финансово-правовых норм, которые закрепляют структуру бюджетного устройства и бюджетной системы России, порядок формирования бюджетных доходов и перечень расходов, регламентируют бюджетный процесс, определяют порядок формирования и использования государственных бюджетных и внебюджетных фондов в целях финансового обеспечения социального и экономического развития страны и укрепления обороноспособности государства. Российская Федерация, а также субъекты РФ имеют свои сферы компетенции, или предметы ведения. Если нормативные акты, принятые субъектами РФ, выходят за пределы их компетенции, они не имеют юридической силы. Главный источник финансового и бюджетного права России – Конституция РФ, включающая в себя основные принципиальные положения бюджета. Кроме Конституции источниками бюджетного права России являются: – федеральные законы РФ; – правовые акты представительных и исполнительных органов государственной власти, местного самоуправления; – правовые акты органов управления специальной компетенции (указы Президента РФ), в которых содержатся нормы права в дополнение и развитие Конституции. Наибольшее внимание Конституция РФ уделяет бюджетной деятельности государства, что объясняется значимой ролью бюджета как центрального звена финансовой системы. Статья 106 Конституции предписывает, что обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам: а) федерального бюджета; б) федеральных налогов и сборов; в) финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии; г) ратификации и денонсирования международных до говоров РФ и др. Согласно ст. 71 Конституции в ведении Российской Федерации находятся: федеральный бюджет; федеральные налоги и сборы; федеральные фонды регионального развития; внешнеэкономические отношения Российской Федерации. Статья 132 Конституции определяет полномочия органов местного самоуправления, которые самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, осуществляют ох рану общественного порядка, а также решают иные вопросы местного значения. Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю над их исполнением (ст. 6 БК РФ). Бюджетный процесс включает в себя три стадии бюджетной деятельности: 1) составление проектов бюджетов; 2) рассмотрение и утверждение бюджетов; 3) исполнение бюджетов; Составной частью бюджетного процесса является бюджетное регулирование – перераспределение финансовых ресурсов меду бюджетами разного уровня. До принятия БК РФ основным правовым актом, регламентирующим бюджетный процесс России, был Закон РСФСР от 10 октября 1991 г. № 1734-I «Об основах бюджетного устройства и бюджетного процесса РСФСР». В настоящее время нормы, касающиеся осуществления бюджетного процесса, помимо БК РФ содержатся в ряде других законов РФ, законов (решений представительных органов) субъектов РФ, нормативных правовых актов, издаваемых органами исполнительной власти (например, в Правилах о порядке составления и исполнения бюджетов, разрабатываемых Министерством финансов РФ и аналогичными министерствами субъектов РФ). В БК РФ приведены нормативные правовые акты, регулирующие бюджетные правоотношения. Так, Президент РФ вправе издавать указы, регулирующие бюджетные правоотношения, которые не должны противоречить БК РФ и другим законам. В случае противоречия между БК РФ и нормативными акта ми, подписанными Президентом РФ либо Правительством РФ, применению подлежит БК РФ. Федеральные органы государственной власти, органы государственной власти субъектов РФ принимают нормативные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции. Если международным договором РФ установлены иные правила, чем те, которые предусмотрены бюджетным законодательством РФ, применяются правила международного договора. Но из этого правила есть исключение: международные до говоры РФ применяются к бюджетным правоотношениям непосредственно, за исключением случаев, когда из международного договора следует, что для их применения требуется издание внутригосударственных ак тов. Акты бюджетного законодательства РФ не имеют обратной силы и применяются к отношениям, возникающим после введения их в действие, если иное не предусмотрено БК РФ или федеральным законом. Таким образом, к источникам бюджетного права относятся Конституция РФ, БК РФ и другие нормативные право вые акты, издаваемые Президентом РФ, органами исполнительной власти РФ, местного самоуправления, регулирующие бюджетные правоотношения в пределах данной им компетенции. Эти правовые акты традиционно классифицируют по юридическим свойствам, выделяя следующие: 1) нормативные акты, которые устанавливают общие правила для участников финансовых отношений, регулируют определенные виды финансовых отношений; определяют конкретные признаки соответствующего вида финансовых отношений; 2) финансово-плановые акты, значительный массив которых характерен для бюджетного права, включающие в себя федеральный бюджет, государственные бюджеты республик, финансовые планы других финансовых организаций. Принятие в 1998 г. БК РФ означало переход к качественно новому этапу регулирования бюджетных отношений в Российской Федерации. Тем не менее, далеко не все проблемы были решены. За шесть лет принято 24 закона об изменениях БК РФ. Изменения коснулись в том числе таких вопросов, как расходы, долг, внесение и рассмотрение проекта бюджета (2000), «внебюджетные доходы» (2002), Стабилизационный фонд (2003), межбюджетные отношения (2004), судебные иски (2005).[20] Кроме того, в БК РФ непрерывно (в среднем раз в квартал) вносились изменения, при этом практически ежегодно принимались фундаментальные для бюджетной системы поправки. С одной стороны, это отражало развитие методологии и требования практики, но с другой – являлось следствием наличия большого числа не урегулированных вопросов, пробелов и внутренних противоречий Кодекса. В результате нарастала фрагментарность Кодекса, а его общая не стабильность ограничивала его применение. В этих условиях основная нормативно-правовая нагрузка ложилась на федеральный закон о федеральном бюджете, который, с одной стороны, был вынужден приостанавливать ряд норм Кодекса, что, естественно, не соответствует базовым принципам управления общественными финансами. С другой стороны, закон о бюджете вынужденно содержал большое количество норм правового характера, выходивших за рамки его предмета. Основной причиной внесения поправок в БК РФ, которые начали действовать с 1 января 2008 г., является то, что Кодекс отражает состояние представлений об управлении общественными финансами на начало-середину 90-х годов. В нем заложены совершенно правильные принципы, которым следует большинство стран мира. Более того, он содержит ряд элементов, которые только сейчас начинают активно применяться в бюджетной практике, в частности среднесрочное финансовое планирование и даже бюджетирование по результатам. Другое дело, что эти нормы не образуют целостной системы, не стимулируют развитие бюджетного процесса и требуют их практического применения, а многие положения Кодекса препятствуют развитию и применению новых принципов организации бюджетного процесса. В связи с этим с 1 января 2008 г. меняется примерно 2/3 действующих норм Кодекса. При этом почти половина статей излагается в новой редакции, кроме того, Кодекс дополняется новыми статьями. Структурно эти поправки можно объединить в шесть блоков (табл. 3.1), два из которых, опирающиеся на одобренные Правительством РФ документы концептуального характера и отражающие суть проводимой бюджетной реформы, являются для нас основными. Таблица 3.1Основные блоки поправок в Бюджетном кодексе РФ с 1 января 2008 г. Основные принципы и понятия бюджетной системы, язык, на котором излагается бюджетное законодательство, должны быть универсальными и не допускать никакого дополнительного толкования. Любое искажение или иная трактовка этих понятий будут нарушать единство законодательства. Реформы межбюджетных отношений и бюджетного процесса затрагивают лишь органы власти разных уровней и типов, тогда как потребители бюджетных услуг взаимодействуют прежде всего с бюджетными учреждениями. Децентрализация управления общественными финансами на макро– и мезоуровнях создает предпосылки и условия для проведения самой сложной части бюджетной реформы – реорганизации бюджетных учреждений, «микродецентрализации» управления общественными финансами, «разгосударствления» производства значительной части бюджетных услуг. Нынешний бюджетно-правовой статус бюджетных учреждений не позволяет рассчитывать на сколько-нибудь эффективное предоставление бюджетных услуг из-за наличия глубинных внутренних противоречий между: – субсидиарной ответственностью государства и неконтролируемостью «внебюджетных» обязательств бюджетных учреждений; – формально равным правовым статусом и реально различным финансово-экономическим статусом бюджетных учреждений; – умеренным недофинансированием «в среднем» и недопустимо низким бюджетным финансированием в одних случаях и наличием значительных внебюджетных средств – в других; – формальной бесплатностью и общедоступностью и реальной платностью и избирательностью предоставления бюджетных услуг; – «жестким» сметным финансированием и «мягким» использованием внебюджетных доходов; – ограниченностью формальных полномочий и неограниченностью неформальных возможностей бюджетных учреждений. Для одних организаций (вузы, клиники, отдельные школы) нынешний статус бюджетных учреждений является слишком жестким, вынуждая их функционировать в неформальном режиме, для других (органы охраны правопорядка, воинские части) слишком «мягким», отвлекая их на деятельность, не связанную с основными функциями. В соответствии с одобренными Правительством РФ принципами реструктуризации бюджетного сектора в Российской Федерации необходимо четко разделить бюджетные учреждения и организации других организационно-правовых форм (автономные учреждения, автономные некоммерческие организации), предоставляющих бюджетные услуги (табл. 3.2). Таблица 3.2Принципы реорганизации бюджетных учреждений Реформа бюджетной сети предусматривает увязанные по содержанию и срокам меры двух типов. Во-первых, предлагается ужесточить для бюджетных учреждений режим использования бюджетных средств: все внебюджетные доходы должны планироваться в составе бюджета и использоваться только через единую смету, лимиты бюджетных обязательств и лицевой счет в казначействе. При этом может быть установлен порядок, при котором в смету учреждения «автоматически» включается часть его доходов от предоставления платных или частично платных услуг. Нужно исходить из того, что в этом статусе должно остаться значительно меньшее количество учреждений, чем сейчас. Не которые из них должны быть объединены, перепрофилированы или переданы в ведение других органов исполнительной власти (в том числе других уровней). Во-вторых, должны быть созданы возможности для преобразования бюджетных учреждений в организации других организационно-правовых форм (автономное учреждение, автономная некоммерческая организация). Такие организации не будут входить в реестр получателей бюджетных средств, у них будут свои банковские счета, по их обязательствам государство не будет нести ответственность. Внебюджетные средства и собственные доходы в дополнение к бюджетному финансированию за реально предоставляемые бюджетные услуги по факту их предоставления эти учреждения могут оставлять у себя и распоряжаться ими по своему усмотрению (при соблюдении уставных целей). В то же время они будут иметь право (а иногда и гарантии) на получение бюджетного финансирования для предоставления бюджетных услуг в форме государственного (муниципального) задания, подушевого финансирования и т. д. На каждом уровне децентрализации управления общественными финансами можно найти одни и те же элементы, в отношении которых необходимо реализовать сходные по сути меры. Основные из них – четкое и максимально «жесткое» закрепление полномочий (прав и обязанностей) и ресурсов, а также создание конкурентных условий, поддерживаемых в начальный период дополнительными («прямыми») стимулами и антистимулами. Если последовательно проводить эти реформы (как это до самого последнего времени было в сфере межбюджетных отношений и продолжается в рамках реализации Концепции реформирования бюджетного процесса), то в ближайшее время будут созданы основы принципиально новой, значительно более эффективной модели управления общественными финансами, т. е. будет решена главная задача современного цикла переходного периода. В систему органов, обладающих бюджетными полномочиями, входят финансовые органы, органы денежно-кредитного регулирования (Центральный банк РФ (Банк России)), органы государственного (муниципального) финансового контроля (Счетная палата РФ, контрольные и финансовые органы исполнительной власти, контрольные органы региональных и местных представительных органов). Основные задачи бюджетного процесса: – выявление материальных и финансовых резервов государства; – максимально приближенный к реальности расчет доходов бюджетов; – максимально точный расчет расходов бюджетов; – обеспечение максимальной сбалансированности бюджетов; – согласование бюджетов с реализуемой экономической программой; – осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др. | http://lib.rus.ec/ |