| Финансовые органы регионального и местного уровня при решении возложенных на них задач и реализации полномочий, рассмотренных в настоящей главе, осуществляют взаимодействие с исполнительными органами государственной власти Российской Федерации, субъекта Российской Федерации и органами местного самоуправления. Рассмотрим типовую схему такого взаимодействия на примере разработки проекта регионального и местного бюджета, изображенную на рис. 3.1. На практике конкретная схема зависит от того, каким образом законодательство субъекта Российской Федерации, уставы и нормативные правовые акты органов местного самоуправления определяют систему органов

государственной власти и систему органов местного самоуправления в конкретном регионе, конкретном муниципальном образовании, как распределены функции и полномочия между исполнительными органами государственной власти, органами местного самоуправления.

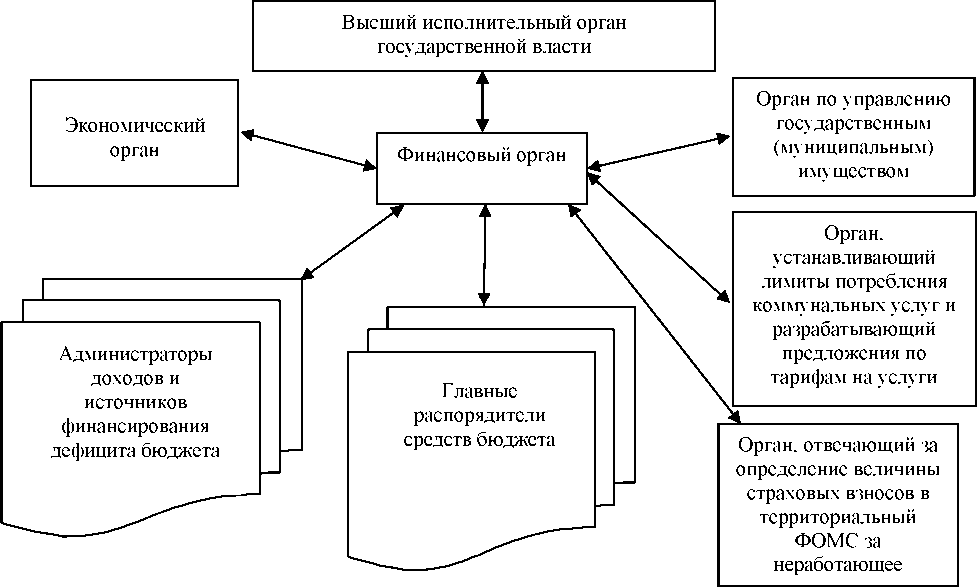

Рис. 3.1. Схема взаимодействия финансовых органов с исполнительными органами государственной власти (органами местного самоуправления) при формировании проекта регионального (местного) бюджета. Высший исполнительный орган государственной власти субъекта Российской Федерации, местная администрация муниципального образования организуют разработку проекта соответствующего бюджета, а финансовый орган осуществляет непосредственную разработку проекта бюджета.

В ходе взаимодействия с исполнительным органом государственной власти (органом местного самоуправления), осуществляющим управление

государственным (муниципальным) имуществом, финансовый орган обменивается с ним информацией, необходимой для формирования доходной части бюджета и составления материалов, представляемых в соответствии с Бюджетным кодексом Российской Федерации одновременно с проектом бюджета в законодательный (представительный орган).

С органом, устанавливающим лимиты потребления коммунальных услуг бюджетными учреждениями и разрабатывающим предложения по тарифам на услуги естественных монополий (наличие такого органа более характерно для регионов, чем для муниципальных образований, которые не имеют полномочий по регулированию тарифов на услуги естественных монополий), финансовый орган взаимодействует по вопросам формирования расходов на оплату бюджетными учреждениями коммунальных услуг и погашения кредиторской задолженности бюджетных учреждений по коммунальным услугам.

Орган, отвечающий за определение величины страховых взносов в территориальный ФОМС за неработающее население, как и орган, устанавливающий лимиты потребления коммунальных услуг и разрабатывающий предложения по тарифам на услуги естественных монополий, как и экономический орган и орган по управлению государственным (муниципальным) имуществом, является и главным распорядителем средств бюджета, и администратором доходов (в части доходов бюджетных учреждений от предпринимательской и иной приносящей доход деятельности). Тем не менее, рассматривая схему взаимодействия, он выделен в отдельную позицию, учитывая важность правильного определения величины страховых взносов за неработающее население, так как это, с одной стороны, составляет значительную часть расходов регионального бюджета, а с другой стороны, существенно влияет на размер бюджета территориального фонда обязательного медицинского страхования, который в соответствии с бюджетными полномочиями, определенными Бюджетным кодексом Российской Федерации, утверждается законом субъекта Российской Федерации.

С главными распорядителями средств регионального (местного) бюджета финансовый орган взаимодействует по вопросам методологии планирования расходов бюджета, формирования ведомственной структуры расходов бюджета.

С администраторами доходов и источников финансирования дефицита бюджета финансовый орган взаимодействует, соответственно, по вопросам формирования доходной части бюджета и определения размера поступлений от продажи имущества, находящегося в государственной собственности субъекта Российской Федерации. По другим источникам финансирования дефицита бюджета, как правило, является сам финансовый орган.

Наиболее тесным и, в то же время, наиболее сложным является взаимодействие финансового с экономическим органом. Причем это проявляется не только при разработке проекта бюджета.

Действующая система взаимодействия между финансовым и экономическим органами сложилась исторически и характеризуется достаточно сильным пересечением задач и полномочий финансового и экономического органов как в процессе бюджетного планирования, так и в управлении общественными финансами в целом. В таблице 3.1 приведены сферы ответственности финансового и экономического органов регионов и муниципальных образований.

Таблица 3.1 Сферы ответственности финансового и экономического органов субъектов Федерации и муниципальных образований

|

Финансовый орган |

Экономический орган |

|

Разработка и реализация налоговой политики, прогноз доходов бюджета

Разработка перспективного финансового плана |

Прогнозирование социальноэкономического развития |

|

Формирование проекта бюджета и организация исполнения бюджета |

Разработка и реализация целевых программ и планов деятельности органов исполнительной власти, органов местного самоуправления |

|

Текущие расходы, бюджетная сеть, оплата труда, пособия |

Структурные реформы и программы развития, капитальные расходы |

|

Управление долгом, заимствования, гарантии и кредиты |

Разработка и реализация инвестиционной политики |

|

Взаимодействие с организациями финансовой инфраструктуры |

Регулирование торговли и предпринимательской деятельности |

|

Финансовый контроль |

Разработка и реализация тарифной политики |

|

Бухгалтерский учет исполнения бюджета, активы и пассивы |

Государственное (муниципальное) имущество и государственный (муниципальный) сектор экономики |

|

Регулирование межбюджетных отношений |

Региональное (муниципальное) развитие | | Объемы и лимиты бюджетных закупок | Процедуры бюджетных закупок |

Как видно из приведенной таблицы, во многом деятельность финансового и экономического подразделений является либо взаимно дополняющей, либо пересекающейся. Например, финансовые органы отвечают за прогнозирование доходов бюджета. При этом экономические подразделения ответственны за разработку социально-экономического прогноза, который является основой для разработки целевых программ, перспективного финансового плана и проекта бюджета. Фактически прогноз бюджетных доходов является частью социально-экономического прогноза.

Аналогичная ситуация возникает с разработкой долговой и инвестиционной политики. За первую отвечает финансовое подразделение, за вторую - экономическое. В то же время долговая политика и инвестиционная должны быть тесно согласованы друг с другом (кроме вопросов краткосрочных заимствований с целью управления ликвидностью). Существующая практика показывает, что они, как правило, плохо согласованы между собой. Это приводит к тому, что администрации субъектов Федерации и муниципальных образований достаточно редко используют долговые инструменты для финансирования инвестиционных проектов.

Также следует отметить пересечение деятельности финансовых и экономических органов в области политики территориального развития. Экономический орган отвечает за разработку соответствующих программ. При этом организация межбюджетных отношений - фактически определение финансового обеспечения разрабатываемых программ - лежит на финансовом органе исполнительной власти.

Таким образом, существующая система управления финансами на региональном и местном уровнях характеризуется значительными пересечениями функций финансовых и экономических органов исполнительной власти. В ряде случаев это приводит к отсутствию согласованных действий и единой политики администрации в целом по ряду ключевых моментов.

Совершенствование взаимодействия между органами государственной власти, органами местного самоуправления играет существенную роль в решении задач административной реформы, проводимой в соответствии с одобренной Правительством Российской Федерации Концепцией, больше всего - в оптимизации функционирования органов исполнительной власти. Это, в свою очередь, позволит достичь одну из целей административной реформы: повышение эффективности деятельности органов исполнительной власти.

В условиях одновременного проведения административной и бюджетной реформ вопрос взаимодействия между финансовыми и экономическими органами становится ключевым вопросом взаимосвязи между административной и бюджетной реформами, особенно наряду с внедрением методов и процедур бюджетирования, ориентированного на результат.

При переходе к бюджетированию, ориентированному на результат, происходит удлинение горизонта бюджетного планирования, так как результаты расходования бюджетных средств, как правило, не могут проявиться в течение одного или даже двух лет, резко повышается значимость прогноза. Если раньше основное значение имел прогноз на год, а среднесрочные параметры носили сугубо оценочный характер, то в новых условиях нужен полноценный прогноз на 3 года. С другой стороны, возможность формирования трехлетних бюджетных проектировок усиливает обратное влияние бюджетной политики на экономический рост.

В рамках многолетнего бюджета появляется возможность планирования реформ и крупных инвестиционных проектов, в том числе - за счет финансово обоснованных заимствований. Для расчета «отдачи» такого рода «расходов развития» необходимо объединение усилий как финансового, так и экономического органов.

В рамках программно-целевого бюджетирования финансовый орган анализирует, достаточные ли результаты извлекаются из имеющихся ресурсов, а экономический орган - достаточно ли ресурсов для достижения желаемых целей. При отборе бюджетных целевых программ оба эти органа анализируют мероприятия: финансисты оценивают, правильно ли рассчитаны затраты, экономисты - соответствуют ли эти мероприятия поставленным целям. Точно так же при распределении бюджета принимаемых обязательств нужно исходить, с одной стороны, из реально имеющихся ресурсов, с другой - из заданных политических приоритетов. При этом финансовые органы в основном занимаются текущими расходами, а капитальные расходы входят в сферу вопросов экономических органов. Только эффективное взаимодействие финансовых и экономических органов позволит достичь эффективного планирования и ожидаемого результата.

Еще одно направление бюджетной реформы, непосредственно связанное с результатами реформы административной, - это расширение самостоятельности ведомств в планировании и расходовании финансовых ресурсов. Для этого требуется интеграция решений по выработке экономической политики и требований по ее реализации различными отраслевыми органами государственной власти и органами местного самоуправления в рамках единой стратегии. Отраслевым органам удобнее работать по единым правилам и методологии, в соответствии с которыми определяется общий объем ресурсов и их распределение между заданными целями.

Таким образом, в условиях реформирования бюджетного процесса возникает объективная необходимость в совершенствовании взаимодействия финансовых и экономических органов. В этой связи представляется интересным международный опыт разделения функций между финансовыми и экономическими органами государственной власти и организации взаимодействия между ними на национальном (государственном) уровне.

В большинстве развитых стран, которые наиболее продвинулись в направлении внедрения БОР (бюджетирования, ориентированного на результат), основные функции, которые выполняет Минэкономразвития России и Минфин России, как правило, объединены и выполняются одним исполнительным органом.

В Австралии, Великобритании, Нидерландах, Новой Зеландии, Канаде, США, Германии, Швеции Министерство финансов (в случае с Францией -Министерство экономики, финансов и промышленности) наряду с выработкой финансовой политики (включая налоговую, бюджетную, страховую, валютную сферы, сферу государственного долга, бухгалтерского учета и т. д.), занимается вопросами экономической политики, включая анализ и прогнозирование социально-экономического развития, мониторинг социально-экономических процессов, государственное регулирование экономики, таможенно-тарифную политику, инвестиционную деятельность, а ряде случаев - внутреннюю и внешнюю торговлю.

Если в каких-то странах параллельно и существует Министерство экономики (например, в Нидерландах, Новой Зеландии), то его функции существенно отличаются от функций российского Минэкономразвития и могут включать, к примеру, вопросы промышленной и региональной политики, деятельность в сфере малого и среднего бизнеса, вопросы конкуренции и т. п.

В некоторых странах (Австралия, США) параллельно с Министерством финансов существуют исполнительные органы, которые занимаются государственным бюджетом, однако в их компетенцию входят либо технические функции по содействию правительству в подготовке и управлении бюджетом, либо вопросы контроля за его исполнением (Офис управления и бюджета в США).

В некоторых странах СНГ (Армения, Киргизская Республика), а также ряде стран Европы (Чехия, Босния и Герцеговина) функции обоих министерств объединены в рамках компетенции министерства финансов. То же самое можно сказать и о развивающихся странах (Индия, Таиланд, Бангладеш).

В других странах с переходной экономикой (Латвия, Эстония, Венгрия) существуют и Министерства финансов, и Министерства экономики, однако функция выработки экономической политики, включая макроэкономический анализ и прогнозирование, также является прерогативой Министерства финансов.

В целом можно выделить три основных типа структуры финансовоэкономического блока.

1. Разделенные финансовые и экономические органы.

В первой, самой малочисленной, в которую входит Россия, существуют и Министерство финансов, и Министерство экономики.

2. Частично разделенные финансовые и экономические органы.

В странах второй группы формально также имеются Министерство финансов и Министерство экономики, но фактически лишь одно из этих министерств является сводным финансово-экономическим органом.

3. Объединенные финансово-экономические органы.

В большинстве стран имеется только один сводный финансовоэкономический орган.

Необходимо отметить, что анализ международного опыта был осуществлен на национальном уровне, но аналогичные процессы происходят и на субнациональном уровне.

В развитых странах, которые наиболее продвинулись в направлении внедрения БОРа, сводные финансово-экономические функции, включая прогнозирование и выработку экономической политики, как правило, выполняет финансовый орган, дополняемый «линейными» экономическим и (или) техническим финансовым органами.

По-видимому, по мере разворачивания бюджетной и административной реформ, будут обостряться недостатки нынешней «сдвоенной» структуры финансово-экономического блока исполнительной власти. Тем не менее, большинство недостатков нынешней системы могут быть нивелированы путем внедрения четких регламентов взаимодействия и, что еще более важно - создания межведомственных координационных органов, в которых на практике бы возникали новые, «объединенные» технологии принятия и реализации решений.

В то же время теоретически возможны 5 вариантов реформирования финансово-экономического блока.

Первый вариант предполагает сосредоточение сводных функций либо в финансовом, либо в экономическом органе.

В первом случае в финансовый орган, как это следует из международного опыта, должны быть переданы функции по экономическому прогнозированию и стратегическому планированию, взамен экономический орган получает функции по регулированию финансовых рынков, бухучета и аудита в коммерческом секторе и другим вопросам отраслевого характера.

Во втором случае, как это сделано в Казахстане, в экономический орган передаются функции бюджетного планирования, а в финансовый -инвестиционные программы, регулирование государственных или муниципальных закупок.

В обоих случаях могут быть решены, хотя бы на время, наиболее острые проблемы без радикальных изменений в структуре органов исполнительной власти. Однако, как и любое компромиссное решение, этот вариант лишь смягчает, но не устраняет недостатки нынешней системы. По сути, сводного финансово-экономического органа не появится, поскольку сводные функции по-прежнему будут совмещены с функциями «линейного» министерства - будь то в финансовом или в экономическом органе. При этом достаточно высоки риски при передаче структурных подразделений, выполняющих сводные функции, ослабить именно это наиболее важное направление реформы.

Второй вариант предполагает объединение финансового и экономического органов.

Однако такой объединенный орган, очевидно, окажется весьма громоздким и трудно управляемым. Что еще более существенно, он не сможет в полной мере выполнять сводные функции, поскольку будет вынужден совмещать их с линейными функциями. Высока вероятность того, что нынешние проблемы просто сместятся на внутриминистерский уровень, т. е. устранение недостатков нынешней системы окажется, по крайней мере в переходный период, сугубо формальным.

Третий вариант реализует типичную для большинства стран схему, при которой сводные функции выполняет финансовый орган. В случае его реализации необходимо будет детально проработать меры по предотвращению риска потери технологий и кадров при преобразовании экономического органа.

Четвертый вариант - передача функций бюджетного планирования в экономический орган. Данный вариант был реализован, например, в Казахстане, однако в российских условиях он чреват высокими рисками. Прежде всего, реформированный экономический орган будет вынужден совмещать сводные и линейные функции, в том числе - администрируя бюджетные целевые программы. Кроме того, вполне вероятное в переходный период ослабление финансового блока может привести к кризису всей системы управления.

Пятый вариант - собрать все сводные функции в новый орган, сохранив финансовый и экономический органы в качестве «линейных» ведомств.

Этот вариант позволит в максимально возможной степени реализовать идею компактного и лишенного внутреннего конфликта интересов «сводного» органа.

В то же время само создание любого нового органа может оказаться сложной задачей, тем более - применительно к выполнению системообразующих функций. Кроме того, реформированный финансовоэкономический блок может стать ареной ведомственной конкуренции, только уже не двух, а трех участников.

Помимо совершенствования взаимодействия с экономическими органами, при проведении бюджетной и административной реформ перед финансовыми органами стоит задача организовать эффективное взаимодействие с другими исполнительными органами государственной власти, органами местного самоуправления по вопросам, связанным с внедрением механизмов управления, ориентированного на результат, среди которых:

• создание и внедрение комплексной системы ведомственного и межведомственного планирования и проектного управления по целям и результатам деятельности, конкурентного распределения ресурсов между ведомствами;

• разработка показателей эффективности использования финансовых ресурсов органами исполнительной власти, органами местного самоуправления;

• разработка и внедрение управленческого учета, позволяющего распределять ресурсы по поставленным задачам, а также обеспечивать контроль за достижением результатов;

• разработка и внедрение системы внутреннего аудита, позволяющей оценивать эффективность деятельности структурных подразделений и должностных лиц, ответственных за решение поставленных задач, а также проводить оценку эффективности бюджетных расходов;

• финансовые аспекты управления подведомственными органам исполнительной власти организациями;

• создание методологической и нормативно-правовой базы по перечисленным вопросам.

Вопросы для повторения:

1) Каков правовой статус финансовых органов?

2) Каковы полномочия финансовых органов?

3) Опишите типовую структуру финансовых органов.

4) Каким образом осуществляется взаимодействие финансовых органов с другими органами государственной власти?

5) Какие существуют типы структур финансово-экономического блока?

6) Каковы основные варианты реформирования структур финансовоэкономического блока?

Литература:

1) Бюджетный кодекс РФ. - М., Проспект, 2009.

2) Федеральный закон РФ от 06.10.2003 № 131-ФЗ «Об общих принципах местного самоуправления в Российской Федерации».

3) Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. -М., ЮНИТИ, 2008.

4) Брайчева Т.В. Государственные финансы. - СПб.: Питер, 2007.

Тестовые контрольные задания

1. Правовой статус участников бюджетного процесса устанавливается:

1) Налоговым Кодексом РФ

2) Бюджетным Кодексом РФ

3) Федеральным законом РФ от 06.10.2003 № 131-ФЗ «Об общих принципах местного самоуправления в Российской Федерации».

2. Основной задачей финансовых органов является:

1) издание нормативно-правовых актов

2) составление, организация и исполнение проекта бюджета

3) исполнение федеральных целевых программ

3. Руководитель финансового органа осуществляет управление на принципах:

1) коллегиальности

2) единоначалия

4. В Российской Федерации существует следующий тип структуры финансово-экономического блока:

1) Частично разделенные финансовые и экономические органы

2) Объединенные финансово-экономические органы

3) Разделенные финансовые и экономические органы

5. Наиболее тесным образом финансовые органы взаимодействуют с:

1) высшим исполнительным органом государственной власти

2) экономическим органом государственной власти

3) законодательным органом государственной власти |