| Маркетинговое ценообразование по туристическому продукту включает в стоимость путевки следующие статьи: проезд, питание, проживание, трансфер, экскурсионная программа, оформление визы, страховой полис. Специалисты подсчитали, что помимо затрат на проезд в страну и выезд из нее, 40% расходов туриста идет на питание, 30% - на проживание, около 8% – на проезд внутри страны, остальное – на другие нужды. При калькуляции цены маркетологи-ценовики исходят из того, что цена туристической путевки должна быть больше себестоимости на величину затрат и прибыли туристической фирмы.

Для потребителя услуг расходы, представленные в вышеуказанных статьях, делятся на постоянные и переменные. К постоянным расходам относятся стоимости проезда, трансфера, страхового полиса, оформление всех необходимых документов. Для всех фирм в области туризма характерно, что постоянные расходы не зависят от продолжительности тура и качества обслуживания.

При калькуляции стоимости путевки учитывается, что доля гостиничного обслуживания и питания в общей стоимости составляет 60–65%. Эти две величины являются переменными и зависят от изменения цен на данные виды услуг, а также от сезона, географической зоны расположения гостиницы, вида и класса обслуживания, договорных коммерческих условий между турагентством и администрацией гостиничного предприятия. Другой фактор, оказывающий влияние на стоимость гостиничного обслуживания и питания, – это продолжительность проживания: чем она больше, тем ниже стоимость одного туристского дня.

В соответствии с маркетинговым подходом учитывается, что при расчете гостиничного обслуживания цена проживания и питания разбивается на тарифную сетку, которая имеет диапазон семь дней.

В большинстве стран мира туристические фирмы стремятся основную часть потока туристов укомплектовать в виде групп, что позволяет туристической фирме определить оптовую цену поездки для всей группы. Предоставляемая скидка для массовой оптовой сделки в зависимости от объема составляет до 10%, по срокам и до 5% продолжительности, скидка в зависимости от продолжительности проживания туристов в гостиничном предприятии – до 10%.

В мировой туристской маркетинговой практике принято с оптовой цены делать дополнительные скидки (за участие фирмы в рекламе и издании рекламных проспектов по стране, отдельному городу, отдельной гостинице, куда фирма отправляет туристов). Такой подход нередко стимулирует фирму реализовывать рекламные проспекты страны, рекламируя таким образом не только свои туры, но и страну в целом.

Система скидок в туристском маркетинге многообразна. Они могут, например, предоставляться при предварительной оплате обслуживания. Из-за скидок окончательная цена на обслуживание групп может оказаться ниже рыночной цены для разовых сделок в среднем на 10–20%.

На стоимость путевки влияет и такой фактор, как количество предлагаемых услуг: туристу могут быть предоставлены либо определенные виды услуг по его выбору, либо полный комплекс услуг. Полный комплекс услуг является предметом продажи так называемых инклюзив-туров или пэкидж-туров.

В практике использования инклюзив-туров, применяемых при авиаперевозках, стоимость перевозки туристов к месту назначения и обратно определяется на основе специально разрабатываемых инклюзив-тарифов. Последние, как правило, наполовину ниже обычных. Тур включает также стоимость размещения в гостинице, питание (полное или частичное) и другие услуги, предоставляемые на определенное число дней пребывания в стране назначения и использующиеся при групповых и индивидуальных поездках.

В соответствии с маркетинговыми принципами определения общего уровня рентабельности и цен инклюзив-тура эти цены должны быть не ниже обычного тарифа стоимости транспортировки. Клиенту сообщается общая цена инклюзив-тура без разбивки ее на отдельные виды услуг.

При расчете стоимости инклюзив-тура фирма включает в нее, помимо стоимости туристических услуг, собственные затраты на содержание аппарата фирмы, издержки на рекламу, а также определенную прибыль. Несмотря на это, общая стоимость инклюзив-тура для отдельного туриста ниже, чем при индивидуальной поездке без помощи турфирмы с такими же комплектом и уровнем услуг.

Хотя пэкидж-туры предоставляют клиенту полный комплекс услуг, в него, однако, могут не входить транспортные расходы. Организуются эти туры по определенной, заранее рекламируемой программе. Структура их варьируется в зависимости от страны, состава туристов, их покупательной способности, характера, ассортимента и качества услуг.

Маркетинговая специфика бухгалтерского учета операций международного туризма вытекает из различия туристско-экскурсионных организаций: формирующих стоимость путевки посредством приобретения отдельных услуг, занимающихся только продажей путевок, занимающихся посреднической деятельностью.

В первом случае вступает в силу маркетинговый принцип работы предприятия, реализующего продукцию собственного производства: бухгалтерский учет можно вести по схеме, принятой для предприятий, реализующих продукцию собственного производства, т.е. по производственной схеме.

Однако следует сделать существенную оговорку относительно того, что при этой схеме формирования стоимости путевки (тура из отдельно приобретаемых услуг) допускается некоторая типичная неточность: при подведении итогов отчетного периода полностью закрывают счета учета издержек и таким образом определяют финансовый результат за отчетный период просто как разницу между выручкой от реализации и всей суммой понесенных расходов. Как и во многих других видах производственной деятельности, здесь возможны образование на конец отчетного периода остатков незавершенного производства, а также получение авансов и предоплат под продажу путевки.

Нельзя не учитывать и того обстоятельства, что процессы формирования, приобретения и последующей продажи путевок могут быть растянуты во времени. Ввиду этого на практике иногда складываются ситуации, когда формирование путевки начинается в одном отчетном периоде, а заканчивается в другом, или при работе по второму варианту приобретение путевки и ее перепродажа происходят в разных отчетных периодах. В связи с этим в деятельности туристической фирмы может быть четко оговорено, каким образом фиксируются следующие основные хозяйственные операции:

ü получение предоплаты от других организаций за оказание услуг;

ü получение предоплаты от других организаций за готовую путевку;

ü получение предоплаты от туриста за путевку;

ü оказание услуг другой организации;

ü передача путевки туристу;

ü выдача предоплаты другим организациям;

ü получение от других организаций гарантии на получение отдельных услуг;

ü получение от других организаций путевок.

Как правило, в фирмах четко фиксируются моменты уплаты и получения денег и образования задолженностей, что отражается на счетах расчетов с дебиторами и кредиторами. Поскольку в этом случае статья затрат существенно сокращается, то и определить, какие из них относятся к данному объему реализации, нелегко. При условии, что туристическое агентство работает только как посредник, используется схема ведения бухгалтерского учета, характерная для данного вида деятельности.

Маркетинговый подход к деятельности фирмы предполагает два вида анализа: внутренний – за счет растущей ответственности предприятия перед совладельцами, работниками, банками и другими кредиторами; внешний – как необходимость анализа финансового состояния при установлении деловых контактов, упрочении положения на рынке.

Финансовая деятельность предприятия охватывает процессы формирования, движения и обеспечения сохранности имущества. Финансовое состояние является результатом хозяйственной деятельности предприятия и характеризуется финансовой устойчивостью, платежеспособностью и ликвидностью. Для маркетологов-аналитиков основным источником информационного обеспечения анализа финансового состояния является балансовый отчет, включающий форму 1 (баланс предприятия) и форму 2 (отчет о финансовых результатах).

Для получения общей картины финансового состояния туристической фирмы достаточно исчислить коэффициент платежеспособности (П):

где К – собственный капитал;

А – активы.

Кроме того, по нижеприведенной формуле вычисляется коэффициент ликвидности (Л):

где АВЛ – высоколиквидные активы;

ЗК – краткосрочная задолженность.

В маркетинговой деятельности считается, что фирма остается платежеспособной, если ее общие активы больше, чем долгосрочные и краткосрочные обязательства, и ликвидной, если ее текущие активы больше, чем краткосрочные обязательства.

Важно иметь в виду, что финансовое управление деятельностью и наличие денежных средств являются неизмеримо более важными факторами, чем текущая прибыль, а отсутствие денежных средств в банке может привести к кризису финансового состояния. Показатели считаются удовлетворительными и хорошими в случае низких издержек и отсутствия задолженностей, т.е. значительно повышаются коэффициенты. Следовательно, чтобы проанализировать реальное положение дел, в первую очередь надо рассмотреть вопросы рентабельности и результаты отчета по прибыли.

Для туристической фирмы независимо от видов ее деятельности и форм собственности важно знать, может ли она приносить достаточный доход или прибыль, т.е. знать конечный финансовый результат работы. Маркетинговый подход рассматривает прибыль как основной фактор стимулирования деятельности фирмы. Она создает возможность для расширения деятельности, удовлетворения социальных и материальных потребностей членов коллектива, служит основным источником формирования бюджета.

За счет прибыли погашаются долговые обязательства туристических фирм.

Рентабельность работы туристических фирм и рентабельность продукции рассматриваются со следующих позиций: чем выше уровень рентабельности, тем больше эффективность деятельности фирмы.

Расчет общей рентабельности (Ро), рентабельности продукции или оборота (Роб) и числа оборотов средств (Чо) туристическая фирма производит следующим образом.

Сначала определяется общая рентабельность как отношение прибыли до начисления процента к активу баланса:

где Р – прибыль до начисления процента;

А – активы.

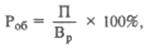

Затем рассчитывается рентабельность продукции (оборота):

где П – прибыль до начисления процента;

Вр – выручка от реализации.

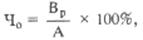

После этого определяется число оборотов средств:

где Вр – выручка от реализации;

А – активы.

В маркетинге рентабельность единицы отдельных видов продукции (Рп) исчисляется так же, как отношение прибыли по данному товару к его себестоимости:

где Ц – цена товара;

С – себестоимость товара.

Маркетологи туристических фирм могут применять вышеуказанную формулу для расчета рентабельности отдельных туров. Кстати, статистика свидетельствует о том, что наибольшая рентабельность в международном туристическом бизнесе достигается при краткосрочных (до восьми дней) турах с размещением туристов в отелях высокого класса (не ниже трехзвездочного). |