| Главная » Учебно-методические материалы » МАРКЕТИНГ » Основы маркетинга: учебник. Голубков Е.П. |

| 24.01.2012, 22:08 | |

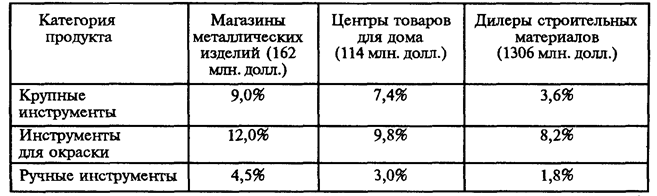

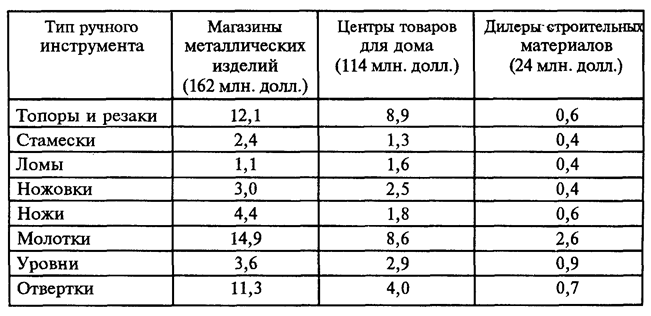

«Easco Tools, Inc.»В мае 1975 г. Томас Диллард, директор по маркетингу компании «Иско Тулз» (ИТ), разрабатывал рекламную стратегию, которая дала бы ему возможность закончить введение торговой марки «Иско» на рынок ручных инструментов. Это была нелегкая задача. «Иско» являлась новой товарной маркой, под чьим именем были объединены серии продуктов нескольких производителей. Каждый из них имел свою систему распределения и товарную марку, некоторые из них были более известны, чем другие. Задача Дилларда была объединить все продуктовые линии под одной новой товарной маркой без потерь позитивных элементов предыдущих маркетинговых усилий. Диллард не сомневался также в специфической роли рекламы в представлении марки «Иско». Он хотел определить конкретные цели рекламы, но не знал, как подойти к этому вопросу. К тому же он испытывал трудности выбора факторов, которые требовалось учитывать при разработке стратегии рекламной кампании. Диллард только что получил отчет рекламного агентства «Мейсон, Нечел и Осборн», в котором был описан рынок основных ручных инструментов (см. ниже), но сомневался в возможности его применения для выработки рекламной стратегии. Диллард знал, что его решения относительно целей и стратегии будут отражены в предложении по бюджету, которое должно быть сделано материнской компании в короткий срок. Он был убежден, что для высшего руководства успех новой общей товарной марки имел огромное значение, но не знал, сколько средств будет выделено на рекламную кампанию. Он ожидал, что бюджет будет в рамках 100 000–200 000 долларов и был уверен, что широкомасштабная рекламная кампания ему не по средствам. Тем не менее, он понимал, что это только начало долгосрочного проекта и что предыдущие расходы на рекламу ручных инструментов были ничтожны. Диллард был уверен, что как только будут определены основные параметры: целевая группа потребителей и цели рекламной кампании, его подчиненные с помощью рекламного агентства смогут учесть специфику реализации рекламной программы. Диллард хотел выработать приемлемую стратегию как можно скорее, чтобы подготовить презентацию новой марки на выставке в августе. Предыстория Название «Easco» представляет собой сокращение старого названия фирмы «Eastern Stainless Steel Company». Путем приобретений и слияний корпорация ИТ стала диверсифицированной производственной компанией с ежегодным объемом продаж примерно 200 млн. долл. Корпорация была разделена на четыре главные группы: ручные инструменты, продукты из алюминия, товары для промышленности и инженерные услуги. Прежний бизнес по производству нержавеющей стали был прекращен и в 1972 г. ИТ полностью состояла из приобретенных компаний. Ручные инструменты были крупнейшим и основным сегментом бизнеса ИТ. Компания являлась поставщиком всех гаечных ключей, храповых механизмов и штепсельных розеток для фирмы «Сирз», которая продавала их под именем «Крафтсмен». В последнее время компания объединила другие линии ручных инструментов: молотков, слесарных ножовок, топоров и мастерков под одной маркой «Иско». Создание новых линий по производству розеток и гаечных ключей, которые также имели бы марку «Иско», было в стадии планирования. Группа «Easco Aluminium Products» являлась одной из крупнейших национальных независимых компаний, осуществлявшей штамповку деталей из алюминия. ИТ занималась производством заготовок, форм и компонентов строительных товаров, мебели, бытовых приборов электронного оборудования и товаров для отдыха. Группа «Easco Industrial Products» производила металлические решетки, прецизионные пружины, специальные соединительные устройства и компоненты морских судов. Основной продукт – металлические решетки – использовался для сооружения полов, коридоров и лестничных пролетов на заводах энергетической, нефтяной, нефтехимической, химической и нефтеперерабатывающей промышленности и на предприятиях по очистке воды. Группа «Engineering Services» являлась наименьшим сегментом бизнеса «Иско» и представляла приблизительно 5% чистого дохода. Эта группа выполняла различный инженерный и архитектурный сервис: в области планирования, проектирования, технологического менеджмента, контроля и анализа мероприятий по защите окружающей среды. Сервис включал также проектирование аэропортов и автовокзалов, крупных транзитных систем, обычных и подъемных мостов, шоссе и городских автобанов, туннелей, морских портов и очистных сооружений. Каждым из этих основных сегментов бизнеса руководил сотрудник корпорации, ответственный за планирование, производство и маркетинг, исходя из потребностей и возможностей их удовлетворения на различных рынках. Он нес также ответственность за прибыль и привлеченный капитал. Среди этих основных сегментов бизнеса были отдельные операционные участки, каждый из которых возглавляла группа их собственных руководителей. Группа ручных инструментов Группа ручных инструментов ИТ подразделялась на две части: Moore Co. и Easco Tools, Inc. Moore Co. производила все гаечные ключи, храповые механизмы и штепсельные розетки, продаваемые фирмой «Сирз» под маркой «Крафт-смен». Объем продаж фирмы Мооге в 1974 г. составил 70 млн. долл. Easco Tools состояла из трех производственных компаний с общим с объемом продаж, в 1974 г. превышавшим 10 млн. долл. Ими являлись: Ennis Manufacturing Company, производитель ударных инструментов (например, молотков), топоров и инструментов для цементных работ; Dreier Manufacturing Company, производитель качественных ножовок, и Hillsboro Manufacturing Company, производитель высококачественного штампового инструмента и запасных частей для автомобилей. Объединение трех компаний произошло в 1974 г. Целью объединения послужило использование производственного опыта и совместное участие в программах развития в областях маркетинга и распределения. Для обеспечения управления и решения маркетинговых задач и была создана новая компания. До объединения каждая из трех компаний-участников отвечала за свои собственные маркетинговые усилия. Инструменты, производимые компаниями, продавались под разными товарными марками. В 1975 г. различные инструментальные линии были объединены под одной товарной маркой «Иско». В дополнение к этому началась реорганизация сбытовых подразделений на национальном уровне; таким образом, каждый торговый агент представлял весь комплекс продуктов марки «Иско». Имидж Диллард чувствовал, что основной причиной возникновения маркетинговых проблем были различия в природе деятельности компаний-участников. Они производили товары не только под разными товарными марками, но и их качество, распределение, имидж также отличались друг от друга. Мнение Дилларда по этому поводу: «В настоящее время Ennis Manufacturing Company имеет имидж компании, производящей по каждой продуктовой линии большое число наименований продукции. Их так много, что покупатель считает, что он может найти то, что ему нужно. Компания осуществила в прошлом несколько поглощений, и даже внутри нее использовались различные товарные марки. Иногда компания продавала товар, вообще не имеющий товарной марки. Товар пользовался спросом из-за низкой цены, несмотря на то, что его качество, информация о сервисе и организация поставок нуждались в улучшении. Dreier Manufacturing Company выпускает только ножовки. Традиционно они продаются по принципу «произведено для перепродажи», т.е. компания продает товар 30 частным предприятиям, имеющим свою товарную марку. Следовательно, название «Dreier» сравнительно неизвестно, но те, кто знает о нем, ассоциируют его с высоким качеством. Большинство прямых потребителей инструментов никогда не слышали название «Dreier», но в системе распределения оно ассоциируется с имиджем качества. Hillsboro Manufacturing Company является новичком на рынке ручных инструментов. Предполагается, что Hillsboro останется в основном производственной единицей». Распределение Дилларду был важен вопрос распределения в старой организации. Его первой задачей являлось завершение реорганизации сбытового персонала и управление новой группой сбытовиков, организованной по национальному принципу. Кроме того, у него были дополнительные обязанности как директора по маркетингу. И в результате были выделены три четкие группы сбытовиков: «Драйер», «Эннис» и «Хилсборо». Тем не менее, процесс консолидации прогрессировал и в завершение планировалось провести заседание национального комитета по продажам в августе, как раз перед выставкой ручных инструментов. Диллард имел сомнения относительно эффективности реорганизации сбытовых служб. Он также не знал, как эта реорганизация повлияет на имеющихся клиентов. Его мнение: «У нас нет распределения. Да, у нас есть около 2 тысяч активных клиентов, но большинство из них – не те, кто нам нужен. Например, «Драйер» продает свою продукцию фирмам Proto, J.C. Penny и Snap-on, которые перепродают ее под своей торговой маркой. Если будет установлена единая товарная марка «Иско», то эти клиенты станут нашими прямыми конкурентами. Фирма «Эннис» часто продавала розничным торговцам напрямую, даже мелким магазинам, которые раздавали эти молотки бесплатно в качестве стимулирования сбыта. Другими словами, существующая ситуация в распределении в какой-то мере хуже, чем полное отсутствие распределения. Как же мы сообщим нашим клиентам, что больше мы им нашу продукцию продавать не будем?» Торговая марка Марка «Иско» также была источником беспокойства для Дилларда. Было принято решение использовать одно общее консолидирующее название «Иско», Вот что говорит Диллард по этому поводу: «Первым шагом в нашей стратегии было формирование нашего собственного аппарата управления маркетингом и распределением для компаний «Эннис», «Драйер» и «Хиллсборо». Вторым шагом было решение о дальнейшей консолидации в одну товарную марку и улучшение нашей продукции. Это требовало полного отказа от существующих марок и выбора новой товарной марки «Иско». Мы могли бы поступить так же, как и наши конкуренты – фирма «Купер Индастри». Она рекламирует и продвигает по отдельности торговые марки входящих в ее состав компаний. Несомненно, вы знаете ее продукцию: гаечные ключи Crescent, напильники Nicholson и измерительные инструменты Lufkin. Но «Купер» изначально была в другой ситуации. У них была значительная сеть клиентов по каждому из производимых продуктов, тогда как у нас она практически отсутствовала, особенно с внедрением новой товарной марки. Мы потратили много времени, сил и денег на разработку новой товарной марки и новой графики. Среди альтернатив были: «Бенчмарк», «Прайдмарк» и «Иско». Президент ИТ Дэвид Сан-Клэр остановил свой выбор на «Иско». Согласно нашим исследованиям, она наиболее хорошо выглядела графически на инструментах и напрямую была связана с именем компании. Хотя, конечно, и это название не идеально. Многие произносят его по-разному. Также это название ничего не означает, и поэтому его трудно запомнить. Продукт Руководство корпорации «Иско» проявляло беспокойство относительно качества ручных инструментов. В 1973 г. «Иско» начала внедрение программы улучшения ручных инструментов и к концу 1974 г. потратила около 8 млн. долл. на увеличение мощности, увеличение производительности и реконструкцию предприятий согласно экологическим требованиям. Частью этой программы являлось улучшение процесса производства, снижение затрат и улучшение качества продукции. Комментарий Дилларда: «Наши продукты конкурентоспособны с лучшими марками ручных инструментов. Это продукты высшего качества по низким и средним ценам. Они не являются абсолютными лидерами по качеству, но покупать их наиболее выгодно. Мы не выпускаем много товаров-новинок, но у нас много видов товаров в торговле. У нас более трехсот различных наименований, мы постоянно увеличиваем их число и осваиваем новые виды товаров». Потребители На основе отчета фирмы «Мейсон, Нечел и Осборн» и собственных оценок торговых агентов и структуры клиентуры Диллард сделал некоторые выводы относительно потребностей и запросов клиентуры «Иско»: «Основными нашими клиентами должны быть большие сети розничной торговли инструментов, такие как «Эйс Хардвер» и «Коттер», крупные поставщики в магазины со скидками, 28 000 розничных дилеров, покупающих у 300 или более дистрибьюторов. Чтобы обеспечить такое распределение и не потерять его, нам нужно нечто большее, чем хорошее качество и хорошая цена. Этот тип клиентов заинтересован в высоком доходе на инвестиции, больших прибылях и быстром обороте товара. Среднегодовой оборот товара у них составляет 2,75 раза. Они стремятся к доведению этого показателя до 4. Другими словами, они очень придирчиво относятся к своему продуктовому ряду и поэтому очень разборчивы в своих закупках. Успешный производитель обязан иметь представление об их потребностях и знать все тонкости взаимоотношений с ними. Мы разделили наши продукты на две категории: обычные продукты, которые имеют быстрый оборот, и сервисные продукты, которые имеют более медленный оборот, но необходимы. На обычные продукты мы предлагаем стандартную торговую наценку в 33%, на сервисные продукты мы предлагаем 40% наценку, тем самым наши условия лучше многих в отрасли. Как видите, наша продукция не является обычным потребительским товаром. Она представляет собой нечто типа потребительских товаров длительного пользования. Для таких непрофессионалов, как мы с вами, молоток или другой подобный инструмент является товаром длительного пользования. Он никогда не выйдет из строя и будет передаваться из поколения в поколение. Но профессиональный плотник или строитель выведет из строя как минимум три высококачественных молотка в год. Конечные потребители инструментов имеют различные запросы, на которые должна ориентироваться наша фирма. «Иско» должна помочь клиентам в выборе покупок, в этом ее маркетинговая функция. Нашей целью является не просто получение заказа». Средства массовой информации Диллард довольно уверенно чувствовал себя в вопросе выбора средств массовой информации для продвижения новой марки «Иско». Основным вопросом был – рейтинг каждого издания. Кроме того, он чувствовал, что могут потребоваться вполне определенные средства массовой информации, возможно нестандартные, но более эффективные. «Первое, что мы должны сделать, это выпустить новый каталог «Иско» с модифицированными продуктами. Необходимы также новые прайс-листы для дилеров и дистрибьюторов. Стоимость одного каталога оценивается в один доллар. Другой необходимостью является участие в ежегодной выставке-ярмарке в Чикаго. Для нас это очень важно, и мы намерены использовать ее в начале нашего финансового года. Минимальные затраты на участие в выставке составляют 1500 долларов, но мы собираемся потратить от 5000 до 10 000 долларов. Торговые журналы также важны как средство рекламы и двигатель паблик рилейшнз. Конкретные журналы еще не выбраны, но наибольшее внимание уделяется торговым журналам. Все в этой отрасли читают эти журналы, причем просто их просматривают или складывают в углу – они их читают!» Диллард также имел в виду использование прямой почты, буклетов, специальных информационных пакетов для потребителей, оказание помощи по продажам и продвижению. Так как он не мог определить преимущества использования этих рычагов, то раздумывал, насколько они впишутся в общую рекламную программу, и сколько усилий он должен сконцентрировать на них с учетом запросов клиентов «Иско», Результаты маркетинговых исследований (Выдержки из отчета рекламного агентства «Мейсон, Нечел и Осборн» о рынке ручных инструментов) Первичный рынок, дистрибьюторы. Вторичные рынки: розничные торговцы инструментами, торговые центры «Все для дома», дилеры по поставкам товаров для строительства, торговцы продукцией широкого профиля. Третичные рынки: дилеры по продаже красок, обоев и покрытий для стен, универсальные магазины, магазины запчастей для автомобилей, выставочные залы фирм, торгующих по каталогам, сети универсальных магазинов, фермерские кооперативы, военные базы, школы, промышленные дистрибьюторы. Первичный рынок К первичному рынку относятся дистрибьюторы инструментов. В этой группе за последнее время наблюдается стремительный рост сетей и групп компаний. Например, в группе «союз оптовиков» «Сентри-Хардвер» имеется 4000 магазинов, «Про-Хардвер» – 2700 магазинов, «Либерти» – 1600. Среди «добровольных сетей» у фирмы «Коттер» имеется 4800 магазинов, у «Эйс» – 2900, «Американ» – 2300 и «Коаст» – 1200. В рамках первичного распределения занято около 7000 руководителей и сбытовиков. Количество оптовиков, по данным трех основных изданий отрасли, колеблется от 6743 до 7730. Журнал «Хардвер Ретейлинг» публикует список всех важнейших оптовиков. Он необходим каждому представителю «Иско». В настоящее время проявляется тенденция увеличения числа розничных торговцев, покупающих у большего количества оптовиков. Розничные торговцы не хотят иметь дело только с одним оптовиком. Например, в 1969 г. 12% розничных торговцев осуществляли закупки у одного оптовика. В 1973 г. это число сократилось до 2%. Количество розничных торговцев, осуществляющих закупки у двух или трех оптовиков, сократилось с 41% в 1969 г. до 25% в 1973 г. («Хардвер Эйдж», октябрь 1973 г.). Другим важным фактором, влияющим на продажу товаров, явилось правительственное давление на импорт, в особенности японских товаров. Это подняло цены импортных товаров на 15%. (Журнал «Дискауит Топ Ньюз», сентябрь 1974 г.). Ниже представлены поставщики розничной сети товаров для дома. (По материалам журнала «Хоум Сентер»). Поставщики магазинов товаров для дома: 79,1% – поставки непосредственно от производителя; 46,9% – закупочные кооперативы; 85,0% – дистрибьюторы стройматериалов; 87,0% – оптовые торговцы инструментами; 64,4% – оптовые торговцы с широким ассортиментом красок; 11,6% – другие оптовые торговцы. Примечание: эти цифры показывают, что магазины товаров для дома покупают некоторые или все свои товары у вышеперечисленных поставщиков. Рынок розничной торговли Розничные торговцы инструментами. Число розничных торговцев инструментами различается в зависимости от источника информации. Национальная ассоциация розничных торговцев инструментами называет цифру 24 500. По данным журнала «Хардвер Ретейлинг» объем продаж в магазинах инструментов составил 2,0 млрд. долл. и магазинах товаров для дома – 4,7 млрд. долл. Эти цифры показывают, что традиционные магазины по продаже инструментов развиваются, но также растет число магазинов товаров для дома. Ниже приводится таблица из журнала «Хардвер Ретейлинг», которая показывает распределение инструментов по вышеназванным торговым точкам.

Ниже приводятся данные по продажам некоторых ручных инструментов (в % по типам торговых точек).

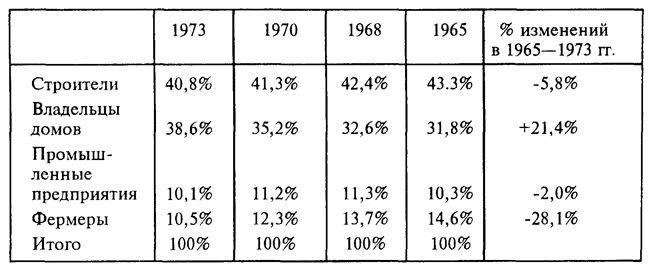

Центры товаров для дома. В отчете фирмы «Frost & Sullivan» в 1974 г. указано, что в настоящее время их насчитывается 4000–6000. Прибыль от продаж в среднем составляет 3,44%. Из 25 крупнейших центров товаров для дома 16 заявили, что более 50% их продаж приходится на сегмент «сделай сам», потребители которого любят мастерить самостоятельно. «Frost & Sullivan» прогнозирует, что в 1984 г. центрами товаров для дома будет осуществляться 48% продаж инструментов. Общий объем продаж через центры товаров для дома в 1984 г. составит 65 млрд. долл. Из них 7,9 млрд. долл. составят продукты из дерева, продукты для отделки – 5,6 млрд. долл., инструменты – 4,6 млрд. долл. и краски – 3,3 млрд. долл. Журнал «Билдинг Сипплай Ньюз» (март 1975 г.) прогнозирует в следующем году рост центров товаров для дома на 20%. В основном этот рост будет происходить в старых регионах с высокой плотностью населения, например, в Новой Англии и в северо-восточных и центральных штатах. С другой стороны, журнал «Хоум Сентер» в 1975 г. указывает число существующих центров от 11 000 до 12 000, 90% которых имеет определенную специализацию. «Хоум Сентер» прогнозирует объем продаж в центрах товаров для дома в 23.9 млрд. долл. (из них 56% непосредственно потребителям). 12.5%, или 3 млрд. долл. из этой суммы приходится на ручные и электрические инструменты. «Нешнл Хоум Сентер Ньюз» в своем отчете о товарах для дома показывает, что специализированные магазины «Товары для дома» приобретают все большее значение. По рейтингу розничных торговых точек они поднялись с шестого на второе место в 1973 г. по сравнению с 1970 г. Данное издание считает, что в 1976 г. они займут первое место. По данным этого журнала, в настоящее время функционируют 600 сетей, включающих в себя 5500 магазинов, плюс 13 500 супермаркетов, торгующих инструментом, плюс 3000 отделов в крупных магазинах. Одним из крупнейших является «Рикель», чьи 15 торговых точек имеют оборот в 58,2 млн. долл. Более специальная информация для «Иско Тулз» заключается в следующем: 91,5% центров товаров для дома продают ручные инструменты. 75% центров товаров для дома продают инструменты для кирпичной кладки, 82% центров товаров для дома продают плотницкие инструменты. То же издание (журнал «Хоум Сентер», июль 1973 г.) предсказало следующие ежегодные увеличения объема продаж в % по тем же торговым точкам: Инструмент для стрижки газонов и садовый инвентарь + 8,2%; Ручные инструменты + 9,6%; Электрические инструменты + 9,7%; Бытовые товары + 7,4%. Дилеры стройматериалов. Эти посредники являются очень важными для производителей ручных инструментов. Тенденция за последние годы такова, что они больше продают непосредственным потребителям и, из-за спада в строительной индустрии, все меньше по контрактам строительным организациям. «Билдинг Сиплай Ньюз» (март 1975 г.) полон оптимизма и надеется, что строительный бизнес скоро начнет развиваться, в особенности строительство домов, что очень улучшит положение дел как дилеров стройматериалов, так и их производителей. В 1980 г. прогнозируется общий объем продаж в 50 млрд. долл. через 7200 торговых точек. В настоящее время объем продаж инструментов для дома, сада и электротоваров составляет 1,5 млрд. долл. При продаже через этого сложного розничного торговца должны выполняться ряд функций и должны быть задействованы разные руководители. В главном офисе, в зависимости от компании, любой или все должны способствовать продажам: президент, генеральный менеджер по торговле, менеджер по продажам, менеджеры отделов, менеджер по рекламе. На местном уровне, также в зависимости от организационной структуры сети, на принятие решения влияют: региональный менеджер по торговле, региональный менеджер, менеджер магазина и менеджер отдела магазина. Обычно для торговцев широкого профиля, наряду с имиджем, важнейшим фактором является цена, но в последние годы их взгляды на закупочные факторы претерпели сильные изменения. В дополнение к цене важность представляет также следующее: – торговая марка; – упаковка; – место покупки; – помощь в осуществлении контроля за запасами; – обучение персонала; – предварительный заказ. Другими словами, каждый продукт должен иметь соответствующую программу. Дилеры по продажам инструментов для окраски. С помощью прессы довольно трудно определить рынок ручных инструментов, реализуемых через этих розничных торговцев. Тем не менее, в последнем отчете фирмы «Мейсон, Нечел и Осборн» указывается цифра 20–25 млн. долл. На этом рынке имеет место очень агрессивная товарная конкуренция. Лояльность товарной марке здесь не играет решающей роли. Вот что пишет журнал «Хардвер Мерчандайзер» (март 1975 г.): «Мнение дилера для потребителя является решающим, и он действует исключительно по его рекомендации. Это означает, что товарная марка значительно меньше способствует продаже товара, чем усилия дилера. Нельзя также игнорировать покупателей красок и обоев (маляров), которые при покупке руководствуются тремя основными факторами: 1. Возможность открытия кредита. 2. Покупка всех необходимых товаров в одном месте. 3. Часто дилер помогает выбрать новые выгодные направления бизнеса». Рынок потребителей Морис Гроссман, президент розничной группы «Эванс», считает бизнес «сделай сам» одним из самых «горячих» в Америке. Яркими примерами центров товаров для дома являются магазины Гроссмана. Сейчас их более 250, и они явились родоначальниками магазинов «сделай сам» в Америке. Главным объектом деятельности магазинов «сделай сам» являются мастера-умельцы. Нижеприведенная таблица из журнала «Дилер Адвертайзит Аудит» (1974 г.) показывает явную тенденцию преобладания покупок индивидуальными владельцами домов с 1965 г. по 1973 г.

Принимая во внимание, что плотник зарабатывает в среднем 12,68 долл. в час, а маляр – 10,40 долл. в час, несложно понять, что владельцы домов будут стараться многие виды работ выполнять самостоятельно (ремонт, изменения и добавления в доме). Журнал «Хоум Сентер» описывает профиль своей клиентуры следующим образом: · 69% имеют доход более 10 000 долл. в год · больше всех покупают покупатели старше 55 лет (средний размер покупки 13,20 долл.) · покупатели от 25 до 44 лет составляют 66% всей клиентуры центров товаров для дома. Еще одним важным демографическим фактором является участие женщин в процессе покупки инструментов. Согласно исследованиям, проведенным Национальной ассоциацией производителей инструментов: 1) 30% всех решений о покупке исходят от женщины или от жены и мужа; 2) 33% объема продаж приходится на женщин. Из семнадцати отчетов магазинов товаров для дома следует, что 51% решений о покупке было принято женщиной одной или вместе с мужем, что составило 49% объема продаж. Кроме того, фирмой «Popular Mechanics» несколько лет назад проведено исследование относительно количества разных инструментов, находящихся в личном пользовании членов сегмента «сделай сам». Такая информация представляет большое значение для маркетинговой деятельности ИТ. Рынок потребителей-профессионалов К потребителям-профессионалам относятся плотники, каменщики и др., т.е. те, кто покупает инструменты для профессионального использования. Несмотря на то, что строительный бизнес переживает в настоящее время период спада, процент продаж составляет около 40% от всего рынка стройматериалов. Тридцать шесть процентов продаж магазинов «сделай сам» приходятся на строителей и подрядчиков (исследования журнала «Хоум Сентер», 1974 г.). Заключение Диллард чувствовал, что теперь он был достаточно знаком с факторами, влияющими на его решение, но у него возникали трудности с выработкой единой структуры решения. Он пока не представлял, как превратить свои мысли в четкие рекламные цели и стратегии. Он знал, что представление новой марки «Иско» будет непростым, учитывая ограниченные ресурсы и жесткую конкуренцию в отрасли, но был уверен, что правильно спланированная программа будет иметь успех. «Если вы хотите изменить марку, это означает, что вы хотите сдвинуть с места огромную аморфную массу. Покупательские привычки потребителей выражаются оборотами их речи, а обороты их речи укрепляют покупательские привычки. Это замкнутый круг, из которого нельзя вырваться, особенно когда у конкурентов на это больше средств, чем у тебя. Поэтому здесь необходимо эффективно использовать любой шанс». Вопросы 1. В чем заключаются положительные и отрицательные аспекты следующих двух марочных стратегий: а) используется одна марка для всех продуктов фирмы; б) для каждого продукта фирмы разрабатывается своя марка? 2. Приведите примеры двух марочных стратегий. 3. Оцените результаты маркетинговых исследований. 4. Сформулируйте цели рекламной кампании по продвижению марки «Иско». 5. Определите состав целевой аудитории планируемой рекламной кампании 6. Какие СМИ целесообразно использовать в рекламной кампании? 7. Какие методы продвижения, помимо рекламы, целесообразно использовать в данной ситуации? 8. Разработайте в целом программу продвижения марки «Иско». Должны ли в ней, если – да, то в каких пропорциях, быть представлены мероприятия по стимулированию сбыта? | |