| Главная » Учебно-методические материалы » МЕНЕДЖМЕНТ » Менеджмент: учебный курс (часть 2) |

| 18.01.2012, 19:20 | |

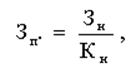

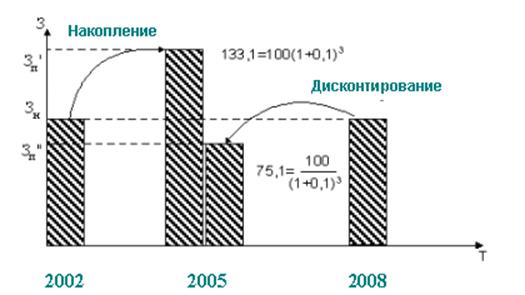

| 9.1. Эффективность инновационного проекта Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования установлены следующие показатели эффективности инновационного проекта: 1. Показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников. Коммерческая эффективность определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Рассчитывается поток реальных денег как разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности. 2. Показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета. Бюджетный эффект определяется как превышение доходов соответствующего бюджета ( Дt) над расходами (Pt ) в связи с осуществлением данного проекта. Годовой эффект рассчитывается как Бt = Дt - Pt (9.1) Интегральный бюджетный эффект рассчитывается как сумма дисконтированных годовых бюджетных эффектов. 3. Показатели народно-хозяйственной экономической эффективности – отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов, отраслей, организаций. Социальные, политические, экологические и др. результаты рассматриваются как дополнительные показатели народно-хозяйственной эффективности и учитываются при принятии решения о реализации и государственной поддержке проектов. Оценка экономических результатов инновационного проекта производится на основании годовых показателей, рассчитанных по годам жизненного цикла реализации проекта. В связи с тем, что длительность инновационного процесса составляет несколько лет (в среднем 3-5), необходимо при расчете экономической эффективности учитывать изменение стоимости денег со временем. Процесс приведения к сопоставимости по времени разновременных затрат и результатов называется дисконтированием. Обеспечение сопоставимости по времени осуществляется, исходя из посылки, что "сегодняшний рубль дороже завтрашнего". Например, имея сегодня 100 у. е. и положив их в банк на депозит, через год вкладчик будет иметь при банковской процентной ставке, равной 10 % годовых, 110 у. е., через 2 года – 121 у. е., через 3 года – 133,1 у. е. и т. д. (по сложным процентам). Для учета фактора времени прошлые затраты приводятся к будущему году: Зп' = Зн • Кн, (9.2) где Зп' – приведенные к будущему периоду текущие затраты; Зн – текущие затраты; Кн – коэффициент накопления. Его значение вычисляется по формуле Kн = (1 + Е)t, (9.3) где E – ставка накопления, доли единицы; t – любой расчетный год. Приведенные к текущему периоду будущие затраты (З п") определяются по формуле

где

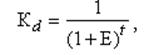

где E – ставка дисконта, доли единицы. Схема действия фактора времени показана на рис. 9.1, из которого следует: сколько товаров купили вчера на 100 у. е., сегодня их купим за 133 у. е.; сколько товаров завтра купим за 100 у. е., сегодня купим за 75 у. е. При оценке эффективности проекта все разновременные затраты, результаты и эффекты приводятся к единому моменту времени Величина дисконта определяется исходя из депозитного процента по вкладам с учетом инфляции и риска. Если принять норму дисконта ниже депозитного процента, инвесторы предпочтут класть деньги в банк, а не в производство. Если норма дисконта станет выше депозитного процента на величину, большую, чем та, которая оправдывается инфляцией и ее инвестиционным риском, возникнет перетекание денег в инвестиции; повышенный прос на деньги приведет к повышению их цены, т. е. банковского процента. Для оценки народнохозяйственной эффективности норма дисконта должна быть социально-экономическим нормативом, устанавливаемым государством, учитывающим не только чистые финансовые интересы государства, но и социальные, экологические и другие последствия для всех членов общества.

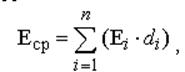

Рис. 9.1. Схема действия фактора времени Для оценки коммерческой эффективности сам инвестор оценивает цену денег, т. е. определяет норму годового дохода на вложенный капитал. Цена денег (капитала) представляет собой ту общую величину средств, которую следует уплатить за использование определенного объема финансовых ресурсов, выраженную в процентах к этому объему. Сумма затрат на обслуживание привлеченных финансовых ресурсов оптимизируется с учетом источников инвестиций (дивиденды акционерам, проценты по облигациям, проценты по банковским кредитам). Средневзвешенная стоимость капитала (Eср) представляет собой минимальную норму прибыли, которую ожидает инвестор от своих вложений:

где Ei – цена i-го источника средств, %; di – удельный вес i-го источника средств в их общем объеме, доли единицы. При выборе инновационного проекта норма доходности инвестиционного капитала (цена капитала) должна быть такой, чтобы не снизить рыночную стоимость предприятия. Следует различать два понятия: цена капитала предприятия и цена самого предприятия. Цена капитала данного предприятия – это относительные годовые расходы по обслуживанию долга перед собственниками (акционерами) и кредиторами. Цена действующего предприятия в целом как хозяйствующего субъекта на рынке капитала определяется различными параметрами, такими, как стоимость активов, объем собственного капитала, прибыль и т. д. Оба понятия количественно взаимосвязаны, так, если организация участвует в реализации инновационного проекта, рентабельность которого ниже "цены" капитала, то "цена" организации после завершения данного проекта понизится. При выборе дисконтной ставки необходимо учитывать:

Для проектов с большим риском и (или) с более длительным сроком реализации применяется более высокая дисконтная ставка E = (1 + Eср)(1 + Ei) - 1 + Et + Ep (9.7) 9.2. Выбор инновационного проекта для реализации Всякий проект характеризуется несколькими видами показателей. В каждый из видов показателей входят несколько конкретных показателей, дополняя друг друга. Нередко для отбора инновационных проектов приходится использовать экспертные (неформальные) процедуры для учета значений всех факторов и их взаимосвязей. Выбор проекта должен осуществляться с учетом множества различных, зачастую противоречащих друг другу характеристик проекта и его участников, носящих количественный или качественный характер. Критерии отбора инвестиционных проектов условно подразделяются на следующие группы: целевые критерии (связаны с социально-экономической ситуацией в стране);

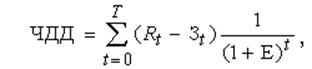

Для всех групп критериев, кроме коммерческой, определяется средний балл и критерий проходного балла на основе обработки индивидуальных оценок проекта независимыми экспертами (метод экспертных оценок). Для проектов, прошедших по некоммерческим критериям, рассчитываются показатели экономического эффекта, или эффективности: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутренняя норма доходности (ВНД) и окупаемость инвестиций (Ток). Чистый дисконтированный доход ЧДД (по международной терминологии NPV), или интегральный эффект Эт, равен

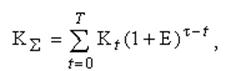

где R t – результаты, достигнутые на t-ом шаге расчета; З t – затраты, осуществляемые на этом шаге, включая капитальные вложения; T – горизонт расчета; E – норма дисконта. Чем больше ЧДД, тем эффективнее проект. При отрицательном ЧДД проект неэффективен. На практике пользуются модифицированной формулой для определения ЧДД. Для этого из состава затрат З t исключают капиталовложения и обозначают К t – капиталовложения в t-год. Приведение денежных потоков (затрат и результатов) можно осуществлять к любому моменту времени. Тогда сумма дисконтированных, или приведенных, капиталовложений

где t –год вложения средств. Суммарный дисконтированный доход

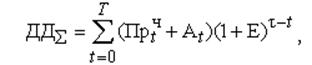

где Прч t – чистая прибыль, полученная в данном году; A t – амортизационные отчисления данного года. Чистый дисконтированный доход определяется как разность между дисконтированными доходом и капиталовложениями:

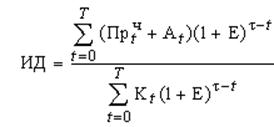

Индекс доходности ИД (PI), или индекс рентабельности капвложений, рассчитывается как

Если ИД < 1, то проект отвергается. Окупаемость инвестиций Т ок (РР), или срок возврата средств, находится из равенства

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого ЧДД становится и в дальнейшем остается положительным. Внутренняя норма доходности ВНД (IRR) равна ставке дисконтирования Е вн , при которой чистый дисконтированный доход (ЧДД) проекта равен нулю. Если весь проект выполняется только за счет заемных средств, то ВНД равна максимальному проценту, под который можно взять заем, с тем, чтобы суметь расплатиться из доходов от реализации проекта за расчетный период. ВНД вычисляется из равенства

| |

(9.4)

(9.4) – называется коэффициентом дисконтирования Kd

– называется коэффициентом дисконтирования Kd (9.5)

(9.5) (точке приведения). Для приведения выбирается расчетный период Т - горизонт расчета, равный, как правило, сроку службы объекта (периоду использования новой технологии, времени спроса на новую продукцию и т. д.); t – шаг дисконтирования (год, неделя, месяц, день);

(точке приведения). Для приведения выбирается расчетный период Т - горизонт расчета, равный, как правило, сроку службы объекта (периоду использования новой технологии, времени спроса на новую продукцию и т. д.); t – шаг дисконтирования (год, неделя, месяц, день);

(9.6)

(9.6) (9.8.)

(9.8.) (9.9)

(9.9) (9.10)

(9.10) (9.11)

(9.11) (9.12)

(9.12) (9.13)

(9.13) (9.14)

(9.14)