| Главная » Учебно-методические материалы » СТАТИСТИКА » Финансовая статистика: конспект лекций. Шерстнева Г.С. |

| 18.12.2011, 22:23 | |

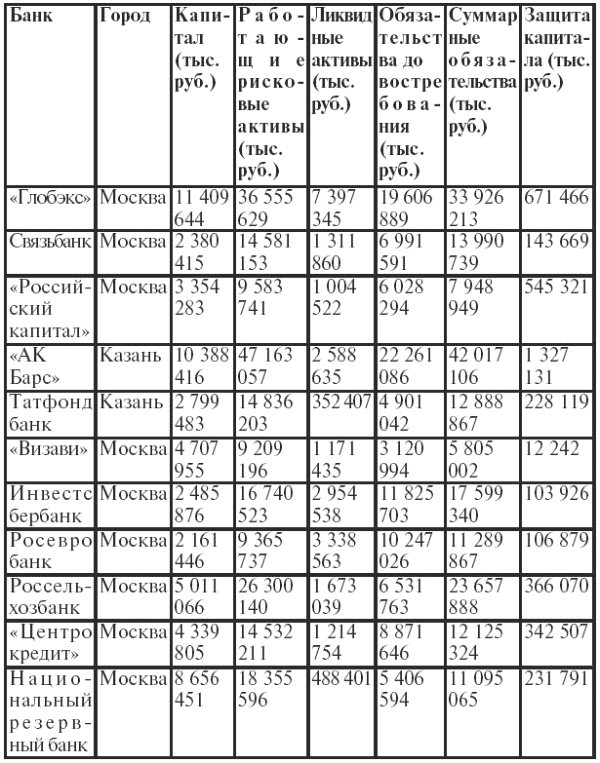

| Сбережения – это часть личного дохода, которая не используется на потребление, а откладывается в целях накопления. Представляет разницу между личным доходом и личными потребительскими расходами. Личные сбережения образуются по разным причинам: 1) из-за низких доходов, не позволяющих сразу приобрести нужную вещь; 2) для создания денежного резерва «на черный день»; 3) как способ выгодного инвестирования части дохода. Сбережения представляют собой часть располагаемого дохода институциональной единицы, не израсходованную на конечное потребление товаров и услуг. Под конечным потреблением рассматриваются расходы на приобретение товаров и услуг для удовлетворения текущих индивидуальных и коллективных потребностей людей. Сбережения в узком смысле рассматриваются как вклады. В широком смысле – как облигации займов, наличные денежные визы, резерв взносов по строительству жизни и др. Уровень сбережений зависит в основном от размера доходов, уровня цен, процентных ставок в сберегательных банках. Все сбережения характеризуются: 1) общностью целей использования (приобретение товаров длительного пользования); 2) источником формирования (денежные доходы семей); 3) длительностью оборота накопленных средств; 4) разными способами формирования, условиями хранения и использования. Сбережения как категория СНС предусматривают вложения в капитальное строительство материальных оборотных средств, приобретение основных средств, нематериальных активов и ценностей. Сбережения – это балансирующая статья в счете использования располагаемого дохода. Коэффициент сбережений – это доля дохода, которая направлена на сбережения. Норма сбережений – это отношение сберегательной части личного, семейного дохода ко всему доходу. Счет использования располагаемого дохода показывает, как валовый располагаемый доход употребляется на конечное использование и валовое сбережение. На уровне экономики в целом: Национальное сбережение = сумма (по секторам) сбережений = сумма (по секторам) располагаемого дохода – сумма расхода на конечное использование (организации государственного управления, домашнее хозяйство, некоммерческие организации, обслуживающие домашние хозяйства).Национальные сбережения – это часть валового национального дохода за вычетом конечного использования. Предельная склонность к сбережению – это доля увеличения национального дохода, остающаяся в сбережениях, расходуемая на накопление. Функция сбережений – это отражение зависимости сбережений от изменения доходов. Она является как бы зеркальным отражением функции потребления. Вследствие того что доходы состоят из потреблений и сбережений, сбережения могут быть представлены как доход минус затраты на потребление. Реальные доходы российских домашних хозяйств – это основные элементы финансового положения российского населения, сгруппированные по данным официальной статистики, которые показаны в таблице 22. Таблица 22Динамика доходов населения России Окончание табл. 22 Одним из основных источников информации об объеме, структуре денежных доходов, расходов и сбережений населения является баланс денежных доходов и расходов (табл. 23). Таблица 23Баланс денежных доходов и расходов Окончание табл. 23 Изменение сбережений во вкладах и ценных бумагах = изменение вкладов в учреждениях Сбербанка + прирост вкладов в коммерческих банках ± изменение средств физических лиц, депонированных в банках для расчетов + с использованием пластиковых карт + приобретение облигаций внутреннего займа + приобретение облигаций государственного сберегательного займа + приобретение сертификатов РФ + приобретение акций предприятийПервоначальным источником информации о вкладах являются лицевые счета. Обобщающими показателями являются: 1) средний размер вклада, остаток вклада, срок хранения; 2) коэффициенты эластичности сбережений от величины дохода, прилива, сезонности, оседания и др. Объем вкладов в банках России вырос, и вклады физических лиц на счетах банков за июль 2006 г. составили 3,2 трлн руб. (рост на 1,9 %). По сообщению Банка России, с начала 2006 г. этот показатель увеличился в 1,15 раза. За июль рублевые вклады граждан выросли на 2,72 %, до 2,5 трлн руб., с начала года – на 23,3 %. За июль вклады в иностранной валюте снизились на 1,07 %, с начала года – на 7,8 % и составили на 1 августа 2006 г. 620 млрд руб. По итогам 2006 г. в России осталось 1158 банков. По данным Банка России, в период с января по август 2006 г. общее количество кредитных организаций, которые действуют в России, сократилось с 1253 до 1205. Общее количество филиалов функционирующих российских кредитных организаций в стране за указанный период сократилось с 3295 до 3280. За девять месяцев 2006 г. количество филиалов Сбербанка, которые включены в Книгу государственной регистрации кредитных организаций, уменьшилось с 1009 до 905. А за рубежом число филиалов российских банков сократилось с трех до двух. Надежность кредитной организации больше всего беспокоит вкладчиков банков, которые размещают значительные суммы и рассчитывают получить их обратно с процентным доходом. Ситуация с надежностью вкладов в банках в настоящее время намного улучшилась с помощью внедрения системы страхования вкладов, определяемой Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и другими нормативными документами. В январе 2004 г. для обеспечения системы страхования вкладов было организовано Агентство по страхованию вкладов. Данное агентство производит выплату вкладчикам возмещений по вкладам при наступлении страхового случая; заносит в реестр банки, являющиеся участниками системы страхования вкладов; осуществляет контроль над формированием фонда страхования вкладов; управляет средствами фонда страхования вкладов. Главная задача агентства – защитить сбережения населения, которые размещены во вкладах и на счетах в банках на территории РФ (табл.). Основной задачей многих стран мира является защита финансовых интересов граждан. Система страхования вкладов является обязательной во всех государствах (членах Европейского Сообщества): она действует в США, Японии, Бразилии, Казахстане, Армении и на Украине. Таблица 24Список надежных из 100 крупнейших российских банков Окончание табл. 24 Окончание табл. 24 Противоречие сбережения и бережливости может заключаться в том, что стремление сберегать больше приводит к уменьшению объема сбережений, это связано с увеличением предложения денег сберегательным банкам, уменьшением ставки депозитного процента, следовательно, общий объем сбережений сокращается. Основным источником сведений о сберегательных депозитах выступает статистическая отчетность отделений Сбербанка и коммерческих банков. Начиная с 11 декабря 2006 г. установлена фиксированная процентная ставка по депозитным операциям Банка России. Данные операции проводятся кредитными организациями в рублях с применением системы «Рейтерс-дилинг» и Системы электронных торгов ММВБ на стандартных условиях «Том-некст», «Спот-некст», «До востребования» – в размере 2,25 % годовых и на стандартных условиях «Одна неделя», «Спот-неделя» – в размере 2,75 % годовых. По срокам представления текущая отчетность сберегательных учреждений бывает: 1) оперативная; 2) месячная; 3) квартальная; 4) полугодовая; 5) годовая. Сбережения тесно соединены с экономической категорией инвестиции. Существуют страны, в которых сбережения превышают инвестиции, в других наоборот. Россия вошла в число главных инвесторов мира. По данным опубликованного доклада Конференции ООН по торговле и развитию (ЮНКТАД), Россия является одной из двадцати стран, наиболее привлекательных для иностранных вложений, в то же время она один из самых крупных мировых инвесторов. По итогам 2005 г. Россия оказалась на 15-м месте по размеру принимаемых инвестиций и на 16-м месте – по вложению капитала за границей. Инвестиционный рейтинг стабилизирует процентные ставки по внешним займам на достаточно низком уровне и дает возможность российским компаниям на более выгодных условиях привлекать кредитные ресурсы из-за границы. Однако из крупнейших российских компаний инвестиционные рейтинги в 2005 г. имели только Сбербанк России и Внешторгбанк. В 2004 г. федеральная служба государственной статистики отметила рост иностранных инвестиций в Россию на 36,4 % – до 40,5 млрд долл. США. Абсолютным лидером среди инвесторов по-прежнему остается Кипр: в конце 2004 г. из него в Россию поступило 4,5 млрд долл. Полагается, что размер вложенных капиталов, которые формально считаются иностранными инвестициями, в 2005 г. составил до 27 %, причем до 42 % – в прямых инвестициях. В целом в 2004 г. прямые иностранные инвестиции составили около 1 % ВВП России. Покупка недвижимости за рубежом является одним из механизмов защиты и увеличения капитала как частных, так и институциональных инвесторов. Кроме того, сдавая зарубежную недвижимость в аренду, реально можно получать постоянный доход: цены на жилые и коммерческие помещения все время растут, к тому же рост превышает инфляцию, следовательно, это хорошая возможность сбережения вложенного в недвижимость капитала. Выгодными на сегодняшний день считаются инвестиции в коммерческую недвижимость Турции. Благодаря популярности данной страны как массового туристического направления возрастает интерес не только к гостиницам, но и к приобретению других видов коммерческой недвижимости: офисных, торговых и производственных площадей. Привлекательность Турции состоит еще и в визовой доступности, доверии к русским инвесторам и относительно доступных ценах. Турция привлекает инвесторов небольшими сроками окупаемости вложений. Например, в Московской области цикл строительства коттеджного поселка от разработки концепции до сдачи госкомиссии занимает около трех лет, а в Турции реализация аналогичного проекта занимает вдвое меньше времени. Происходит это благодаря таким факторам, как благоприятные в течение всего года погодные условия для строительства; наличие необходимого количества земельных участков под застройку с развитой инфраструктурой; относительная прозрачность рынка (старания муниципальных и государственных структур в сфере строительства направлены в основном на соблюдение норм сейсмоустойчивости и зонирования). Вероятны несколько вариантов инвестирования. Первый вариант – это вложение капитала в строительство отелей – сегмент, активно развивающийся в Турции. Второй способ выгодно вложить большой объем средств – это массовая жилая застройка. Говорится о комплексном изучении приграничных существующих курортов. Аналогично можно анализировать варианты с меньшими коммерческими инвестициями, например сооружение одного поселка вилл или многоквартирного здания небольшой этажности. Срок возврата вкладов в Турции минимум вдвое короче, чем в России, и, следовательно, довольно высока прибыль: около 100 % годовых. В основном это осуществляется благодаря соблюдению турецкими подрядчиками оговоренных временных рамок. Давно на зарубежном рынке существуют финансовые инструменты, которые напоминают российские паевые фонды недвижимости. В основном это рентные фонды, которые позволяют получать постоянный и довольно высокий доход от сдачи недвижимости в аренду. Данная индустрия на Западе существует уже несколько десятилетий (в США – около полувека). Трасты, инвестирующие в недвижимость (Real Estate Investment Trusts), образовывались еще в конце XIX века, однако настоящего расцвета они достигли лишь во второй половине XX века. REITs, как правило, подразделяют на три вида: 1) долевой REITs, к нему относится более 90 % всех риелторских трастов. По сути, они являются рентными фондами, следовательно, инвестируют средства в коммерческую недвижимость для получения прибыли от ее сдачи в аренду. С 2001 г. данным фондам разрешено создавать и сервисные компании, обслуживающие эту недвижимость; 2) ипотечный REITs, который выдает ипотечные кредиты и работает с закладными; 3) гибридный REITs, совмещающий охарактеризованные выше типы деятельности. Вложения инвестора в индустрию REIT в среднем составляют 10 тыс. долл., а входной порог может быть меньше 1 тыс. долл. Для инвестирования в недвижимость в Европе чаще всего применяются так называемые закрытые фонды. Например, они очень популярны в Германии и дают возможность даже мелкому инвестору с 5 тыс. евро участвовать в управлении крупными торговыми центрами. | http://lib.rus.ec |