| Главная » Учебно-методические материалы » СТАТИСТИКА » Курс социально-экономической статистики. Под ред. Назарова М.Г. |

| 22.01.2012, 20:37 | |

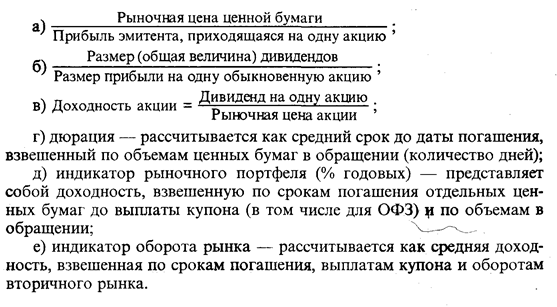

18.1. Социально-экономическая сущность рынка ценных бумаг, фондовых бирж и задачи статистического изученияЦенные бумаги — это денежные пли товарные документы, объединенные общим признаком, а именно возможностью предъявления имущественных прав на получение определенной денежной суммы, доли прибыли, товара и т.д. Иными словами, ценные бумаги — это законодательно признанное свидетельство права на получение ожидаемых в будущем доходов при наступлении каких-либо конкретных условий. Экономическая роль ценных бумаг состоит в обеспечении непрерывности кругооборота промышленного, коммерческого и банковского капитала, бесперебойности движения бюджетных доходов и расходов. Функциональные свойства ценных бумаг: § обращаемость, т.е. способность продаваться и покупаться на первичном и вторичном фондовых рынках, а также выступать в качестве самостоятельного платежного документа (инструмента), облегчающего обращение других товаров; § ликвидность — способность быстро превращаться в денежные средства (в наличной и безналичной форме), хотя существует возможность потерь, связанных с так называемым портфельным риском. § Портфельные риски подразделяются на: § финансовые (инвестиционные), которые могут быть определены следующим образом: чем больше заемных средств имеют банки, акционерные общества, предприятия, тем выше их риск; § риск ликвидности, т.е. способность финансовых активов оперативно обращаться в наличность; § системный риск, который связан с изменением цен на акции, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда, а также дополнительной прибылью, вызванной общерыночными колебаниями; § несистемный риск, который не зависит от состояния рынка (рыночного сегмента) и является функцией от деятельности конкретного предприятия, банка, небанковского финансового учреждения. Необходимо помнить, что между динамикой уровня риска и динамикой доходности ценных бумаг существует прямая зависимость — чем выше средняя доходность конкретной ценной бумаги, тем выше связанный с нею риск. Не все денежные (финансовые) документы являются ценными бумагами. В соответствии с законодательством Российской Федерации к ценным бумагам не относятся: § документы, подтверждающие получение банковского кредита; § документы, подтверждающие наличие депозитов на различных счетах в банках и небанковских финансовых учреждениях (кроме депозитных и небанковских сертификатов); § долговые расписки; § завещания и страховые полисы, лотерейные билеты; § суррогаты ценных бумаг, которые могут обращаться только на «черном» рынке. Рынок, на котором осуществляется покупка-продажа ценных бумаг, называется рынком ценных бумаг или фондовым рынком. В последнее время все шире используется электронная форма покупки-продажи на фондовом рынке. В зависимости от частоты спроса на ценные бумаги определенных эмитентов различают следующие их виды: § ценные бумаги «альфа» — наиболее активно продаваемые или покупаемые в течение определенного периода; они постоянно высвечиваются на мониторах Фондовой биржи; § ценные бумаги «бета» — обычно эмитируются компаниями рангом ниже, а сделки по ним совершаются реже. Цены на акции этих компаний также должны отражаться на мониторах, однако немедленного оповещения о сделках с ними не требуется; § ценные бумаги «гамма» и «дельта» — выпускаются сравнительно небольшими компаниями. Сделки с ними осуществляются значительно реже, чем с указанными выше бумагами. Цены на них, показываемые на мониторах, носят индикативный характер, и участники фондового и финансового рынков не обязательно должны совершать сделки с этими бумагами по указанным ценам. Рынок ценных бумаг обеспечивает мобильное перераспределение всех видов ресурсов (трудовых, реального основного капитала, основных фондов, оборотных материальных средств, финансовых) из одних отраслей и секторов экономики в другие, а благодаря техническим средствам — и обмен необходимой информацией о движении капитала. Фондовый рынок бывает первичным и вторичным. На первичных фондовых рынках происходят эмиссия ценных бумаг и их первичное размещение. Доход от реализации ценных бумаг поступает эмитенту. На вторичном рынке осуществляется последующая их купля-продажа. Наиболее развит вторичный рынок обыкновенных акций. Прибыль на вторичном рынке ценных бумаг получает физическое или юридическое лицо — продавец. Ключевое развитие здесь в том, кто предлагает (продает) ценные бумаги — только эмитент или прочие финансовые посредники тоже. В рамках первичного фондового рынка различают «выдержанный» и «невыдержанный» рынок. Выпуск «выдержанных» ценных бумаг означает размещение дополнительных выпусков уже существующей, а следовательно, и хорошо известной ценной бумаги, в то время как «невыдержанные» ценные бумаги — это предложение (продажа) новых ценных бумаг или новых видов бумаг (для знакомых эмитентов) или ценных бумаг для новых эмитентов. Кроме того, фондовый рынок бывает биржевым и внебиржевым (или рынок «торговли с прилавка», «уличной торговли» и пр.). Во многих странах внебиржевой оборот ценных бумаг превышает (иногда намного) уровень биржевого оборота. Большинство сделок с ценными бумагами высокой ликвидности и с высоким рейтингом осуществляется на биржевом рынке. На внебиржевом рынке чаще всего обращаются ценные бумаги малоизвестных эмитентов, не допущенных по каким-либо причинам на биржевые торги. Обычно внебиржевой рынок обслуживается инвестиционными компаниями, финансовыми посредниками и др. Субъектами рынка ценных бумаг являются: § эмитенты — юридические лица, выпускающие (эмитирующие) ценные бумаги и от своего имени несущие обязательства по ним перед покупателями, владельцами; § инвесторы — физические или юридические лица, приобретающие ценные бумаги от своего имени и за свой счет; § финансовые посредники. Процедура выпуска ценных бумаг эмитентами включает: § принятие решение о выпуске, когда определяются предполагаемая сумма, которую эмитент получит от выпуска и распространения ценных бумаг; количество и вид выпускаемых ценных бумаг, их номинал, вид и тип подписки. Подписка может быть открытой и закрытой. Закрытая подписка означает, что эмитент не собирается выпускать ценные бумаги на первичном фондовом рынке. Иными словами, эмитент предполагает привлечь конкретных, чаще достаточно крупных акционеров, которые могут сделать большие взносы (вложения, инвестиции), а может быть, даже держать контрольный пакет; § подготовку проспекта эмиссии; § регистрацию проспекта эмиссии и выпуска ценных бумаг; § реализацию выпуска ценных бумаг; § регистрацию и социально-статистический анализ итогов выпуска; § публикацию итогов выпуска. 18.2. Виды ценных бумаг и их характеристикаВ зависимости от воплощенных в ценных бумагах прав различают: § денежные бумаги, т.е. документы, закрепляющие право на получение денежной суммы (например, векселя, чеки, облигации); § товарные бумаги, закрепляющие вещественные права, чаще право собственности, право залога на товар и т.д. (например, коносаменты, варранты); § бумаги, закрепляющие имущественные права на участие в какой-либо компании (акции, сертификаты на акции). В зависимости от способа легитимации лица, выступающего в качестве субъекта права, различают: § именные ценные бумаги, в которых четко обозначен субъект права пользования этими бумагами. Права в именных ценных бумагах передаются в порядке передаточной надписи или общегражданской цессии; § ордерные ценные бумаги — предусматривают обязанность должника исполнить обязательство по отношению к указанному в документе физическому или юридическому лицу или по приказу последнего — новому субъекту, который, в свою очередь, вправе посредством аналогичного приказа передать документ дальше. Функции ордерных ценных бумаг могут выполнять коносаменты, векселя, чеки и др.; § ценные бумаги на предъявителя — документы, из содержания или формы которых следует, что должник обязан представить исполнение по соответствующему документу, не требуя иной легитимации, кроме наличия самого документа (естественно, если нет подозрений, что владелец незаконный). По срокам действия ценные бумаги бывают краткосрочные и долгосрочные. И те и другие бывают с фиксированной датой платежа и бессрочными (когда эмитент не связывает себя с конкретным сроком погашения), т.е. они могут быть выкуплены в любой момент. В зависимости от эмитента различают государственные (муниципальные) и корпоративные ценные бумаги. Государственные ценные бумаги выпускают центральное правительство, местные органы власти, а также государственные организации. Основными функциями государственных ценных бумаг являются неинфляционное покрытие дефицита государственного бюджета, регулирование объема денежной массы посредством операций, осуществляемых денежными властями на вторичных фондовых рынках. Государственные ценные бумага бывают рыночными, т.е. свободно обращающимися на первичном и вторичном фондовых рынках, и нерыночными. Первыми государственными ценными бумагами в Российской Федерации стали облигации государственного республиканского внутреннего займа, выпущенные в августе 1991 г. сроком на 30 лет (погашение будет осуществляться с июля 2006 г. по июнь 2021 г. ежегодными тиражами). Ежегодно ЦБ РФ выплачивает 15% по купону от номинальной стоимости, а также установил «особые» недели, октябрь и апрель каждого года, в течение которых инвестор может продать ему свои облигации по объявленной заранее цене. Вторичный рынок этих обязательств не развит. В мае 1993 г. Министерство финансов РФ осуществило первый выпуск государственных Краткосрочных облигаций (ГКО), которые выпускались сроком на 3 и 6 месяцев и на год. ГКО размещались на аукционе, в результате которого определялась их продажная цена. Доход по ГКО образовался за счет маржи (разницы) между ценой продажи и реальной ценой погашения. В связи с финансовым кризисом и дефолтом, происшедшими 17 августа 1998 г., эмиссия ГКО была прекращена, а их рынок и значение сведены к минимуму. Государственные ценные бумаги являются долговыми, а не долевыми (как, например, акции); они имеют фиксированные цены первичной продажи и погашения, срок действия и дату погашения. В 1993 г. Внешэкономбанк выдал предприятиям и организациям, имеющим в нем и его отделениях (филиалах) корреспондентские счета, облигации внутреннего валютного займа сроком на 1, 3, 10 и 15 лет, номиналом 1, 10, 100 тыс. долл. США, доходностью примерно 3% в год. В сентябре 1994 г. были выпущены казначейские обязательства (КО). Все выпуски КО обращаются 360 дней, сроки начала погашения — от 72 до 130 дней, доходность — около 40% годовых. КО выпускаются в бездокументарной форме, в виде записей на счетах в уполномоченных банках. Первичные держатели КО — предприятия, с которыми Министерство финансов РФ рассчитывается с помощью этих обязательств по текущей задолженности федерального бюджета. Первичные держатели КО могут рассчитываться ими со своими кредиторами из тех отраслей, которые установлены в договорах, заключенных Минфином РФ с уполномоченными банками (депозитариями). Наиболее распространенным видом ценных бумаг с фиксированным доходом является облигация, свидетельствующая о том, что ее держатель предоставил заем эмитенту. Владельцу облигации принадлежит право получить заранее установленный доход в виде фиксированной ставки (цены), как правило, равной номиналу. Облигации обращаются на первичном и вторичном фондовых рынках (биржах). Основными параметрами облигации являются номинальная цена, выкупная цена или правило ее определения, дата погашения, норма доходности и сроки выплаты процентов. Облигации могут быть с наличием оговорки о запрете их досрочного выкупа. Наличие у эмитента права досрочного выкупа снижает рейтинг ценных бумаг (облигации), так как повышаются неопределенность в деятельности держателя, уровень риска приобретения и осуществления операций с облигациями. Облигации классифицируют в соответствии с различными признаками. По методу обеспечения различают облигации: § государственные, обеспечиваемые гарантией правительства, денежных властей (например. Министерства финансов, Центрального банка); § муниципальные, которые покрываются гарантией местных органов власти; § корпоративные, которые могут быть обеспечены залогом на движимое и недвижимое имущество институциональной единицы, и их рейтинг зависит от финансового состояния эмитента; облигации без специального обеспечения со стороны эмитента. По сроку погашения облигации бывают с некоторой оговоренной датой погашения или бессрочные, т.е. без фиксированного срока, которые могут быть погашены или выкуплены в любой момент. По методу погашения различают облигации: § срочные, когда происходит погашение номинала или выкупной цены разовым платежом; § с распределенным погашением, т.е. погашение осуществляется не на фиксированную дату, а в течение определенного периода; § с последовательным погашением фиксированной доли общего количества облигаций. Часто этот метод используется при погашении тиражных или лотерейных займов. В зависимости от способа погашения различают облигации: § по которым проводится выплата только процентов, а вложенный капитал не возвращается. Часто эмитент указывает на возможность выкупа капитала, но не связывает себя каким-то определенным сроком; § по которым не выплачиваются проценты — так называемые облигации с нулевым купоном; § по которым проценты не выплачиваются до момента погашения всей суммы; § дающие держателям право получения периодически выплачиваемого дохода и выкупной суммы в будущем. На международном финансовом рынке котируются преимущественно облигации «ААА», «АА», которые в финансовом отношении не вызывают никаких сомнений у покупателей. Займы и облигации развивающихся стран, как и их национальная валюта, называют «мягкими». Займы и облигации с менее хорошей репутацией на международном финансовом жаргоне называют «мусорными». Ввиду большого риска для держателей процентные ставки таких облигаций выше, чем государственных или облигаций с высоким рейтингом. Общий доход от облигации, как и от любой другой ценной бумаги с фиксированным текущим доходом, складывается из следующих элементов: § периодически выплачиваемого купонного дохода или начисленных процентов; § изменения стоимости ценных бумаг за определенный период. Если облигация была куплена с дисконтом, то этот элемент является положительной величиной, если она была куплена с премией — отрицательной, если по номиналу — нулевой; § дохода от реинвестиции поступлении от купонов. Основными статистическими показателями, с помощью которых осуществляется анализ стоимости и рейтинга облигаций, являются: § номинальная стоимость (цена), которая назначается в момент эмиссии, фиксируется, и в зависимости от нее строится рыночная цена облигации; § курс облигации. Поскольку номиналы разных облигаций существенно отличаются друг от друга, часто возникает необходимость в сопоставимом измерителе их рыночных цен. Под курсом понимают покупную цену облигации в расчете на 100 денежных национальных единиц (т.е. курс измеряется в процентах); он рассчитывается как отношение рыночной цены в конкретный момент на определенном рынке к номинальной цене облигации; § доходность, которая измеряется в виде купонной доходности, текущей доходности инвестиций в облигации, полной доходности. Показатель текущей доходности определяется размером текущих поступлений за год по отношению к сделанным инвестициям. При этом не учитывается второй источник дохода от облигации, а именно изменения, которые могут наступить в цене за период ее хранения. Облигации с нулевым купоном и депозитные сертификаты имеют нулевую текущую доходность. При анализе полной доходности облигации часто называют ставкой (нормой) помещения и учитываются все источники дохода. Другой, широко используемый, вид ценных бумаг — акции, которые удостоверяют долевое участие их держателей — физических и юридических лиц — в капитале предприятия, действующего в форме акционерного общества. Они дают право на получение части прибыли эмитента в виде дивидендов, а также право голоса на общих собраниях. В соответствии с правами, которые имеют акционеры, акции могут быть с правом одного голоса, нескольких голосов, «безголосые» и «золотые». «Золотые» акции в определенных условиях, в течение заранее определенного времени, предоставляют владельцу право налагать «вето» на решения общего собрания акционеров. В Российской Федерации «золотые» акции, как правило, оставляет за собой государство. Имущественные права акций гарантируют участие в прибыли эмитента тем, что в конце финансового года (или другого периода) акционерное общество распределяет часть своей прибыли между акционерами в виде определенного процента от номинальной стоимости акций. Основные виды акций: § именные, владелец которых должен быть зарегистрирован в соответствующем реестре. При перепродаже именных акций обязательно вносятся координаты новых владельцев. Чаще всего эти акции используются для анализа структуры акционеров, с целью стимулирования или, наоборот, привнесения иностранного капитала (иностранных инвестиций). Среди именных большое распространение имеют ванкулированные акции, которые могут быть переданы другому владельцу только с разрешения эмитента с целью осуществления контроля за составом акционеров и защиты финансовой самостоятельности самого эмитента; § на предъявителя, которые переходят к другому владельцу путем фактической их передачи. По размеру приносимого дохода акции подразделяются на: § привилегированные (преференциальные), обычно дающие право на первоочередное получение дохода в виде заранее установленного дивиденда, а также на приоритетное участие в распределении имущества акционерного общества в случае его ликвидации. Привилегированные акции не дают права решающего голоса при ведении дел компании. Эти акции могут быть: кумулятивными, т.е. при ухудшении финансового состояния компании дивиденды накапливаются и выдаются только в случае улучшения финансового состояния; отзывными (возвратными) — выкупленными акционерным обществом при наступлении определенных обстоятельств, за что владельцам выплачивают повышенную премию (сверх номинала); § обыкновенные, доход которых колеблется в зависимости от размера прибыли акционерного общества, его стратегии (общее собрание акционеров может принять решение не выплачивать дивиденды за определенный период, а вложить всю прибыль в инвестиции). Таким образом, держатели обыкновенных акций несут наибольший риск. Обыкновенные акции также могут быть с правом голоса, неголосующие, подчиненные, с ограниченным правом голоса. Рынок ценных бумаг, как во всем мире, так и в Российской Федерации, активно развивается. Все более широко осваивается практика так называемых производных (дериватов), или вспомогательных, финансовых инструментов. Иными словами, дериваты — это срочные контракты, обращаемые на рынках срочных сделок (организованных и неорганизованных), стоимость которых определяется исходя из стоимости базисного актива. Дериваты представлены следующими видами: § коллар — соглашение между двумя сторонами, заключаемое вне биржи, о предоставлении займа с плавающей ставкой, но с гарантией, что она не превысит и не упадет ниже заранее оговоренного уровня; § кэп — соглашение между двумя сторонами о предоставлении займа с плавающей ставкой, но с гарантией, что она не превысит некоторый данный уровень; § фло — соглашение между двумя сторонами о предоставлении займа с плавающей ставкой, но с гарантией, что она не упадет ниже заранее оговоренного уровня. Некоторые из производных финансовых инструментов являются вариантами традиционных инструментов финансовых рынков, тогда как другие представляют собой абсолютно новые виды. К вспомогательным финансовым инструментам относятся перечисленные ниже ценные бумаги. Чеки — это денежный документ, содержащий письменный приказ клиента банку, ведущему его текущий счет, уплатить определенную сумму чекодержателю. Владелец счета получает в банке чековую книжку и выписывает чеки в пределах суммы своего счета. В зависимости от метода обналичивания денежной суммы чеки бывают именными, ордерными или предъявительскими. Ордерный чек позволяет держателю переуступить право получения денег другому лицу с помощью передаточной надписи — индоссамента. В 1992 г. на финансовом рынке появился специфический вид государственных ценных бумаг — приватизационные чеки, которые показывали усредненную долю государственной собственности, приходящейся на одного жителя страны, по ценам 1990 г. Приватизационные чеки имели номинальную стоимость 10 000 руб. и свободное обращение на фондовом рынке. Векселя — ценные бумаги, удостоверяющие безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму владельцу векселя (векселедержателю). Вексель может быть выдан только юридическим или физическим лицом, зарегистрированным на территории РФ или иного государства, использующего рубль в качестве официальной денежной единицы. Различают простой и переводной векселя. Простой вексель выписывается заемщиком (векселедателем) и содержит обязательство платежа кредитору (векселедержателю). Он имеет следующие реквизиты: § наименование «вексель», которое должно упоминаться два раза — в названии и в тексте, где он называется «вексельной меткой»; § простое и ничем не обусловленное обязательство уплатить определенную сумму; § срок и место платежа; § дату и место составления векселя; § подпись векселедателя. Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и представляет собой приказ должнику (трассату) об уплате в указанный срок обозначенной суммы третьему лицу (ремитенту) или предъявителю. В безусловную долговую расписку вексель превращается после его акцепта трассатом. При передаче векселя от одного собственника другому на его оборотной стороне делается передаточная надпись — индоссамент. С помощью индоссамента вексель может циркулировать среди неограниченного круга лиц, выполняя функции наличных денег. Наиболее ликвидным является рынок векселей, снабженных гарантией крупных банков в форме аваля (поручительство, гарантии платежа). Векселя бывают срочные и на предъявителя. На срочном указан срок платежа. Вексель без срока платежа рассматривается как подлежащий оплате по предъявлению. Кроме того, различаются векселя казначейские, банковские, коммерческие, в зависимости от вида трассанта. Казначейский вексель выпускается государством (денежными властями) для покрытия его расходов и обычно является краткосрочным. Выпуск банковских векселей осуществляется банками или банковскими консорциумами. Доход по этим векселям определяется как разница между ценой погашения, равной номиналу, и ценой продажи банковского векселя, которая ниже номинала. Коммерческий (торговый) вексель используется для кредитования торговых операций. В основном он выдается предприятиям под залог товаров при осуществлении торговых сделок как платежный документ или долговое обязательство. Сертификаты бывают: § сберегательными, т.е. являются обязательствами, удостоверяющими право вкладчика или его правопреемника на получение вложенной суммы и процентов по истечении установленного срока; § депозитными — это разновидность срочных банковских вкладов. Вложенные под депозитный сертификат средства должны храниться определенный срок. При изъятии их до наступления срока проценты выплачиваются не полностью. Депозитные сертификаты могут быть именными или на предъявителя, срочными или до востребования, акционерными или инвестиционными. Опцион — это ценная бумага (или договор), которая дает право на покупку или продажу других ценных бумаг по установленной цене в определенный период. Опционы появились в 1982 г. в связи с необходимостью оптимизации портфельных рисков в форме опционных контрактов на казначейские векселя, дающие инвестиционным менеджерам еще один инструмент хеджирования (один из методов диверсификации) рисков изменения процентных ставок. Существуют два вида опционов: § на покупателя, т.е. обязательство поставить конкретные ценные бумаги по требованию держателя опциона, или так называемый опцион колл; § на продавца, т.е. право (а не обязательство) продать ценную бумагу или определенный контракт по соответствующей цене в любое время в течение срока действия опциона, или так называемый опцион пут. Фьючерс, или финансовый фьючерсный контракт, — это твердое обязательство между покупателями и продавцами определенных ценных бумаг о покупке или продаже финансовых средств или товаров в будущем в определенные сроки по цене, устанавливаемой на момент заключения фьючерсного соглашения. Фьючерсы могут быть в форме стандартных контрактов или фьючерсами по опционам. Фьючерсы разработаны и внедрены в 1975 г. на Чикагской товарной бирже. 18.3. Показатели фондовых биржБиржа — это организованный рынок для торговли стандартизированными (пшеница, хлопок, кофе) товарами или финансовыми инструментами (ценные бумаги), создаваемый профессиональными торговыми или финансовыми посредниками для взаимных оптовых операций. Это высококвалифицированный рынок, создаваемый для покупки-продажи высоколиквидных товаров крупнейшими, пользующимися доверием и финансово устойчивыми посредниками. Признаками классической биржи являются: § централизованный рынок с фиксированным местом торговли (наличие торговой площадки); § существование высокоэффективной процедуры отбора наилучших стандартных (массовых, однородных) товаров определенного качества с выраженной эластичностью цен, в том числе сезонной, возможность гарантий поставки и пр.; § отбор высококвалифицированных операторов рынка; § наличие временного регламента и стандартных торговых процедур; § централизация регистрации, оформления и расчета по сделкам; § надзор за деятельностью членов биржи; § регулярное установление официальных котировок. Основные функции биржи: § создание постоянно действующего рынка; § регулярное определение цен и котировок; § распространение максимально достоверной информации о товарах и финансовых инструментах, обращающихся на биржевом рынке; § поддержание профессионализма торговых и финансовых посредников; § индикация состояния экономики, ее товарных сегментов и финансовых рынков. В процессе своей деятельности биржи получают прибыль. Это и является их основной целью на рынке: прибыль для самой себя и прибыль для своих клиентов. Основным источником биржевой прибыли является прибыль: § от долгосрочного повышения курса цен на бирже — как разница между более высоким курсом продажи и более низким курсом покупки товаров, ценных бумаг и других финансовых инструментов; § от долгосрочных инвестиций в ценные бумаги с перспективой повышения котировок и с последующей реализацией; § по арбитражным биржевым операциям, при которых используются ценовые различия, существующие на различных рынках (рыночных сегментах), с целью извлечения прибыли на базе одновременной покупки товаров, валюты, ценных бумаг по более низким ценам и их продажи по более высоким ценам на других рыночных сегментах. Сюда же включается и так называемая прибыль «процентный арбитраж», которая строится на различиях в ставке доходности, существующей на разных финансовых рынках; § от проведения спекулятивных стратегий на бирже. В данном случае прибыль сформируется за счет преимущественно краткосрочных изменений курсов ценных бумаг в зависимости от экономической конъюнктуры, уровня странового и валютного рисков, финансовой устойчивости эмитента и других факторов, оказывающих влияние на соотношение спроса и предложения на фондовом рынке; § от предоставления участникам фондового рынка различных услуг. К биржевым услугам относятся продажа неконфнденциальной информации, технологий, учебных программ и т.д. Основные операции биржевого рынка осуществляются на биржевом аукционе. Биржевой аукцион — это механизм, определяющий порядок конкурентного установления цен при заключении участниками биржи сделок. Аукцион должен быть открытым (публичным) и гласным. Существует несколько способов организации биржевых аукционов: 1. Простой аукцион, который состоит из трех этапов: § предварительный сбор предложений на продажу; § открытие торга по каждой позиции места предложений. При этом организуются публичные ценовые соревнования между покупателями. Торги прекращаются, и совершение сделки фиксируется после объявления одним из покупателей наивысшей цены; § переход к следующей позиции листа предложений. 2. Двойной аукцион, который может быть непрерывным и онкольным. При онкольном аукционе осуществляются: предварительное накопление заявок на покупку и предложений о продаже; сведение заявок между собой по определенным правилам, различным для разных бирж; установление цены, но которой можно выполнить самое большое количество заявок и предложений; фиксация заключенных сделок и переход к следующей товарной позиции или продолжение заключения сделок по единой онкольной цене. Итак, биржевая статистика — это система показателей, характеризующих состояние биржевого рынка, она основана на анализе специфических показателей в статике и динамике. Рассмотрим подробнее основные показатели, анализируемые биржевой статистикой. 1. Анализ структуры фондовых индексов и средних, рассчитываемых на бирже в статике и динамике. Под фондовыми индексами и средними понимают индикаторы (показатели) изменения курса совокупности ценных бумаг. Традиционно термин «фондовый индекс» применяется и к биржевым средним, хотя это не корректно с точки зрения статистики. Наиболее известной биржевой средней является индекс Доу — Джонса — средний показатель курсов акций группы крупнейших компаний США. Представляет среднеарифметическую величину ежедневных котировок на конец торгового дня. Делителем является не число компаний, принимающих участие в выборке, а периодически корректируемый коэффициент. Этот индекс выступает наиболее обобщающим показателем, характеризующим уровень деловой активности и рыночной конъюнктуры. Кроме индекса Доу — Джонса аналогично исчисляются локальные индексы примерно по 65 компаниям. Индекс NIKKEI (Nikkei Stock Average Index) — ведущий специальный фондовый индекс Японии, исчисляемый на базе 225 акций, котируемых на Токийской фондовой бирже. С 70-х годов некоторые компании приступили к исчислению, анализу и регулярной публикации индексов по облигациям. Подобным расчетом занимаются в основном американские инвестиционные банки — «Леман Бразерс», «Меррил Линч», «Соломон Бразерс», «Д.П. Морган» и некоторые другие. Предпринимаются попытки построения комбинированных индексов по акциям и облигациям. 2. Анализ динамики числа и финансовой устойчивости институциональных единиц, включенных в листинг. Листинг — это процедура допуска ценных бумаг на Фондовую биржу. Требования к ценным бумагам и их эмитентам, допускаемым к котировке на Фондовой бирже, устанавливаются каждой биржей индивидуально. Общие требования, предъявляемые к эмитенту — кандидату на получение котировки на бирже, касаются минимального числа выпускаемых акций, минимального размера активов, прибыли и объема торговли по конкретному виду ценных бумаг. Как правило, за листинг берется плата, взнос может быть единовременным или регулярным. Наиболее строгие требования листинга существуют на Нью-Йоркской фондовой бирже. 3. Капитализация рынка, которая исчисляется как произведение рыночной стоимости акций, находящихся в обращении, на число выпущенных акций, находящихся в обращении. 4. Котировка ценных бумаг — выражается наиболее высокой ценой в нереализованных заявках и наиболее низкой цены в нереализованных предложениях о продаже. 5. Биржевой оборот — сумма продаж на Фондовой бирже за определенный период. Иногда этот показатель измеряется в процентах от уровня капитализации рынка. 6. Курс ценной бумаги — зависит от вида ценной бумаги и вида проводимого аукциона. Различаются курсы: § на начало дня, т.е. цена в момент открытия биржи или цена первой заключенной сделки; § на конец дня — цена в момент закрытия биржи или цена последней заключенной сделки. 7. Финансовые коэффициенты по конкретным видам ценных бумаг, которые выражаются следующими отношениями:

18.4. Источники статистической информации о рынке ценных бумаг и фондовых биржахОсновными источниками информации о рынке ценных бумаг и фондовых биржах являются результаты биржевых торгов, которые формируются в конце оперативного дня и регулярно публикуются. Специфика данной информации — в ее оперативности. Информация о котировках государственных и корпоративных ценных бумагах регулярно публикуется в специализированных экономических изданиях: «Вестнике Банка России», журналах «Рынок ценных бумаг», «Рейтинг», «Деньги», «Эксперт», «Коммерсант», а также в некоторых газетах. Так, в «Вестнике Банка России» еженедельно публикуются следующие сведения. 1. Информация об итогах торговли государственными краткосрочными облигациями и облигациями федерального займа с переменным купоном на ММВБ по показателям: § цены сделок в процентах от номинала — минимальная, максимальная и цена на момент закрытия биржи; § доходность по цене закрытия (% годовых); § величина оборота (по номиналу, млрд руб.); § накопленный доход (от номинала, %). 2. Основные характеристики ближайших купонных выплат по ОФЗ, к которым относятся регистрационный номер выпуска, дата выплаты ближайшего купона, количество дней до выплаты этого же купона, купонная процентная ставка в годовых процентах, размер купона в рублях. 3. Основные характеристики обращающихся на рынке выпусков ценных бумаг на конец периода (недели): § дата первичного размещения выпуска; § дата и срок погашения; § количество траншей, доразмещений и досрочных выкупов конкретного выпуска; § объем обращений (млрд руб.); § неразмещенный остаток (млрд руб.). 4. Некоторые аналитические показатели, характеризующие рынок государственных ценных бумаг, которые включают: § индикатор рыночного портфеля (% годовых), рассчитываемый как средняя доходность, взвешенная по срокам до погашения или до выплаты купона и по объемам в обращении; § индикатор оборота рынка, определяемый как средняя доходность, взвешенная по срокам до погашения и/или до выплаты купона по оборотам вторичного рынка; § коэффициенты оборачиваемости — общий, краткосрочный и среднесрочный; § номинальную стоимость (млрд руб.); § рыночную стоимость (млрд руб.); § дюрацию (дней), которая рассчитывается как средний срок до даты погашения, взвешенный по объемам в обращении. Аналогичная информация публикуется по некоторым основным корпоративным ценным бумагам. В настоящее время в России довольно хорошо развит рынок государственных ценных бумаг. Гораздо слабее на фондовом рынке представлены корпоративные ценные бумаги. В основном высоко котируются ценные бумаги ТЭК, некоторые ценные бумаги электротехнической промышленности. Контрольные вопросы 1. Что такое фондовый первичный и вторичный рынок? 2. Какие государственные ценные бумаги существуют в нашей стране? 3. Что такое «мусорные» облигации? 4. Что такое биржевой индекс и как определяется самый весомый из них? 5. Виды биржевых аукционов и их специфика. | |