| Главная » Учебно-методические материалы » СТАТИСТИКА » Курс социально-экономической статистики. Под ред. Назарова М.Г. |

| 22.01.2012, 20:39 | |

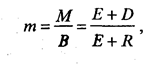

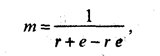

19.1. Социально-экономическая сущность банковской системы и задачи банковской статистикиБанковская система — неотъемлемая часть экономики любого государства. Современные банковские системы разных стран имеют многозвенную структуру. Основным звеном любой банковской системы является центральный (национальный) банк. Он принадлежит органам государственного управления (денежных властей) и осуществляет функции денежно-кредитного регулирования: § эмиссию национальной валюты; § управление международными резервами страны; § принятие обязательств в виде депозитов других банков; § роль кредитора последней инстанции; § роль фискального агента центрального правительства. В России действует двухзвенная банковская система, включающая Центральный банк РФ (Банк России) и кредитные организации, а также их филиалы и конторы, представительства иностранных банков (согласно определению, данному в Федеральном законе «О банках и банковской деятельности» от 03.02.1996 г.). Как единый эмиссионный центр Центральный (национальный) банк страны обладает монопольным правом на выпуск банкнот и монет, которые служат единственным официальным платежным средством. Необходимо отметить, что в своей деятельности «банк банков» страны не преследует цели получения прибыли. Так, Банк России осуществляет свои расходы за счет собственных доходов. Его основная цель — обеспечение бесперебойной деятельности всей экономики, снабжение ее необходимым количеством платежных средств. Таким образом, создается необходимый уровень ликвидности всей банковской системы. Кроме того, Центральный банк обеспечивает бесперебойную систему расчетов, осуществляет надзор за деятельностью коммерческих банков (кредитных организаций). Для этого он сохраняет обязательные резервы коммерческих банков для покрытия случайного (временного, сезонного) дефицита наличных денежных средств на случай возникновения форс-мажорных обстоятельств, стихийных бедствий и пр. Иными словами, Центральный банк является кредитором последней инстанции. В роли фискального агента центрального правительства национальный банк страны осуществляет следующую деятельность: § ведет счета учреждений центрального правительства, аккумулирует поступления в бюджет и внебюджетные фонды, осуществляет платежи по поручению Министерства финансов (Казначейства), Правительства; § проводит эмиссию и размещение новых выпусков государственных займов и ценных бумаг на первичном фондовом рынке и покупает государственные ценные бумаги для пополнения и улучшения структуры своего собственного портфеля; § является советником государственных и местных органов власти по финансовым и общеэкономическим вопросам. В РФ государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. В функции Центрального банка входит определение основных направлений денежно-кредитной политики банковской системы и экономики в целом с помощью некоторых специфических инструментов (уровень процентной ставки, изменение норм обязательных резервов, операции на открытом рынке). На основании вышеизложенного можно сформулировать основные направления социально-экономического статистического анализа: § выработка стратегии и тактики денежно-кредитной политики денежных властей страны; § определение размера официальной ставки рефинансирования в зависимости от состояния и перспектив развития экономики; § разработка стратегии и тактики платежной политики; § надзор за эффективностью деятельности отдельных кредитных организаций и банковской системы в целом; § контроль за валютной политикой; § составление платежного баланса Российской Федерации. 19.2. Показатели деятельности Центрального банка РФВ соответствии с Законом «О Центральном банке Российской Федерации (Банке России)» от 12.04.1995 г. основными целями деятельности Банка России являются: § защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; § развитие и укрепление банковской системы РФ; § обеспечение эффективного и бесперебойного функционирования системы расчетов. Получение прибыли не входит в цели деятельности Банка России. Банк России выполняет следующие функции: § во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля; § монопольно осуществляет эмиссию наличных денег и организует их обращение; § выступает кредитором последней инстанции для кредитных организаций, организует систему рефинансирования; § устанавливает правила осуществления расчетов в РФ; § устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы; § осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом; § осуществляет надзор за деятельностью кредитных организаций; § регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами; § выполняет самостоятельно или по поручению Правительства РФ все виды банковских операций, необходимых для решения своих основных задач; § осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок ведения расчетов с иностранными государствами; § организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством РФ; § принимает участие в разработке прогноза платежного баланса и организует составление платежного баланса РФ; § проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные; § осуществляет иные функции в соответствии с федеральными законами. Итак, перед Банком России совместно со всеми субъектами денежных властей стоит задача путем регулирования денежного оборота, кредитного обеспечения экономики и регулирования размера официальных резервов гарантировать стабильность национальной валюты страны. Для сохранения стабильной покупательной способности национальной валюты и ограничения ее количества в обращении Банк России создает монетарные предпосылки того, чтобы при достаточном экономическом росте за довольно длительный период были сохранены высокая степень занятости и эффективное использование всех видов ресурсов. Для практического осуществления денежно-кредитной политики важно установить, на основе каких показателей и факторов Центральный банк оценивает результаты своей деятельности. Такие показатели, как темп роста цен или рост реального валового продукта, вряд ли могут быть использованы напрямую, так как они являются результатом взаимодействия всех участников экономического процесса и зависят от поведения многих рыночных субъектов, а также от государственной бюджетной политики. Кроме того, необходимо помнить, что стимулирующее действие политики центральных банков начинается на денежном рынке (рынке капиталов), распространяется через финансовые рынки и проявляется в решениях на уровне государства и экономики в целом. Эта характерная особенность монетарного трансмиссионного процесса не позволяет оценивать результаты денежно-кредитной политики, используя какой-либо отдельный инструмент (например, только величину дисконтной ставки и ее колебаний). Результаты денежно-кредитной политики в статике и динамике можно оценить только с помощью монетарных индикаторов, которые в определенном смысле являются связующим звеном между денежным рынком (как сферы непосредственного осуществления операций Центрального банка) и основными экономическими показателями, находящимися под влиянием денежно-кредитной политики. Поэтому не случайно с начала 70-х годов, когда мировые инфляционные тенденции приобрели новую динамику и общая международная обстановка сильнее, чем прежде, препятствовала стабилизирующим усилиям денежно-кредитной политики, перед многими центральными (национальными) банками встала задача нахождения приемлемых монетарных индикаторов и промежуточных целевых величин. Такой промежуточной целевой величиной стала динамика величины денежной массы в качестве официального показателя денежно-кредитной политики. Статистической основой показателей денежной массы Ml, М2 и МЗ (которые подробно будут рассмотрены в главе «Статистика денежного обращения») является денежная и банковская статистика. Данные по этим показателям рассчитываются ежемесячно в рамках консолидированного баланса банковской системы, включая баланс Центрального банка, а анализ осуществляется в рамках так называемого монетарного анализа. Таким образом, в основу экономической политики государства и денежных властей положены: достижение экономического роста, обеспечение занятости, стабильность цен, устойчивость платежного баланса. Выбранные параметры закладываются в финансовую программу и представляются в ежегодном официальном документе Центрального банка «Основные направления денежно-кредитной политики», который обсуждается и принимается Правительством и Государственной Думой. Как монетарная политика денежных властей выступает частью экономической политики государства, так и ее целевые показатели по денежно-кредитным счетам есть часть финансовой программы. Банк России, будучи органом, определяющим и проводящим (контролирующим) денежно-кредитную политику в РФ, использует следующие инструменты и методы анализа и контроля за ее осуществлением. 1. Определение процентных ставок по совершаемым операциям. Банк России устанавливает одну или несколько официальных процентных ставок с учетом специфики различных видов операций или проводит процентную политику без фиксации официальной процентной ставки. Процентная ставка — это форма потребительской стоимости кредита, плата за предоставление денежного капитала. Основную роль в системе процентных ставок играет официальная ставка рефинансирования Банка России. По ней кредитные организации рефинансируются у ЦБ РФ, получая краткосрочные ссуды или переучитывая коммерческие векселя. Существуют две формы базовой процентной ставки: § ставка рефинансирования, которая устанавливается исходя из динамики инфляции, а также уровня доходности, складывающейся на рынке государственных ценных бумаг. Процентная ставка по долгосрочным (на срок от 15 до 30 дней) ссудам устанавливается на уровне, равном ставке рефинансирования; § ставка редисконтирования. Очень близка к ставке редисконтирования ставка по ломбардному кредитованию (по ломбардным операциям), т.е. по кредитованию коммерческих банков под залог векселей и ценных бумаг. Степень реальной значимости той или иной базовой ставки зависит от соотношения уровня развития вексельного обращения (кредитования) и системы рефинансирования. Путем изменения уровня официальной процентной ставки Банк России осуществляет определенную денежно-кредитную политику, оказывая влияние на объем и структуру денежной массы и на уровень инфляции. Понижая официальную процентную ставку, банк делает кредитные ресурсы более дешевыми и доступными. Подобным образом стимулируются рост и развитие инвестиционной деятельности, а также оживление экономики страны. Иными словами, в обращении находятся «дешевые» деньги. Повышение официальной процентной ставки ведет к «сжатию» денежно-кредитной массы, замедлению темпов инфляции. Но одновременно с этим политика «дорогих» денег приводит к сокращению инвестиционных процессов в связи с ограниченным предоставлением долгосрочных кредитов. Таким образом, денежно-кредитная политика центрального (национального) банка должна балансировать, постоянно находить оптимальный уровень официальной процентной ставки. Проблема усложняется тем, что на практике официальная процентная ставка может быть положительной, если ее уровень выше уровня инфляции, и отрицательной, если ее уровень не успевает за ростом инфляции. Процентные ставки по кредитам и депозитам кредитных организаций определяются рынком. Существует еще так называемая ставка РЕПО, по которой первичные дилеры получают кредитные средства Банка России. Официальная базовая процентная ставка является основой для формирования рыночных процентных ставок. Взаимосвязь между базовой и рыночной процентными ставками выражается в том, что обычно рыночные ставки растут быстрее официальной в периоды экономического роста, и, наоборот, в период экономического спада рыночные ставки снижаются быстрее. Иными словами, рыночные ставки эластичны и являются более оперативным индикатором происходящих и ожидаемых изменений на рынках. В зависимости от уровня процентных ставок на банковском и межбанковском рынках, прогноза динамики их уровня поведение рыночных субъектов меняется следующим образом: а) ожидается рост достаточно низких процентных ставок. Банкам и небанковским финансовым учреждениям рекомендуется: увеличить сроки предоставления заемных средств; сократить размер кредитов с фиксированной процентной ставкой; сократить вложения и сроки уже вложенных средств в инвестиции; постараться продать часть инвестиций в виде ценных бумаг; увеличить долю привлеченных долгосрочных кредитов; закрыть некоторые неосновные рисковые кредитные линии; б) процентные ставки растут и в ближайшем будущем ожидается достижение их максимума. Необходимо начать сокращение сроков выдачи заемных средств; приступить к удлинению сроков инвестиций, в том числе в форме ценных бумаг; увеличить долю кредитов с фиксированной ставкой; рассмотреть возможность досрочного погашения задолженности с фиксированной процентной ставкой; в) ожидается снижение достаточно высоких процентных ставок. В такой ситуации рекомендуется сократить сроки выдачи заемных средств; увеличить долю кредитов с фиксированной ставкой; увеличить сроки и размер портфеля ценных бумаг и инвестиций; открыть новые кредитные линии; г) процентные ставки снижаются, близки к минимуму. Необходимо: начать удлинение сроков предоставления заемных средств и сокращение сроков долгосрочных ссуд и инвестиций; увеличить удельный вес кредитов с плавающей ставкой; сократить операции на открытом рынке, в том числе с ценными бумагами; приступить к выборочной продаже активов с фиксированной ставкой или доходом; д) если сроки активов и пассивов приблизительно равны, неожиданный рост процентных ставок снижает рыночную цену активов и пассивов практически на одну и ту же сумму и фактически не изменяет результаты операции. Соответственно банк, имеющий активы со сравнительно длительными сроками и пассивы с более короткими сроками, столкнется со снижением доходов от операций при непредусмотренном увеличении рыночных ставок и их ростом при неожиданном падении рыночных ставок; е) непредусмотренное изменение рыночных ставок оказывает незначительное влияние на цену краткосрочных операций и более заметное воздействие на цену долгосрочных операций. Базовая процентная ставка является главным, но не единственным фактором, влияющим на уровень рыночных процентных ставок. Базовая процентная ставка равна годовой процентной ставке, устанавливаемой в качестве отправной величины для начисления процентов на различные виды предоставляемых банковских услуг. Существуют ставки кредитного рынка, применяемые в кредитных операциях, ставки депозитного рынка, а также ставки межбанковского рынка. Иногда, в зависимости от специфики конкретного банковского клиента, формируется индивидуальная процентная ставка для осуществления конкретной банковской услуги. Ставка краткосрочного кредитования первоклассного заемщика называется «прайм райт» и часто оказывается базовой для конкретного банка. Кроме ставок кредитного рынка существуют и процентные ставки денежного рынка, к которым относятся ставки по краткосрочным денежным обязательствам — казначейским, банковским и корпоративным векселям, прочим коммерческим бумагам. В условиях высокой инфляции ставки межбанковского рынка также входят в группу процентных ставок денежного рынка. В систему процентных ставок включают и ставки фондового рынка, содержащие процентные ставки по государственным и корпоративным ценным бумагам. Межстрановые процентные ставки регулируют денежные потоки по евродолларовым ссудам, евродолларовым облигациям и прочим евродолларовым инструментам денежного и фондового рынков. 2. Установление резервных требований для депонирования средств кредитных организации. Размер резервных требований устанавливается советом директоров ЦБ РФ в процентном отношении к общей сумме денежных средств, привлеченных банком. При закрытии (банкротстве) кредитной организации зарезервированные суммы возвращаются. С точки зрения осуществления оптимальной денежно-кредитной политики резервные требования выполняют двойную функцию. С одной стороны, они дают возможность в рамках долгосрочного управления банковской ликвидностью осуществлять коррекцию в стратегии долгосрочного создания денег или коррекцию объема неиспользованных банками лимитов рефинансирования (влияние ликвидности). С другой стороны, размер обязательных резервов поддерживает потребность банков в деньгах Центрального банка и приводит к достаточно стабильному и предсказуемому спросу на деньги. 3. Осуществление операций на открытом рынке в виде купли-продажи государственных и корпоративных ценных бумаг. Банк России является агентом Министерства финансов РФ и с помощью уполномоченных коммерческих банков совершает так называемые обратные сделки, а именно перепродажу ценных бумаг. Пределы (лимиты, объем) этих операций определяются советом директоров ЦБ РФ. 4. К одной из основных функций Банка России относятся валютные интервенции — купля-продажа иностранной валюты за российские рубли, а также покупка-продажа платежных документов и обязательств в иностранной валюте на межбанковском или биржевом рынках. Таким образом, Банк России оказывает иногда решающее влияние на динамику курса рубля, на спрос и предложение денег в экономике. Это один из важнейших инструментов сглаживания колебаний курса российской валюты и оптимизации валютного риска не только банковской системы, но и всей экономики страны. 5. Осуществление денежной эмиссии. Важнейшими источниками денежной эмиссии являются предоставление кредита банковской системе, внутригосударственному небанковскому сектору, а также сальдо от приобретения иностранных активов через банковскую систему, которое отражает приток денег во внутригосударственный небанковский сектор из заграничного оборота услуг и капитала. Дело в том, что приток денег в результате обмена услугами с зарубежными странами уменьшает потребность в кредитах внутри страны. 6. Установление основных ориентиров динамики денежной массы. Основными показателями являются денежная база и денежная масса, выраженная в форме денежных агрегатов. Денежная база — это резервные или первоначальные деньги, на основе которых создаются обязательства. Она выражается следующей формулой: MB = CIC + RR + DCB, (19.1) где CIC — наличные деньги в обращении; RR — обязательные резервы; DCB — средства коммерческих банков на корреспондентских счетах в Центральном банке. CIC=L(H+С), (19.2) где L — мультипликатор; Н — банкноты, выпущенные в обращение; С — монета, выпущенная в обращение. Денежная масса — это количество денег, выпущенных денежными властями страны (Центральным банком РФ). При стабильном спросе на деньги в соответствии с количественной теорией денег прирост денежной массы приводит к непосредственному повышению уровня цен, т.е. инфляции. Недостаток денежной массы ограничивает покупательную способность юридических и физических лиц. Поэтому одной из основных задач денежных властей является контроль за количеством выпущенных денег. Количество обращающихся в экономике страны денег контролируется с помощью анализа соотношения денежных агрегатов в статике и динамике. Агрегаты денежной массы — это кластеры, в которых различные виды платежных средств сгруппированы по определенным признакам. Соотношение между денежной массой и денежной базой или деньгами, выпущенными Центральным банком и числящимися в пассиве эмиссионного института, называется денежным мультипликатором. С одной стороны: М = Е + D, (19.3) где М — величина денежной массы; Е — количество эмитированных банкнот, т.е. банкноты, находящиеся в обращении; D — размер депозитов. С другой стороны: В = Е + R, (19.4) где В — денежная база; R — величина обязательных резервов. Тогда мультипликатор (т) выражается следующим образом:

или (19.5)

где r — отношение обязательных резервов к сумме депозитов, т.е. r=R/D; е — удельный вес наличных денег в форме металлических и бумажных денег, т.е. е = Е/М . Денежный мультипликатор можно рассматривать как деньги, выпущенные Центральным банком. Этот показатель является одним из основных индикаторов, с помощью которого осуществляется анализ и контроль за денежной массой, денежно-кредитной политикой в целом. 19.3. Показатели деятельности коммерческих банков (кредитных организаций)Банк — это: а) предприятие, учреждение, являющееся самостоятельной хозяйственной единицей, обладающее правом юридического лица, производящее и реализующее специфический продукт (банковские услуги); б) торговое предприятие, в задачи которого входит приобретение и перераспределение специфического товара — денег; в) посредник между различными физическими и/или юридическими лицами с целью аккумуляции свободных денежных ресурсов за определенную плату и передачи их другому клиенту (контрагенту, посреднику) также за установленную плату и на определенных условиях; г) агент биржи, чаще всего фондовой, с целью вложения свободных денежных ресурсов в ценные бумаги для получения прибыли как самим банком, так и клиентом; д) рисковое предприятие, так как его деятельность связана с принятием ряда специфических банковских рисков. Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. Банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. Небанковская кредитная организация имеет право осуществлять отдельные банковские операции, предусмотренные федеральным законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. К небанковским кредитным организациям относятся: страховые, лизинговые, финансовые компании; пенсионные, инвестиционные, благотворительные фонды; ломбарды; кредитные союзы, общества и товарищества; брокерские, дилерские, факторинговые фирмы и пр. Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Правовое регулирование банковской деятельности осуществляется Конституцией РФ, Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России. Филиалом кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации и осуществляющее от ее имени все или часть банковских операций, предусмотренных лицензией Банка России, выданной кредитной организации. Представительство кредитной организации — это ее обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющее ее интересы и осуществляющее их защиту. Представительство не имеет права осуществлять банковские операции. Филиалы и представительства кредитной организации не являются юридическими лицами и осуществляют свою деятельность на основании положений, утверждаемых создавшей их кредитной организацией. Коммерческий банк — это многофункциональное учреждение, выполняющее операции во всех секторах рынка ссудного капитала. Иными словами, банки производят кредитование, расчеты и финансирование отдельных предприятий, групп предприятий, отраслей промышленности, торговли, прочих юридических и физических лиц за счет привлеченных средств (депозитов). Все эти операции осуществляются на платной основе. Построение двухуровневой банковской системы стало возможным после принятия 17 июля 1987 г. постановления «О совершенствовании системы банков в стране». Первый коммерческий банк был зарегистрирован в августе 1988 г. В 1991 г. их число достигло 1300, на 1 января 1997 г. — 2589. На 1 января 1998 г. в России было зарегистрировано 2552 действующие кредитные организации и 16 банков со 100%-ным иностранным участием в капитале, а на 1 января 1999 г. — 2481 кредитная организация и 20 банков со 100%-ным иностранным капиталом. Некоторые из коммерческих банков являются «уполномоченными», т.е. имеют специальное разрешение правительства (и/или прочих правительственных органов) на проведение определенных (конкретных) видов банковских операций. К банковским операциям относятся: § привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); § размещение привлеченных средств от имени и за счет банка; § открытие и ведение банковских счетов физических и юридических лиц; § осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; § инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; § купля-продажа иностранной валюты в наличной и безналичной форме; § привлечение во вклады и размещение драгоценных металлов; § выдача банковских гарантий. Помимо перечисленных банковских операций кредитная организация вправе осуществлять следующие сделки: § выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; § приобретение права требования от третьих лиц исполнения обязательств в денежной форме; § доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; § осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; § предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; § лизинговые операции; § оказание консультационных и информационных услуг. Кредитная организация вправе выполнять иные сделки в соответствии с законодательством Российской Федерации. Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте. Правила сведения банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Кроме того, в соответствии с лицензией Банка России на осуществление банковских операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, операции с которыми не требуют получения специальной лицензии в соответствии с федеральными законами, а также вправе производить доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами, т.е. осуществлять профессиональную деятельность на первичном и вторичном рынках ценных бумаг, фондовом рынке. В зависимости от круга осуществляемых операций, рыночного сегмента их предоставления физическим и юридическим лицам коммерческие банки классифицируются следующим образом: § универсальные коммерческие банки, к которым относятся кредитные учреждения, осуществляющие в основном все виды банковских услуг (традиционные и нетрадиционные) — депозитные, кредитные, фондовые, расчетные, доверительные (трастовые), лизинговые, факторинговые, фьючерсные, консалтинговые и т.д.; § отраслевые — их характерной особенностью является структура уставного капитала (чаще она свойственна юридическим лицам, относящимся к одной отрасли) и структура кредитного, депозитного, инвестиционного портфелей и портфеля ценных бумаг (до 50% относится к определенной отрасли). Клиенты такого банка, как правило, принадлежат к отрасли, предоставившей акционерный капитал. Таким образом, сезонные колебания, уровень рисков (коэффициент «бета») конкретной отрасли отражаются на деятельности самих банков; § учетно-депозитные банки, которые осуществляют краткосрочные кредитные операции (сроком от 3 до 6 месяцев) по привлечению и/или размещению временно свободных средств (физических и/или юридических лиц. Кроме того, они свободно осуществляют кредитные и учетные операции со всеми видами ценных бумаг; § инвестиционные и инновационные банки — аккумулируют свободные денежные средства в основном в виде ценных бумаг на достаточно длительный срок. Часто эти операции осуществляются посредством выпуска облигационных займов и предоставления долгосрочных ссуд клиентам; § сберегательные (ссудосберегательные, взаимосберегательные) банки — привлекают мелкие вклады частных (физических) лиц на определенный срок (срочные вклады) или до востребования; § ипотечные (земельные) банки, которые выполняют кредитно-депозитные операции на долгосрочной основе под залог недвижимого имущества (реального основного капитала). В пассивной части балансов этих банков имеется одна особенность — достаточно высокий удельный вес собственных и привлеченных средств (собственного и привлеченного капитала), который поддерживается путем эмиссии так называемых ипотечных облигаций. В зависимости от обслуживаемого портфеля клиентов различаются банки: § биржевые; § потребительского кредита; § коммунальные; § страховые. В зависимости от специфики рыночного сегмента, контролируемого банком, банки делятся на: § международные (имеют филиалы или представительства в нескольких государствах); § муниципальные; § районные. И наконец, в зависимости от размера уставного капитала коммерческие банки бывают крупными, средними и мелкими. В настоящее время крупные и средние коммерческие банки проходят период трансформации среднего кадрового звена. Одним из эффективных вариантов решения этой проблемы считается совмещение основной деятельности банка с созданием структуры «айсберга». Суть этой системы заключается в том, что собственно банковской деятельностью занимается относительно небольшая группа специалистов, а большая часть — «подводная» — выполняет рутинную работу, связанную со сбором, систематизацией и переработкой информации. При этом именно «подводная» часть и дает банку возможность квалифицированно оценивать возникающие ситуации и грамотно принимать решения. Иными словами, банки могут справиться со своими задачами, только создав мощные информационно-аналитические службы. В соответствии с инструкцией ЦБ РФ от 01.10.1997 г. № 1 «О порядке регулирования деятельности кредитных организаций» и последующими изменениями и дополнениями установлены обязательные экономические нормативы деятельности банков. Рассмотрим некоторые из них. 1. Норматив достаточности собственных средств (капитала) банка, который определяется как отношение собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска, за вычетом величины созданных резервов под обеспечение ценных бумаг и на возможные потери по ссудам. Гарантии и поручительства, выданные в пользу дочерней компании, не включаются. Минимально допустимое значение норматива устанавливается в следующих размерах: от 5 млн евро и выше: с 01.02.1999 г. — 8%; с 01.01.2000 г.—10%; менее 5 млн евро: с 01.02.1999 г. — 9%; с 01.01.2000 г.—11%. 2. Минимальный размер собственных средств (капитала) банка. Величина собственных средств (капитала) банка определяется как: § сумма уставного капитала, фондов банка и нераспределенной прибыли; § скорректированная на резерв на возможные потери по ссудам, на полученный (уплаченный) авансом накопленный купонный доход, переоценку средств в иностранной валюте, переоценку ценных бумаг, обращаемых на ОРЦБ, и на переоценку драгоценных металлов; § уменьшенная на величину: допущенных убытков; выкупленных собственных акций; превышения размера уставного капитала неакционерного банка над его зарегистрированным значением; недосозданного обязательного резерва на возможные потери по ссудам; недосозданного обязательного резерва под обесценение вложений в ценные бумаги; кредитов, гарантий и поручительств, предоставленных банком своим акционерам (участникам и инсайдерам) сверх установленного лимита; превышения затрат на приобретение материальных активов (в том числе основных средств) над собственными источниками; расходов будущих периодов по начисленным, но не уплаченным в срок (просроченным) процентам; просроченной свыше 30 дней дебиторской задолженности; расчетов с организациями банков по выделенным средствам; вложений банка в акции дочерних и зависимых хозяйственных обществ, приобретенных для инвестирования; вложений в капиталы кредитных организаций — резидентов. 3. Нормативы ликвидности банка, т.е. способности банка обеспечивать своевременное выполнение своих обязательств: § норматив мгновенной ликвидности, который определяется как отношение суммы высоколиквидных средств банка к величине обязательств банка по счетам до востребования. Минимально допустимое значение этого норматива устанавливается в размере 20%; § норматив текущей ликвидности — определяется как отношение суммы ликвидных активов банка к величине обязательств банка по счетам до востребования и на срок до 30 дней. Минимально допустимое значение норматива устанавливается в размере 70% с баланса на 01.02.1999 г.; § норматив долгосрочной ликвидности, который рассчитывается как отношение всей долгосрочной задолженности, включая выданные гарантии и поручительства, сроком погашения свыше года к собственным средствам (капиталу) банка, а также обязательствам банка по депозитным счетам и другим долговым обязательствам сроком погашения свыше года. Максимально допустимое значение норматива устанавливается в размере 120%; § норматив общей ликвидности — определяется как процентное соотношение ликвидных активов и суммарных активов банка. Минимально допустимое значение норматива устанавливается в размере 20%. 4. Совокупная величина кредитов и займов, выданных инсайдерам, которая не может превышать 3% собственных средств (капитала) банка. 5. Максимальный размер привлеченных денежных средств (депозитов) населения, который устанавливается как процентное соотношение общей суммы денежных вкладов (депозитов) населения и величины собственных средств (капитала) банка. Максимально допустимое значение — 100%. 5.1. Максимальный размер обязательств банка перед банками-нерезидентами и финансовыми организациями-нерезидентами также устанавливается как процентное соотношение величины обязательств банка перед вышеупомянутыми субъектами и собственных средств (капитала) банка. Максимально допустимое значение — 400%. 6. Норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц. Максимально допустимое значение — 25%. 19.4. Статистика сберегательного делаС точки зрения социально-экономической статистики в банковской системе любого государства сберегательное дело занимает особое место. Объясняется это тем, что именно деятельность сберегательных учреждений, привлекающих на регулярной основе и в массовом порядке временно свободные денежные средства населения, в значительной степени определяет динамику нормы сбережений как одного из основных показателей социально-экономической статистики в статике и динамике. Без финансового участия сберегательных институтов сегодня невозможно представить проведение структурно-региональной политики, природоохранных мероприятий, деятельность современного коммунального хозяйства и жилищного строительства. К этому следует добавить, что сберегательные учреждения остаются главными элементами банковской системы, обслуживающими массового клиента. В содержательном отношении признак социальной значимости сберегательных учреждений в условиях развития системы социального страхования, социальная ориентация сберегательных институтов состоят в создании физическим лицам необходимых финансовых условий для реализации их прав на благоустроенное жилье, организацию досуга, культурное развитие, достойную среду обитания. Сберегательные кредитные организации (банки, институты) играют в экономике роль финансовых посредников, т.е. они призваны обеспечивать эффективное перераспределение временно свободных финансовых средств между экономическими агентами. Главной особенностью сберегательных институтов является привлечение к процессу сбережения на регулярной основе финансовых средств населения, и прежде всего лиц с невысоким и средним уровнями доходов. Депозиты (вклады) именно этих категорий вкладчиков составляют основу пассивов сберегательных банков. Этим объясняется применение широкого круга мер по государственному регулированию деятельности сберегательных институтов, которая на самом деле является достаточно узконаправленной. До настоящего времени наличие жестких ограничений деятельности снижало возможности сберегательных институтов конкурировать с другими банковскими учреждениями, а преимущества, предоставляемые государством, оказались недостаточными для компенсации финансовых потерь. В поисках способов выживания система Сберегательного банка Российской Федерации все больше начинает функционировать как система универсальных финансовых учреждений, стремясь увеличить свой капитал, диверсифицировать набор предоставляемых банковских услуг, выйти на новые рыночные сегменты. Основными источниками финансовых средств сберегательных институтов являются: § сберегательные депозиты. Исторически основным источником средств сберегательных институтов, в том числе и Сберегательного банка РФ, были сберегательные вклады физических лиц. Большинство сберегательных счетов предлагали и предлагают весьма скромный по сравнению с другими кредитными организациями доход, но обладают чертами ликвидности и стабильности, столь важными для клиентов с ограниченными средствами. Однако преобладающие по размерам сберегательные депозиты не являются стабильными. Колебания процентных ставок, изменения экономической активности и денежно-кредитной политики государственных органов управления оказывают значительное влияние на размер депозитов и возможность сберегательных банков удерживать вклады физических и юридических лиц. В связи с общей экономической ситуацией, уровнем странового и валютного рисков в последнее время в структуре пассивов стали преобладать срочные (более дорогие) вклады; § срочные депозиты. Среди наиболее популярных высокодоходных срочных депозитов, предлагаемых учреждениями Сберегательного банка РФ, выделяются депозитные сертификаты денежного рынка. Доходы по этим инструментам достаточно чувствительны к изменению краткосрочных процентных ставок и имеют номинацию и другие характеристики, отражающие конкретные условия каждого отдельного рыночного сегмента; § собственный капитал, состоящий из нераспределенной прибыли и номинальной стоимости государственных ценных бумаг, а также стоимости выпущенных в обращение акций. Доля этих средств в пассивах сберегательных учреждений имеет небольшой удельный вес, не является крупным источником финансовых средств кредитных учреждений и призвана защитить интересы вкладчиков. Особенность сберегательных кредитных учреждений заключается в том, что, хотя они не находятся в собственности своих вкладчиков, они тем не менее сохраняют счета собственного капитала, обычно именуемые главными (резервными) счетами или резервами собственного капитала, на которые зачисляются доходы, не выплачиваемые в виде дивидендов. Роль этих счетов — защита интересов клиентов от будущих потерь; § прочие источники финансовых средств. Реагируя на растущую конкуренцию, сберегательные учреждения стремятся к тому, чтобы стать универсальным финансовым институтом, предоставляя достаточно широкий спектр банковских и финансовых услуг, схожий с тем, который предоставляется прочими кредитными организациями. Некоторые сберегательные банки в настоящее время предлагают своим клиентам кредитные карточки и автоматический перевод средств со сберегательных счетов на текущие счета для покрытия овердрафта (задолженности банкам), так, чтобы клиенты могли получать процент по остаткам на чековых книжках до тех пор, пока эти средства необходимы для оплаты товаров и услуг. Новой услугой, предлагаемой сберегательными банками в последнее время, являются счета с платежным приказом — приносящий процент вклад, позволяющий выписывать платежные приказы (чеки), используя средства сберегательного счета клиента. 19.5. Источники статистической информации о банковской системе и основные методы ее анализаОсновным источником статистической информации о деятельности Банка России и банковской системы в целом является баланс, который формируется в соответствии с Планом счетов бухгалтерского учета в кредитных организациях и Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденных приказом Банка России от 18.06.1997 г. № 02-263. С 01.01.1998 г. одновременно с деноминацией российской национальной валюты и изменением масштаба цен был введен новый План счетов. На базе расширенного баланса Центрального банка. Сберегательного банка, Внешэкономбанка РФ и кредитных организаций формируются следующие основные документы — источники социально-экономической статистической информации. 1. Сводный баланс Центрального банка РФ по позициям: § актив: золото; иностранная валюта; наличные деньги в кассах; кредиты Министерству финансов РФ; операции с ценными бумагами; кредиты, межгосударственные расчеты; прочие активы; § пассив: уставный капитал; резервы и фонды; валютные счета; наличные деньги в обращении; средства коммерческих банков; средства бюджетов и клиентов; средства в расчетах; прочие пассивы. 2. Сводный баланс кредитных организаций, включающий: § актив: касса и другие средства в рублях и инвалюте; драгоценные металлы; средства на резервном счете ЦБ; средства на корсчетах в рублях и иностранной валюте (в том числе средства на корсчете в ЦБ); кредиты, выданные хозяйству, населению в рублях и инвалюте, включая краткосрочные, долгосрочные кредиты, а также просроченную задолженность без процентов; просроченная задолженность клиентов по ссудам банка; просроченные проценты по кредитам; финансирование капитальных вложений; ценные бумаги, паи, акции, приобретенные банком (в том числе государственные ценные бумаги и векселя в портфеле банка); дебиторы банка в рублях и иностранной валюте и другие операции; здания, сооружения и другие вложения в затраты капитального характера; отвлеченные средства за счет прибыли, в том числе за счет прибыли отчетного года и прибыли прошлых лет; прочие активы, в том числе счета по межзачету; § пассив: фонды банка всего, в том числе уставный фонд (капитал); средства других банков на корсчете в комбанках в рублях и иностранной валюте; средства бюджетов; средства, привлеченные от предприятий, организаций, населения, в рублях и иностранной валюте (в том числе на текущих счетах, депозиты, вклады населения и другие счета физических лиц); средства для финансирования капитальных вложений; кредиты, полученные от других банков, и проценты по ним в рублях и иностранной валюте (в том числе централизованные, просроченные централизованные и проценты по ним); обращаемые на рынке долговые обязательства (в том числе банковские акцепты и собственные векселя); средства в расчетах; кредиторы банка в рублях и иностранной валюте и другие операции; прибыль банков, в том числе прибыль (убытки) отчетного года и прошлых лет; прочие пассивы (в том числе резерв под обесценение ценных бумаг, резерв на возможные потери по ссудам, средства по межзачету). 3. Инструкция ЦБ РФ № 1 «О порядке регулирования деятельности кредитных организаций» с изменениями и дополнениями. 4. Инструкция ЦБ РФ от 01.10.1997 г. № 17 «О составлении финансовой отчетности» с изменениями и дополнениями. 5. Формы статистической отчетности, разработанные отдельными департаментами и подразделениями Банка России, для сбора и анализа информации по конкретным направлениям деятельности Банка России и кредитных организаций. Эти документы вошли в указания «О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации». Контрольные вопросы 1. Каковы основные функции Центрального банка РФ? 2. Какую роль выполняет официальная процентная ставка, определяемая Центральным банком? 3. Какая зависимость существует между величиной денежной массы и уровнем инфляции? 4. Какой индикатор характеризует связь между денежной массой и денежной базой? 5. По какому нормативному документу ЦБ РФ контролирует деятельность кредитных организаций? | |