| Главная » Учебно-методические материалы » СТАТИСТИКА » Курс социально-экономической статистики. Под ред. Назарова М.Г. |

| 22.01.2012, 21:31 | |

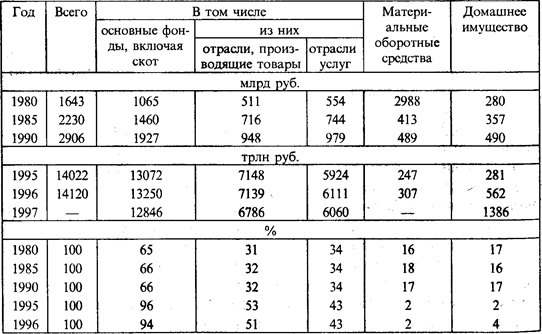

28.1. Социально-экономическая сущность национального богатстваНациональное богатство (НБ) — важнейшая социально-экономическая категория, используемая для оценки экономического потенциала и уровня экономического развития страны. Национальное богатство было одним из первых макроэкономических показателей, определяемых экономической наукой. Оценки национального богатства были произведены рядом европейских экономистов еще в XVII в. Показатели богатства служили для измерения накопленных результатов предшествовавших циклов производства, оценки уровня экономического развития и мощи государства. Однако в понятии и методологии исчисления НБ до последнего времени не было единообразия, что затрудняло международные сопоставления. В состав показателей богатства в отдельных странах включали разные компоненты исходя из конкретных задач и возможностей. Были попытки включить в состав национального богатства и население. Полученные показатели, естественно, отличались по своему составу, по элементам, были несопоставимы при международных сравнениях. Подобные различия обусловливают необходимость уточнения состава НБ по компонентам. Исходным моментом является определение НБ как экономической категории и объекта статистического изучения. В отечественной статистической практике национальное богатство долгое время определялось как совокупность материальных благ, накопленных трудом всех предшествовавших поколений (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных ресурсов. Новый международный стандарт СНС (1993 г.) рекомендует использовать единую классификацию основных элементов активов НБ и методику их исчисления в секторах экономики и стране в целом. Стандартизированная методика позволяет агрегировать значения соответствующих показателей активов отдельных стран в региональные и мировые итоги, обеспечивает сравнительный анализ НБ разных стран. Интеграция методологии статистической характеристики национального богатства в общую систему национального счетоводства увязывает его с другими макроэкономическими показателями, отражаемыми в СНС, с результатами экономической деятельности, т.е. расширяет возможности анализа получаемой информации. Вместе с тем в документах ООН по национальному богатству отсутствует четкое статистическое определение этой категории. В рекомендациях ООН по составлению СНС 1993 г. содержится перечень отдельных компонентов национального богатства. С учетом этого состава можно дать следующее определение данной экономической категории. Национальное богатство — это совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших поколений, принадлежащих стране или ее резидентам и находящихся на экономической территории данной страны и за ее пределами (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных и других ресурсов. В определении подчеркивается следующее: § национальное богатство — моментный показатель, что отличает его от других макроэкономических показателей; § по источникам происхождения НБ состоит из двух частей — непроизведенных активов и национального имущества; § в его составе учитываются не только материальные, но и нематериальные (финансовые и нефинансовые) активы; § компоненты национального богатства, принадлежащие России, могут располагаться как на ее экономической территории, так и за ее пределами; § имеет место юридическая форма существования НБ: в его объем входит как государственное, так и негосударственное имущество, принадлежащее отдельным физическим и юридическим лицам — резидентам. НБ — собственный капитал — разность между стоимостью всех активов и всех обязательств. В Методических положениях по статистике Госкомстата РФ национальное богатство определяется как совокупность ресурсов страны (экономических активов), создающих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Для экономических активов (ЭА) характерны следующие признаки: § в отношении их институциональные единицы осуществляют права собственности — индивидуально или коллективно; § собственники ЭА получают экономическую выгоду в результате владения ими или использования их в течение определенного времени. Таким образом, национальное богатство как объект статистического изучения и экономическая категория призвано отразить накопление не только материальных, но и нематериальных финансовых и нефинансовых активов у юридических (предприятий и организаций) и физических лиц (отдельных граждан), а следовательно, у страны в целом. Важной частью национального богатства является национальное имущество — результат накопления собственного капитала — материальных и нематериальных, финансовых и нефинансовых активов у юридических и физических лиц, в отраслях и секторах экономики страны и ее регионов. Отдельно учитываются потребительские товары длительного пользования, прямые иностранные инвестиции и золотой запас. В состав национального имущества входит и личное имущество населения (жилищные и непроизводственные постройки, бытовые предметы длительного пользования и запасы потребительского назначения), методология оценки которого еще полностью не разработана и информация о котором дается справочно. В настоящее время Государственное агентство по статистике публикует следующую информацию о национальном богатстве (табл. 28.1). Таблица 28.1 Структура стоимости национального богатства (без учета стоимости земли, недр и лесов — на конец года)*

* Российский статистический ежегодник. М., 1998. С. 70. 28.2. Состав национального богатстваВ национальное богатство (рис. 28.1) включаются следующие экономические активы: § произведенные нефинансовые активы; § непроизведенные нефинансовые активы; § финансовые активы. Нефинансовые активы в зависимости от их происхождения подразделяются на произведенные в результате производственной деятельности и на непроизведенные —.дары природы. Произведенные нефинансовые активы — это накопленные активы, созданные в результате труда всех предшествующих поколений. В их состав входят: § основные фонды (основной капитал); § оборотный капитал; § запасы материальных оборотных средств, резервы и др.; § ценности. Произведенные нефинансовые активы — это основные фонды, функционирующие в отраслях, производящих товары и услуги, запасы материальных оборотных средств, резервы и запасы различного назначения, имущество населения и ценности. Непроизведенные нефинансовые активы включают активы, которые не являются результатом производства, но используются в этом процессе. Они делятся на материальные и нематериальные. К непроизведенным материальным активам относятся природные активы — земля, недра, естественные биологические ресурсы, водные ресурсы под землей и др. Непроизведенные нефинансовые активы не являются результатом производства и состоят из культивируемых, воспроизводимых и разрабатываемых невоспроизводимых природных ресурсов, а также некоторых нематериальных активов; они могут быть как материального (запасы природных ресурсов), так и нематериального характера (патенты, лицензии, имидж, репутация фирмы). Содержание указанных групп активов определяется соответствующими классификациями. В классификации активов новой СНС проводится различие между: финансовыми и нефинансовыми активами; произведенными и непроизведенными активами; материальными и нематериальными активами. Ниже приводится классификация активов в агрегированной форме, принятая в СНС*. * Иванов Ю. К выходу в свет новой системы национальных счетов ООН // Вопросы экономики. 1995. № 5. С. 148. Состав НБ в современной трактовке представлен на рис. 28.1.

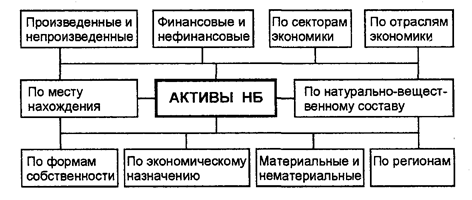

Рис. 28.1. Состав национального богатства Состав экономических активов 1. Нефинансовые активы. 1.1. Произведенные активы. 1.1.1. Материальные активы. 1.1.1.1. Основные фонды. 1.1.1.2. Материальные оборотные средства. 1.1.1.3. Ценности. 1.1.2. Нематериальные активы (основные фонды). 1.1.2.1. Затраты на геологоразведку. 1.1.2.2. Средства программного обеспечения. 1.1.2.3. Оригиналы художественных и литературных произведений. 1.2. Непроизведенные активы. 1.2.1. Материальные активы. 1.2.1.1. Земля. 1.2.1.2. Полезные ископаемые. 1.2.2. Нематериальные активы (лицензии, патенты и т.д.). 2. Финансовые активы (монетарное золото, специальные права заимствования, денежная наличность, депозиты, акции и другие ценные бумаги, займы и т.д.). 3. Все активы (1 +2). Таким образом, все экономические активы делятся на нефинансовые и финансовые. Применяемое в международной практике понятие «основной капитал» по сравнению с понятием «основные фонды», используемым в отечественной практике, является более обобщающим, объединяющим совокупность воспроизводимых материальных и нематериальных активов. Главными критериями отнесения этих активов к основному капиталу служат функционирование их более года и многократное участие в производстве материальных благ и услуг. Основной капитал включает произведенные материальные и нематериальные активы. Материальная часть основного капитала — это основные фонды, участвующие в процессе производства многократно и переносящие свою стоимость на изготовляемые с их помощью продукт или услугу по частям, по мере износа. Именно многократное или продолжительное использование есть критерий определения основного капитала. Собственный капитал — это разность между стоимостью всех активов и стоимостью всех обязательств на конкретный момент. Именно он и составляет национальное богатство. Поскольку в СНС все виды деятельности по производству продуктов и услуг являются производственными, то и весь основной капитал трактуется как производственный. Материальный основной капитал — это основные фонды в традиционной для отечественной практики концепции, т.е. в материальной форме. В соответствии с рекомендациями ООН к СНС 1993 г. в состав этой части основного капитала входят также все сооружения и объекты двойного назначения — военного и гражданского (например, аэродромы, доки, дороги, госпитали). Нематериальный основной капитал включает компьютерное программное обеспечение, геолого-разведочные работы, оригиналы литературных и художественных произведений и т.п. При оценке основного капитала на конкретный момент каждый актив и каждое обязательство (например, секторов экономики) должны идентифицироваться по имеющейся классификации таких ресурсов. Запасы материальных оборотных средств — все товары, имеющиеся в данное время у хозяйственных единиц, не включенные в валовое накопление основного капитала, а именно: § производственные запасы; § незавершенное производство; § готовая продукция; § товары для перепродажи; § государственные материальные резервы. В СНС покупка ценностей отражается не как расход на потребление, а как приобретение отдельной категории активов. Запасы драгоценных металлов и камней и других дорогостоящих активов, предназначенных для обработки на данном предприятии, включаются в состав материальных оборотных средств и не входят в ценности. Ценности — средства сбережения, состоящие из дорогостоящих запасов товаров длительного пользования, которые не изнашиваются, как правило, не используются для потребления или в производстве и стоимость которых со временем не уменьшается. Они включают: драгоценные металлы и камни, антикварные изделия, коллекции и произведения искусства. В состав нефинансовых произведенных активов входит и домашнее имущество, которое выделяется в отечественной статистической практике справочно. Первые два типа произведенных нефинансовых активов (за исключением нематериального основного капитала) по своему составу в основном соответствуют показателям национального богатства, которые рассчитываются отечественной статистикой и могут использоваться для перехода к исчислению НБ по стандарту СНС. Некоторые ресурсы природного происхождения не рассматриваются в СНС как экономические активы, так как на них не распространяются права собственности или владение ими при существующем уровне технологии, цен и экономической инфраструктуры не приносит экономической выгоды (воздушное пространство, океаны, не открытые или открытые, но недоступные для разработки полезные ископаемые и т.д.). Непроизведенные нематериальные активы представляют собой юридические формы, которые составляются в связи с процессом производства и периодически переходят от одних институциональных единиц к другим (авторские права, лицензии, торговые знаки и т.п.). Нематериальные активы в национальном богатстве — важная и наименее исследованная в отечественной статистической практике часть национального богатства. Следует отметить, что понятие нематериальных активов в составе ресурсов экономического потенциала шире, чем в национальном богатстве. Все нематериальные активы можно условно разделить на две группы: нематериальные активы, носителями которых являются люди; нематериальные активы, которые составляют условия осуществления экономической деятельности. К первой группе относятся уровень образования и культуры населения, его здоровье, талант артистов и спортсменов, изобретателей и деятелей искусства и т.д. Эта часть активов учитывается при оценке социально-экономического потенциала, а в состав национального богатства не включается. Однако данный вопрос остается дискуссионным, и имеются предложения по учету указанной группы нематериальных активов в составе человеческого «капитала». Во вторую группу включаются экологическая обстановка, система государственного управления, международная ситуация, политическая стабильность, криминогенная обстановка. Сюда же относятся различные документы, которые выступают как представители отдельных элементов экономического потенциала. Активы, состоящие из финансовых средств (денежные средства, валюта, ценности), ценных бумаг (акции, облигации, векселя, долговые расписки) и документов (дипломы, патенты, бумаги на право собственности, лицензии, фирменные марки, товарные знаки и т.д.), входят в состав национального богатства. Обе эти группы нематериальных активов, определяющие условия осуществления экономической деятельности, являются не составляющей частью национального богатства, а факторами его сохранения и наращивания. Значение подобных факторов в настоящее время возрастает. Организация производства, предпринимательская деятельность, маркетинг, финансирование производства становятся все более решающими. Финансовые активы — запасы финансовых средств у хозяйственных единиц, в секторах и в стране в целом, предназначенные для осуществления финансовых расчетов: монетарное золото, валюта и депозиты, ценные бумаги, кроме акций, займы и т.д. При этом денежные средства в российской валюте являются элементом национального богатства для их владельцев не только на территории России, но и в государствах рублевой зоны (на Украине, в Белоруссии и др.). Классификация финансовых активов определена Общероссийским классификатором финансовых активов (ОКФА). Большинство финансовых активов представляют собой финансовые требования, которые дают право их владельцу-кредитору на получение платежа или серии платежей от другой хозяйственной единицы — должника, в соответствии с контрактом между ними. Такие требования погашаются внутри страны должником обязательств по контракту; помимо этого кредитор может получить проценты, обусловленные условиями контракта, под доход от собственности. Таким образом, в составе активов как элементы национального богатства остаются только активы и сальдо взаимных расчетов с другими странами. Помимо финансовых требований финансовые активы представлены в формах монетарного золота, специальных прав заимствования, распределяемых Международным валютным фондом как средство платежа; акций корпораций и некоторых платежных документов. Что же касается ценных бумаг, векселей, лотерейных билетов, сертификатов, документов на право собственности, то они выступают как представители экономического потенциала. Их стоимость не является постоянной — она зависит от степени их доходности и может быть определена по курсу, по которому они котируются в финансовых учреждениях. Расширение понятия и состава национального богатства как экономической категории и объекта статистического наблюдения в соответствии с рекомендациями ООН к СНС 1993 г. поставило перед статистической наукой и практикой ряд методологических и организационных проблем. Продолжается разработка более полной характеристики НБ. Возродилась идея включения в состав НБ так называемого человеческого капитала. МВФ произвел экспериментальные расчеты НБ разных стран с учетом этого компонента, что внесло существенные изменения в ранжирование стран по объему НБ. Видимо, поиск в этом направлении будет продолжаться. Однако пока этот вопрос остается дискуссионным; общепринятой методики расчета человеческого фактора пока нет. 28.3. Задачи статистики национального богатстваТрадиционно перед статистикой стоят задачи по обеспечению наиболее полной и точной характеристики национального богатства в целом и его составляющих на основе разработки и постоянного совершенствования системы показателей, методики их расчета и анализа. В агрегированном виде задачи статистики заключаются в определении объема и состава национального богатства; его размещении по территории страны; распределении по формам собственности; в характеристике его воспроизводства и оценке результатов этого процесса; характеристике использования всех компонентов богатства и оценке его эффективности, а также в изучении динамики и определении влияния на нее различных факторов. В последнее время в связи с реформированием экономики, переходом учета и статистики в РФ к международной методологии, основанной на СНС, и, наконец, с развитием самой этой методологии в соответствии с версией ООН 1993 г., поставившей перед статистикой национального богатства ряд новых методологических проблем, современные задачи статистики в этой области усложнились. Прежде всего предстоит обеспечить методологическое единство при исчислении соответствующих показателей национального богатства. Это в свою очередь требует четкого определения границ национального богатства как объекта статистического изучения и всех компонентов, входящих в ее состав, осуществления классификации элементов богатства по различным признакам (натурально-вещественному составу, формам собственности, территории, отраслям и секторам экономики и др.). Особую проблему составляет выработка основных методологических принципов оценки конкретных элементов богатства (особенно земли и природных ресурсов, а также нематериальных активов). Решение методологических проблем связано с созданием информационной базы для отражения объема, структуры и динамики национального богатства и его отдельных элементов. Необходимо обеспечить взаимоувязку рассчитываемых показателей национального богатства с другими обобщающими показателями национальных счетов (валовым внутренним продуктом, национальным доходом, сбережениями, капиталовложениями и т.д.), а также разработку методологии расчета производных показателей для экономико-статистического анализа роли элементов богатства в развитии экономики страны. 28.4. Система показателей статистики национального богатстваНациональное богатство как комплексная экономическая категория характеризуется системой статистических показателей. В ней выделяются следующие подсистемы показателей: § объема НБ в целом и его компонентов; § состава и структуры НБ; § состояния отдельных компонентов НБ; § простого и расширенного воспроизводства НБ и его компонентов; § использования национального богатства; § эффективности использования национального богатства; § динамики национального богатства. Всесторонняя характеристика национального богатства предполагает объединение его показателей в различные группы (рис. 28.2).

Рис. 28.2. Группировка активов национального богатства Каждая группировка показателей национального богатства имеет самостоятельное значение в экономическом анализе. Например, группировка НБ по его местонахождению позволит выявить объем и состав активов НБ России и ее резидентов, расположенных за пределами ее экономической территории, т.е. на экономической территории других стран. Наряду с названными наиболее общими группировками при характеристике каждого отдельного компонента НБ используются специфические группировки, например, при характеристике основных фондов осуществляется их деление на активные и пассивные, новые и бывшие в эксплуатации, а при анализе оборудования оно делится на установленное и неустановленное, действующее и бездействующее. Наиболее специфической является группировка национального богатства на активы произведенные и непроизведенные. Эта группировка позволяет оценить степень развития экономики: преобладание удельного веса национального имущества в объеме национального богатства свидетельствует о более высоком уровне экономического развития. Значительный удельный вес природных ресурсов (непроизведенных активов) в составе богатства характеризует потенциальные возможности развития. Важное значение в экономическом анализе имеет группировка НБ по секторам, отраслям экономики, формам собственности и регионам, позволяющая не только исследовать структуру НБ, но и определить потенциал развития. Это свидетельствует о значимости показателей активов, из которых образуется собственный капитал секторов, отраслей и регионов экономики, и из которого в свою очередь складывается национальное богатство (национальный капитал) страны. 28.5. Накопление национального богатстваОсновным источником пополнения национального имущества является валовое накопление основного капитала. Оно представляет собой увеличение средств, вложенных хозяйственной единицей — резидентом в продукты и объекты длительного пользования сроком службы более одного года, с учетом стоимости относящихся к ним услуг. Накопление (прирост) национального богатства характеризуется показателями валового национального сбережения и его использования, отражающими вклад труда данного года в прирост национального богатства. Накопление компонентов НБ трактуется в счете операций с капиталом как расходы на приобретение капитальных активов, т.е. размер прироста основного капитала определяется величиной капитальных вложений. Последние включают в себя расходы на новое строительство и приобретение машин и оборудования, а также на капитальный ремонт зданий, сооружений, машин и оборудования. В Методических указаниях Госкомстата РФ указано, что валовое накопление основного капитала представляет собой вложение резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Валовое накопление основного капитала включает следующие элементы: приобретение за вычетом выбытия новых и существующих основных фондов; затраты на улучшение непроизведенных материальных активов; расходы в связи с передачей права собственности на непроизведенные активы. В новой версии СНС в состав валового накопления включена статья «Затраты на приобретение ценностей», т.е. предметов, обладающих способностью сохранять стоимость в течение относительно длительного времени, например немонетарного золота, картин, ювелирных изделий. Таким образом, валовое накопление в новой версии СНС состоит из следующих элементов: валового накопления основных фондов, прироста материальных оборотных средств; чистых покупок ценностей. Кроме того, имеются изменения в отражении расходов на оборону, относимые на расходы товаров и услуг для военных нужд, которые ранее учитывались как промежуточное потребление. В новой версии СНС расходы на строительство военных аэропортов, верфей, дорог, зданий и других объектов, которые могут быть использованы и для гражданских нужд, относятся к накоплению основных фондов. 28.6. Стоимостная оценка национального богатстваПравильное определение объема национального богатства и его составляющих зависит не только от четкого учета его компонентов и методики их расчета, но и от правильности их стоимостной оценки. Объем НБ определяется, как правило, в стоимостном выражении. Исключение составляет характеристика непроизведенных активов — природных ресурсов. Стоимостная оценка земли и других непроизведенных природных богатств в практике российской статистики до сих пор не проводилась. Национальное богатство исчисляется в действующих (текущих) ценах, что обеспечивает оценку его реального объема в условиях современного ценообразования и увязку с другими макроэкономическими показателями. Это позволяет произвести анализ с позиций оценки влияния: экономических результатов на прирост национального богатства; объема и структуры национального богатства на результаты функционирования экономики. Важным моментом при определения общего объема национального богатства является правильная оценка его элементов. Эта проблема в отечественной статистике достаточно актуальна и обусловлена в значительной мере отсутствием практики расчета и методологии оценки тех элементов богатства, которые никогда не оценивались, так как были государственной собственностью (земля и природные ресурсы) и не являлись объектами купли-продажи. Существует несколько видов оценки элементов НБ: по исторической (учетной) стоимости, по стоимости замены (восстановительная стоимость) и по рыночной стоимости. Расчет может производиться в двух вариантах: по полной стоимости и по стоимости за вычетом износа. Полная стоимость отражает объем общих затрат на приобретение конкретных элементов богатства, стоимость за вычетом износа показывает их оставшуюся стоимость на момент учета. Выбор метода оценки для каждого элемента богатства диктуется реальной экономической ситуацией, задачами исследования и имеющейся статистической информацией. В международной статистической практике для оценки стоимости основного капитала применяются: историческая (учетная) стоимость (при оценке основных фондов она называется первоначальной стоимостью); стоимость замены (восстановительная); субъективная балансовая стоимость; рыночная стоимость. Историческая (учетная) стоимость соответствует первоначальной, которая применяется и в российской статистике. Она отражает стоимость основных фондов в момент ввода их в эксплуатацию, включая стоимость самих фондов, а также их транспортировки и монтажа на месте эксплуатации. Эта стоимость также называется балансовой, так как по ней основной капитал зачисляется на баланс предприятия. Стоимость замены основных фондов отражает восстановительную стоимость, применяемую в российской статистике. Она представляет собой стоимость воспроизводства основного капитала в современных условиях и зависит от динамики цен на отдельные элементы основного капитала. Определяется в результате проведения переоценки основного капитала. Субъективная балансовая стоимость основного капитала базируется на оценке его владельцем. Она рассчитывается как капитализированная стоимость будущих доходов, которые можно получить в процессе эксплуатации основного капитала вплоть до момента его выбытия. Определение субъективной стоимости требует точного прогноза многих экономических факторов*. Субъективная стоимость является базой для определения рыночной стоимости. * См. Национальное счетоводство: Учебник / Под ред. Г.Д. Кулагиной. М.: Финансы и статистика. 1997. С. 351. Реальная рыночная стоимость основного капитала определяется только при условии равенства спроса и предложения, иначе она не отражает действительную его стоимость. Тем не менее рыночная стоимость имеет важное значение в экономике, особенно для тех элементов капитала, для которых не существует других видов оценки (земля, природные ресурсы, предметы искусства, компьютерное программное обеспечение и др.). Оценка основных фондов — в период инфляции наиболее точным показателем является восстановительная стоимость. Оценка оборотных фондов, резервов и запасов — рассчитывается в ценах, действовавших на конец периода, определяемых на основе балансов предприятий и организаций, в которых отражаются результаты переоценки запасов. Эта же позиция имеется в СНС. Оценка земли и природных ресурсов. Очевидно, что все попытки дать так называемую экономическую оценку земле и природным ресурсам оказались бессмысленными. Земля и природные ресурсы не являются плодом человеческого труда, поэтому для них не существует никаких видов оценки, кроме рыночной стоимости. Все остальные виды оценки недостаточно обоснованны и не могут быть использованы в экономических расчетах. Рыночная цена зависит от большого количества факторов: соотношения спроса и предложения на землю; экономической ситуации в стране (чем хуже ситуация, тем выше цена на землю); земельного законодательства (отсутствие частной собственности на землю не позволяет ее оценить и приводит зачастую к ее бесхозяйственному использованию); месторасположения и размеров участка; рельефа и качества почвы; климата; близости коммуникаций; возможности продажи земли иностранцам и т.д. В рыночной экономике применяются следующие виды оценки земли: § рыночная цена земельного участка; § рыночная цена хозяйства (кроме стоимости земли, которая включает стоимость строений и улучшений — ирригационных сооружений и т.д.); § арендная цена, которая определяется либо доходностью земель, либо стоимостью услуг, которые они предоставляют. Что касается природных ресурсов, то, будучи собственностью государства, они не имеют рыночной цены. В западной экономике при их оценке исходят из: § стоимости разведки и добычи; § оптовых цен, действующих в экономике; § стоимости концессии (сдачи государством месторождения полезных ископаемых в эксплуатацию частным лицам и организациям). Все три вида оценки этого элемента экономического потенциала являются заниженными, что вызывает необходимость разработки реальных видов оценки природных ресурсов. Оценка нематериальных активов — представляет собой наиболее сложную проблему при определении величины НБ. В российской статистике до сих пор не было опыта проведения подобных оценок. Что касается ценных бумаг (акций, облигаций, векселей, лотерейных билетов, сертификатов, документов на право собственности), то они выступают как представители экономического потенциала. Их стоимость не является постоянной — она зависит от степени доходности и может быть определена по тому курсу, по которому они котируются в финансовых учреждениях. При оценке изобретений, патентов, лицензий, знаний, дипломов, как правило, принимают во внимание их экономическую эффективность. Особую сложность представляет определение амортизации этих элементов. Считается, например, что срок службы фундаментальных разработок равен 38 годам, прикладных — 12 годам. Около уз всех патентов в бывшем СССР охраняются законом в течение 5 лет. Поэтому в качестве амортизационного можно принять срок, в течение которого в каждом конкретном случае охраняется патент. Срок амортизации знаний и дипломов считается равным периоду между двумя повышениями квалификации. Особую проблему при изучении динамики всех компонентов национального богатства составляет задача их переоценки из действующих цен в сопоставимые, принятые за базу сравнения, для устранения влияния инфляции, роста цен. Это требует совершенствования методологии переоценки всех элементов национального богатства в сопоставимые цены. Контрольные вопросы 1. Каковы понятие и состав национального богатства в соответствии с рекомендациями ООН к методологии СНС; связь и отличия нового подхода от принятого до последнего времени в отечественной статистике? 2. Раскройте понятие и состав экономических активов, учитываемых в НБ, методологические проблемы их статистической характеристики. 3. Каковы содержание и роль в накоплении НБ финансовых активов, включаемых в состав НБ? 4. В чем состоят задачи и проблемы статистики национального богатства в связи с переходом статистики к международной методологии, основанной на рекомендациях ООН? 5. Раскройте систему показателей статистики национального богатства, ее основные группировки и значение их в экономическом анализе. 6. В чем состоят социально-экономическая сущность основного капитала и основных фондов; каковы задачи статистики? 7. Раскройте признаки основного капитала и натурально-вещественную классификацию основных фондов и виды их оценки. 8. Перечислите показатели состояния и обновления основных фондов и раскройте методику их расчета. 9. Каковы виды балансов, основных фондов, их назначение и система показателей? 10. Каковы цель, методика проведения и результаты переоценки основных фондов? 11. Каковы методы изучения динамики основных фондов и переоценки их в сопоставимые цены? 12. Назовите показатели потребления основного капитала, раскройте суть метода непрерывной инвентаризации. | |