| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 12.10.2016, 13:37 | |

Курсовая работа состоит из двух частей: теоретической и практической. Теоретическая часть: выбор варианта осуществляется в соответствии с порядковым номером фамилии студента в журнале преподавателя. Практическая часть: выбор варианта осуществляется по последней цифре номера зачетной книжки студента. В структурном плане курсовая работа состоит из следующих частей: · Титульный лист – 1 стр. · Задание – 1 стр. · Содержание – 1 стр. · Введение – 1 стр. · Основная часть: · - Теоретические основы разработки темы – 7 стр. · - Практическая часть: Журнал регистрации фактов хозяйственной жизни за апрель месяц – 10 стр. ·Расчеты к фактам хозяйственной жизни - 6 стр. · Список использованной литературы – 1 стр. · Приложения: - Журналы-ордера – 12 шт. - Главная книга – 1 шт. - Оборотная ведомость по счетам синтетического учета за апрель месяц – 1 шт. - Бухгалтерский баланс – 1 шт. - Отчет о финансовых результатах – 1 шт. Курсовая работа оформляется в соответствии с требованиями, изложенными в Общих требованиях к оформлению учебной литературы и должна содержать 25 страниц машинописного текста, размещенного на одной стороне листа формата А4,межстрочный интервал 1,0 (одинарный). Используются типовые формы журналов-ордеров, Главной книги, бухгалтерского баланса, отчета о финансовых результатах.

1. Теоретическая часть При раскрытии содержания теоретических вопросов следует руководствоваться нормативно-правовыми актами. Сопоставлять мнения, изложенные в разных источниках и выражать авторскую позицию при раскрытии вопроса. Выбор варианта осуществляется в соответствии с порядковым номером фамилии студента в журнале преподавателя. Вопросы для подготовки к теоретической части: 1. Метод бухгалтерского учета. Объекты бухгалтерского учета и их классификация. 2. Нормативное регулирование бухгалтерского учета РФ. 3. Отчетность предприятия. Особенности и варианты формирования. Состав отчетности разных организационно-правовых форм деятельности. 4. Документы, регулирующие порядок учета собственного капитала организации. Учет уставного (складочного) капитала (фонда). Счет 80 «Уставный капитал». Учет резервного капитала. Счет 82 «Резервный капитал». Учет добавочного капитала. Счет 83 «Добавочный капитал». Учет целевого финансирования. Счет 86 «Целевое финансирование». 5. Двойная запись и корреспонденция счетов. Порядок записи фактов хозяйственной жизни по счетам бухгалтерского учета. Изменения в бухгалтерском балансе, вызываемые фактами хозяйственной жизни. 6. Понятие персонифицированного учета. Пенсионное страхование страховой и накопительной части трудовой пенсии. 7. Учетная политика организаций. Основные аспекты формирования учетной политики организации. 8. Основные нормативные документы, регулирующие учет основных средств. Оценка стоимости основных средств. Цель переоценки объектов основных средств. 9. Учет поступления и выбытия основных средств. Документальное оформление поступления и выбытия основных средств. 10. Понятие, задачи управленческого учета. Внутренняя управленческая отчетность. 11. Системы учета затрат и калькулирования себестоимости: попроцессный, попередельный, позаказный, калькулирование полной и неполной (переменной) себестоимости. 12. Учет амортизации основных средств. Способы начисления амортизации основных средств. Отражение в бухгалтерском учете начисленной амортизации основных средств. Инвентаризация основных средств. 13. Оценка материалов при их приобретении и заготовлении. Понятие фактической себестоимости и учетной цены. Документальное оформление движения материалов. 14. Документы, регулирующие порядок ведения кассовых операций. Учет кассовых операций и денежных документов. Расчет лимита остатка денежных средств в кассе. 15. Учет денежных средств предприятия (касса, расчетный счет, специальные счета в банке, валютные счета). 16. Документы, регулирующие порядок проведения инвентаризаций. Инвентаризация денежных средств. 17. Понятие и классификация финансовых вложений. Способы оценки: первоначальная оценка финансовых вложений; последующая оценка финансовых вложений; оценка финансовых вложений при их выбытии. Финансовые вложения в уставный капитал другой организации. Счет 58 «Финансовые вложения», субсчет 58-1 «Паи и акции». Синтетический учет доходов в виде дивидендов по акциям. 18. Учет расчетных операций (поставщики и подрядчики, кредиты и займы, налоговые платежи, внебюджетные платежи, прочие дебиторы и кредиторы). 19. Требования, предъявляемые к первичным документам и учетным регистрам. Способы исправления ошибок: корректурный, способ дополнительных проводок, «красное сторно». 20. Калькулирование полной производственной себестоимости. Счета учета затрат, их характеристика. Методы распределения общехозяйственных и общепроизводственных расходов между видами изделий. Учет не зачтенного производства. 21. Понятие финансовых результатов (учет доходов и расходов от обычных видов деятельности, учет доходов и расходов от прочих операций, учет прибылей и убытков, учет нераспределенной прибыли (непокрытого убытка)). 22. Связь бухгалтерского и налогового учета при расчете по налогу на прибыль организаций в соответствии с ПБУ 18/02 и гл. 25 НК РФ 23. Документальное оформление движения материалов. Учет приобретения и заготовления материалов с использованием счета 10, 15 и 16. Учет выбытия материалов. 24. Теоретические основы финансового анализа. Содержание и виды финансового анализа. Система показателей финансового анализа. 25. Методика финансового анализа. Экспресс-анализ финансово-хозяйственной деятельности предприятия. 26. Задачи учета труда и его оплаты. Оформление трудовых отношений с работниками. Учет личного состава работников. Учет заработной платы и связанных с ней расчетов. Удержания из заработной платы работников организации. 27. Взаимосвязь финансового и управленческого учета. 28. Безналичная система оплаты труда, смешанная форма оплаты труда. Доплаты и надбавки компенсационного и стимулирующего характера. 29. Инвентаризация расчетов с персоналом и раскрытие информации о расчетах с персоналом в бухгалтерской отчетности. 30. Основные задачи учета производственных затрат. Понятие затрат, включаемых в себестоимость продукции, работ, услуг. Классификация затрат на производство. Методы учета затрат. Группировка затрат на производство. 31. Нормативное регулирование готовой продукции. Готовая продукция и ее оценка. Учет готовой продукции без использования счета 40 «Выпуск продукции (работ, услуг)». Учет готовой продукции с использованием счета 40 «Выпуск продукции (работ, услуг)».

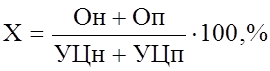

2. Практическая часть Выполнение практической части, следует начинать с изучения «Извлечения из приказа по учетной политике ОАО «Гидротехник на 20...г.» (Приложение Б). ПРИЛОЖЕНИЕ Б Извлечение из приказа по учетной политике ОАО «Гидротехник» на 20… год 1. Общие положения В организации используются формы первичных документов, утвержденные руководителем экономического субъекта. Форма бухгалтерского учета – журнально-ордерная. Основными учетными регистрами являются: - Журнал регистрации хозяйственных операций; - журналы-ордера и ведомости; - Главная книга. Отчетность составляется на основе данных бухгалтерского учета по установленным формам (п. 1 ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", абз. 2 п. 4 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 N 43н). Оценку имущества и обязательств производить в рублях с отнесением разниц на финансовые результаты. Утвердить следующие методы оценки обязательств и активов: 2. Учет основных средств 2.1. Основные средства принимаются к учету по первоначальной стоимости согласно нормам ПБУ 6/01 «Учет основных средств», утвержденных приказом Минфина РФ от 30.03.2001 г. № 26н (в редакции от 25.10.2010 № 132н). 2.2. При начислении амортизации по основным средствам применяется способ уменьшаемого остатка (если последняя цифра номера зачетной книжки студента 0, 1, 2, 3, 4) или способ списания стоимости по сумме чисел лет срока полезного использования (если последняя цифра номера зачетной книжки студента 5, 6, 7, 8, 9). 2.3. Фактические затраты на ремонт основных средств списываются на расходы текущего периода. 3. Учет материально-производственных запасов 3.1. Учет процесса приобретения и заготовления материалов осуществляется по фактической себестоимости их приобретения согласно ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина РФ от 09.06.2001 г. № 44н (в ред. приказов Минфина России от 27.11.2006 № 156н, от 26.03.2007 № 26н, от 25.10.2010 № 132н). 3.2. Материалы принимаются к бухгалтерскому учету по учетной цене с использованием счетов 15 «Заготовление и приобретение материальных ценностей и 16 «Отклонение в стоимости материальных ценностей» (варианты шифра последней цифры номера зачетной книжки студента 0, 1, 2, 3, 4). Отклонения, числящиеся на счете 16, списываются на соответствующие счета учета использования материалов (20, 23, 25, 26 и др.) пропорционально стоимости списанных материалов по учетным ценам исходя из процента, определяемого по формуле:

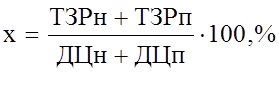

где Он – отклонение в стоимости материалов на начало месяца; Оп – отклонение в стоимости материалов по поступившим в течение месяца материалам; УЦн – стоимость материалов по учетным ценам на начало месяца; Уцп – стоимость поступивших в течение месяца материалов по учетным ценам. 3.3. Материалы принимаются к бухгалтерскому учету по фактической себестоимости на счете 10 «Материалы» без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» (варианты шифра последней цифры номера зачетной книжки студента 5, 6, 7, 8, 9). Транспортно-заготовительные расходы списываются на соответствующие счета учета использования материалов (20, 23, 25, 26 и др.) пропорционально стоимости списанных материалов по договорным ценам (ценам поставщиков без транспортно-заготовительных расходов) исходя из процента, определяемого по формуле:

где ТЗРн – сумма остатка транспортно-заготовительных расходов на начало месяца; ТЗРп – сумма транспортно-заготовительных расходов за текущий месяц; ДЦн – сумма остатка материалов по договорным (покупным) ценам поставщика на начало месяца; ДЦп – стоимость поступивших материалов в текущем месяце по договорным ценам. 3.4. Готовая продукция (выполненные работы, оказанные услуги) отражаются в бухгалтерском учете по полной фактической себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, материалов, топлива, энергии, трудовых ресурсов и других затрат. 4. Учет затрат на производство готовой продукции (работ) 4.1. Учет затрат на производство строительных работ организован по позаказному методу, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства в соответствии с договором, заключенным с заказчиком. 4.2. Учет затрат на производство и реализацию продукции (работ) ведется с разделением на: прямые – счет 20 «Основное производство»; косвенные – счет 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». 4.3. По дебету счета 20 «Основное производство» учитываются прямые затраты, непосредственно связанные с выполнением работ. 4.4. На счете 25 «Общепроизводственные расходы» обобщается информация о расходах по эксплуатации строительных машин и механизмов: - начисленная заработная плата рабочим, занятым управлением и обслуживанием машин и механизмов; - стоимость электроэнергии, израсходованной на работу машин и механизмов, полученной со стороны; - стоимость израсходованных на работу машин и механизмов топлива, горючих, смазочных и вспомогательных материалов; - сумма начисленной амортизации по машинам и механизмам; - величина расходов по обслуживанию и ремонту машин и механизмов, выполненных сторонними организациями; - другие аналогичные по назначению расходы. Косвенные затраты, учтенные на счете 25 «Общепроизводственные расходы», списываются на счет 20 «Основное производство» и распределяются по объектам учета пропорционально выполненного объема работ на объектах использования техники. 4.5. Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом: - административно-хозяйственные расходы (расходы на оплату труда административно-хозяйственного персонала; сумма страховых взносов, исчисляемая от расходов на оплату труда работников административно-хозяйственного персонала; расходы связанные с приобретением права на использование программ для ЭВМ; расходы на отопление, освещение, энергоснабжение, водоснабжение, канализацию и содержание в чистоте зданий, помещений, занимаемых и используемых административно-хозяйственным персоналом; расходы на оплату информационных, консультационных и аудиторских и др. услуг; расходы на проведение всех видов ремонтов основных фондов, используемых административно-хозяйственным персоналом; расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала; амортизационные отчисления по основным фондам, предназначенным для обслуживания аппарата управления; оплата услуг банка и другие расходы); - расходы на обслуживание работников строительства (сумма уплаты страховых взносов, исчисленная от расходов на оплату труда рабочих, занятых на строительных работах и эксплуатацией строительных машин и механизмов; расходы на охрану труда и технику безопасности и другие); - прочие расходы (платежи по обязательному страхованию имущества строительной организации; налоги и сборы, расходы по которым списываются на себестоимость продукции, работ, услуг и другие). 4.6. Расходы, учтенные на счете 26 «Общехозяйственные расходы» списываются на счет 20 «Основное производство» и распределяются по объектам учета пропорционально начисленной заработной плате основных производственных рабочих. 5. Финансовые результаты и использование прибыли 5.1. Использовать при определении финансового результата от реализации подрядных работ заказчику метод «Доход по стоимости объекта строительства». 5.2. Информация о доходах и расходах, связанных с выполнением отдельных работ по конструктивным элементам или этапам, отражается на счете 90 «Продажи». На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой. На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка. На субсчете 90-3 «Налог на добавленную стоимость», учитываются суммы НДС, причитающиеся к получению от заказчика. Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. 5.3. Учет прочих доходов и расходов ведется на счете 91 «Прочие доходы и расходы», к которому открываются следующие субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы», 91-9 «Сальдо прочих доходов и расходов». Ежемесячно сопоставлением дебетового и кредитового оборота по субсчетам определяется сальдо прочих доходов и расходов (субсчет 91-9), которое списывается на счет 99 «Прибыли и убытки». 5.4. Формирование конечного финансового результата деятельности организации происходит на счете 99 «Прибыли и убытки». 6. Положения по налогообложению, отражаемые в учетной политике 6.1. Выручка от продажи продукции (работ, услуг) и прочей реализации определяется по мере отгрузки покупателям (заказчикам) продукции. 6.2. Перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли.

ПРИЛОЖЕНИЕ Д Факты хозяйственной жизни за апрель месяц В течение апреля месяца текущего года были совершены факты хозяйственной жизни, сгруппированные по разделам бухгалтерского учета на предприятии. В первом разделе задачи 1-5, 7-9 – для всех вариантов одинаковы. Задача 6 – выполняется по варианту (вариант определяется по последней цифре номера зачетной книжки студента). Для решения задач необходимо прочитать условие, затем сформулировать и записать операции, после чего опередить корреспонденцию счетов по ним. Второй раздел выполняется по вариантам (вариант определяется по последней цифре номера зачетной книжки студента). 0-4 вариант – выполняет задания, представленные в таблице 6. 5-9 вариант – выполняет задания, представленные в таблице 7. Третий раздел выполняется по вариантам (вариант определяется по последней цифре номера зачетной книжки студента). Четвертый и пятый раздел – являются собирательными (заключительными в курсовой работе). Данные представленные в них одинаковы для всех вариантов. Форма записи фактов хозяйственной жизни (операций) представлена в таблице 1 (Журнал регистрации фактов хозяйственной жизни) рекомендаций к выполнению разделов курсовой работы. Нумерация в таблице 1 производится в сплошном порядке, т.е. (1,2,3,4 и так до конца всех разделов). | |