| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 22.11.2013, 10:04 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Вариант для студентов заочной формы обучения определяется исходя из номера зачетки. Работу выполняют строго в соответствии со своим вариантом. Первая часть курсовой работы предполагает проведение теоретического исследования в соответствии со своим вариантом. Для каждого варианта на выбор предоставляется три темы, из которых студент может выбрать и осветить любую. Объем теоретической части от 10 до 15 страниц. Вторая часть курсовой работы должна содержать выполненные расчеты по заданию в соответствии с вариантом. Первая часть курсовой работы теоретическая. Она предполагает проведение исследования по одному из предложенных направлений, которое выбирается в соответствии с вариантом. При подготовке материала необходимо изучать не только учебные пособия по курсу «Бухгалтерский управленческий учет», но и различные нормативные акты которые касаются вопросов данного курса, а также статьи в специализированных изданиях. ПЕРЕЧЕНЬ ТЕМ ДЛЯ ТЕОРЕТИЧЕСКОЙ ЧАСТИ: Вариант 1 1 Организация бухгалтерского управленческого учета. 2 Нормативный (стандарт-кост) метод учета себестоимости продукции. 3 Операционный анализ и его роль в принятии управленческих решений. Вариант 2 1 Организация учета затрат по местам возникновения. 2 Попроцессный метод калькулирования себестоимости продукции. 3 Классификация и поведение затрат в управленческом учете. Вариант 3 1 Классификация затрат для определения стоимости запасов готовой продукции. 2 Система управленческого контроля за издержками производства. 3 Сравнение управленческого и финансового учета. Вариант 4 1 Управленческий учет затрат вспомогательных производств. 2 Попередельный метод учета себестоимости продукции. 3 Система бюджетирования и ее роль в организации управленческого учета на предприятии. Вариант 5 1 Формирование управленческого плана счетов. 2 Анализ отклонений. 3 Система учета затрат по центрам выручки. Вариант 6 1 Управленческая (внутрихозяйственная) отчетность и ее роль в принятии управленческих решений. 2 Виды калькуляций и их роль в принятии управленческих решений. 3 Управленческий учет затрат обслуживающих производств. Вариант 7 1 Позаказный метод учета себестоимости продукции. 2 Система учета затрат по центрам прибыли. 3 Классификации затрат для контроля и регулирования. Вариант 8 1 Сущность затрат, издержек и расходов. 2 Система учета затрат по центрам ответственности. 3 Организация управленческого учета по системе «JIT». Вариант 9 1 Учет по полной и усеченной себестоимости. 2 Позаказный метод учета себестоимости продукции. 3 Организация управленческого учета по системе ABC. Вариант 10 1 Система учета по центрам инвестиций. 2 Методика учета и распределения косвенных расходов. 3 Методика функционально-стоимостного анализа. 1. Определение инфляционной составляющей Ограничиваясь чисто техническим подходом, примем за отправную точку то, что инфляция - это процесс роста средних цен. Соответственно и измерение инфляции идет через измерение роста цен, и в первую очередь через показатели роста цен в процентах. Например, увеличение цен в течение года с 1,2 млн руб. до 1,9 млн руб. означает, что их рост составил 58,3 % (1,2 : 1,9 x 100). Часто для измерения инфляции используют также индексы цен, то есть относительные показатели, характеризующие темпы роста цен. Существует множество видов как формул для расчета индексов цен, так и самих индексов. Достаточно широко используются: индекс потребительских цен; индекс отпускных цен производителя; дефлятор валового национального продукта (ВНП), т. е. индекс изменения цен по всей экономике в целом. Важно также различать базисные и цепные индексы цен. При расчетах базисных индексов роста данные за некоторый момент времени принимаются за базу, а индексы роста определяются путем деления показателей в каждый момент времени на показатель в момент времени, принятый за базу. При расчете «цепных» индексов производится деление значения показателя в последующий момент времени на соответствующий показатель в предыдущий момент времени. 2 Классификация затрат на постоянные и переменные Представление о том, как изменяются затраты в зависимости от уровня (объема) производственной деятельности, очень важно для принятия решения. Уровень (объем) производственной деятельности может измеряться количеством произведенной продукции или реализованных товаров, трудозатратами в часах, покрытыми расстояниями в километрах, числом осмотренных пациентов, числом зачисленных студентов или при помощи других оценочных характеристик деятельности той или иной организации (предприятия). Термины "переменные”, "постоянные”, "полупеременные” и "полупостоянные” затраты применяются тогда, когда необходимо охарактеризовать поведение затрат в зависимости от изменений объема производства. Под переменными понимают затраты (Зпер), величина которых изменяется с изменением степени загрузки производственных мощностей или объемов производства. К ним относятся, например, затраты на сырье и основные материалы, заработная плата основных производственных рабочих, затраты электроэнергии на технологические нужды и др. К постоянным принято относить такие затраты (Зпост), величина которых не меняется с изменением степени загрузки производственных мощностей или изменением объемов производства (например, начисляемая за период амортизация, арендная плата, проценты на заемный капитал, повременная заработная руководителей предприятия и др.) В практике часто встречаются смешенные ("полупеременные”) затраты, они включают в себя как переменную, так и постоянную часть. Поведение таких затрат можно описать уравнением: Y = a + b*X где a – постоянная часть затрат; b - величина переменных затрат в расчете на одно изделие; Y - величина смешанных затрат; Х - объем производства. В управленческом учете применяется ряд методов деления смешанных затрат на переменную и постоянную часть. Наиболее распространенные из них - метод высшей и низшей точек, метод корреляции, метод наименьших квадратов. Каждый из методов имеет свои достоинства и недостатки. Так, например, метод корреляции прост и доступен, но дает весьма неточные и приблизительные результаты. Метод наименьших квадрантов позволяет с достаточной точностью разделить затраты на переменные и постоянные, однако он чувствителен к значительным отклонениям от средних. При выполнении курсовой работы для деления смешанных затрат на переменные и постоянные предлагается воспользоваться методом высшей и низшей точек, сущность которого заключается в следующем. Из всей совокупности определенного вида смешанных затрат ( РСЭО, цеховые расходы, общезаводские расходы, расходы на электроэнергию и т.д.) за рассматриваемый период (12 месяцев) выбираются два периода с наибольшим (Vmax) и наименьшим (Vmin) объемов производства и соответствующие им значения смешанных затрат (Зmin, и Зmax) Определяется разница в объемах производства за эти два периода и разница в затратах Следующий этап - расчет ставки переменных затрат (Спер.з.). Ставка переменных затрат показывает величину удельных переменных затрат. Затем необходимо вычислить общую величину переменных затрат для максимального и минимального объема производства путем умножения ставки переменных затрат на соответствующий объем производства: Зпер (Кmax) = Спер.з * Vmax Зпер (Кmin) = Спер.з * Vmim Теперь можно определить величину постоянных затрат. В результате уравнение затрат будет иметь вид: Y=Зпост + Спер.з *X где Y - общая величина смешанных расходов; X - объем производства. Простота и доступность этого метода послужили причиной его широкого практического применения. Однако необходимо помнить, что его надежность всецело зависит от выбора точек; при этом нужно исключать из расчета случайные, нехарактерные точки. 3. Операционный анализ на предприятии Неотъемлемой составной частью управленческого учета является операционный анализ, позволяющий осуществлять оперативное и стратегическое планирование финансовых показателей предприятия. Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализованной продукции, в конечном итоге сказываются на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности – определения момента, начиная с которого доходы предприятия полностью покрывают его расходы. Операционный анализ – анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки, объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений. Ключевыми элементами операционного анализа служат маржинальная прибыль порог рентабельности и запас финансовой прочности. Маржинальная прибыль (валовая маржа) это разность между выручкой предприятия от реализации продукции и переменными затратами. Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли. Существует два способа определения маржинальной прибыли. При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящие от объемов производства и относящихся к категории переменных затрат. При втором способе величина маржинальной прибыли определяется путем сложения постоянных затрат предприятия и прибыли предприятия. Отношение маржинальной прибыли к сумме выручки от реализации называется нормой маржинальной прибыли (коэффициентом валовой маржи): Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации, т.е. сколько рублей маржинальной прибыли получает предприятие с каждого рубля выручки. Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации, т.е. сколько рублей маржинальной прибыли получает предприятие с каждого рубля выручки. Точка безубыточности это такой объем реализации или выручка, при которых у предприятия нет ни прибыли, ни убытков. Точку безубыточности часто называют порогом рентабельности. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижение порога рентабельности можно добиться наращиванием валовой маржи (повышая цену, снижая переменные издержки), либо сокращением постоянных издержек. Насколько может сократиться выручка или объем реализации до получения нулевой прибыли, показывает запас финансовой прочности. Чем выше запас финансовой прочности, тем стабильнее положение предприятия, тем меньше риск получения убытка в результате колебания колебаний объема производства и реализации. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. В практических расчетах для определения силы воздействия производственного (операционного) рычага применяют отношение маржинальной прибыли к прибыли. Чем больше уровень постоянных затрат, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия. Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Алгоритм расчета показателей операционного анализа представлен в таблице 1. Таблица 1 Расчет показателей операционного анализа

Умение оценить силу воздействия операционного рычага, порог рентабельности и запас финансовой прочности позволяет быстро определить, какое влияние изменение продаж окажет на прибыль, налоговые и дивидендные последствия этих изменений, тенденции изменения финансово-хозяйственного положения предприятия и т.д. 1. Разделите смешанные затраты на постоянные и переменные. Заполните табл. 1. Таблица 1 Счет № __ (для каждого года отдельно)

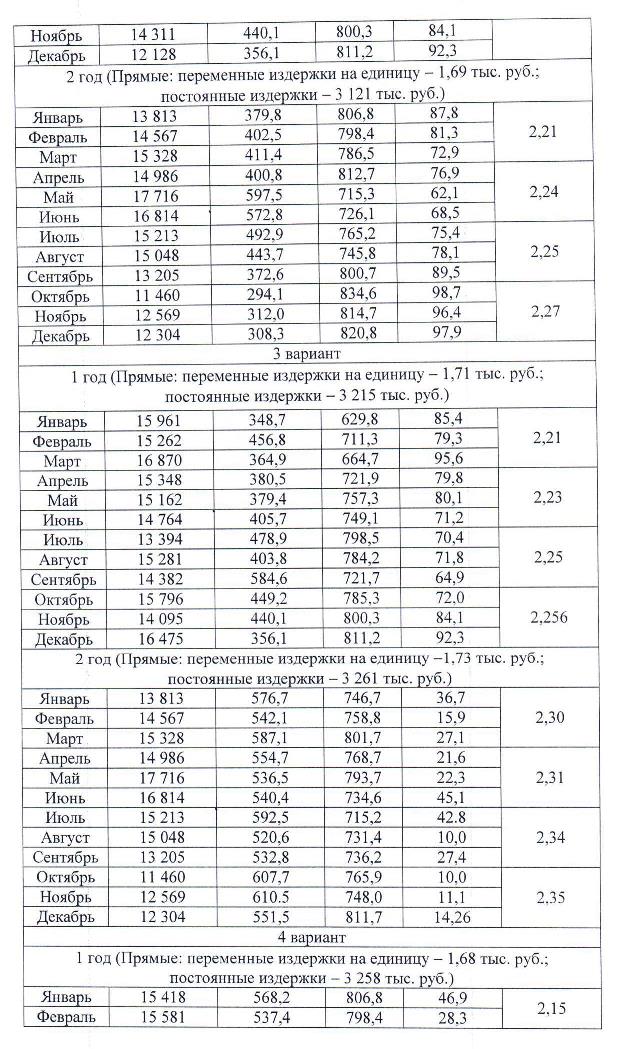

1.1. Определите коэффициент инфляции на основе базисного метода (за базу принимается первый квартал первого года). 1.2. Рассчитайте совокупные приведенные затраты по формуле: Фактическое значение затрат / Коэффициент инфляции. 1.3. Рассчитываются переменные и постоянные затраты при помощи метода высшей и низшей точки. 2. Проведите операционный анализ. 2.1 Рассчитайте величину выручки, постоянных и переменных затрат, объем производства в натуральном выражении отдельно за каждый год (табл. 2) Таблица 2 Исходные данные для операционного анализа

2.2. Рассчитайте показатели операционного анализа отдельно за каждый год. Заполните табл. 3, сделайте выводы об изменениях в работе предприятия. Таблица 3 Показатели операционного анализа

3. Выполните следующие задания по данным второго года: 3.1. Рассчитайте значение маржинальной прибыли, точки безубыточности и запаса финансовой прочности при следующих условиях: а) при росте цены на 10 %; б) сокращении переменных затрат на 10 %; в) сокращении постоянных затрат на 10 %; г) росте объема производства на 10 %. В результате заполните табл. 4. Таблица 4 Показатели операционного анализа для различных условий

На основе полученных результатов построите график прибылей и убытков. 3.2. Определите, как изменится точка безубыточности, если расходы по 26 счету возрастут на 6,8 % ? 3.3. Определите, сколько должно быть реализовано продукции для роста прибыли на 20 %, какой запас финансовой прочности при этом будет иметь предприятие? ПРИЛОЖЕНИЕ

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||