| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 01.12.2013, 10:44 | |||||||||||||||||||||

Студенты, выполняющие лабораторную работу по исходным данным, должны : 1.Определить свой вариант заданий 2.Сформировать по исходным остаткам начальный баланс 3.Сформировать журнал учета хозяйственных операций и проводки, определить тип хозяйственных операций. Вариант задания студенты выбирают по начальной букве своей фамилии по нижеприводимой таблице:

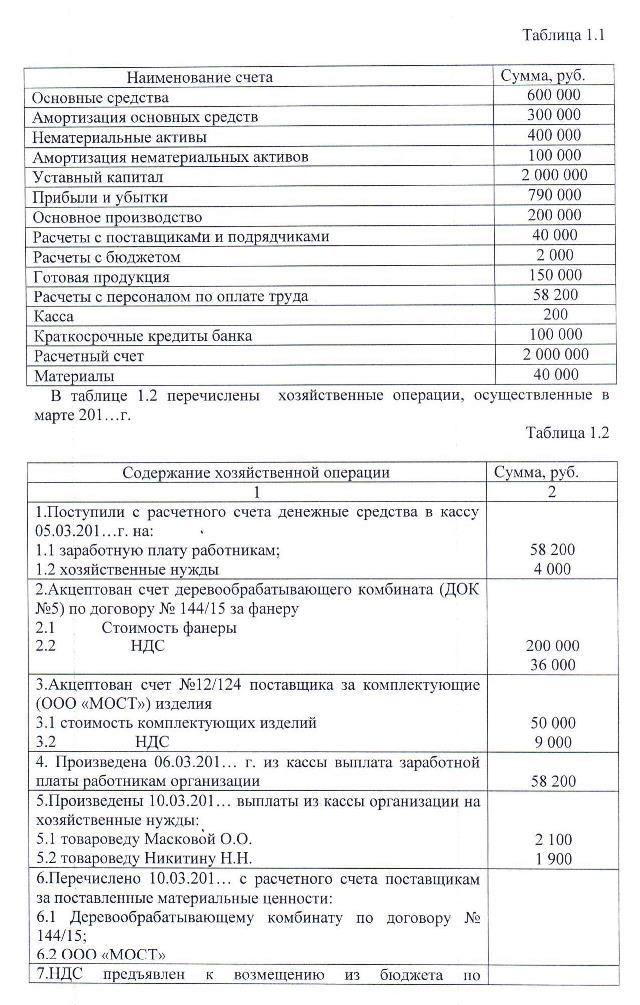

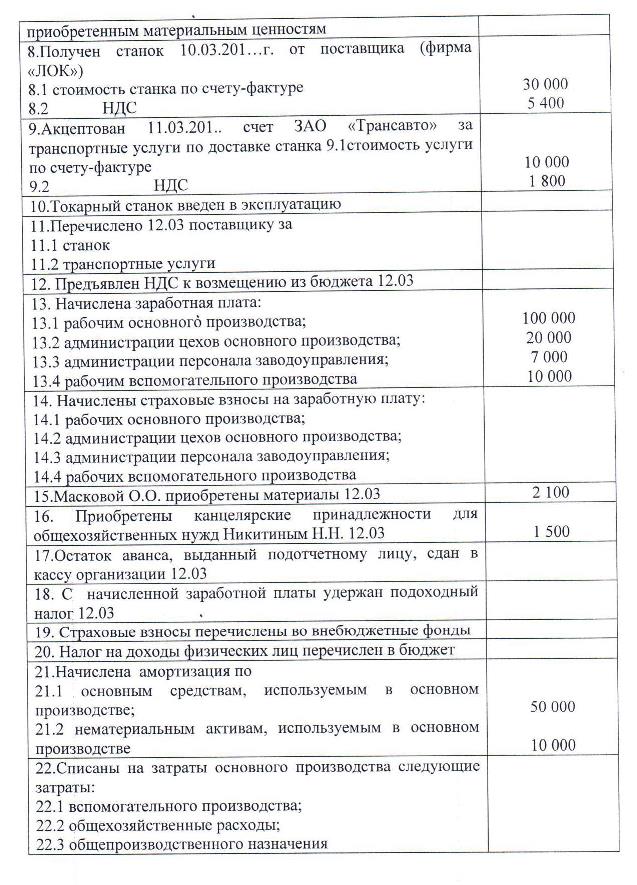

Задания для 1 варианта (производство мебели): Исходные данные для выполнения 1 варианта: ООО «ВЕГА» Элементы учетной политики - Учет заготовления материалов ведется на счете 10; - Реализация продукции осуществляется методом «по отгрузке»; - Учет амортизации нематериальных активов ведется на счете 05. Остатки по счетам главной книги приведены на 01.03. 201… г. (в руб.)

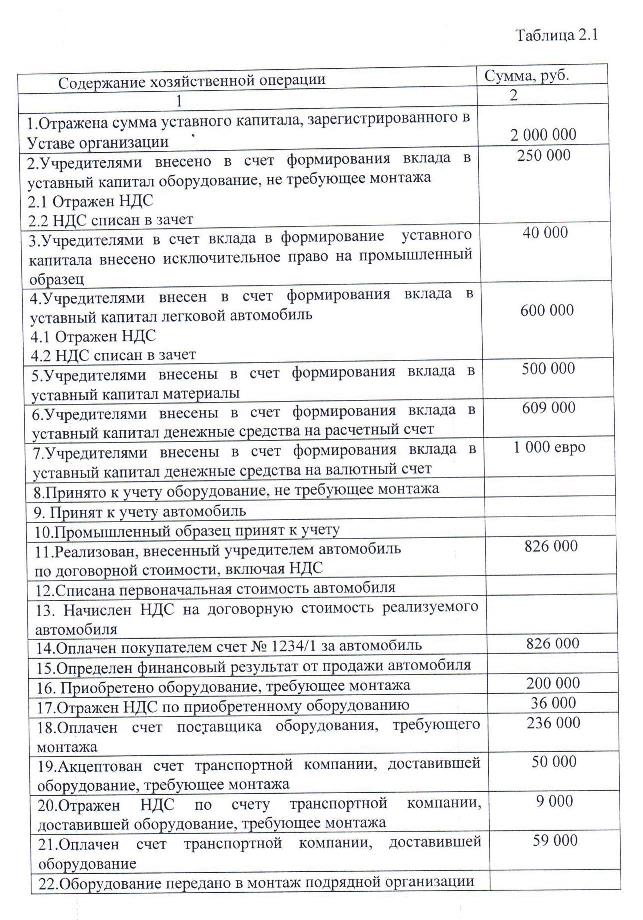

Задания для 2 варианта (формирование деятельности): ООО «МИР» Исходные данные для выполнения 2 варианта: Элементы учетной политики - Учет заготовления материалов ведется на счете 10; - Реализация продукции осуществляется методом «по отгрузке»; -курс евро на момент формирования учредительного договора 41 руб./евро, на дату поступления - 42,5 руб./евро В таблице 2.1 перечислены хозяйственные операции, осуществленные в апреле 201…г.

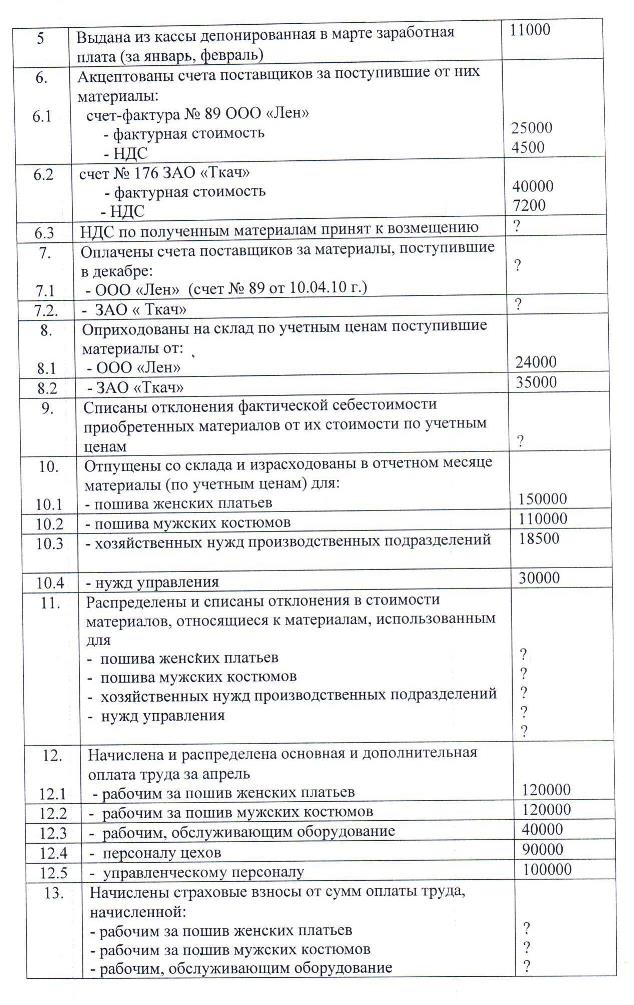

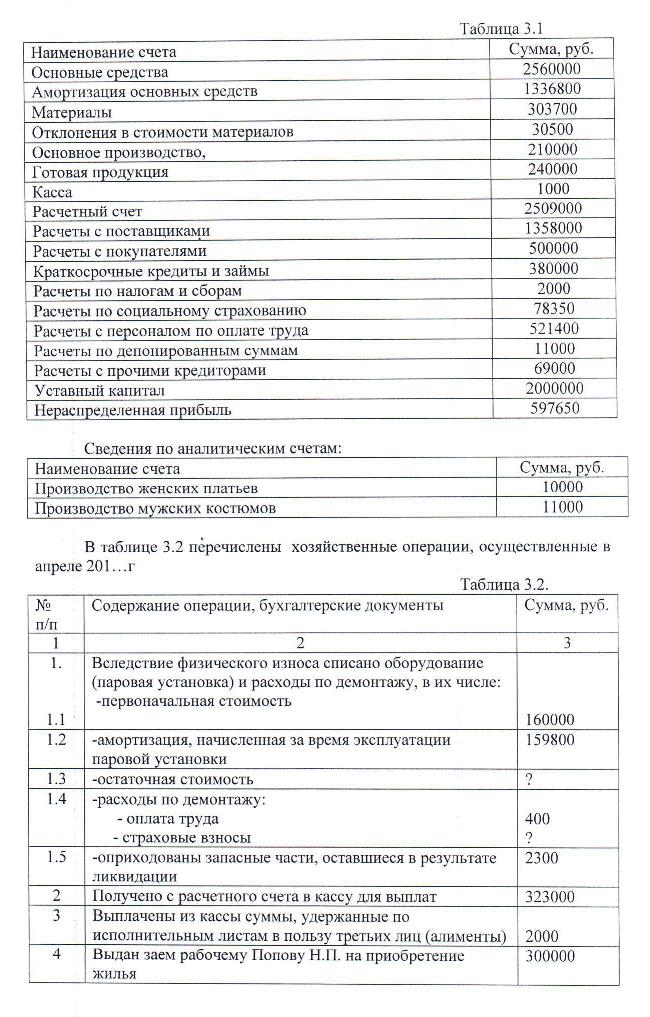

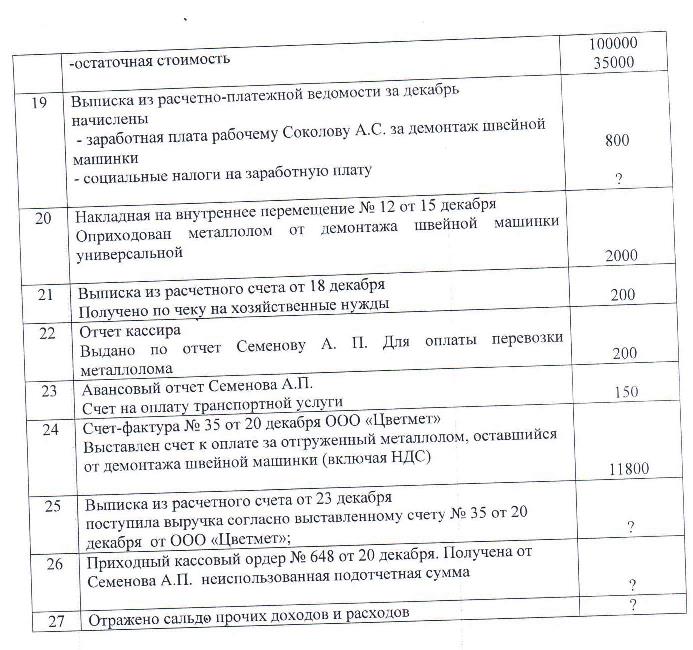

Задания для 3 варианта (швейное производство мужских и женских костюмов): ЗАО «ЭЛЕГАНТ» Элементы учетной политики - Учет заготовления материалов ведется по учетной стоимости с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»; - Реализация продукции осуществляется методом «по отгрузке»; Остатки по счетам Главной книги приведены в таблице 3.1.

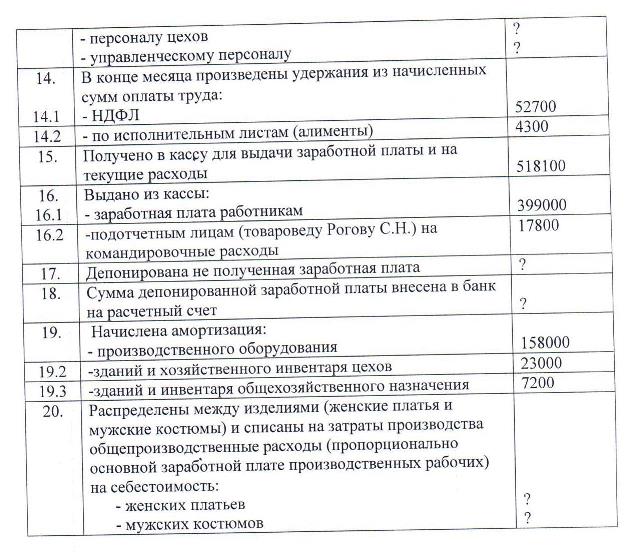

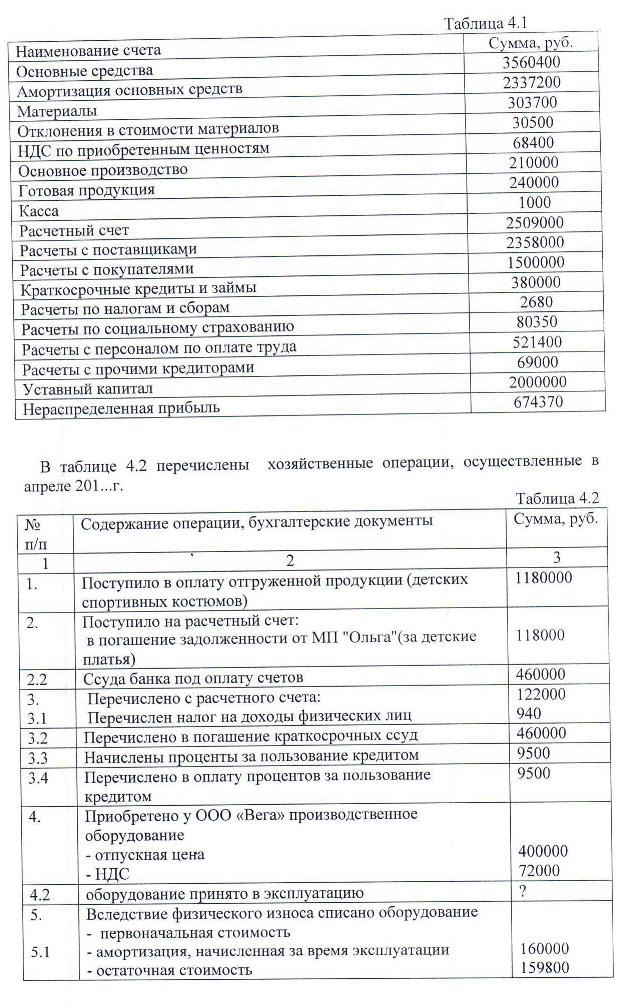

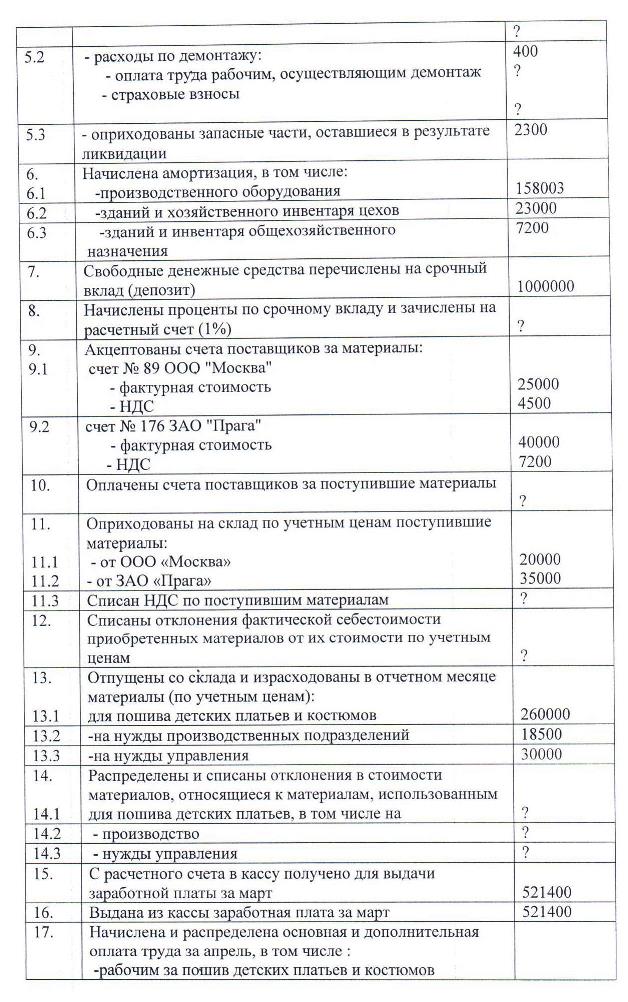

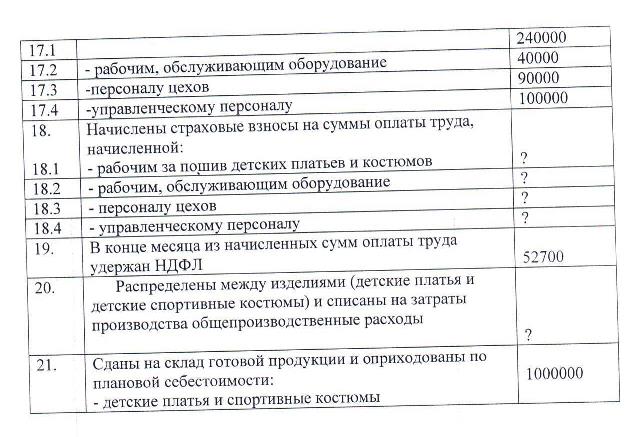

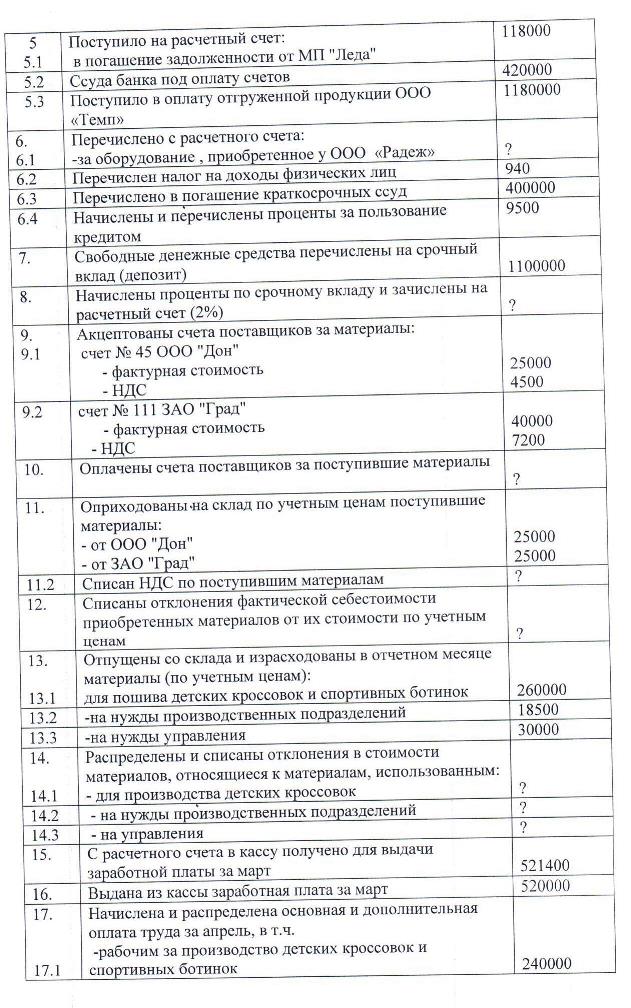

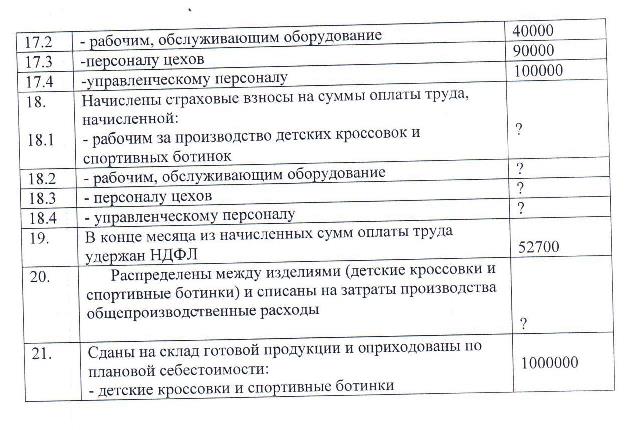

Задания для 4 варианта (организация по пошиву детской одежды): ООО «Крепыш» Элементы учетной политики - Учет заготовления материалов ведется на счете 15 «Заготовление и приобретение материальных ценностей»; - Реализация продукции осуществляется по методу «по отгрузке»; - Выпуск продукции осуществляется с применением счета 40 «Выпуск продукции (работ, услуг)»; - Осуществляется учет сокращенной себестоимости. Остатки по счетам Главной книги приведены в таблице 4.1.

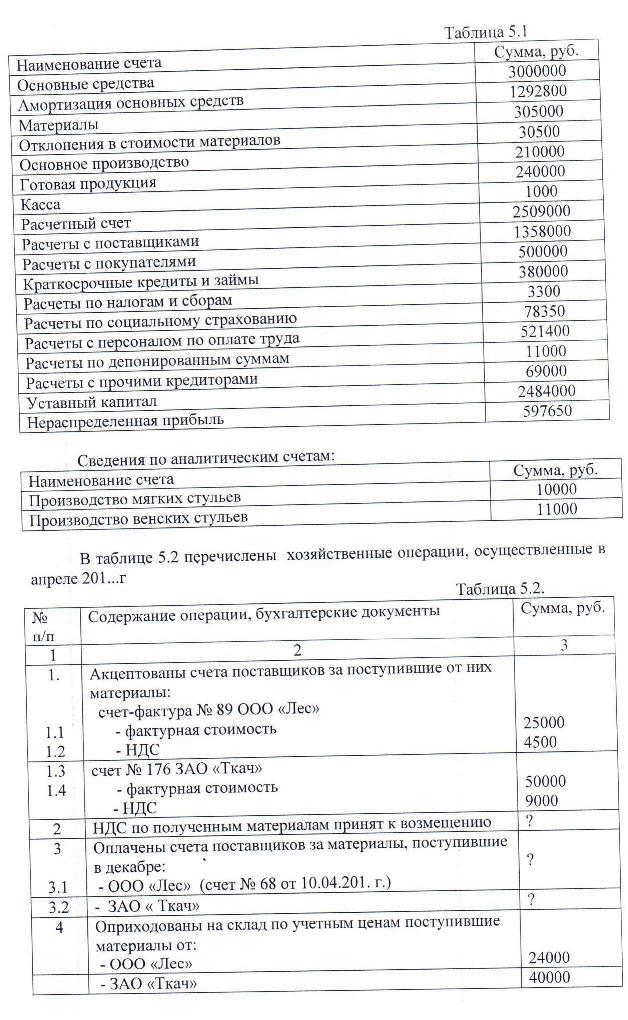

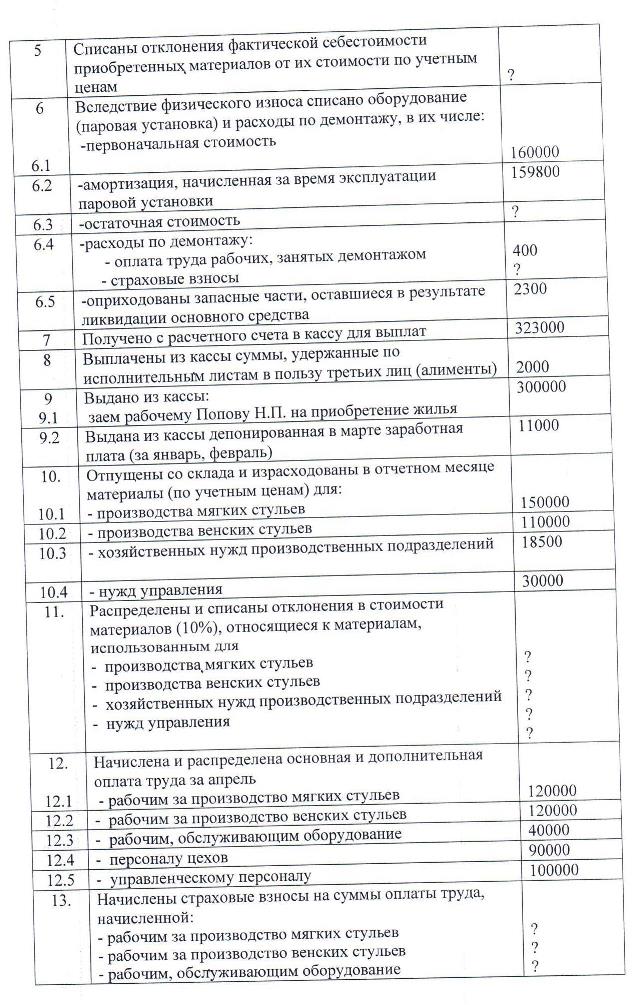

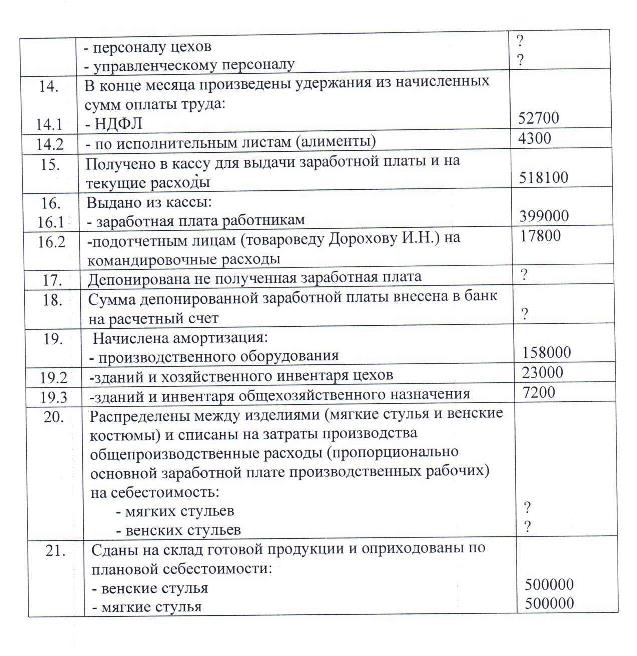

Задания для 5 варианта (производство корпусной мебели) ЗАО «Дюна»: Элементы учетной политики - Учет заготовления материалов ведется по учетной стоимости с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»; - Реализация продукции осуществляется методом «по отгрузке»; - Лимит кассовой наличности – 2000 руб. Остатки по счетам Главной книги приведены в таблице 5.1.

Задания для 6 варианта (производство обуви): ООО «Весна» Элементы учетной политики - Учет заготовления материалов ведется на счете 10 «Материалы»; - Реализация продукции осуществляется по методу «по отгрузке»; - Выпуск продукции осуществляется с применением счета 40 - «Выпуск продукции (работ, услуг)»; - Лимит кассовой наличности – 1000 руб. - Осуществляется учет сокращенной себестоимости. Остатки по счетам Главной книги приведены в таблице 6.1.

Задания для 7 варианта (производство офисных шкафов): Исходные данные для выполнения 7 варианта: ООО «ЛЕТАВР» Элементы учетной политики - Учет заготовления материалов ведется на счете 10; - Реализация продукции осуществляется методом «по отгрузке»; - Лимит по кассе – 500 руб. Остатки по счетам главной книги приведены на 01.04. 20.. г. ( в руб.)

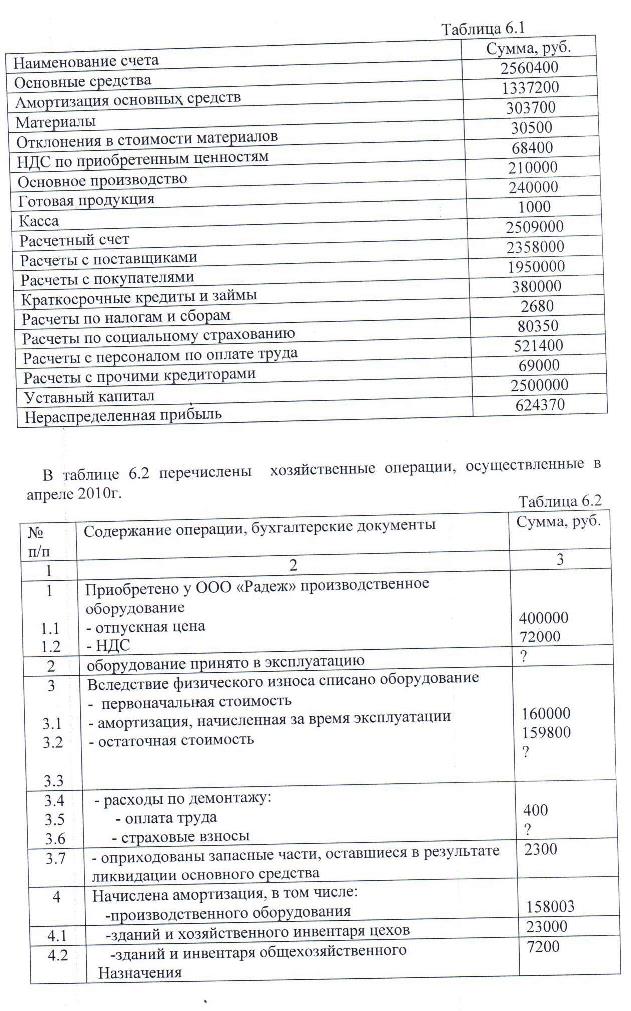

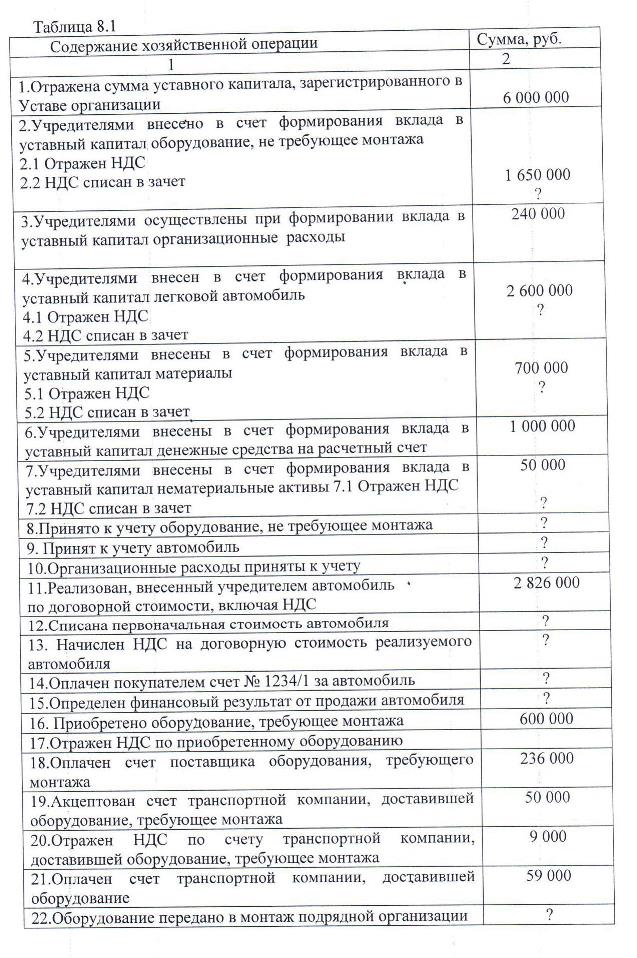

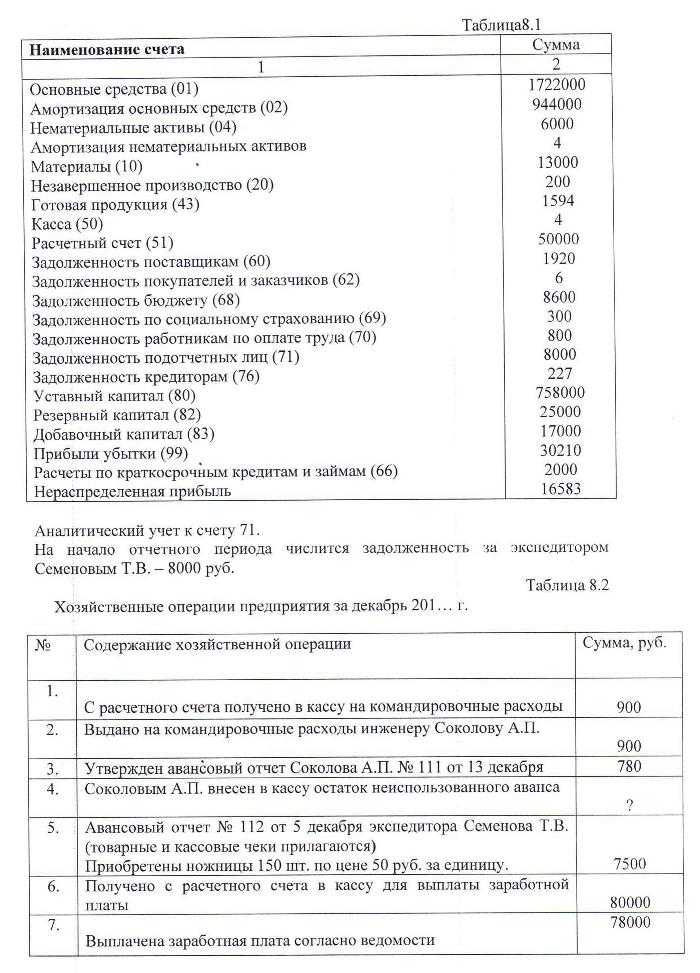

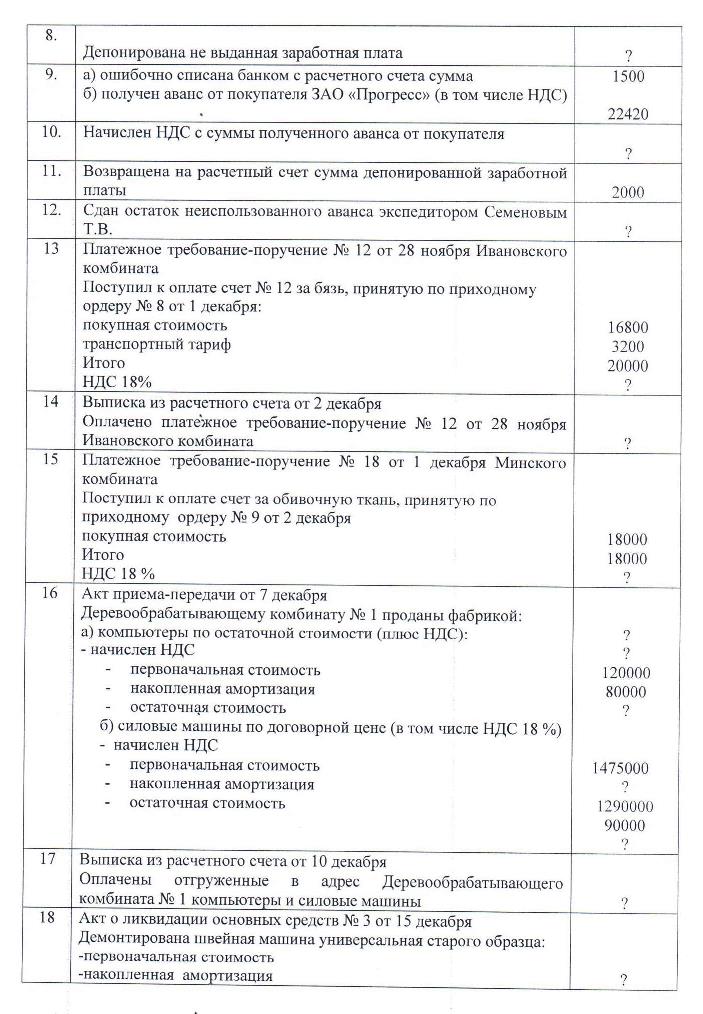

Задания для 8 варианта (формирование деятельности): ООО «МАВР» Исходные данные для выполнения 8 варианта: Элементы учетной политики - Учет заготовления материалов ведется на счете 10; - Реализация продукции осуществляется методом «по отгрузке»; - Лимит кассовой наличности – 500 руб. В таблице 8.1 перечислены хозяйственные операции, осуществленные в апреле 2010г.

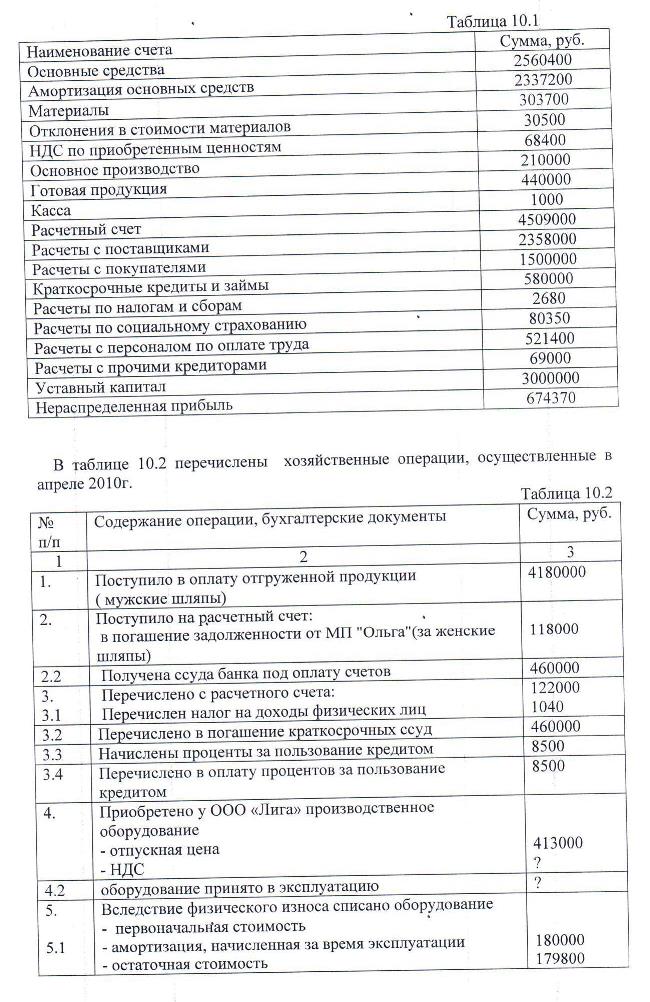

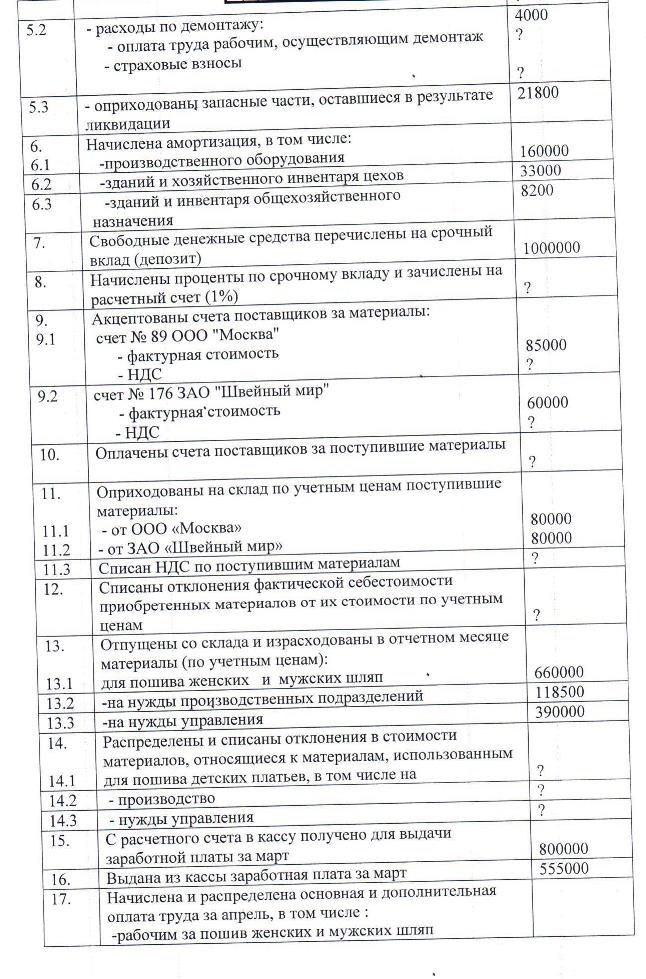

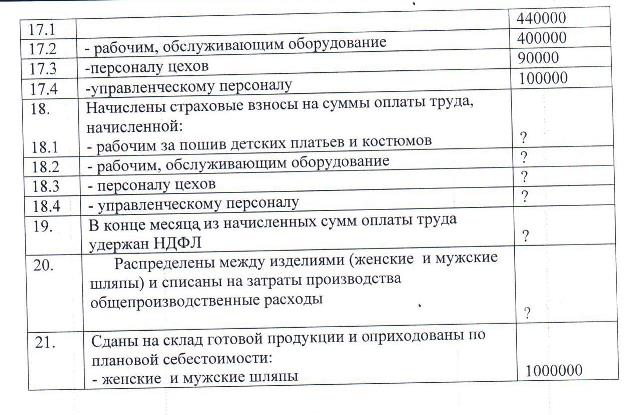

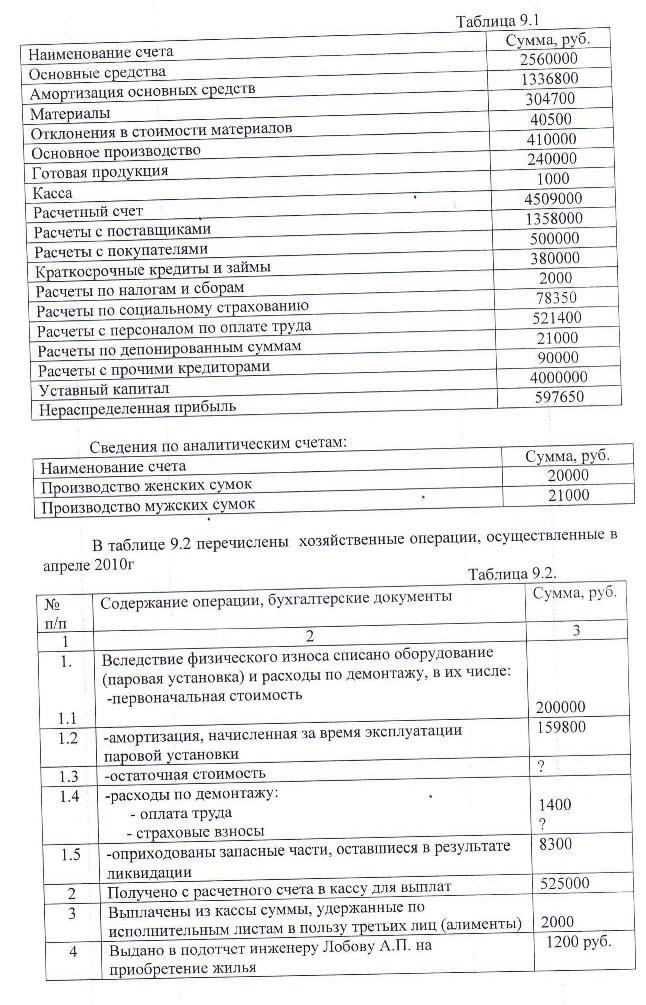

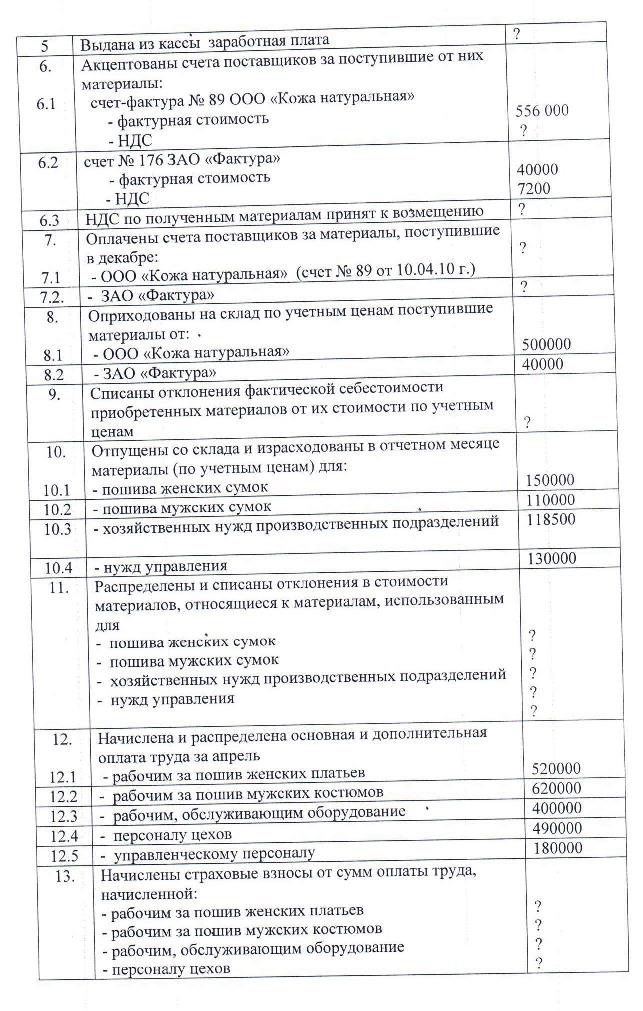

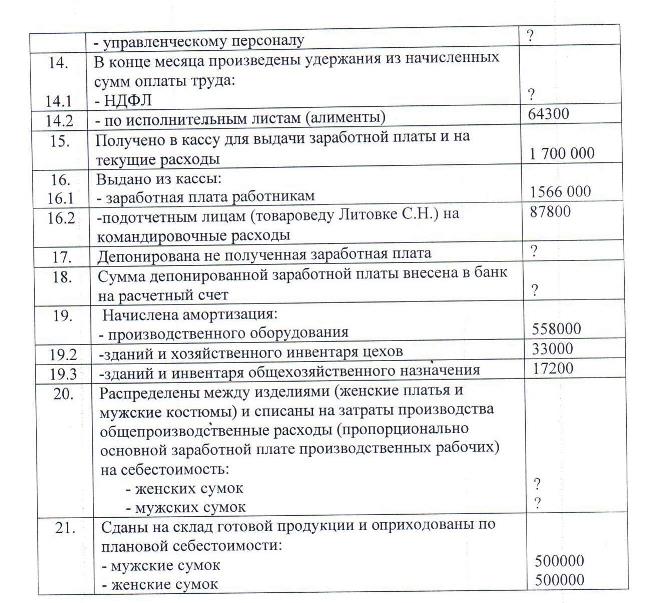

Задания для 9 варианта (швейное производство сумок): ЗАО «БРОД» Элементы учетной политики - Учет заготовления материалов ведется по учетной стоимости с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»; - Реализация продукции осуществляется методом «по отгрузке»; - Лимит кассовой наличности – 1000 руб. Остатки по счетам Главной книги приведены в таблице 9.1.    Задания для 10 варианта (организация по пошиву шляп): ООО «БЛЕСК» Элементы учетной политики - Учет заготовления материалов ведется на счете 15 «Заготовление материальных ценностей»; - Реализация продукции осуществляется по методу «по отгрузке»; - Выпуск продукции осуществляется с применением счета 40 - «Выпуск продукции (работ, услуг)»; - Осуществляется учет сокращенной себестоимости. - Лимит по кассе – 1000 руб. Остатки по счетам Главной книги приведены в таблице10.1.

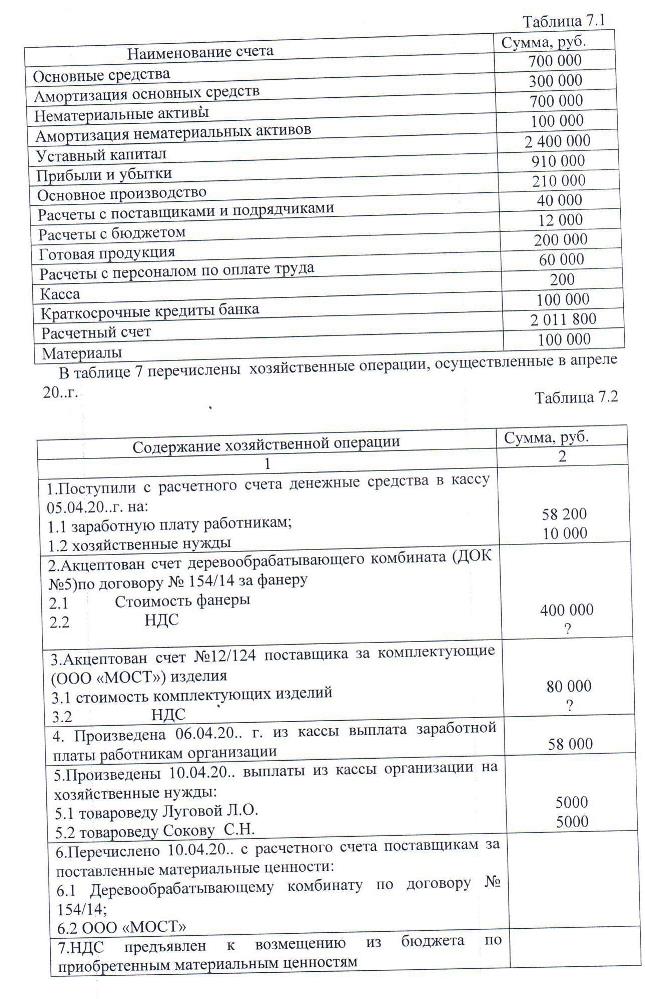

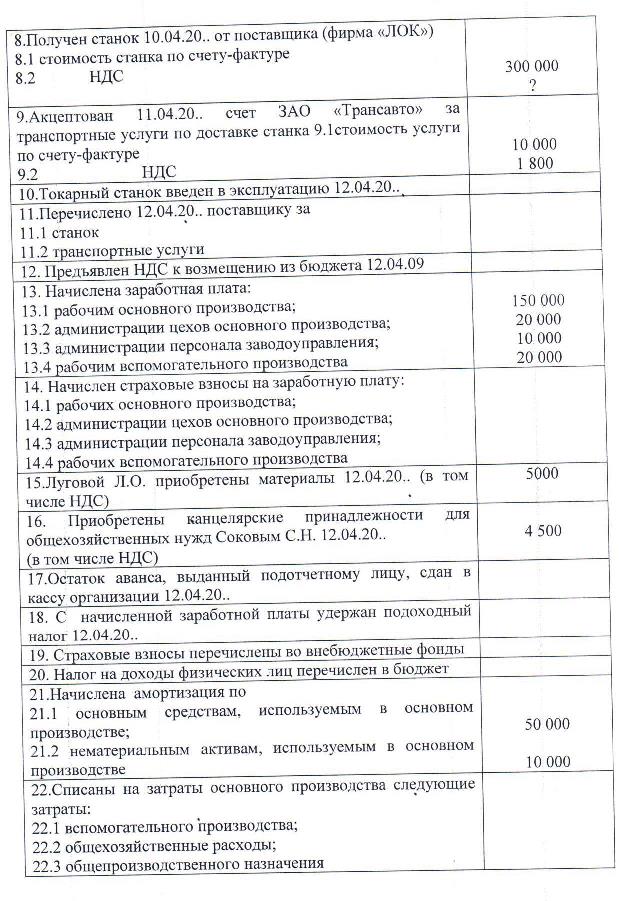

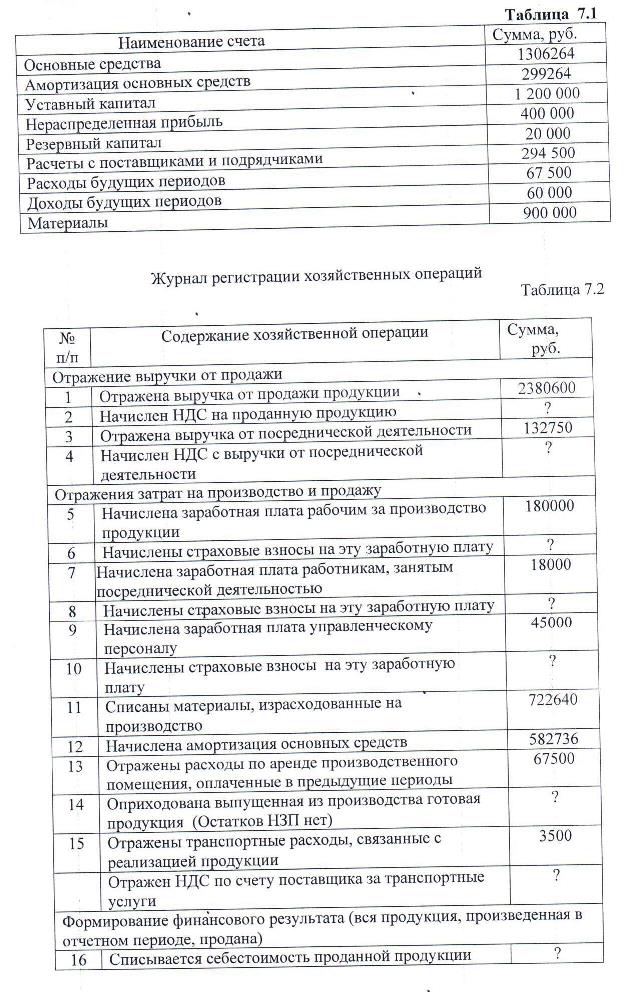

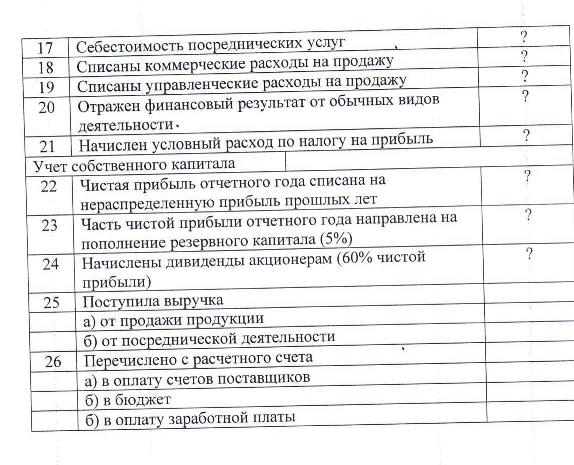

Задания для 11 варианта: Исходные данные для выполнения варианта: Обычными видами деятельности для данной организации является выпуск и продажа продукции и посреднические услуги. Учет продукции ведется по полной производственной себестоимости. Общехозяйственные расходы по окончании месяца списываются целиком на себестоимость реализованной продукции (работ, услуг) и между отдельными объектами калькуляции не распределяются Исходные данные для выполнения 11 варианта:   Задания для 12 варианта (производство мебели): ООО «ДИВАН» Элементы учетной политики - Учет материалов ведется по фактической стоимости. Остатки по счетам Главной книги приведены в таблице 8.1.    | |||||||||||||||||||||