| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 29.10.2017, 19:12 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Практикум составлен в виде сквозной задачи, в которой рассматриваются все основные участки бухгалтерского учёта: учёт основных средств, учёт материально-производственных запасов, учёт оплаты труда, учёт затрат и т. д. Самостоятельная и аудиторная контрольная работа заключается в заполнении указанных первичных документов, выполнении расчётов, составлении бухгалтерских проводок и отражении их в соответствующих учётных регистрах. Результатом выполнения практикума должны стать правильно составленные формы бухгалтерской отчётности. 1. Организационно-экономическая характеристика ООО «Стиль» ООО «Стиль» образовано 10 января 201х года. Уставный капитал зарегистрирован в размере 1 950 тыс. руб. Вклады учредителей распределяются следующим образом: Попов А. В.: 50 %, Васяев Ю. П.: 30 %, Парамонов В. С.: 20 %. Основным видом деятельности ООО «Стиль» является производство и продажа трикотажных изделий. ООО «Стиль» заключило договор аренды помещения с ООО «Лира» сроком на 5 лет. Сведения о списочном составе работников ООО «Стиль» представлены в таблице 1.1. Таблица 1.1 – Списочный состав ООО «Стиль»

2. Приказ о принятии учётной политики в ООО «Стиль» на 201х год от 10.01.201х г. № 1 В целях соблюдения единства системы бухгалтерского учёта и охвата всех её составляющих: методологической, технической, организационных сторон приказываю: В организации ведения бухгалтерского учёта в ООО «Стиль» руководствоваться Федеральным законом «О бухгалтерском учёте» от 06.12.2011 г. № 402-ФЗ, Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённым приказом Минфина РФ от 29.07.1998 г. № 34н, Положением по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008, утверждённым приказом Минфина РФ от 06.10.2008 г. № 106н.

I. Методика бухгалтерского учёта 1.1. Формирование капитала организации Структура капитала: - уставный капитал; - нераспределённая прибыль. Учёт состояния и движения уставного капитала осуществлять на счёте 80. Нераспределённую прибыль отчётного года списывать заключительными оборотами декабря в кредит счёта 84 в корреспонденции со счётом 99.

1.2. Внеоборотные активы 1.2.1. Основные средства В состав основных средств включать объекты, предназначенные для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев и стоимостью более 40 000 рублей за единицу. Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учёту в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учёте и отчётности в составе материально-производственных запасов. 1.2.2. Порядок начисления и учёта амортизации по основным средствам Начисление амортизации производить линейным способом. Начисление амортизации по основным средствам общепроизводственного и общехозяйственного назначения отражать соответственно по дебету счетов 25 и 26 и кредиту счёта 02. 1.2.3. Порядок учёта и финансирования ремонта основных средств Затраты на ремонт относить на себестоимость того отчётного периода, в котором были проведены ремонтные работы, что отражается записями по дебету счетов учёта затрат и кредиту счетов 10, 70, 69 и др. 1.2.4. Нематериальные активы Нематериальные активы учитывать на счёте 04 в первоначальной оценке. Амортизацию начислять линейным способом с отнесением начисленной суммы в дебет счетов учёта затрат на производство и кредит счёта 05.

1.3. Материальные оборотные активы 1.3.1. Порядок отражения в учёте приобретения материалов Отражение в учёте приобретения, заготовления и движения материалов осуществлять по фактической себестоимости на счёте 10 по субсчетам, предусмотренным Планом счетов бухгалтерского учёта. 1.3.2. Порядок отражения в учёте выбытия материально-производственных запасов При отпуске материально-производственных запасов в производство и ином выбытии их оценку производить по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

1.4. Затраты на производство, формирование финансового результата 1.4.1. Учёт затрат на производство Применять позаказный метод учёта затрат и калькулирования себестоимости. Затраты по основной деятельности отражать по дебету соответствующих субсчетов счёта 20. Для обобщения затрат экспериментального производства по выпуску женских трикотажных костюмов предназначен субсчёт 20.1, для обобщения затрат трикотажного цеха по производству шерстяных пледов ― субсчёт 20.2. Косвенные (накладные) расходы отражать соответственно по дебету счетов 25 и 26 с последующим их распределением по объектам калькулирования пропорционально прямой заработной плате вязальщиц. Счета 25 и 26 закрываются, калькулируется полная фактическая себестоимость готовой продукции. 1.4.2. Схема учёта выпуска продукции Выпущенную продукцию при передаче из производства на склад отражать по дебету счёта 43, к которому открывать субсчета по соответствующим наименованиям готовой продукции. 1.4.3. Определение выручки от продажи продукции Выручку определять по мере отгрузки продукции. 1.4.4. Распределение чистой прибыли Доходы учредителям начисляются по итогам финансово-хозяйственной деятельности отчётного года пропорционально произведённым вкладам. 1.4.5. Просроченную дебиторскую задолженность списывать за счёт резервов по сомнительным долгам, формируемым с отнесением сумм на финансовые результаты организации.

II. Техника ведения бухгалтерского учёта 2.1. Ведение бухгалтерского учёта активов, обязательств и фактов хозяйственной жизни осуществлять в валюте Российской Федерации ― в рублях, способом двойной записи в соответствии с Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкцией по его применению, утверждёнными приказом Минфина РФ от 21.10.2000. № 94н. Регистры бухгалтерского учёта предназначены для отражения на счетах бухгалтерского учёта и в бухгалтерской отчётности информации, содержащейся в первичных документах. Ведение регистров бухгалтерского учёта и бухгалтерской отчётности осуществлять на русском языке. Форма учёта ― журнально-ордерная (таблица 2.1). Таблица 2.1 – Порядок отражения счетов бухгалтерского учёта в журналах-ордерах

2.2. Инвентаризация имущества и обязательств Проведение инвентаризации обязательно: - при смене материально ответственных лиц, - при установлении фактов хищений и злоупотреблений, а также порчи ценностей, - в случае пожара или стихийных бедствий, - перед составлением годовой отчётности, но не ранее 1 октября отчётного года.

III. Организация бухгалтерской службы 3.1. Бухгалтерский учёт осуществляет бухгалтерия, возглавляемая главным бухгалтером. 3.2. Главный бухгалтер назначается или освобождается от должности директором и подчиняется непосредственно директору. 3.3. Главный бухгалтер должен руководствоваться Федеральным законом «О бухгалтерском учёте», настоящим приказом, нормативными актами, утверждёнными в установленном порядке. 3.4. Главный бухгалтер обеспечивает контроль и отражение на счетах бухгалтерского учёта всех осуществляемых хозяйственных операций, предоставление оперативной информации, подготовку в установленные сроки бухгалтерской отчётности. 3.5. Главный бухгалтер подписывает документы, являющиеся основанием для приёма и выдачи товарно-материальных ценностей и денежных средств, а также расчётных кредитных и финансовых обязательств. 3.6. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. 3.7. При освобождении главного бухгалтера производится передача дел вновь назначенному, в процессе которой проводится проверка состояния бухгалтерского учёта и достоверности отчётных данных с составлением соответствующего акта, утверждённого директором.

3. Данные для расчётов и бухгалтерских записей Для расчёта заработной платы рабочих-повременщиков необходимо учитывать, что количество рабочих дней в марте 22, продолжительность рабочего дня 8 часов. Для расчёта заработной платы вязальщиц, которые находятся на сдельной оплате труда, необходимо использовать данные табл. 3.1. Таблица 3.1 – Сдельная выработка вязальщиц в марте 201х г., руб.

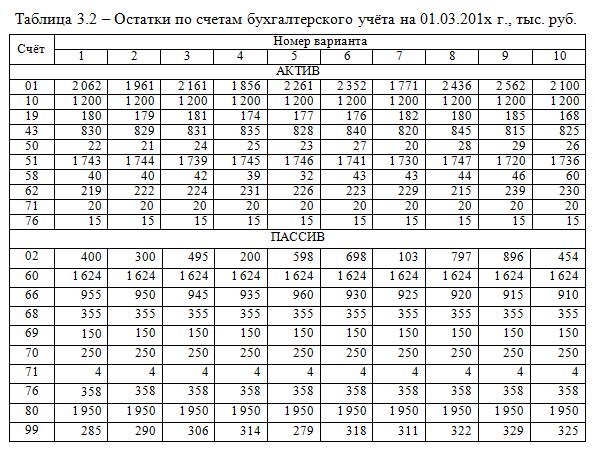

При расчёте налога на доходы физических лиц (НДФЛ) для определения вычетов по всем категориям работников исходить из того, что их среднемесячная заработная плата в I квартале находилась на уровне заработной платы марта. Остатки по счетам бухгалтерского учёта на 01.03.201х г. даны в таблице 3.2 по вариантам. Расшифровки остатков по счетам 10 «Материалы» (таблица 3.3), 60 «Расчёты с поставщиками и подрядчиками» (таблица 3.4), 68 «Расчёты по налогам и сборам» (таблица 3.5), 71 «Расчёты с подотчётными лицами» (таблица 3.6), 76 «Расчёты с разными дебиторами и кредиторами» (таблица 3.7) являются одинаковыми для всех вариантов. Составить бухгалтерские проводки и сделать соответствующие записи в учётных регистрах необходимо на основании журнала хозяйственных операций (таблица 3.8).

Таблица 3.3 – Расшифровка остатка по счёту 10 на 01.03.201х г., руб.

Таблица 3.4 – Расшифровка остатков по счету 60 на 01.03.201х г., руб.

Таблица 3.5 – Расшифровка остатков по счёту 68 на 01.03.201х г., руб.

Таблица 3.6 – Расшифровка остатков по счёту 71 на 01.03.201х г., руб.

Таблица 3.7 – Расшифровка остатков по счёту 76 на 01.03.201х г., руб.

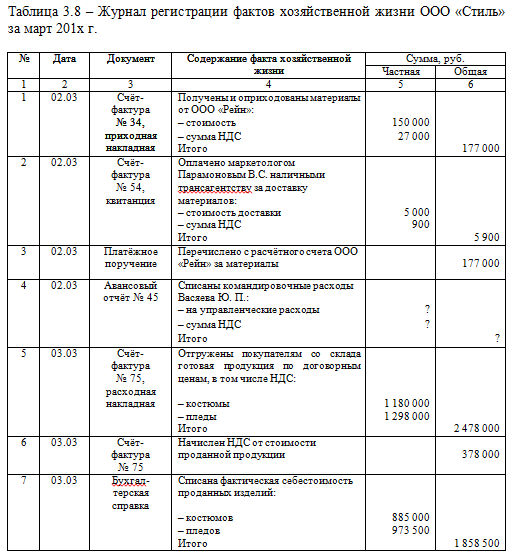

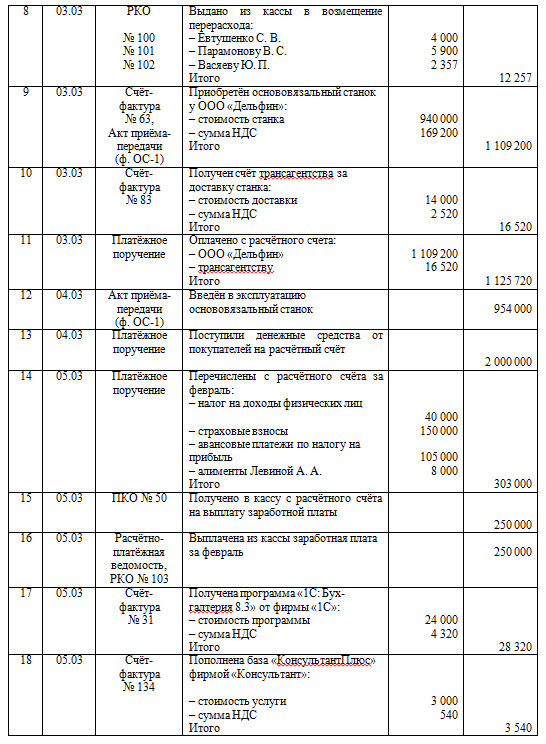

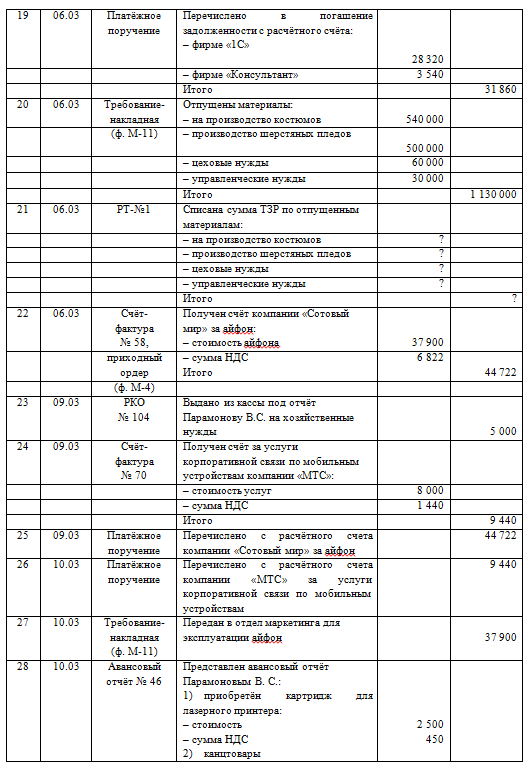

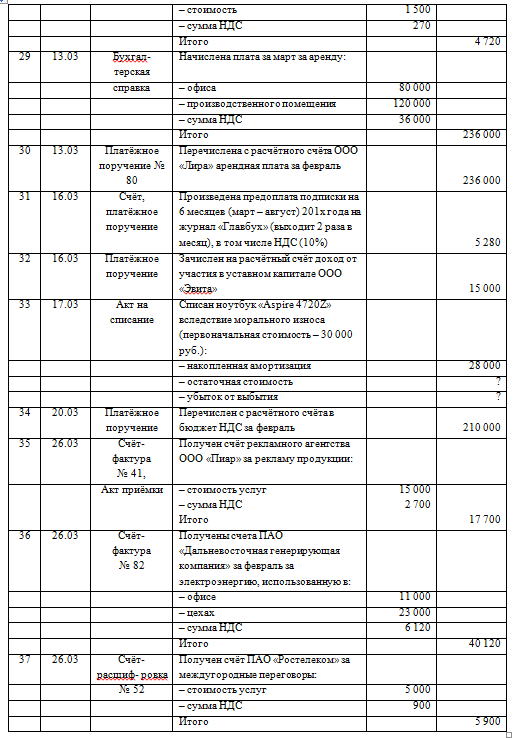

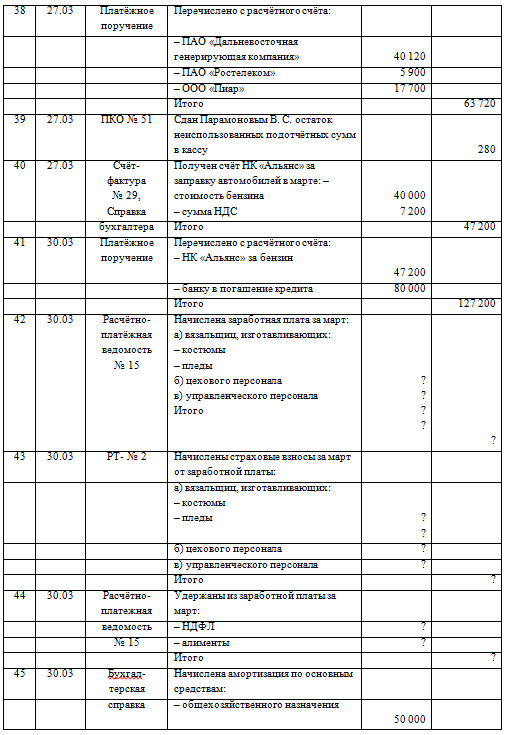

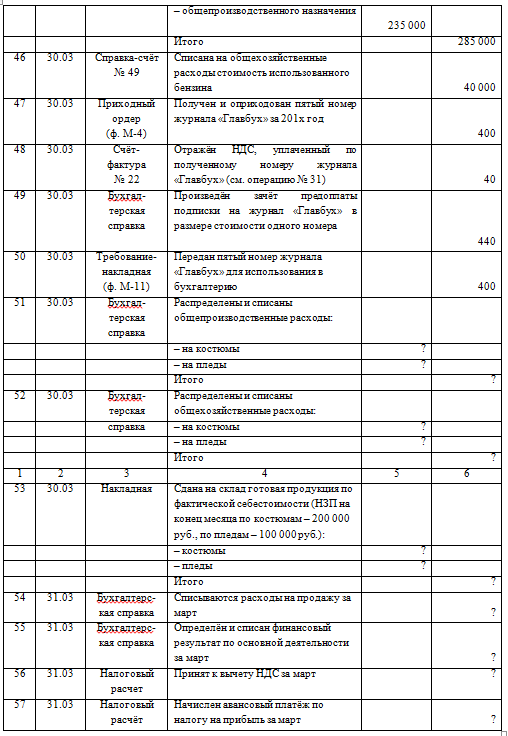

Таблица 3.8 – Журнал регистрации фактов хозяйственной жизни ООО «Стиль» за март 201х г.

4. Практическое задание 1. Составить следующие первичные документы и учётные регистры: 1.1. Авансовый отчёт (приложение А) по командировке Васяева Ю. П. к операции № 4. Васяевым Ю. П. предоставлены следующие документы:

1.2. Расходный кассовый ордер (унифицированная форма № КО-2, ОКУД – 0310002) на выдачу из кассы перерасхода Васяеву Ю. П. по командировке во Владивосток к операции № 8 (приложение Б). 1.3. Приходный кассовый ордер (унифицированная форма № КО-1, ОКУД – 0310001) на сдачу Парамоновым В. С. остатка неиспользованных подотчётных сумм в кассу к операции № 39 (приложение В). 1.4. Журнал регистрации приходных и расходных кассовых документов (унифицированная форма № КО-3, ОКУД – 0310003) к операциям № 8, 15, 16, 23, 39 (приложение Г). 1.5. Лист кассовой книги (унифицированная форма № КО-4, ОКУД – 0310004) к операциям № 8, 15, 16, 23, 39 (приложение Д). 1.6. Книгу покупок (приложение Е). 1.7. Книгу продаж (приложение Ж). 1.8. Составить платёжное поручение (приложение И) на перечисление платы за аренду ООО «Лира» с расчётного счёта по реквизитам, указанным в таблице (операция № 30).

Реквизиты плательщика и получателя

2. Рассчитать в таблице средний процент ТЗР и составить разработочную таблицу № 1 (РТ-№ 1) «Распределение материалов и ТЗР» (операции № 20, 21). Расчёт среднего процента ТЗР

Разработочная таблица 1 «Распределение материалов и ТЗР»

3. Сделать расчёт заработной платы за март в расчётно-платёжной ведомости к операции № 42 (приложение К). 4. Составить разработочную таблицу № 2 (РТ-№ 2) «Распределение заработной платы и страховых взносов» (операции № 42, 43).

Разработочная таблица 2 «Распределение заработной платы и страховых взносов»

5. Определить коэффициент распределения общепроизводственных расходов, распределить и списать общепроизводственные расходы (операция № 51). 6. Определить коэффициент распределения общехозяйственных расходов, распределить и списать общехозяйственные расходы (операция № 52). 7. Определить фактическую себестоимость сданной на склад готовой продукции (операция № 53). 8. Определить финансовый результат от основной деятельности в операции № 55. 9. Рассчитать сумму НДС к вычету, используя данные книги покупок (операция № 56). 10. Рассчитать сумму налога на прибыль за март (операция № 57). 11. Составить корреспонденции счетов в журнале фактов хозяйственной жизни (таблица 3.8). 12. На основании составленных корреспонденций счетов в журнале фактов хозяйственной жизни заполнить: - журналы-ордера № 6/1 и 6/2 (приложение Л); - ведомости № 7 (приложение М); - журналы-ордера № 8, 1, ведомость № 1 (приложение Н); - журнал-ордер № 2, ведомость № 2 (приложение П); - журналы-ордера № 7, 13, 16, 15 (приложение Р); - журналы-ордера № 10, 10/1, 11 (приложение С). 13. Заполнить Главную книгу, образец листа представлен в приложении Т. 14. Составить оборотную ведомость по счетам Главной книги (приложение У). 15. Составить бухгалтерский баланс (приложение Ф), отчёт о финансовых результатах (приложение Х), отчёт о движении денежных средств (приложение Ц). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||