Дальрыбвтуз, эконометрика (контрольная работа)

| 16.11.2016, 12:05 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 Эконометрические задачи с одним доминирующим фактором. Парная регрессия Задачи 1 – 10. Построить уравнение регрессии дохода y, млн. руб., от произведенной продукции в зависимости от количества произведенной продукции x, тыс. шт. Опытные данные содержатся в табл.1,2. Таблица 1

Таблица 2

Прогнозные значения фактора xпр: 1) в центре поля наблюдений, на 105%-ном уровне от xср 2) за пределами поля, xпр=6. Указание. Проверку вычислений по указанному алгоритму сделать в «Пакете анализа» MS Excel.

2 Множественная регрессия. Исследовать двухфакторную регрессию: x1 (табл. 5) – основные производственные фонды (млн. руб.); x2 (табл. 5) – численность занятых в производстве человек; y (табл. 6) – функция издержек производства. Таблица 5

Таблица 6

Требуется: 1) составить систему нормальных уравнений для определения параметров двухфакторной линейной регрессии (ЛР) по МНК с учетом однородной дисперсии остатков; 2) составить матрицы парной и межфакторной корреляции; 3) перейти к стандартизованной форме ЛР, найти стандартизованные коэффициенты; 4) оценить силу влияния на результат y факторов x1, x2; 5) оценить погрешность вычислений; 6) составить частные уравнения ЛР; 7) определить средние частные коэффициенты эластичности; 8) найти частные коэффициенты корреляции первого порядка, индекс множественной корреляции, показатель детерминации, объяснить смысловое значение найденных величин; 9) оценить надежность полученной ЛР в целом по общему критерию Фишера (уровень значимости a=0,01); 10) применить частные критерии для оценки целесообразности включения в модель каждого фактора в отдельности (a=0,01); 11) проверить гипотезы о значимости параметров ЛР по критерию Стьюдента; 12) составить доверительный интервал прогноза результата при отклонении от средних значений факторов x1 x2 на +5% (a=0,01); 13) сделать вывод итогов в ППП MS Excel; 14) рассмотреть возможность применения степенной регрессии вида

3 Временные ряды Задание. Имеются данные за 12 лет по регионам о годовом объеме закупок (в млн. ед.) сельскохозяйственной техники. Таблица 10

Требуется: 1) определить коэффициенты автокорреляции уровней ряда первого и второго порядка; 2) обосновать выбор уравнения тренда и определить его параметры; 3) дать прогноз на t=13, найти среднюю и предельную ошибки прогноза; 4) построить доверительный интервал прогноза; 5) проверить вычисления в ППП MS Excel.

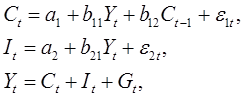

4 Системы одновременных эконометрических уравнений Задание 1. Построить функцию потребления за 10 лет, ден. ед., (табл. 11) по данным некоторого сельскохозяйственного региона, используя модель Кейнса формирования доходов вида

где C – совокупное потребление, Y – доход, I – инвестиции, ε – случайные остатки. Табл. 11 представляет первый вариант. Остальные, исходя из формулы Таблица 11

Требуется: 1) проверить выполнение критерия идентифицируемости (счетного правила) для данной модели. 2) получить приведенную модель (ПФМ), найти приведенные параметры, истолковать результаты. 3) определить функцию потребления. Критерием идентифицируемости системы одновременных эконометрических уравнений (СФМ) является выполнение следующих условий. Необходимо, чтобы D+1=Н, для каждого уравнения, где Н – число эндогенных переменных в уравнении, D – число экзогенных (лаговых) переменных, которые содержатся в системе, но не входят в данное уравнение. Для идентифицируемости каждого уравнения СФМ достаточно, чтобы матрица, составленная из коэффициентов СФМ при переменных, отсутствующих в данном уравнении, имела ранг r не меньше числа эндогенных переменных в СФМ минус единица. Необходимым условием неидентифицируемости уравнения является D+1<H. Если D+1>H и достаточное условие выполнено, уравнение сверхидентифицируемо. СФМ, в которой выполнены необходимое и достаточное условия идентифицируемости, называется точно идентифицируемой. Система, в которой хотя бы одно уравнение сверхидентифицируемо, сверхидентифицируема.

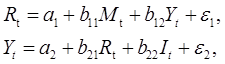

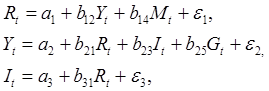

Задание 2. Варианты 1-10. 1. Применить необходимое и достаточное условие идентификации, определить, идентифицировано ли каждое из уравнений модели. 2. Определить метод оценки параметров модели (КМНК или ДМНК или невозможность определения структурных параметров). 3. Записать приведенную форму модели. Вариант 1. Модель денежного рынка:

где R – процентная ставка; Y – ВВП; M – денежная масса; I – внутренние инвестиции; t – текущий период. Вариант 2. Модель Менгеса:

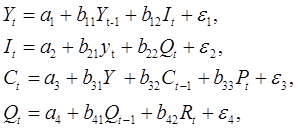

где Y – национальный доход; С – расходы на личное потребление; I – чистые инвестиции; Q – валовая прибыль экономики; P – индекс стоимости жизни; R – объем продукции промышленности; t – текущий период; t-1 – предыдущий период. Вариант 3. Одна из версий модифицированной модели Кейнса имеет вид:

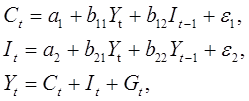

где С – расходы на потребление; Y – доход; I – инвестиции; G – государственные расходы; t – текущий период; t-1 – предыдущий период. Вариант 4. Модель мультипликатора-акселератора:

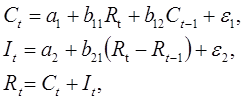

где С – расходы на потребление; R – доход; I – инвестиции; t – текущий период; t-1 – предыдущий период. Вариант 5. Конъюнктурная модель имеет вид:

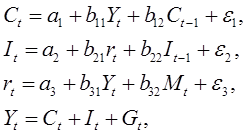

где С – расходы на потребление; Y – ВВП; I – инвестиции; r – процентная ставка; M – денежная масса; G – государственные расходы; t – текущий период; t-1 – предыдущий период. Вариант 6. Модель протекционизма Сальватора (упрощенная версия):

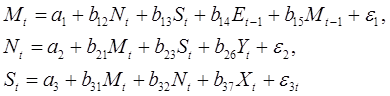

где М – доля импорта ВВП; N – общее число прошений об освобождении от таможенных пошлин; S – число удовлетворенных прошений об освобождении от таможенных пошлин; E – фиктивная переменная, равная 1 для тех лет, в которые курс доллара на международных валютных рынках был искусственно завышен, и 0 – для всех остальных лет; Y – реальный ВВП; X – реальный объем чистого экспорта; t – текущий период; t-1 – предыдущий период. Вариант 7. Макроэкономическая модель (упрощенная версия модели Клейна):

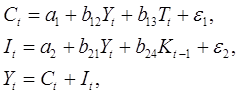

где С – потребление; I – инвестиции; Y – доход; T – налоги; К – запас капитала; t – текущий период; t-1 – предыдущий период. Вариант 8. Макроэкономическая модель экономики США (одна из версий):

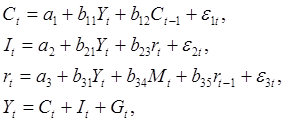

где С – потребление; Y – ВВП; I – инвестиции; r – процентная ставка; M – денежная масса; G – государственные расходы; t – текущий период; t-1 – предыдущий период. Вариант 9. Модель Кейнса (одна из версий):

где С – потребление; Y – ВВП; I – валовые инвестиции; G – государственные расходы; t – текущий период; t-1 – предыдущий период. Вариант 10. Модель денежного и товарного рынков:

где R – процентные ставки; Y – реальный ВВП; М – денежная масса; I – внутренние инвестиции; G – реальные государственные расходы. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, выяснить экономический смысл параметров этой формулы.

, выяснить экономический смысл параметров этой формулы. , (функция потребления)

, (функция потребления) , (тождество дохода)

, (тождество дохода) , к=2,…,10.

, к=2,…,10.