| Общая информация » Каталог студенческих работ » ДРУГИЕ ЭКОНОМИЧЕСКИЕ ДИСЦИПЛИНЫ » Финансовая математика, финансовые вычисления |

| 24.11.2015, 12:36 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Контрольная работа содержит 10 задач на темы: 1.Доходность и риск финансовой операции 2. Портфельный анализ 3. Облигации Номер варианта соответствует последней цифре зачетной книжки (если последняя цифра 0, то номер варианта 10).

1 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 10% и 15 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 3%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 24%. Найдите доходность актива за месяц, предполагая ее постоянство.

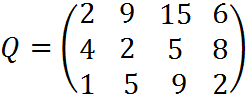

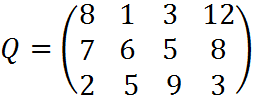

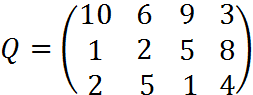

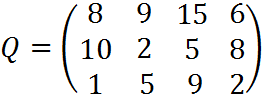

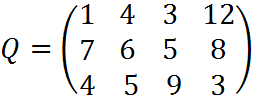

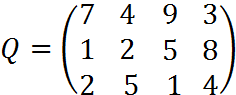

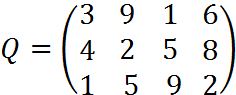

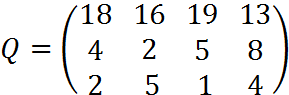

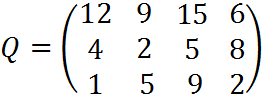

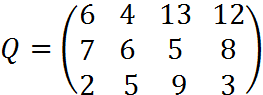

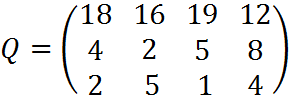

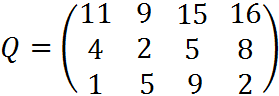

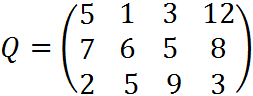

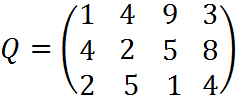

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения:

А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

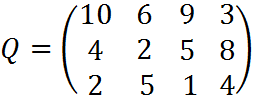

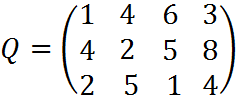

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью14% и риском 20, и «Б» с эффективностью 6% и риском 7. При условии, что обеспечивается доходность портфеля не менее 10%. Коэффициент корреляции равен 0.18.

10. Купонный доход 10-летней облигации номиналом 1500 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

2 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 30% и 10 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 1,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 20%. Найдите доходность актива за месяц, предполагая ее постоянство.

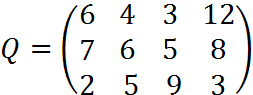

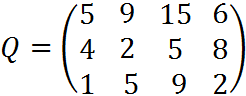

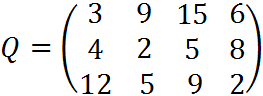

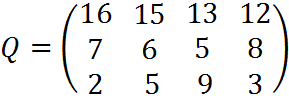

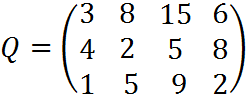

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения: А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

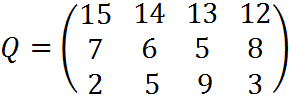

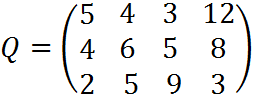

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,1, p4=0,3. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью15% и риском 22, и «Б» с эффективностью 7% и риском 6. При условии, что обеспечивается доходность портфеля не менее 15%. Коэффициент корреляции равен 0.3.

10. Купонный доход 8-летней облигации номиналом 2000 руб. равен 20 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

3 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 20% и 10 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 2%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 30%. Найдите доходность актива за месяц, предполагая ее постоянство.

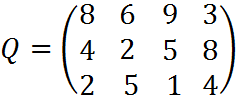

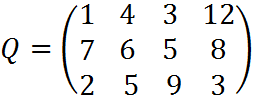

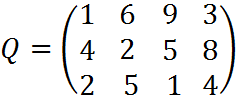

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения: А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,3, p2=0,35, p3=0,25, p4=0,1. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью11% и риском 18, и «Б» с эффективностью 6% и риском 7. При условии, что обеспечивается доходность портфеля не менее 12%. Коэффициент корреляции равен 0.3.

10. Купонный доход 15-летней облигации номиналом 3000 руб. равен 10 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

4 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 25% и 35 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 1%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 25%. Найдите доходность актива за месяц, предполагая ее постоянство.

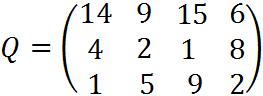

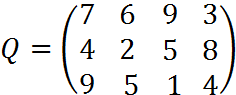

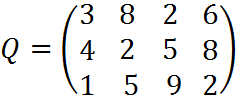

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения: А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,15, p2=0,35, p3=0,2, p4=0,3. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью19% и риском 23, и «Б» с эффективностью 6% и риском 7. При условии, что обеспечивается доходность портфеля не менее 15%. Коэффициент корреляции равен 0.4

10. Купонный доход 15-летней облигации номиналом 5000 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

5 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 12% и 16 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 2,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 25%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения: А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,35, p2=0,35, p3=0,1, p4=0,2. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью15% и риском 21, и «Б» с эффективностью 6% и риском 7. При условии, что обеспечивается доходность портфеля не менее 8%. Коэффициент корреляции равен 0.4

10. Купонный доход 12-летней облигации номиналом 2500 руб. равен 14 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

6 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 12% и 14 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 4%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 27%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения: А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью15% и риском 25, и «Б» с эффективностью 5% и риском 4. При условии, что обеспечивается доходность портфеля не менее 10%. Коэффициент корреляции равен 0.2

10. Купонный доход 7-летней облигации номиналом 1500 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

7 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 20% и 15 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 1,2%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 28%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения: А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью14% и риском 22, и «Б» с эффективностью 7% и риском 8. При условии, что обеспечивается доходность портфеля не менее 9%. Коэффициент корреляции равен 0.3.

10. Купонный доход 9-летней облигации номиналом 1500 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

8 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 10% и 30 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 2,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 32%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения: А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,3, p3=0,25, p4=0,2. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью12% и риском 18, и «Б» с эффективностью 6% и риском 7. При условии, что обеспечивается доходность портфеля не менее 10%. Коэффициент корреляции равен 0.15.

10. Купонный доход 10-летней облигации номиналом 1000 руб. равен 15 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

9 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 30% и 45 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 3,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 25%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения: А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью16% и риском 23, и «Б» с эффективностью 9% и риском 7. При условии, что обеспечивается доходность портфеля не менее 10%. Коэффициент корреляции равен 0.5

10. Купонный доход 8-летней облигации номиналом 5000 руб. равен 12 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации.

10 вариант 1. Пусть доходности за два последовательных периода времени t1 и t2 равны 25% и 30 % соответственно. Определить доходность за период t = t1 + t2 .

2. Доходность актива за месяц равна 3,5%. Найти доходность актива за год при условии, что месячная доходность в течение года постоянна.

3. Доходность актива за год равна 30%. Найдите доходность актива за месяц, предполагая ее постоянство.

4. Пусть матрица последствий есть

Составить матрицу рисков.

5. Для матрицы последствий выберите вариант решения: А) по критерию максимакса Б) по критерию Вальда (максимина) В) по критерию Сэвиджа В) по критерию Гурвица при λ =1/2.

6. Для матрицы последствий

известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,2, p4=0,2. Выяснить: 1. при каком варианте решения достигается наибольший средний доход и какова величина этого дохода; 2. при каком варианте решения достигается наименьший средний ожидаемый риск, и найти величину минимального среднего ожидаемого риска (проигрыша); 3. Используя критерий Лапласа выбрать наилучший вариант решения на основе правила максимизации среднего ожидаемого дохода.

7. Портфель состоит из трех видов акций (А, В и С), данные о которых приведены в таблице. Найти доходность портфеля.

8. В табл. приведены данные о доходности двух бумаг за 5 лет

1) Определить значение ковариации для двух ценных бумаг А и Б. 2) Определить коэффициент корреляции между доходностями этих бумаг. 3) Определить риск портфеля, если доли ценных бумаг одинаковы.

9. Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью18% и риском 20, и «Б» с эффективностью 5% и риском 7. При условии, что обеспечивается доходность портфеля не менее 10%. Коэффициент корреляции равен 0.15.

10. Купонный доход 10-летней облигации номиналом 2000 руб. равен 20 % годовых (выплаты в конце года). Найти средний срок поступления дохода от облигации. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||