| Общая информация » Каталог студенческих работ » ДРУГИЕ ЭКОНОМИЧЕСКИЕ ДИСЦИПЛИНЫ » Управление организацией |

| 30.10.2014, 17:46 | |

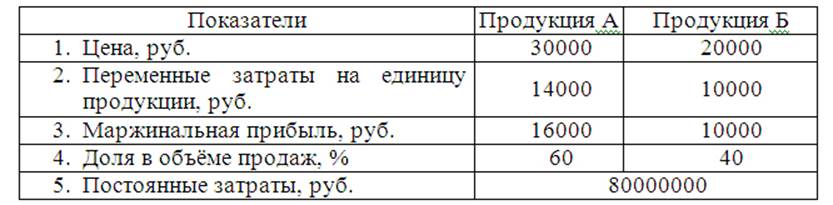

Методические указания к выполнению контрольной работы Контрольная работа включает одно теоретическое задание и четыре практические задачи. При ответе на теоретический вопрос обязательно указывать ссылку на использованную литературу и нормативные документы. При решении задач должны быть приведены формулы, по которым будут производиться расчеты, а также выводы по результатам расчетов. В контрольной работе представлено 10 вариантов, номер которого определяется студентом самостоятельно по последней цифре номера зачетной книжки. Если последняя цифра номера зачетной книжки 0, то номер варианта контрольной работы – 10. Задания к контрольной работе - Теоретический раздел Вариант 1. Затраты по стадиям жизненного цикла продукции. Постадийный состав затрат. Вариант 2. Затраты на качество. Затраты на оценку качества, затраты на обеспечение качества, затраты на улучшение качества. Вариант 3. Система «Таргет-костинг» как эффективный рычаг производственного менеджмента. Вариант 4. Система «Кайзен-костинг» как инструмент снижения себестоимости и создания дружественной по отношению к человеку системы производства. Вариант 5. Метод управления затратами Система «Стандарт-кост» как метод управления затратами. Вариант 6. Система «Директ-костинг» как метод управления затратами. Вариант 7. Управление запасами на предприятии, их виды, учет и влияние на уровень затрат предприятия. Вариант 8. Управление материальными затратами. Вариант 9. Управление затратами труда. Вариант 10. Методы планирования себестоимости продукции: нормативный и планирование по технико-экономическим факторам. Задания к контрольной работе - Практический раздел ВАРИАНТ 1 Задача 1 Предприятие производит продукцию А и Б. Определить точку безубыточности для каждого из видов продукции и для обоих видов продукции вместе. Исходные данные представлены в таблице:

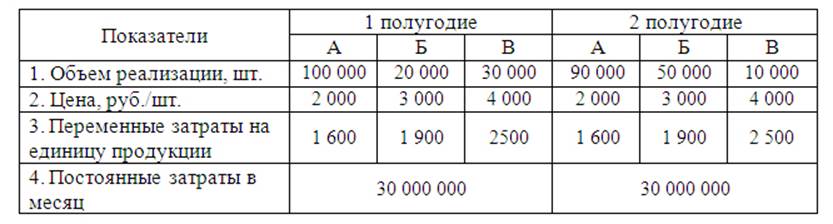

Задача 2 Организация выпустила 8900 ед. продукции, реализовало 7500 ед. Норматив¬ная себестоимость единицы — 500 руб., отпускная цена — 670 руб. фактические затраты составили за месяц 4 227 500 руб. Незавершенного производства нет. Предприятие использует нормативный метод учета затрат. 1. Определить прибыль от продажи продукции, если: а) отклонения от норм относятся в учетной политике к затратам периода; б) отклонения учитываются в составе себестоимости продукции. 2. Рассчитать рентабельность продаж и рентабельность продукции в обеих ситуациях; Сопоставьте показатели между собой; 3. Объяснить, чем вызвано расхождение показателей рентабельности. ВАРИАНТ 2 Задача 1 Предприятие выпускает три вида продукции А, Б, В. Во втором полугодии изменилась структура реализованной продукции по сравнению с первым полугодием. Данные приведены в таблице:

Рассчитать: 1) на сколько изменился критический объем продаж во втором полугодии по сравнению с первым полугодием; указать причины, вызвавшие изменение данного показателя; 2) изменение прибыли предприятия (уменьшение или увеличение) при изменении структуры реализации. Задача 2 Предприятие изготавливает продукцию А. Произведено продукции за период 250 ед.продукции, а реализовано 200 ед.продукции. На предприятии используется нормативный метод учета затрат. Нормативные и фактические затраты на производство продукции за период представлены в таблице:

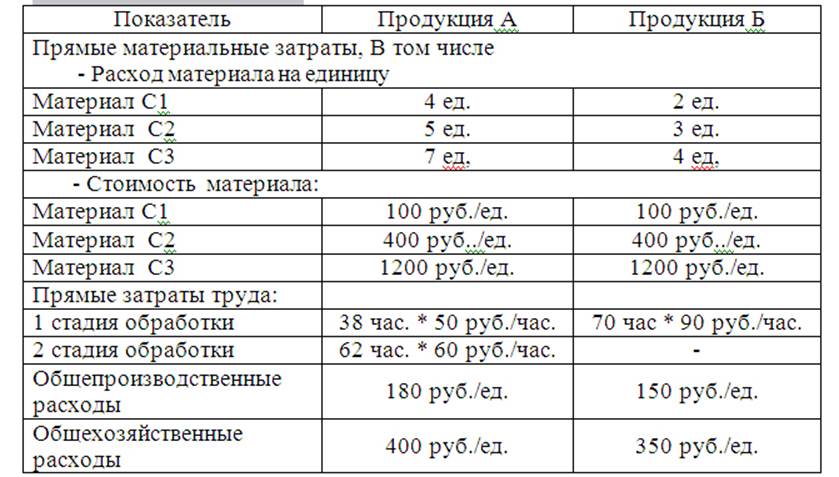

Рассчитать: 1. Затраты предприятия по нормам и отклонения от норм: - затраты на производство; - себестоимость единицы продукции; - себестоимость реализации; - себестоимость готовой продукции на складе; 2. Прибыль предприятия от реализации продукции, в ситуации когда: а) в учетной политике отклонения от норм относятся к затратам периода; б) отклонения учитываются в составе себестоимости продукции. ВАРИАНТ 3 Задача 1 На предприятии на предстоящий год запланированы следующие показатели: - Постоянные затраты – 300 тыс.руб.; - Первоначальная (закупочная) стоимость товара – 500 руб./ед.; - Планируемая цена реализации товара – 1100 руб./ед. Рассчитать: а) безубыточный объем продаж; б) перспективный результат деятельности, если будет реализовано 600 единиц товара (прибыль, убыток). Задача 2 Организация изготовила 9000 ед. продукции, а реализовала 8500 ед. Нормативная себестоимость единицы — 600 руб., отпускная цена — 720 руб. фактические затраты составили за месяц 5 490 000 руб. Незавершенного производства нет. Рассчитать: 1. прибыль от продажи продукции, если а) отклонения от норм относятся в учетной политике к затратам периода; б) отклонения учитываются в составе себестоимости продукции; 2. рентабельность продаж и рентабельность продукции в обеих ситуациях; Сопоставьте показатели между собой; 3. объясните, чем вызвано расхождение показателей рентабельности. ВАРИАНТ 4 Задача 1 У торгового предприятия нормальный объем продаж товара А 800 ед. в год. Предположим, что объем продаж в предстоящем году составит 900 штук, а нормативная калькуляция выглядит следующим образом: - Постоянные затраты – 300 тыс.руб.; - Переменные затраты – 500 тыс.руб.; Рассчитать: 1) себестоимость единицы товара А при нормативной калькуляции; 2) отклонения по объему, т.е. избыточность или недостаточность покрытия постоянных накладных расходов, при объеме реализации товара А в 900 единиц. Задача 2 Предприятие изготавливает продукцию А и Б. За период произведено: продукции А 50 ед., продукции Б 100 ед. Фактические затраты на производство составили: по продукции А 900 000 руб., по продукции Б 1 450 000 руб. На предприятии используется нормативный метод учета затрат. Нормативные затраты на производство единицы продукции за период представлены в таблице:

В конце отчетного периода реализовано : продукции А - 30 ед. по цене 21 000 руб./ед., продукции Б – 60 ед. по цене 15 500 руб./ ед. Рассчитать: 1. затраты предприятия по нормам и отклонения от норм: - затраты на производство; - себестоимость единицы продукции; - себестоимость реализации; - себестоимость готовой продукции на складе; 2. рассчитать прибыль предприятия в ситуации когда: а) отклонения от норм относятся в учетной политике к затратам периода; б) отклонения учитываются в составе себестоимости продукции. ВАРИАНТ 5 Задача 1 Предприятие занимается реализацией товара А. При планировании оно руководствуется нормативной калькуляцией, т.е запланированная продажа 1000 единиц продукта А является нормальным объемом продаж. Однако фактическая продажа за период составила лишь 800 штук. Постоянные накладные расходы, согласно нормативной калькуляции, составляют 300 тыс.руб., а переменные затраты – 1200 руб./ед. Рассчитать: 1) себестоимость единицы товара А при нормативной калькуляции; 2) величину избыточности или недостаточности поглощения постоянных накладных расходов при фактическом объеме продаж в 800 единиц. Задача 2 В организации каждый месяц производится по 500 ед. продукции. Нормативная себестоимость единицы — 100 руб., оптовая цена — 145 руб. Сбыт продукции характеризуется сезонными колебаниями: в марте было продано 480 ед., а фактические затраты составили 61 000 руб., в апреле продано 350 ед., а фактические затраты составили 62 000 ед. а) предприятие использует нормативный метод учета затрат, отклонения от норм относятся в учетной политике к затратам периода; ВАРИАНТ 6 1) общий объем продаж в стоимостном выражении до и после увеличения объема продаж; 2) маржинальную прибыль на единицу продукции до и после увеличения объема продаж; 3) маржинальный доход (на весь объем продукции) до и после увеличения объема продаж. Задача 2 В отчетном периоде предприятие произвело 700 ед.продукции, на стадии незавершенного производства осталось 100 ед.продукции. Фактическая себестоимость единицы готовой продукции составила 2200 руб., единицы незавершенного производства была оценена – 2000 руб. Нормативные затраты на производство единицы продукции представлены в таблице:

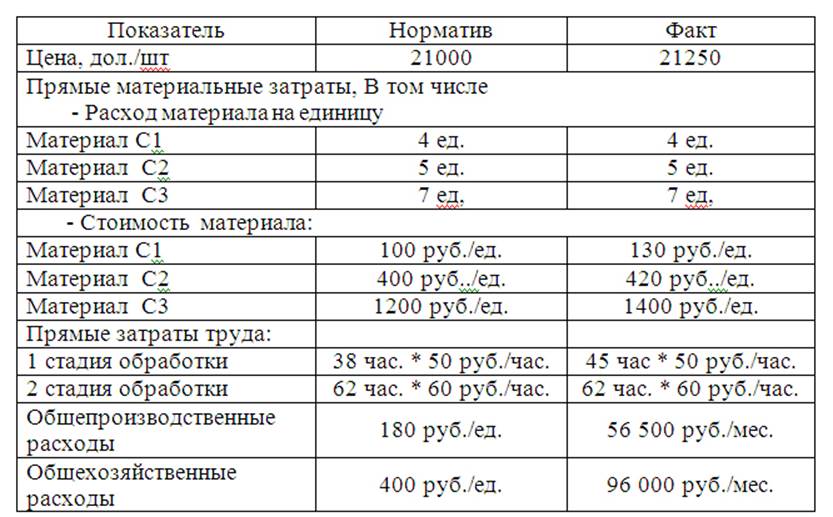

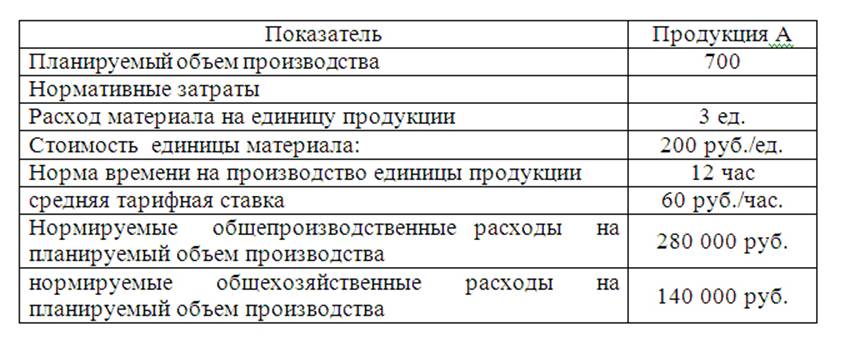

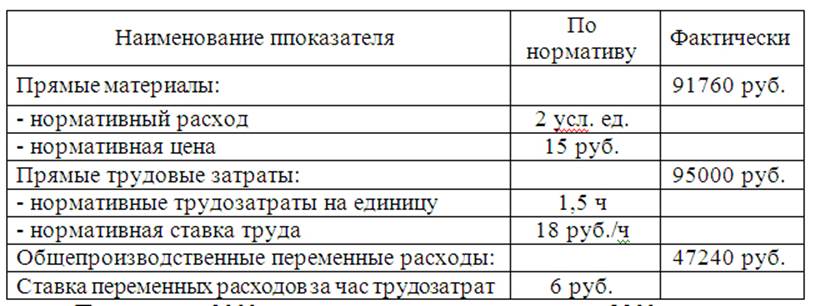

В конце отчетного периода было продано 650 единиц продукции по цене 2500 руб. за единицу. Рассчитать: 1. нормативную себестоимость единицы продукции; 2. прибыль предприятия в ситуации когда: а) отклонения от норм относятся в учетной политике к затратам периода; б) отклонения учитываются в составе себестоимости продукции. ВАРИАНТ 7 Задача 1 Предприятие ОАО «Рассвет» производит светильники. Исходные данные: - текущий объем производства – 11 000 единиц - цена единицы продукции – 1500 руб. - сырье и материалы – 400 руб./ед. - электроэнергия – 250 руб./ед. - зарплата основных рабочих – 250 руб./ед. - общецеховые расходы – 2 550 000 руб./мес. - общезаводские расходы – 3 450 000руб./мес. Рассчитать: 1) уровень безубыточности для предприятия; 2) текущую прибыль предприятия; 3) в результате повышения тарифов на электроэнергию, затраты по данной статье затрат увеличились на 10%. Какое количество продукции необходимо будет продать предприятию, чтоб получить текущий уровень прибыли при неизменных ценах на реализуемую продукцию. Задача 2 Организация производит продукцию А. Среднегодовая мощность предприятия – 4 000 ед. продукции. 1. Для производства продукции данного вида необходимо: - по нормативу на изготовление единицы продукции – 5 усл. ед. мате-риала; - нормативная цена материала – 10 руб.; - на изготовление по нормативу – 3 ч прямых трудозатрат; - нормативная ставка оплаты труда – 10 руб.; - нормативные постоянные затраты – 24 000 руб.; - нормативные переменные общепроизводственные расходы на единицу продукции – 2,5 руб. на 1 ч прямых трудозатрат; - нормативный постоянный коэффициент общепроизводственных расходов на единицу продукции – 24 000 руб.: (4000 ед. х 3 ч) = 2 руб. на 1 ч прямых трудозатрат. 2. Данные о фактическом состоянии производства за рассматриваемый период: - достигнутый уровень производства – 3800 ед.; - фактически на изготовление продукции затрачено времени – 11 780 трудо-часов; - фактические постоянные затраты предприятия составили 24 000 руб.; - закуплено материала – 24 000 усл. ед.; - фактическая цена материала – 10,2 руб./ед.; - фактические общепроизводственные расходы – 57 000 руб. - реализовано 3750 ед. по цене 117 руб. Рассчитать: 1. нормативную себестоимость единицы продукции; 2. фактическую себестоимость единицы продукции; 3. прибыль предприятия в ситуации когда: а) отклонения от норм относятся в учетной политике к затратам периода; б) отклонения учитываются в составе себестоимости продукции. ВАРИАНТ 8 Задача 1 Предприятие продает новый товар А. На год была составлена следующая смета: - банковский кредит – 100 тыс.руб.; - вложение средств владельцами – 30 тыс.руб.; - электричество, телефон – 7 тыс.руб.; - проценты по кредиту – 18 тыс.руб.; - погашение кредита – 10 тыс.руб.; - расходы на рекламу – 15 тыс.руб.; - прочие накладные расходы – 10 тыс.руб.; - изъятие средств владельцами – 40 тыс.руб.; Планируется , что закупочная цена единицы товара составит 1200 руб., цена реализации единицы товара – 2000 руб., прогнозный объем продаж – 140 единиц товара А в год. Определить результат, если будет достигнут запланированный объем продаж (прибыль или убыток)? Задача 2 Предприятие использует нормативный метод учета затрат. Нормативная калькуляция выглядит следующим образом:

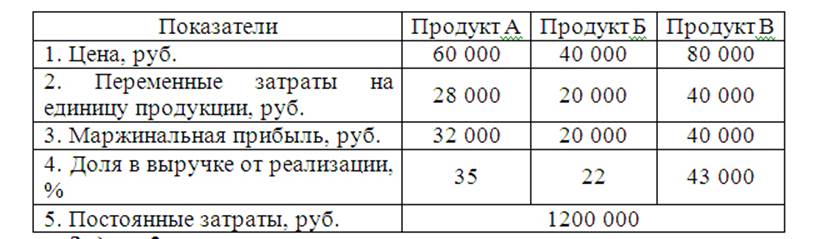

Произведено 3000 ед. продукции, из них реализовано 2900 ед.продукции по цене 85 руб. за единицу. Рассчитать: 1. нормативную и фактическую себестоимость единицы продукции; 2. на сколько и за счет каких факторов произошли изменения: а) в материальных затратах, если перерасхода материалов не наблюдалось; б) в трудовых затратах, при этом известно, что по предприятию произошло повышение ставки оплаты труда на 5,6 % (расчет осуществлять на единицу продукции и на весь объем производства); 3. прибыль предприятия в ситуации когда: а) отклонения от норм относятся в учетной политике к затратам периода; б) отклонения учитываются в составе себестоимости продукции. ВАРИАНТ 9 Задача 1 Общий объем продаж товара А в отчетном периоде составил 1500 штук при цене реализации единицы товара 170 руб. Переменные расходы составили 55 тыс.руб., постоянные затраты – 60 тыс.руб., в том числе амортизационные отчисления – 15 тыс.руб. Предприятие планирует увеличить объем продаж на 10%. Определить: - общий объем продаж в стоимостном выражении до и после увеличения объема продаж; - коэффициент маржинальной прибыли до и после увеличения объема продаж; - ответьте на вопрос: с чем связана данная динамика коэффициента маржинальной прибыли. Задача 2 Организация произвела 900 ед. продукции, 150 единиц находятся в состоянии незавершенного производства. Нормативная себестоимость единицы 600 руб. Себестоимость единицы незавершенного производства 610 руб. Фактические затраты на производство за период составили 676 500 руб. В конце периода предприятии реализовало 850 единиц продукции, отпускная цена 720 руб./ед. Рассчитать: 1. фактическую себестоимость единицы продукции; 2. затраты предприятия по нормам и отклонения от норм: - затраты на производство; - себестоимость готовой продукции; - себестоимость незавершенного производства; - себестоимость реализуемой продукции; - себестоимость готовой продукции на складе; 3. прибыль предприятия в ситуации когда: а) отклонения от норм относятся в учетной политике к затратам периода; б) отклонения учитываются в составе себестоимости продукции. ВАРИАНТ 10 Задача 1 Предприятие производит продукты А, Б и В. Определить точку безубыточности для выпуска трех продуктов и для каждого из видов продукции в отдельности. Исходные данные представлены в таблице:

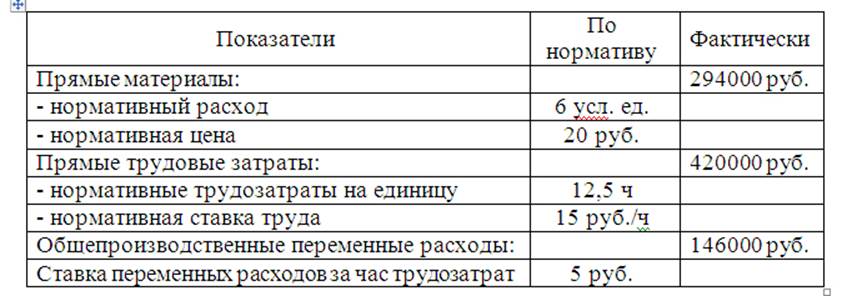

Предприятием произведено за период 2000 ед.продукции, из них реализовано 1500 единиц по цене 465 руб. Затраты предприятия представлены в таблице:

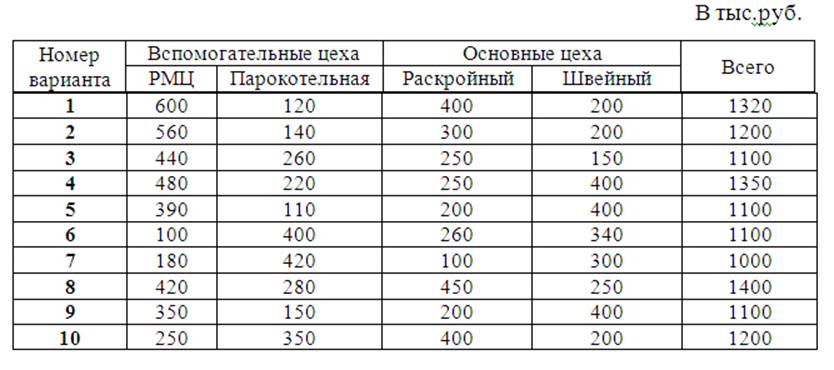

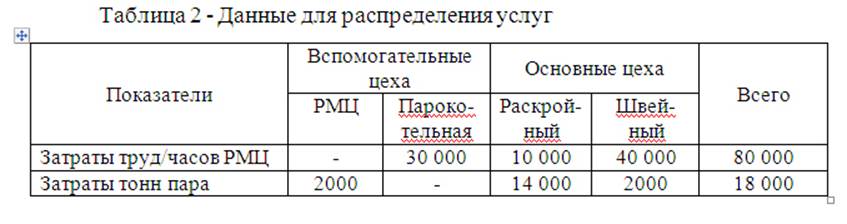

Рассчитать: 1. нормативную и фактическую себестоимость единицы продукции; 2. на сколько и за счет каких факторов произошли изменения: а) в материальных затратах, если известно, что стоимость единицы сырья увеличилась на 5%; б) в трудовых затратах, при этом ставка оплаты труда не изменялась (расчет осуществлять на единицу продукции и на весь объем производства) 3. прибыль предприятия в ситуации когда: а) отклонения от норм относятся в учетной политике к затратам периода; б) отклонения учитываются в составе себестоимости продукции. ЗАДАЧА 3 На швейном предприятии выделены два основных цеха: раскройный и швейный, а также два вспомогательных цеха: ремонтно-механический (РМЦ) и парокотельная. РМЦ обслуживает парокотельную, а парокотельная снабжает паром РМЦ. Необходимо отнести затраты вспомогательных цехов на производственные цеха прямым и пошаговым методом. Данные для распределения затрат представлены в таблицах 1-2. Результаты расчетов оформить в виде таблиц 3-4. Таблица 1 - ОПР по цехам перед распределением

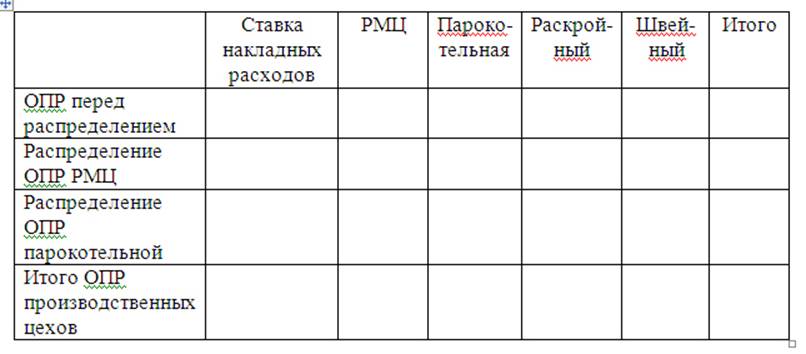

Таблица 3 - Распределение накладных расходов вспомогательных цехов прямым методом

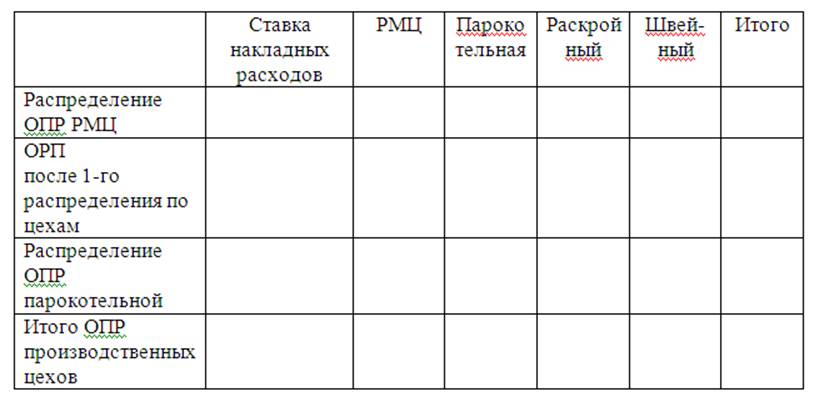

Таблица 4 - Распределение накладных расходов вспомогательных цехов пошаговым методом

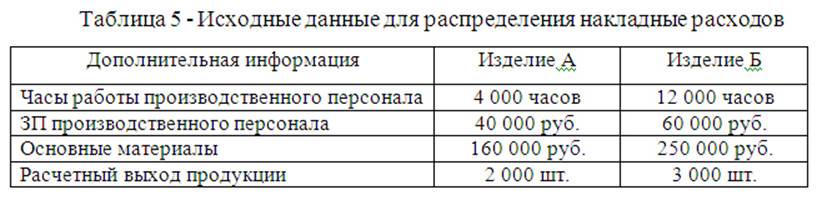

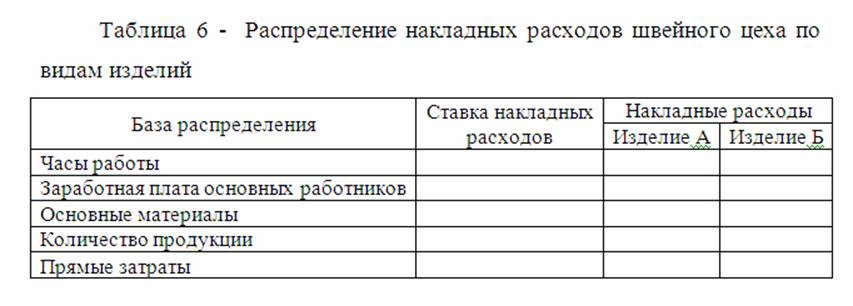

ЗАДАЧА 4 Общие накладные расходы швейного цеха, рассчитанные прямым методом распределить по видам изделий, используя следующие базы распределения: • часы работы производственного персонала • зарплата производственных рабочих • количество произведенной продукции • стоимость основных материалов • прямые затраты Дополнительная информация для распределения накладных расходов приведена в таблице 5. Результаты расчетов оформить в виде таблицы 6.

| |