| Общая информация » Каталог студенческих работ » МЕНЕДЖМЕНТ И МАРКЕТИНГ » Менеджмент |

| 24.03.2016, 21:20 | ||||||||||||||||||||||||||||||||||||||||||||||||||

Содержание работы выполняется в соответствии со следующей структурой: 1. Ситуационная (практическая) часть: 1.1. Текст ситуационной (практической) задачи № 1; 1.2. Ответ на задачу № 1; 1.3. Текст ситуационной (практической) задачи № 2; 1.4. Ответ на практическую задачу № 2. 1.5. Текст ситуационной (практической) задачи № 3; 1.6. Ответ на практическую задачу № 3. 2. Тестовая часть: 2.1. Содержание 10 (десяти) тестовых заданий варианта (тексты вопросов) и ответ на каждое из заданий. 3. Библиографический список. Объѐм контрольной работы не должен превышать 10 страниц печатного текста на листе А4 (210х297мм), WORD, Times New Roman 14, интервал 1,5.

ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ ИТОГОВОЙ КОНТРОЛЬНОЙ РАБОТЫ Задание № 1 Используя методику поправки на риск ставки дисконтирования, провести анализ взаимоисключающих инвестиционных проектов ИП 1 и ИП 2, имеющих одинаковую продолжительность реализации (5 лет). Исходная стоимость капитала, предназначенного для инвестирования – 14 %. Шкала риска имеет следующий вид:

Средний бетта-коэффициент для отрасли – объекта инвестиции проекта ИП 1 составляет 1,9 (+ 0,Х Где Х- № варианта студента). Средний бетта-коэффициент для отрасли – объекта инвестиции проекта ИП 2 составляет 0,7 (+ 0,Х Где Х- № варианта студента). Денежные потоки по проектам представлены ежегодными доходами (млн. руб.):

Задание № 2 Руководство организации решает вопрос целесообразности инвестирования средств в расширение производства. Расчеты показали, что добавочные вложения в расширение производства в размере 50 тыс. у.е. могут увеличить прибыль от реализации продукции со 100 тыс. у.е. до 200 тыс. у.е. при условии, что спрос на неѐ возрастет. Эти вложения окажутся напрасными, если спрос не вырастет. Вероятность увеличения спроса на продукцию специалисты организации оценивают в 70%. Можно заказать прогноз спроса специализированной компании, занимающейся изучением рыночной конъюнктуры за Х тыс.у.е. ( Х - № варианта студента). Как положительный, так и отрицательный прогноз специализированной компании сбываются с вероятностью 0,9. Необходимо принять решение о целесообразности дополнительных вложений и целесообразности заказа прогноза с целью снижения риска из-за неопределенности перспектив спроса на продукцию (построить «дерево решений»).

Задание № 3 Организация рассматривает вопрос о целесообразности инвестирования средств в акции компаний А, В, С, D. Имеются данные о доходности данных финансовых инструментов за последние три года (норма прибыли акции, %):

Сформировать портфель из трех активов с наименьшим уровнем риска,определить доходность и риск инвестиционного портфеля.

Задание № 4 По десяти тестовым вопросам найдите один или несколько правильных ответов. Перепишите поставленные вопросы и выбранные ответы под соответствующими номерами.

Тестовое задание варианта № 1 1. К источникам несистематического инвестиционного риска следует отнести: а) экономический спад; б) инфляцию; в) потерю компанией крупного контракта; г) высокую ставку банковского процента.

2. Вставьте слово, которое, по Вашему мнению, является правильным ответом: Срочная сделка, предоставляющая одной из сторон контракта право исполнить или не исполнить данный контракт – это .

3. Выбор оптимальной альтернативы с использованием матрицы рисков (сожалений) предполагает использование: а) максимаксного критерия; б) критерия Вальда; в) критерия Гурвица; г) нет правильного варианта ответа.

4. Стоимость проезда в автобусе 15 руб. Штраф за безбилетный проезд – 90 руб. Какова должна быть минимальная вероятность задержания контролером не склонного к риску студента Зайцева, чтобы он всегда покупал билет: а) 10%; б) 15%; в) 20%; г) 25%.

5. Большой размер страховки приводит к тому, что: а) граждане меняют свое поведение; б) несут полный риск; в) не несут риск полностью, так как в любом случае полная стоимость всех последствий будет возмещена страховой компанией; г) будет достигнуто рыночное равновесие, ведь каждый покупатель хотел бы иметь больший размер страховки, а страховые компании готовы ее предоставить.

6. К спекулятивным рискам относят: а) транспортный риск; б) риск стихийных бедствий; в) инвестиционный риск; г) политический риск.

7. К условным срочным сделкам следует отнести: а) фьючерсный контракт; б) опцион; в) форвардный контракт; г) своп.

8. Объединение индивидуальных рисков можно наблюдать при страховании в данной местности автомобиля и его владельца от: а) угона и аварии; б) землетрясения; в) введение дорожных пошлин; г) подорожание бензина.

9. По опыту известно, что в каждом автобусе численностью пассажиров более 10 человек находятся как минимум 2 безбилетных. Вероятность поимки контролером «зайца» считается: а) объективной; б) субъективной; в) вероятность не может быть «объективной» или «субъективной»; г) все перечисленное неверно.

10. Разница между риском и неопределенностью заключается в знании лицом, принимающим решение, вероятности наступления определенных событий: а) утверждение верно; б) утверждение неверно; в) нет разницы между риском и неопределенностью; г) ситуации риска и неопределенности никак не связаны между собой.

Тестовое задание варианта № 2 1. Если β-коэффициент (бетта-коэффициент) для акций компании А равен 0,3, это означает, что : а) бумаги компании А менее рискованны, чем в среднем по рынку; б) бумаги компании А более рискованны, чем в среднем по рынку; в) доходность бумаг компании А составляет 30% годовых; г) все перечисленное неверно.

2. По условиям игры, можно как получить 100 тыс. руб., так и понести убытки в размере 100 тыс. руб. с равной вероятностью. Ознакомившись с правилами игры, мистер Х отказался в ней участвовать. Является ли он: а) нейтральным к риску; б) сторонником риска; в) противником риска; г) либо а), либо в).

3. Страхование является прибыльной деятельностью, так как: а) предотвращает риск; б) объединяет риск большого числа клиентов; в) суммарные взносы по страховым полисам превышают убытки клиентов; г) по существу, оно является «финансовой пирамидой».

4. К мероприятиям, способствующим снижению налогового риска организации, следует отнести: а) организацию работы по учету налоговых рисков при принятии управленческих решений; б) работу с контрагентами; в) систематическую работу с налоговыми органами; г) все перечисленное выше.

5. Дайте определение указанной категории: Кредитный риск - это …

6. Страховая компания предлагает заключить договор пациентам больницы. Операция удаления аппендикса как платная услуга стоит 10000 руб. Вероятность острого приступа по медицинской статистике оценивается как 0,01 в год. За какую сумму гражданин Ф. Согласится купить страховой полис, гарантирующий бесплатную госпитализацию и операцию удаления аппендикса, если он не расположен к риску: а) не больше 100,0 руб.; б) 100,0 руб.; в) больше 100,0 руб.; г) не будет страховаться.

7. Дополните перечень источников налогового риска: а) непреднамеренные ошибки при начислении налогов; б) дефект контрагента; в) ……. г) …….

8.Какой из критериев позволяет варьировать отношение к риску лица, принимающего решение: а) Сэвиджа; б) Байеса; в) Лапласа; г) Гурвица.

9.Студент Z едет в автобусе, стоимость проезда в котором 6 руб. Штраф за безбилетный проезд составляет 40 рублей. По своему опыту, студент оценивает вероятность быть пойманным контролером как 0,1. В этих условиях: а) Z не будет покупать билет, т.к. ожидаемый штраф меньше платы за проезд; б) Z купит билет, т.к. ожидаемый штраф больше платы за проезд; в) если Z не приемлет риск, то в любом случае он купит билет; г) вероятность 0,1 является субъективной и принимать решения на ее основе нельзя.

10.Инвестиционный проект следует принять, если индекс рентабельности инвестиций PI имеет следующее значение: а) PI < 1 б) PI > 1 в) PI=1 г) величина индекса рентабельности не имеет значения.

Тестовое задание варианта № 3 1. Инвестиционный проект следует принять, если приведенный чистый эффект NPV имеет следующее значение: а) NVP = 0,89 б) NVP = 0 в) NVP = -2,15 г) значение NVP не принимается во внимание при анализе инвестиционного проекта.

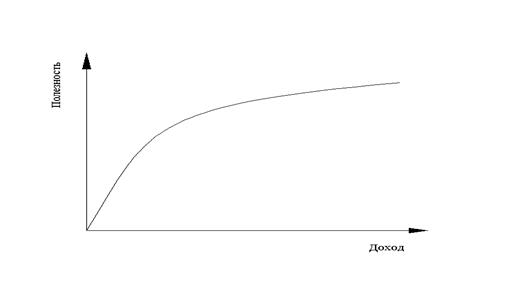

2. Функция полезности дохода гражданина Иванова имеет следующий вид (см. рис.). Иванов относится к группе инвесторов: а) склонных к риску; б) противников риска; в) безразличных к риску; г) об отношении к риску нельзя судить по функции полезности дохода.

3. При оценке величины налогового риска могут быть использованы: а) только качественные методы оценки риска; б) только количественные методы оценки риска; в) и качественные, и количественные методы оценки риска; г) налоговый риск не поддается оценке.

4. Вставьте слово, которое, по Вашему мнению, является правильным ответом: Срочная сделка, предоставляющая одной из сторон контракта право исполнить или не исполнить данный контракт – это .

5. Выбор оптимальной альтернативы с использованием матрицы рисков (сожалений) предполагает использование: а) максимаксного критерия; б) критерия Вальда; в) критерия Гурвица; г) нет правильного варианта ответа.

6. Операционный риск может послужить источником: а) систематического инвестиционного риска; б) кредитного риска; в) рыночного риска; г) налогового риска.

7. Продавец сигнализирует о качестве продаваемой продукции: а) рекламными проспектами, описывающими ее преимущества перед продукцией конкурентов; б) финансированием благотворительных мероприятий; в) проводя выставки и розыгрыши своей продукции; г) выпуская ее с фирменным знаком.

8.К условным срочным сделкам относят: а) фьючерсный контракт; б) опцион; в) форвардный контракт; г) своп.

9. Если β-коэффициент (бетта-коэффициент) для акций компании А равен 0,8, это означает, что : а) бумаги компании А менее рискованны, чем в среднем по рынку; б) бумаги компании А имеет среднюю степень риска; в) бумаги компании А более рискованны, чем в среднем по рынку; г) все перечисленное неверно.

10. Инвестиционный проект следует принять, если индекс рентабельности инвестиций PI имеет следующее значение: а) PI = 2,05 б) PI = 0,8 в) PI=0 г) при принятии решений не анализируют величину PI.

Тестовое задание варианта № 4 1. Внешним банковским риском, подлежащим страховой защите, следует считать: а) инфляционный риск; б) процентный риск; в) злоумышленные действия персонала банка или третьих лиц; г) дебиторский риск.

2. К источникам систематического инвестиционного риска нельзя отнести: а) экономический спад; б) инфляцию; в) потерю компанией крупного контракта; г) ставку рефинансирования.

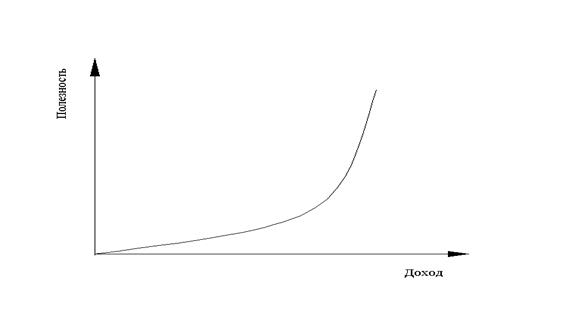

3. Функция полезности дохода гражданина Иванова имеет следующий вид (см. рис.). Иванова можно отнести к инвесторам:

а) склонным к риску; б) нейтральным к риску; в) противникам риска; г) к любой группе инвесторов.

4. Какой из критериев позволяет варьировать отношение к риску лица, принимающего решение: а) Сэвиджа; б) Байеса; в) Лапласа; г) Гурвица.

5. Страхование является прибыльной деятельностью, так как: а) предотвращает риск; б) объединяет риск большого числа клиентов; в) суммарные взносы по страховым полисам превышают убытки клиентов; г) по существу, оно является «финансовой пирамидой».

6. Инвестиционный проект следует принять, если приведенный чистый эффект NPV имеет следующее значение: а) NVP = 2,18 тыс. руб. б) NVP = - 18,05 тыс. руб. в) NVP = 5,20 тыс. руб. г) NVP = 0

7. По условиям игры, можно как получить 100 тыс. руб., так и понести убытки в размере 100 тыс. руб. с равной вероятностью. Ознакомившись с правилами игры, мистер Х отказался в ней участвовать. Является ли он: а) нейтральным к риску; б) сторонником риска; в) противником риска; г) либо а), либо в).

8. Студент Z едет в автобусе, стоимость проезда в котором 16 руб. Штраф за безбилетный проезд составляет 100 рублей. По своему опыту, студент оценивает вероятность быть пойманным контролером как 0,1. В этих условиях: а) Z не будет покупать билет, т.к. ожидаемый штраф меньше платы за проезд; б) Z купит билет, т.к. ожидаемый штраф больше платы за проезд; в) если Z не приемлет риск, то в любом случае он купит билет; г) вероятность 0,1 является субъективной и принимать решения на ее основе нельзя.

9. Вставьте слово, которое, по Вашему мнению, является правильным ответом: Особый графический прием, позволяющий схематично представить логическую структуру принятия решений в условиях неопределенности – это .

10.К условным срочным сделкам относят: а) фьючерсный контракт; б) опцион; в) форвардный контракт; г) своп.

Тестовое задание варианта № 5 1. «Зоне неопределенности» при расчете индекса кредитоспособности Альтмана соответствует числовой интервал: а) 1,81 – 2,99; б) 2,99 – 4,17; в) 4,17 – 5,35; г) 5,35 – 6,53.

2. К чистым рискам относят: а) транспортный риск; б) инвестиционный риск; в) инфляционный риск; г) все перечисленное верно.

3. Если β-коэффициент (бетта-коэффициент) для акций компании А равен 1,8, это означает, что : а) бумаги компании А менее рискованны, чем в среднем по рынку; б) бумаги компании А более рискованны, чем в среднем по рынку; в) доходность по акциям компании А составляет 0,5% годовых; г) для инвестора величина бетта-коэффициента не имеет значения.

4. Нерасположенность к риску может быть выявлена по: а) оценке вероятностей возможных событий; б) характеру кривизны функции полезности; в) размеру начального капитала; г) не существует оценок нерасположенности к риску.

5. В практике оценки риска используется такая мера изменчивости, как: а) средневзвешенная квадратов отклонений действительных результатов от ожидаемых; б) средневзвешенная суммы действительных результатов; в) максимальное отклонение действительного результата от ожидаемого; г) перемножение вероятностей возможных событий.

6. Продавец сигнализирует о качестве продаваемой продукции: а) рекламными проспектами, описывающими ее преимущества перед продукцией конкурентов; б) финансированием благотворительных мероприятий; в) проводя выставки и розыгрыши своей продукции; г) выпуская ее с фирменным знаком.

7. К чистым рискам относят: а) транспортный риск; б) инвестиционный риск; в) инфляционный риск; г) все перечисленное верно.

8. Цели инвестора при формировании портфеля считаются альтернативными, т.к.: а) безопасность вложений достигается в ущерб ликвидности; б) доходность вложений достигается в ущерб риску; в) рост вложений достигается в ущерб ликвидности ; г) все перечисленное неверно.

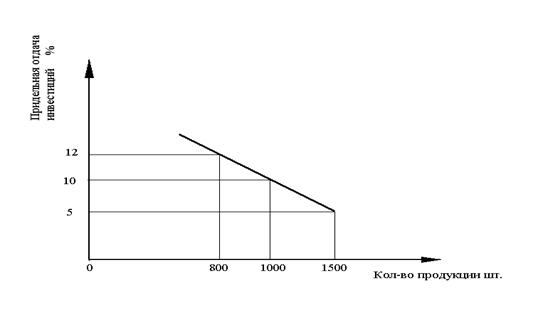

9.Фирма предполагает в течение года освоить выпуск новой продукции. Предельная отдача краткосрочных инвестиций при различном объеме выпускаемой продукции изображена на графике. Процентная ставка составляет 10% в год. При каком количестве выпускаемой продукции с соответствующим объемом инвестиций фирме имеет смысл привлекать заемные средства?

а) 800; б) 900; в) 1000; г) 1500 шт.

10. Продолжите определение: Операционный риск определяется как риск возникновения убытков в результате недостатков или ошибок а) во внутренних процессах; б) в действиях сотрудников или иных лиц; в) ….. г) …..

Тестовое задание варианта № 6 1. Систематический риск в рамках теории портфеля оценивается с помощью: а) λ – коэффициента; б) β – коэффициента; в) средней доходности портфеля; г) стандартного отклонения доходности активов, входящих в портфель.

2. Функция полезности дохода гражданина Иванова имеет следующий вид (см. рис.). Иванов относится к группе инвесторов: а) склонных к риску; б) нейтральных; в) противников риска; г) функция полезности дохода не может иметь такой вид.

3. В практике оценки риска используется такая мера изменчивости, как: а) средневзвешенная квадратов отклонений действительных результатов от ожидаемых; б) средневзвешенная суммы действительных результатов; в) максимальное отклонение действительного результата от ожидаемого; г) перемножение вероятностей возможных событий.

4. Вероятность банкротства считается средней, если значение показателя Zk по пятифакторной модели Альтмана составляет: а) 1,7; б) 2,0; в) 2,8; г) 4,1.

5. Инвестиционный проект следует принять, если приведенный чистый эффект NPV имеет следующее значение: а) NVP = 4,2 тыс. руб. б) NVP = 0 в) NVP = - 3,4 тыс. руб. г) NVP = 18,0 тыс. руб.

6.К спекулятивным рискам относят: а) транспортный риск; б) риск стихийных бедствий; в) инвестиционный риск; г) политический риск.

7.К стандартизированным контрактам, заключенным на бирже относят: а) фьючерсный контракт; б) форвардный контракт; в) своп; г) спрэд.

8.Какой из критериев принятия решений в условиях неопределенности позволяет варьировать отношение к риску лица, принимающего решение: а) Сэвиджа; б) Вальда; в) Байеса; г) все перечисленные неверно.

9.Инвестиционный проект следует принять, если индекс рентабельности инвестиций PI имеет значения: а) PI = 0,8; б) PI = 70%; в) PI = 1,2; г) PI = 9 тыс. руб.

10. Вставьте слово, которое, по вашему мнению является правильным ответом: … - это метод, направленный на снижение риска способом распределения его между несколькими товарами таким образом, что повышение риска покупки (или продажи) одного из них означает снижение риска от покупки (или продажи) другого

Тестовое задание варианта № 7 1. Нерасположенность к риску может быть выявлена по: а) оценке вероятностей возможных событий; б) характеру кривизны функции полезности; в) размеру начального капитала; г) не существует оценок нерасположенности к риску.

2. Акции компании А и акции компании Б целесообразно включить в портфель, если коэффициент корреляции динамики доходности этих акций принимает значения: а) R = - 0,8 б) R = 0,5 в) R = 12,3 г) R = - 0,2

3. К условным срочным сделкам относят: а) фьючерсный контракт; б) форвардный контракт; в) своп; г) все перечисленное неверно.

4. К чистым рискам относят: а) инфляционный риск; б) валютный риск; в) политический риск; г) все перечисленное неверно.

5. При установлении франшизы в страховом договоре учитываются: а) структура инвестиционного портфеля; б) доходность инвестиционного портфеля; в) фактор длительности падения биржевого курса ценных бумаг; г) вариация падения курса.

6. По условиям игры, можно как получить 100 тыс. руб., так и понести убытки в размере 100 тыс. руб. с равной вероятностью. Ознакомившись с правилами игры, мистер Х отказался в ней участвовать. Является ли он: а) нейтральным к риску; б) сторонником риска; в) противником риска; г) либо а), либо в).

7.К источникам несистематического риска следует отнести: а) инфляцию; б) экономический спад; в) смену правительства; г) все перечисленное неверно.

8. NPV (чистый приведенный эффект) инвестиционного проекта равен 2,8 тыс. руб. В этом случае: а) проект убыточен; б) проект прибыльный; в) проект не прибыльный, но и не убыточный; г) при анализе проекта не учитывается значение NVP.

9.Страховая компания предлагает заключить договор пациентам больницы. Операция удаления аппендикса как платная услуга стоит 7000 руб. Вероятность острого приступа по медицинской статистике оценивается как 0,01 в год. За какую сумму гражданин Ф. Согласится купить страховой полис, гарантирующий бесплатную госпитализацию и операцию удаления аппендикса, если он не расположен к риску: а) не больше 70,0 руб.; б) 70,0 руб.; в) больше 70,0 руб.; г) не будет страховаться.

10. Какой вариант не используется для расчета резервов капитала для покрытия операционного риска: а) базовый подход; б) унифицированный поход; в) основные методы измерения; г) усовершенствованные методы измерения.

Тестовое задание варианта № 8 1. Целесообразно ли включение в портфель акций компании А и акций компании В, если коэффициент корреляции между динамикой доходности этих активов имеет значения: а) R = - 0,1; б) R = 14,8; в) R = 0,9; г) R = - 1.

2. Несистематический риск инвестиционного проекта можно уменьшить с помощью: а) диверсификации; б) хеджирования; в) оценки среднего значения дохода проекта; г) оценки стандартного отклонения дохода проекта.

3. Варьировать отношения к риску лица, принимающего решения можно с помощью критерия: а) Гурвица; б) Байеса; в) Лапласа; г) Вальда.

4. Срочная сделка, предоставляющая одной из сторон контракта право исполнить или не исполнить данный контракт – это: а) форвард; б) своп; в) спрэд; г) все перечисленное неверно.

5. Можно утверждать, что акции компании А менее рискованные, чем в среднем по рынку, если: а) бетта-коэффициент β = 1; б) β = 0,2; в) β = 8,0; г) β = 0.

6. Валовой доход банка, применяющего базовый метод показателей BIA исчисляется следующим образом: а) валовой доход = процентные доходы – процентные расходы; б) валовой доход = непроцентные доходы – непроцентные расходы; в) валовой доход = (процентные доходы – процентные расходы) + (непроцентные доходы – непроцентные расходы); г) валовой доход = (процентные доходы – процентные расходы) - (непроцентные доходы – непроцентные расходы).

7. К методам ограничения финансовых рисков относят: а) страхование; б) инвестирование; в) диверсификацию; г) хеджирование.

8. По опыту известно, что в каждом автобусе численностью пассажиров более 10 человек находятся как минимум 2 безбилетных. Вероятность поимки контролером «зайца» считается: а) объективной; б) субъективной; в) интуитивной; г) расчетной.

9.Инвестиционный проект будет отвергнут, если индекс рентабельности инвестиций PI имеет значения: а) PI = - 1,8; б) PI = 0,2; в) PI = 12,2; г) PI = 4.

10. К спекулятивным рискам относят: а) политический риск; б транспортный риск; в) риск стихийных бедствий; г) все перечисленное неверно.

Тестовое задание варианта № 9 1. Если β-коэффициент (бетта-коэффициент) для акций компании А равен 1,8, это означает, что : а) бумаги компании А менее рискованны, чем в среднем по рынку; б) бумаги компании А имеют среднюю степень дохода, сложившиеся на рынке; в) бумаги компании А имеют среднюю степень ; г) бумаги компании А имеют степень риска выше среднего, сложившегося на рынке.

2.Цели инвесторов при формировании портфеля являются альтернативными, поскольку: а) безопасность вложений достигается в ущерб доходности; б) рост вложений достигается в ущерб безопасности; в) высокая ликвидность вложений достигается в ущерб росту; г) доходность вложений достигается в ущерб росту.

3.Если инвестор выбирает оптимальную альтернативу по критерию Вальда, он демонстрирует: а) склонность к риску; б) неприятие риска; в) безразличие к риску; г) отношение инвестора к риску здесь ни при чем.

4. В практике оценки риска используется такая мера изменчивости, как: а) средневзвешенная квадратов отклонений действительных результатов от ожидаемых; б) средневзвешенная суммы действительных результатов; в) максимальное отклонение действительного результата от ожидаемого; г) перемножение вероятностей возможных событий.

5. Если значение показателя Zk по пятифакторной модели Альтмана составляет 3,9, то вероятность банкротства: а) очень высокая; б) средняя; в) банкротство возможно при определенных обстоятельствах; г) очень малая.

6.Если инвестор выбирает оптимальную альтернативу по максимаксному критерию, он демонстрирует: а) склонность к риску; б) неприятие риска; в) безразличность к риску; г) отношение к риску здесь не имеет никакой роли.

7.Можно утверждать, что акции компании А более рискованные, чем в среднем по рынку, если: а) бетта-коэффициент β = 0,2; б) β = - 18; в) β = 2,5; г) β = 1.

8.По формуле ... можно рассчитать: а) накопленный доход; б) дисконтированный доход; в) накопленный дисконтированный доход; г) чистый дисконтированный доход.

9.К стандартизированному контракту, заключенному на бирже, можно отнести: а) фьючерсный контракт; б) форвардный контракт; в) вексель; г) своп.

10. Основными факторами, влияющими на уровень банкротства организации в рамках двухфакторной модели, являются показатели: а) перспективной ликвидности и удельного веса собственных средств в активах; б) текущей ликвидности и удельного веса заемных средств в активах; в) перспективной ликвидности и удельного веса заемных средств в активах; г) текущей ликвидности и удельного веса собственных средств в активах.

Тестовое задание варианта № 10 1. К источникам систематического инвестиционного риска нельзя отнести: а) войну; б) инфляцию; в) потерю компанией крупного контракта; г) высокую ставку процента ЦБ.

2. Если портфель включает акции молодых наукоемких компаний, инвестиционный портфель относят к: а) агрессивным портфелям; б) консервативным портфелям; в) консервативным, ориентированным на доход; г) агрессивным, ориентированным на рост вложений.

3. Инвестиционный проект следует принять, если чистый дисконтированный доход проекта NPV принимает значения: а) NPV = - 18,0 тыс. руб.; б) NPV = 0; в) NPV = 2,0 тыс. руб.; г) NPV = 10,2 тыс. руб.

4. Если оптимальная альтернатива выбирается на основе матрицы рисков (сожалений), то критерием выбора является: а) критерий Вальда; б) критерий Сэвиджа; в) критерий Гурвица; г) критерий Лапласа.

5. К методам ограничения риска нельзя отнести: а) диверсификацию; б) инвестироваие; в) хеджирование; г) избежание.

6.Выбирая оптимальную альтернативу по критерию Гурвица, инвестор демонстрирует: а) неприятие риска; б) склонность к риску; в) безразличие к риску; г) все перечисленное верно.

7.Для оценки систематического риска в рамках портфельной теории используют значение: а) альфа-коэффициента; б) бетта-коэффициента; в) средней доходности актива; г) стандартного отклонения доходности актива.

8.Инвестору целесообразно составить портфель из акций компаний А и В, если коэффициент корреляции между динамикой доходности акций на уровне: а) – 0,2; б) 12,5; в) 0 г) 0,9.

9.Страхование является прибыльной деятельностью, так как: а) предотвращает риск; б) объединяет риск большого числа клиентов; в) суммарные взносы по страховым полисам превышают убытки клиентов; г) по существу, оно является «Финансовой пирамидой».

10. По стандартизированной методике расчета резервов капитала для покрытия операционного риска деятельность банка классифицируется: а) на восемь бизнес-линий; б) на семь бизнес-линий; в) на пять бизнес-линий; г) на четыре бизнес-линии. | ||||||||||||||||||||||||||||||||||||||||||||||||||