| Общая информация » Каталог студенческих работ » МЕНЕДЖМЕНТ И МАРКЕТИНГ » Менеджмент |

| 14.08.2014, 12:41 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

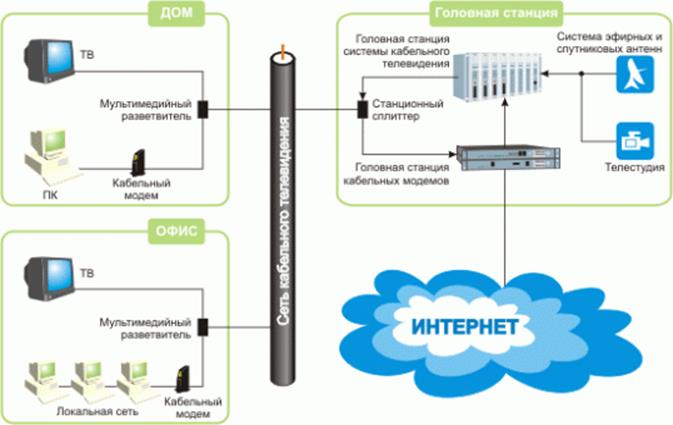

ТЕХНИКО-ЭКОНОМИЧЕСКИЙ ПРОЕКТ ИНТЕГРИРОВАННОЙ СЕТИ 1 Цель контрольной работы Практическое изучение основных разделов курса «Производственный менеджмент в инфокоммуникациях». 2 Контрольная работа должна содержать следующие разделы: 1 Введение 2 Расчет затрат на организацию и эксплуатацию сети 2.1 Расчет капитальных вложений на организацию сети 2.2 Расчет расходов на эксплуатацию сети 3 Расчет экономической эффективности реализации проекта 3.1 Расчет доходов от реализации услуг 3.2 Анализ эффективности проекта 4 Заключение 5 Библиография 3 Задание на контрольную работу Современные каналы связи уже не могут эффективно использоваться для передачи только какого-либо одного вида трафика: данных, голоса или изображения. Сегодня мы наблюдаем стремление объединить всевозможные услуги связи и использовать единую физическую среду для их передачи. Это экономически и технически выгодно и оправдано. Параллельно возрастают требования к пропускной способности каналов связи сетей доступа на участке абонент-провайдер. Проектом, который предполагается реализовать, предусматривается создание современной широкополосной сети кабельного телевидения для предоставления высококачественных телекоммуникационных услуг населению и корпоративным клиентам. Реализация проекта позволит расширить область применения современных телекоммуникационных технологий и оборудования для удовлетворения потребностей в услугах связи юридических лиц и населения, а также развить инфраструктуру связи г. Новосибирска с помощью планируемых инвестиций. В течение года будет установлено соответствующее технологическое оборудование. За 5 лет планируется обеспечить не менее 90% населения высококачественными услугами кабельного телевидения, не менее 40% населения другими услугами связи (доступ к сети Интернет; электронные платежи; доступ к различным справочным базам данных и др.). Суть предполагаемого проекта: - повышение конкурентоспособности за счёт построения современной широкополосной сети кабельного телевидения, освоения современных технологий и оборудования связи и развитого информационного сервиса; - освоение новых перспективных рынков услуг связи в г. Новосибирске; - удовлетворение потребностей клиентов в недорогих высококачественных традиционных и нетрадиционных услугах связи. Организация интегрированной сети Современная система интегрированной сети на базе транспортной магистрали ВОЛС, к которой относится и создаваемая сеть, должна иметь возможность, кроме услуг кабельного телевидения, транслирования ТВ программ в аналоговом и инкапсулированном цифровом виде, предоставлять абонентам услуги подключения к системам передачи данных, выхода в Internet и телефонной сети с перспективным развитием последующих прочих мультимедийных услуг. Параллельная сеть невосприимчива к помехам, требует минимальных эксплуатационных затрат, позволяет разворачивать новые услуги высокого качества с минимальной модернизацией. Она пока несколько дороже других технологий, но уже может быть рекомендована для районов с высокой плотностью застройки и высоким платежеспособным спросом на услуги высокого качества. Параллельная сеть (Рисунок 1) представляет собой однонаправленную классическую гибридную оптико-коаксиальную кабельную распределительную телевизионную сеть с пассивной коаксиальной частью в варианте «оптика до дома» и параллельно идущую сеть передачи данных, объединенные в одном оптическом кабеле.

Рисунок 1 - Схема предоставления доступа к Интернет в сети кабельного телевидения В контрольной работе необходимо: 1 Рассчитать издержки компании от внедрения сети кабельного телевидения и сети передачи данных, а также от внедрения интегрированной сети. 2 Рассчитать прибыль компании от внедрения сети кабельного телевидения и сети передачи данных, а также от внедрения интегрированной сети. 3 Произвести расчет экономической эффективности проекта внедрения сети кабельного телевидения и сети передачи данных, а также от внедрения интегрированной сети, определив показатели: - чистая прибыль; - ЧДД; - ВНД; - срок окупаемости инвестиций 4 Проанализировать полученные результаты, сравнить ЧДД, выбрать наиболее эффективный вариант действия компании, предложить дополнительные варианты для увеличения прибыли. При выполнении контрольной работы воспользуйтесь приложением 1. 4 Расчет затрат на организацию и эксплуатацию сети 4.1 Расчет капитальных вложений на организацию сети Капитальные вложения представляют собой использование обществом валового национального продукта на воспроизводство основных фондов. По форме они выступают как совокупность затрат на создание новых, а также техническое перевооружение, реконструкцию и расширение действующих основных фондов производственного и воспроизводственного назначения. Капитальные вложения имеют важное народнохозяйственное значение, определяемое ролью, которую выполняют вновь созданные или модернизированные средства труда в процессе производства материальных благ. Капитальные (инвестиционные) затраты по проекту складываются из (таблица 1): - затрат на приобретение оборудования; - затрат на транспортировку оборудования; - затрат на проведение монтажных работ и инсталляцию оборудования. Для обеспечения подачи программ вещания по системе КТВ и доступа в Интернет необходимо построить магистральную, распределительную и абонентскую части сети. Схема распределительной сети, размещение линейных сооружений, а также тип и количество станционного оборудования определяется числом абонентов и размером обслуживаемой территории. Для построения интегрированной системы КТВ и ПД необходимо использовать следующее оборудование: головную станцию (телепорт, в случае приема сигнала со спутника), усилители, распределители, ответвители, коммутаторы, медиаконвертеры. В системах спутникового ТВ используются параболические антенны (сантиметровый, миллиметровый диапазон). Антенны устанавливаются в непосредственной близости от головной станции. Таблица 1 – Капитальные вложения на организацию сети, в рублях

4.2 Расчет расходов на эксплуатацию сети Процесс предоставления услуг связан с использованием живого и овеществленного труда, который в денежной форме выступает в виде затрат на производство. Эти затраты называются эксплуатационными затратами и представляют собой стоимостную оценку использованных в процессе производства за год трудовых ресурсов, основных фондов и оборотных средств. Годовые эксплуатационные расходы складываются из следующих элементов затрат: - затраты на оплату труда и страховые взносы; - амортизационные отчисления; - затраты на материалы и запасные части; - затраты на электроэнергию для производственных нужд; - прочие расходы: - аренда помещений; - оплата лицензий за ТВ программы - оплата программного обеспечения; - Интернет-трафик; - коммунальные услуги; - страхование имущества; - реклама и др. 1) Годовой фонд оплаты труда определяется по формуле: Эфот = (∑Окi*Ti)*Ктер*12, (1) где Окi – среднемесячная заработная плата работников с учетом премий и дополнительных выплат, руб; Тi – среднесписочная численность работников; Ктер – территориальный коэффициент, равный 1,25; Среднесписочная численность персонала не зависит от того, интегрированная сеть или нет, поэтому годовой фонд оплаты труда будет одинаковым для двух вариантов. Страховые взносы составляют 30,2 от фонда оплаты труда и включает: - социальное страхование 2,9%; - отчисления в пенсионный фонд 22%; - отчисления на медицинское страхование 5,1%; - отчисления на страхование от несчастных случаев и травматизма 0,2%. СВ = Эфот*0,302, (2) где Эфот – годовой фонд оплаты труда. На основании данных предыдущих лет о росте заработной платы в компании определен средний темп роста зарплаты на прогнозируемый период в связи с увеличением количества абонентов, который составил 1,077. 2) Амортизационные отчисления рассчитываются на основании Постановления Правительства РФ от 01 января 2002 г. №1 «О классификации основных средств, включаемых в амортизационные группы». Из постановления следует, что сооружения связи, вспомогательное оборудование для проводных и беспроводных линий связи, усилители, щиты и источники питания относятся к седьмой группе (срок службы свыше 15 лет до 20 лет включительно); аппаратура проводной связи общего применения, средства радиосвязи, радиовещания и телевидения относятся к пятой группе (срок службы свыше 7 лет до 10 лет включительно). Таким образом, срок службы станционных сооружений – 10 лет, линий связи – 20 лет. Следовательно, норма амортизации оборудования На - 10% годовых, кабеля - 5% годовых. А = ∑На*ОПФ, (3) где На – норма амортизационных отчислений, %; ОПФ – стоимость основных производственных фондов, руб. В связи с тем, что стоимость основных производственных фондов по двум вариантам (КТВ, ПД и интегрированная сеть) различна, расчет амортизационных отчислений производится отдельно по каждому варианту: а) Расчет амортизационных отчислений при эксплуатации сети кабельного телевидения и сети передачи данных; б) Расчет амортизационных отчислений при эксплуатации интегрированной сети кабельного телевидения и передачи данных. 3) Материалы и запасные части В процессе эксплуатации систем КТВ и передачи данных имеют место отказы из-за выхода из строя каких-либо элементов оборудования, поэтому необходимо предусмотреть возможность их замены (определить расходы на материалы и запасные части для оборудования систем КТВ и передачи данных). Размер суммы расходов зависит от времени работы оборудования, срока службы, цен и количества элементов в оборудовании системы. Расходы на материалы и запасные части условно составляют 1500000 рублей в год (6-8% от годовых эксплуатационных расходов). 4) Электроэнергия для производственных нужд Затраты электроэнергии определяют по видам оборудования, исходя из его мощности, продолжительности работы, действующих тарифов на электроэнергию по следующей формуле:

где Ээл – затраты на электроэнергию для производственных нужд, руб.; Ц – установленный тариф за 1 кВт-час потребляемой электроэнергии, руб., Ц = соответствует тарифу рассматриваемого года, руб.; Рпотр. – мощность, потребляемая единицей оборудования, кВт; N– количество узлов электропитания, ед.; t – средняя продолжительность работы оборудования в год, час. Оборудование работает 24 часа в сутки. 5) Прочие расходы Прочие расходы составляют 15% в структуре эксплуатационных расходов и рассчитываются отдельно по каждому из вариантов: а) Расчет прочих расходов при эксплуатации сети кабельного телевидения и сети передачи данных; б) Расчет прочих расходов при эксплуатации интегрированной сети кабельного телевидения и передачи данных. Расчет суммарных годовых эксплуатационных расходов по каждому из вариантов на прогнозируемый период представлен в таблице 2. Таблица 2 - Годовые эксплуатационные расходы на прогнозируемый период, в тысячах рублей

4.3 Расчет экономической эффективности развития сети Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Показатели эффективности участия в проекте определяются как техническими, технологическими и организационными решениями проекта, так и схемой его финансирования. Анализ эффективности инвестиционных проектов базируется на следующих основных принципах, применяемых к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей: а) исследование проекта в течение всего его жизненного цикла – расчётного периода от проведения прединвестиционных исследований до прекращения проекта; б) моделирование потоков продукции, ресурсов, денежных средств; в) приведение разновременных доходов и расходов к условиям в начальном периоде; г) сопоставление ожидаемых совокупных результатов и затрат с ориентацией на достижение требуемой нормы доходности на капитал; д) использование текущих, базисных, прогнозных и приведённых к сопоставимому виду цен. 4.3.1 Расчет доходов от реализации услуг Величина дохода от основной деятельности в части абонентской платы определяется в соответствии с запланированным среднегодовым числом абонентов и среднедоходной таксы. Она не зависит от того, построена интегрированная сеть или нет, так как абонент платит отдельно за телевидение и отдельно за Интернет в любом случае. Доходы от подключения абонентов к системе КТВ и ПД рассчитываются исходя из объема установок и тарифной платы за подключение. Подключение к сети включает в себя ввод в помещение абонента коаксиального кабеля, обжатого соответствующим разъемом, подключение одного телевизионного приемника и его настройку в автоматическом режиме. Кабель становится собственностью абонента. Основной показатель в оценке эффективности проекта – годовая прибыль от вновь вводимой емкости, которая определяется как разность между выручкой от реализации услуг и эксплуатационными расходами. Годовая прибыль от введения системы КТВ и системы ПД в эксплуатацию в первый год рассчитывается по формуле: Пктв и пд = Дод - Эктв и пд, (5) где Дод – доходы от основной деятельности (без НДС), руб.; Эктв и пд – эксплуатационные расходы, руб. Дод = Дктв + Дпд, (6) где Дктв – доходы от предоставления услуг кабельного телевидения, руб; Дпд – доходы от предоставления доступа в Интернет, руб. Сначала определяются доходы от предоставления услуг кабельного телевидения, которые рассчитываются по формуле: Дктв = 12×Nаб×Т аб.пл. + Nаб×Тподкл, (7) где Nаб – число абонентов; Таб.пл – величина ежемесячной абонентской платы, руб.; Тподкл – стоимость подключения, руб. Доходы от предоставления доступа в Интернет, которые рассчитываются по формуле: Дпд = Nаб*(12*Саб.пл. + 12*Смб*Кмб), (8) где Саб.пл. – величина ежемесячной абонентской платы, руб.; Смб - стоимость 1Мб входящего Интернет трафика, руб.; Кмб - среднемесячное количество входящего Интернет трафика на одного абонента, Мб. Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов. Налог на прибыль составляет 20%. Прибыль на последующие годы эксплуатации системы определяется без учета доходов за установку, но с учетом увеличения количества абонентов. Расчет прибыли на последующие годы эксплуатации отражен в таблице 3. Таблица 3 - Расчет чистой прибыли от введения системы КТВ и системы ПД

Доходы, полученные от введения в эксплуатацию интегрированной сети кабельного телевидения и передачи данных, не будут отличаться от доходов обособленных сетей, так как абонент пользуется услугами и платит за них одинаково, независимо от того, интегрированная сеть или нет. Таким образом, прибыль от реализации будет различаться лишь на величину эксплуатационных расходов. Расчет прибыли на последующие годы эксплуатации интегрированной сети кабельного телевидения и передачи данных отражен в таблице 4. Таблица 4 - Расчет чистой прибыли от введения интегрированной сети КТВ и ПД, в тысячах рублей

4.3.2 Анализ эффективности проекта Принятие решения о реализации проекта инвестором базируется на всестороннем анализе его экономической эффективности. Важную роль при оценке эффективности инвестирования играет величина нормы дисконта, используемая при приведении сумм будущих денежных потоков к настоящему времени. Необходимость выбора соответствующей конкретному инвестиционному объекту нормы дисконта обусловлена существенными колебаниями уровня риска. Дифференциация нормы дисконта должна осуществляться с учетом следующих параметров: средней стоимости ресурсов, предназначенных для инвестирования, прогнозируемого темпа инфляции в рассматриваемом периоде, премии за инвестиционный риск. При инвестировании средств в основные фонды любой отрасли существует неопределенность, вызванная характером технологического процесса. Она может иметь следующие источники: - ошибка в оценке качества трудовых ресурсов, возможность нарушения условий их функционирования; - ошибка в оценке сырья, запасов и затрат; - неправильный выбор поставщиков и подрядчиков; - неплатежи и иное невыполнение обязательств покупателями и заказчиками; - изменение спроса вследствие усиления конкуренции, несоответствия товара требованиям потребителей и других факторов; - изменение цен на сырье, и др. Норма дисконта выбирается с учетом инфляции(a), процентной ставки банка и риска инвестиционного проекта(b). Уровень риска можно оценить по таблице 6. Таблица 5 - Норма эффективности производства для разных классов капиталовложений

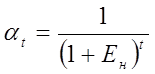

Норма дисконта составит: Ен=(a+b)/12 Годовой экономический эффект от внедрения сети кабельного телевидения и сети передачи данных в первый год рассчитывается по формуле: Эфктв и пд = Пчктв и пд – Енк×Квл, (9) где Пчктв и пд – чистая прибыль от эксплуатации сети КТВ и сети ПД, руб.; Енк – нормированный коэффициент эффективности капитальных вложений, Енк = 0,15; Квл – сумма капитальных вложений, руб. Одним из основных показателей эффективности капитальных вложений является срок окупаемости капитальных вложений. Он характеризует период, в течение которого сумма эффекта, полученная в результате капитальных вложений, сравняется с ними и сможет возместить их сумму. На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности. После завершения инвестиционного и начала операционного периода, связанного с эксплуатацией внеоборотных активов, величина денежного потока, как правило, становится положительной. Важным критерием окупаемости инвестиций является период, начиная с которого первоначальные вложения и другие затраты покрываются суммарными результатами от осуществления проекта. Величина этого показателя рассчитывается по формуле: Тк.вл=Квл/Пч, (10) где Тк.вл. – срок окупаемости капитальных вложений, год. Для характеристики экономической эффективности применяются следующие показатели: чистый дисконтированный доход и индекс доходности. Эти динамические показатели позволяют учитывать фактор времени, а это необходимо учитывать, так как ценность вложенных и вырученных денег на разных шагах проекта может отличаться. Критерий чистой дисконтированной стоимости представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций. В течение планируемого времени реализации проекта может происходить периодическое поступление инвестиций и прибыли и рассчитываться их интегральный экономический эффект. Он представляет собой сумму дисконтированных, то есть приведенных к начальному периоду, потоков (разностей между притоком и оттоком) денежных средств с учетом первоначальных затрат. Чистый дисконтированный поток денежных средств нарастающим итогом показывает конкретный год, в котором отрицательное сальдо чистой текущей стоимости перейдет в положительное сальдо чистой текущей стоимости – этот год будет годом окупаемости инвестиций, определенным по чистой текущей стоимости. Чистый дисконтированный доход рассчитывается по формуле:

где

Ен – ставка дисконтирования;

t – номер шага расчёта. Значение чистого дисконтированного дохода проекта зависит от принятой нормы дисконта: ЧДД имеет максимальную величину при ставке 0% и может стать отрицательным при высоких ставках. Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен). Коэффициент дисконтирования может быть определён по формуле:

Индекс доходности (profitability indexes) характеризует (относительную) отдачу проекта на вложенные в него средства. Он может вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При расчете ИД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения). Индекс доходности дисконтированных затрат и инвестиций превышает 1, если для этого потока ЧДД положителен. Индекс доходности представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

Результаты расчетов для обособленных сетей следует свести в таблицу 6. Далее производятся расчеты чистого дисконтированного дохода и индекса доходности для интегрированной сети кабельного телевидения и передачи данных (Таблица 7). Если ЧДД > 0, а ИД > 1, то проект можно считать эффективным. Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е. Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности;) обычно называют такое положительное число Е' (Е = Е'), при котором чистый дисконтированный доход проекта обращается в 0. Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует. Для того чтобы избежать этих трудностей, лучше определять ВНД иначе: ВНД — это положительное число Е' такое, что ЧДД: - при норме дисконта Е=Е' обращается в 0; - при всех Е >Е' отрицателен; - при всех 0 < Е' < Е положителен. Определенная таким образом ВНД, если только она существует, всегда единственна. Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Проекты, у которых ВНД > Е, имеют положительное ЧДД и поэтому эффективны, те, у которых ВНД < Е, имеют отрицательное ЧДД и потому неэффективны. Расчеты для обособленных сетей и интегрированной сети КТВ и ПД приведены соответственно в таблицах 8 и 9. В конце выполнения контрольной работы необходимо проанализировать полученные результаты и сделать выводы. Таблица 7 - Оценка эффективности интегрированной сети кабельного ТВ и ПД

Таблица 8 - Оценка эффективности сети КТВ и сети ПД

Приложение 1 Данные, необходимые для выполнения контрольной работы, сведены в таблицу, номер варианта соответствует последней цифре зачетной книжки. Таблица 1 – Исходные данные

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(4)

(4) , (11)

, (11) - чистые денежные поступления на t-ом шаге расчёта, руб.;

- чистые денежные поступления на t-ом шаге расчёта, руб.; - капитальные вложения на t-ом шаге расчёта, руб.;

- капитальные вложения на t-ом шаге расчёта, руб.; . (12)

. (12) . (13)

. (13)