| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 25.12.2013, 17:54 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Содержание контрольной работы (контрольные задания) Выбор варианта производится по 2 последним цифрам в зачетной книжке в таблице 1. В контрольном задании требуется: 1 Произвести группировку активов и обязательств условного предприятия, исходные данные которого приведены в таблице 2 и в таблице 3. Определить коды счетов на которых учитываются объекты учета. Результаты группировки следует отразить по форме, указанной в таблице 4. Определить величину прибыли (убытка) исходя из равенства активов и обязательств предприятия. 2 Составить корреспонденции счетов по хозяйственным операциям приведенным в таблице 5 и записать в графы 5 и 6 таблицы 6. Также в таблице 6 и графе 3 должен быть определен первичный документ на основании которого была осуществлена хозяйственная операция. 3 Определить суммы некоторых хозяйственных операций (в таблице 5 они помечены знаком вопроса : ?). Результаты расчета записать в таблицу 6. 4 Все счета, применяемые условным предприятием оформить согласно рис.1. Записать в них начальные остатки, используя данные таблицы 4. Отразить на схемах счетов суммы операций по таблице 6 с обязательным указанием порядкового номера хозяйственной операции. Подсчитать обороты и конечные остатки по установленным правилам для активных, пассивных и активо-пассивных счетов. 5 По счетам 10 «Материалы», 69 «Расчеты с фондами социального страхования и обеспечения», 71 «Расчеты с подотчетными лицами» открыть аналитические счета по форме приведенной в таблице 7. 6 Составить шахматную и оборотную ведомость по синтетическим счетам. Форма оборотной ведомости приведена в таблице 8, шахматной в таблице 9. Подсчитать итоги каждой ведомости и проверить разноски хозяйственных операций по счетам учета. 7 Составить бухгалтерский баланс предприятия установленной формы на начало и конец отчетного периода, используя данные таблицы 8. Выбор варианта Таблица №1

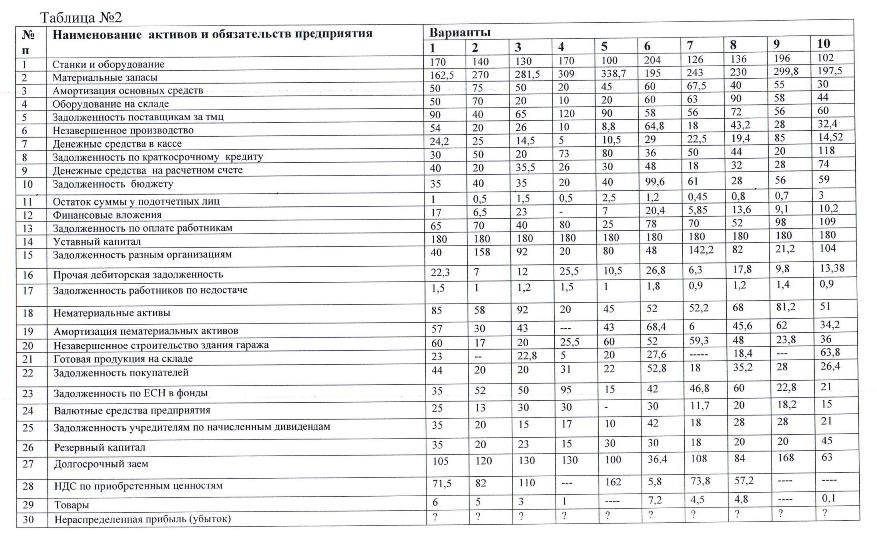

Перечень теоретических вопросов: 1 Инвентаризация и документация как элементы метода бухгалтерского учета 2 Счета и двойная запись 3 Оценка активов и обязательств предприятия. Калькуляция. 4 Учетная политика предприятия 5 Учетные регистры: понятие, порядок заполнения и исправления ошибок 6 Бухгалтерский баланс и отчетность 7 Формы бухгалтерского учета 8 Учет процесса снабжения 9 Учет процесса производства 10 Учет процесса реализации Начальные данные для расчета контрольной работы Наличие активов (хозяйственных средств) и обязательств (источников образования хозяйственных средств) на начало месяца в тыс. рублей по условному предприятии приведены в таблице № 2, которые необходимо разнести по двум взаимосвязанным классификациям. Так как каждому активу соответствует одно или несколько обязательств и, наоборот, за счет определенного обязательства образуется один или несколько видов активов, следовательно, общая сумма всех активов предприятия обязательно должна быть равна сумме обязательств предприятия. Исходя из этого, определяется показатель строки 30. В таблице №3 приведены данные аналитического учета по условному предприятию на начало отчетного периода. Одним из принципов бухгалтерского учета является тождество данных аналитического синтетическому учету. Таким образом, определяются неизвестные показатели таблицы №3. Остатки по аналитическим счетам на начало отчетного периода в тыс. рублей Таблица №3

Классификация активов и обязательств предприятия Все хозяйственные средства предприятия на начало отчетного периода (Таблица №2) сводятся в начальный баланс. По форме баланс - это двухсторонняя таблица, левая сторона которой называется «Актив», правая - «Пассив». В активе баланса, показывается наличие активов (хозяйственных средств) предприятия, а в пассиве – наличие обязательств (источников образования средств). Каждый вид актива и обязательств предприятия показывается в балансе отдельной строкой и называется статьей баланса. Все статьи актива и пассива объединяются в разделы. Особенностью бухгалтерского баланса является обязательное равенство итогов Актива и Пассива на определенную дату. Таблица №4

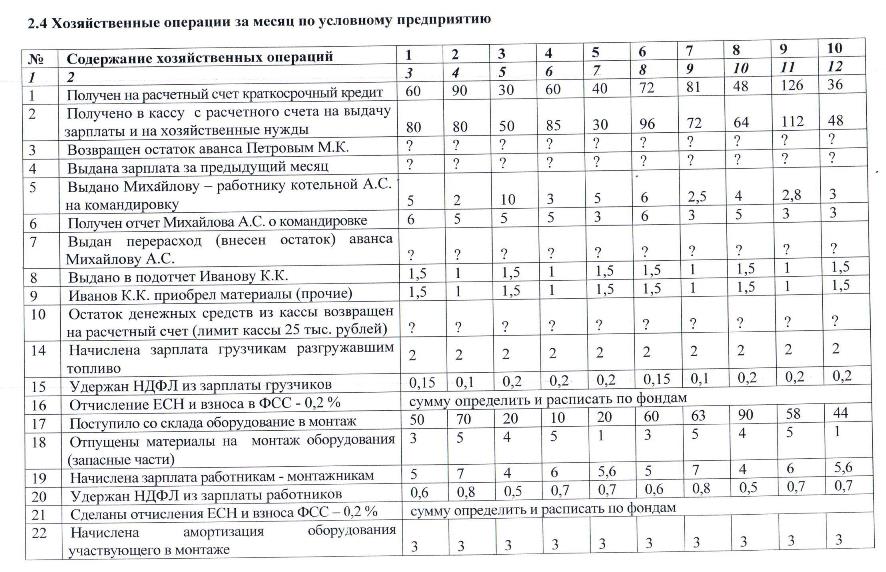

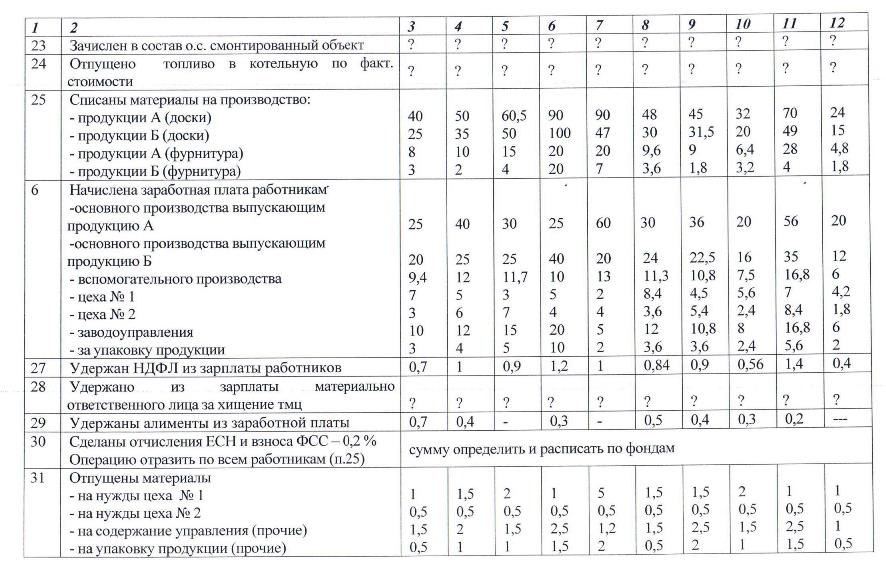

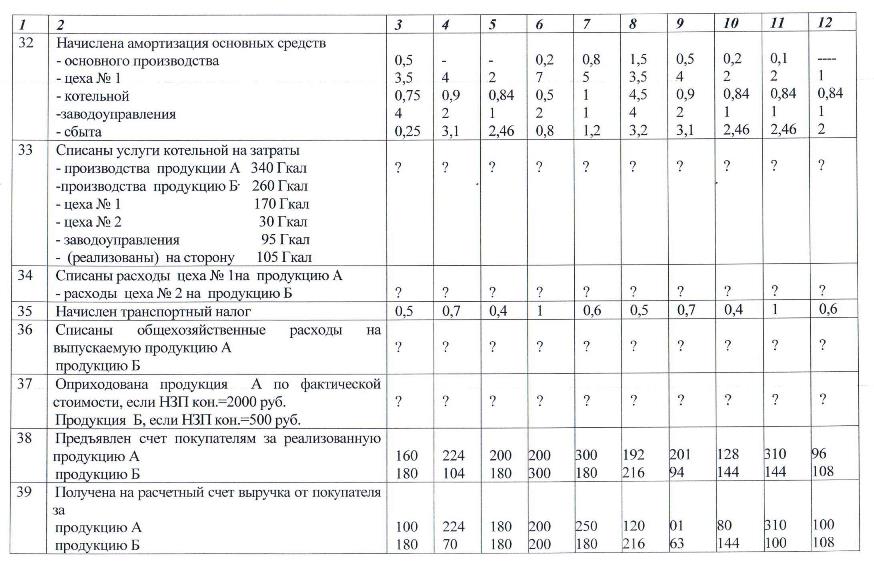

Хозяйственные операции предприятия за отчетный период должны быть разнесены по форме, представленной в таблице № 6. Запись операции по бухгалтерским счетам с указанием дебетуемого и кредитуемого счета и суммы операции называется бухгалтерской записью или бухгалтерской проводкой. Проставление бухгалтерской проводки на первичном документе, оформляющем хозяйственную операцию, называется контировкой. Взаимная связь, между счетами, отражающими данную операцию, называется корреспонденцией. Бухгалтерские проводки бывают простые и сложные. Простой называется проводка, в которой один счет дебетуется и один счет кредитуется. Сложной называется бухгалтерская запись, в которой один счет дебетуется, а несколько кредитуются, или наоборот, один счет кредитуется, а несколько дебетуются. Таблица № 6

Формы счетов синтетического и аналитического учета Счет открывается на каждый объект учета. По форме бухгалтерский счет - это двухсторонняя таблица, левая сторона которой называется «Дебет» (Дт) – правая «Кредит»(Кт). Каждому счету присваивается наименование того объекта, для учета которого предназначен счет. Все суммовые изменения, которые произошли за отчетный период записываются, либо по Дт либо по Кт счета. Итоговая сумма записей в отчетном периоде на счете называется оборотом. Различают дебетовый (ДО) и кредитовый оборот (КО). Разница между дебетовым и кредитовым оборотом называется сальдо (С-до). Начальное сальдо (С-до Нач) показывает наличие вида средств или их источников на начало отчетного периода, конечное сальдо (С-до Кон) – на конец отчетного периода. Все счета по отношению к балансу делятся на активные, пассивные и активно-пассивные. Активные счета предназначены для учета активов. Сальдо начальное по таким счетам находится по дебету. Дебетовый оборот означает увеличение этих средств, кредитовый оборот уменьшение. Конечное сальдо на таких счетах определяется как сумма сальдо начального плюс дебетовый оборот за минусом кредитового оборота: Некоторые счета имеют смешанный характер и сочетают в себе признаки активных и пассивных счетов. Эти счета используются для отражения расчетов предприятия с другими предприятиями, физическими лицами, государственными органами. В результате таких расчетов возникает либо дебиторская, либо кредиторская задолженность. Кроме этого на таких счетах определяется финансовый результат деятельности предприятия. Активно-пассивные счета могут иметь одновременно и дебетовый и кредитовый остаток. Дебетовое сальдо показывает сумму дебиторской задолженности, а кредитовое – сумму кредиторской. При составлении баланса остаток по активно-пассивному счету показывается развернуто: дебетовый в активе баланса, кредитовый – в пассиве. Развернутое сальдо определяется только по данным аналитического учета. Бухгалтерские счета по способу обобщения и группировки учетных данных делятся на синтетические и аналитические. Синтетические счета предназначены для обобщающей, укрупненной группировки объектов бухгалтерского учета в едином денежном измерителе. Учет, осуществляемый на этих счетах, называется синтетическим. Аналитические счета открываются в разрезе синтетических счетов для детализации и конкретизации общих показателей, содержащихся в синтетических счетах. Аналитический учет по материальным ценностям (сырье, материалы, основные средства, готовая продукция и т.д.) ведется не только в денежном, но и в натуральных измерителях. В бухгалтерском учете должно быть тождество данных аналитического синтетическому учету, т.е. начальный и конечный остаток синтетического счета должен быть равен сумме остатков аналитических счетов, которые ведутся в его развитие. Промежуточное значение между синтетическими и аналитическими счетами занимают субсчета, которые представляют собой дополнительную группировку показателей однородных аналитических счетов в пределах данного синтетического счета. В бухгалтерском учете принято синтетические счета еще называть счетами I порядка, субсчета – счета II порядка, аналитические счета – счета III порядка. Форма учетных регистров для аналитического учета Таблица № 7

Учетные регистры для синтетического учета Для проверки правильности учетных данных и их обобщения составляют оборотные ведомости. В оборотной ведомости по синтетическим счетам перечисляются номера и наименования всех применяемых организацией счетов. По каждому счету записывается начальный остаток. По оборотной ведомости можно определить правильность разнесения хозяйственных операций по счетам бухгалтерского учета. Если хозяйственные операции разнесены верно, то в оборотной ведомости должно быть 3 пары контрольных итогов: итоги начальных и конечных остатков по всем активным счетам должны быть равны итогам начальных и конечных остатков по всем пассивным счетам. Это обусловлено тем, что итоги остатков отражают общие суммы активов и обязательств предприятия. Равенство оборотов по Дт и Кт по всем операциям объясняется тем, что это и есть сама двойная запись. Таблица № 8

Шахматная ведомость Таблица № 9

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||