| Общая информация » Каталог студенческих работ » ЭКОНОМИКА ПРЕДПРИЯТИЯ, ОТРАСЛИ » Экономика предприятия |

| 18.11.2013, 12:05 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Контрольная работа состоит из двух частей: теоретической и расчетной. Теоретическая часть контрольной работы представляет собой работу научно-исследовательского характера небольшого объема, позволяющую углубить и систематизировать теоретические знания студентов в более узких, специализированных сферах недвижимости согласно избранной теме исследования. Теоретическая часть базируются на изучении конкретных материалов: теоретических положений, правовой, нормативно-технической документации, статистических материалов, справочной и научной литературы. Расчетная часть контрольной работы представляет собой сквозную расчетную задачу, направленную на закрепление и проверку имеемых практических навыков применения экономико-математических методов, составляющих формальный инструмент оценки соответствующих подходов к оценке недвижимости (доходного, сравнительного и затратного), и используемых для определения стоимости объектов недвижимости. Каждый студент выполняет свой вариант контрольной работы (реферата) самостоятельно. Номер варианта определяется последними двумя цифрами в номере зачетной книжки студента (таблица 1.1.1). Таблица 1.1.1

Задания на контрольную работу (РЕФЕРАТ) 2.1. Перечень тем для выполнения теоретической части контрольной работы (реферата) 1. Виды и формы сделок с недвижимостью в соответствии с нормативно-законодательной базой РФ. 2. Понятие недвижимости в России и за рубежом (сравнительный анализ). 3. Недвижимость в социально-культурной сфере (сфере кино и телевидения). 4. Организация страхования недвижимости в России. 5. Организация страхования недвижимости за рубежом. 6. Купля-продажа объектов недвижимости. 7. Договор как правовая форма сделок с недвижимостью. 8. Дарение объектов недвижимости и его юридическое закрепление. 9. Переход объектов недвижимости по наследству. 10. Ипотечное кредитование как вид залогового кредитования. 11. Аренда объектов недвижимости и ее юридическое закрепление. 12. Земельные правоотношения. 13. Предприятие как имущественный комплекс (признаки, правовой режим и организация продажи). 14. Регистрация прав на недвижимое имущество РФ: особенности и содержание. 15. Формирование доходов и операционных расходов от использования объекта недвижимости. 16. Экономический и правовой оборот недвижимости и их особенности. 17. Ценообразование на рынке недвижимости. 18. Виды стоимости недвижимости и их использование в оценке. 19. Риски при финансировании сделок с недвижимостью 20. Определение стоимости инвестируемого в недвижимость капитала на основе капитализации дохода (прямая капитализация, капитализация по норме отдачи, ипотечно-инвестиционный анализ). 21. Основные принципы и этапы оценки недвижимости и их отражение в процессе оценки. 22. Отчет об оценке недвижимости: содержание и требования к отчету. 23. Условия и алгоритм продажи государственной недвижимости на аукционе. 24. Принципы и формы финансирования недвижимости. 25. Сравнительный подход к оценке недвижимости. 26. Общий анализ и тенденции развития рынка коммерческой недвижимости конкретного территории (регионального, местного). 27. Анализ развития риэлтерской и оценочной деятельности на рынке недвижимости. 28. Рынок жилой недвижимости (общий анализ и тенденции). 29. Риэлтерские фирмы: структура, функции, виды деятельности. 30. Девелоперские фирмы: структура, функции, виды деятельности. 31. Страхование недвижимости в России и за рубежом. 32. Доходный подход к оценке недвижимости. 33. Рынок недвижимости (общий анализ и тенденции). 34. Рынок промышленной недвижимости (общий анализ и тенденции). 35. Рынок офисной недвижимости (общий анализ и тенденции). 36. Рынок земли (общий анализ и тенденции). 37. Рынок общественной недвижимости (общий анализ и тенденции). 38. Рынок складской недвижимости (общий анализ и тенденции). 39. Рынок гостиничной недвижимости (общий анализ и тенденции). 40. Рынок загородного жилья (общий анализ и тенденции). 41. Международные стандарты оценки недвижимости. 42. Недвижимость как инвестиционный актив. 43. Становление оценочной деятельности в РФ. 44. Становление рынка недвижимости в России. 45. Недвижимость как объект гражданских прав. 46. Рыночные сделки с недвижимостью. 47. Методы оценки недвижимости. Достоинства и недостатки. 48. Недвижимость как разновидность имущества. 49. Инвестиционный анализ недвижимости (методы анализа и критерии эффективности как инвестиционного проекта). 50. Регистрация и учет объектов недвижимости. 51. Виды стоимости недвижимости. Экономические и социальные факторы на них воздействующие. 52. Налогообложение недвижимости в РФ. 53. Налогообложение недвижимости за рубежом. 54. Право собственности на недвижимость. Субъекты, объекты, виды и формы. 55. Место недвижимости в рыночной экономике. 56. Система рынков недвижимости как сфер инвестирования. 57. Приватизации и деприватизация недвижимости. 58. Формы и технологии приобретения и продаж жилых помещений. 59. Согласование частных результатов оценки. 60. Формы проведения аукционов с государственной недвижимостью. 61. Технология оценки объектов недвижимости. 62. Городское пространств и его зонирование. 63. Государственный кадастровый учет. 64. Развитие объектов недвижимости (девелопмент). 65. Управление недвижимостью. 66. Доверительное управление объектами коммерческой недвижимости. 67. Эксплуатация объектов недвижимости. 68. Профессиональные и иные участники рынка недвижимости. 69. Затратный подход к оценке недвижимости. 70. Земельный участок как основа недвижимости. 71. Накопительные и потребительские схемы финансирования жилья. 72. Паевые инвестиционные фонды недвижимости. 73. Ипотечное кредитование объектов недвижимости. 74. Правовые основы рынка недвижимости (законодательная основа). 75. Государственная политика в развитии рынка недвижимости. 76. Мировой рынок недвижимости. 77. Государственное регулирование рынка недвижимости. 78. Налоги на операции (сделки) с недвижимостью. 79. Перевод жилых помещений в нежилой фонд и наоборот. 80. Перепланировка и переустройство квартир. 81. Комбинированное финансирование сделок с недвижимостью (накопительные и потребительные схемы, долевое строительство). 82. Лизинг объектов недвижимости. 83. Наем и аренда в жилищной сфере. 84. Аренда и выкуп предприятия. 85. Экономический механизм аренды недвижимости (арендные ставки). 86. Частная собственность на землю (способы получения и прекращения). 87. Оценка зданий и помещений, методологические основы. 88. Государственный технический учет и техническая инвентаризация объектов недвижимости. 89. Органы и порядок государственной регистрации прав на недвижимое имущество в Санкт-Петербурге. 90. Залог и закладная на объекты недвижимости. 91. Традиционный ипотечно-инвестиционный анализ. 92. Портфель вложений в недвижимость. 93. Финансовая математика и ее роль в оценке недвижимости. 94. Физический и моральный износ недвижимости. Методы его компенсации. 95. Этапы жизненного цикла объектов недвижимости. 96. Реконструкция и капитальный ремонт объектов недвижимости. Содержание и экономическая эффективность. 97. Амортизация объектов недвижимости, ее экономическая сущность и способы. 98. Способы и методы оценки земли. 99. Объект недвижимости как правовой и экономический объект.

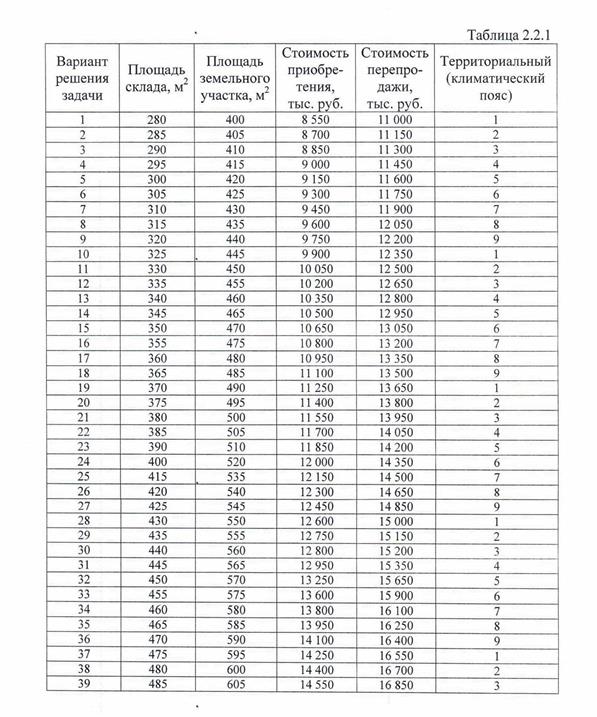

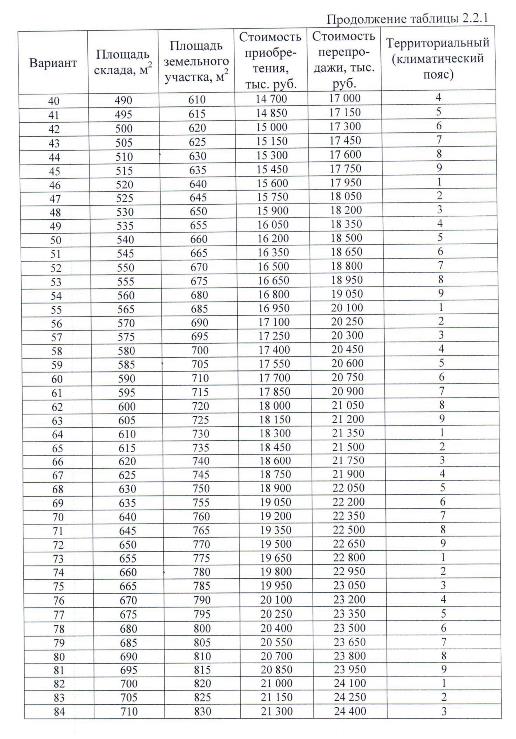

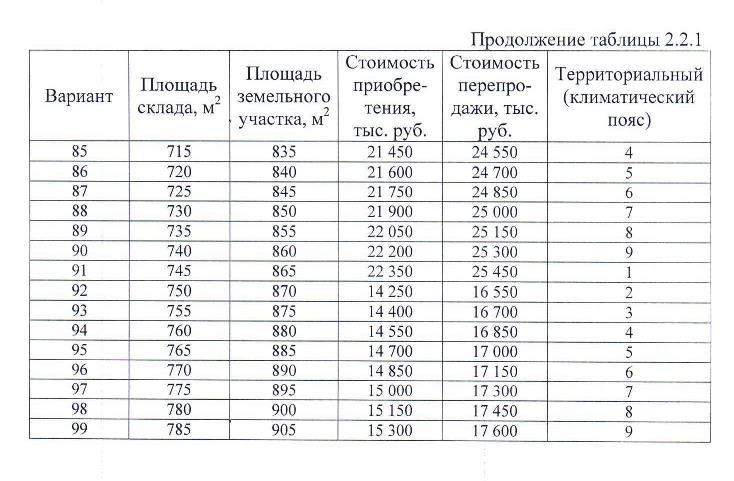

Задание на выполнение расчетной части контрольной работы (сквозной расчетной задачи) 1. Общие условия решения сквозной расчетной задачи Определить стоимость объекта недвижимости – складского комплекса кинокомпании, 1975 года постройки, одноэтажного, высотой 6,5 м, группы капитальности II, имеющего парковку для автомобилей сотрудников и благоустроенную территорию, но не имеющего офисного помещения, с целью решения вопроса о приобретении данного объекта недвижимости, возможной сдачи в аренду сроком на 5 лет и дальнейшей перепродажи. Для приобретения объекта недвижимости инвестор предполагает получить в банке ипотечный кредит в размере 30 % от стоимости объекта недвижимости сроком на 15 лет по ставке в 10 % годовых с ежемесячной равномерной оплатой (аннуитетом) в конце месяца. Площадь складского помещения, цена приобретения, цена продажи и территориальный (климатический) коэффициент размещения объекта для различных вариантов решения задачи представлена в таблице 2.2.1.

2. Условия решения сквозной расчетной задачи в части определения стоимости объекта недвижимости доходным подходом Определить стоимость складского комплекса (см. п. 2.2.1.) доходным подходом. В ходе визуального осмотра выяснилось, что здание склада находится в хорошем состоянии и при сдаче в аренду может приносить постоянный доход. В условиях местного рынка прогнозируется, что ежегодный рост арендной платы составляет 10 %, а рост стоимости недвижимости за прогнозный период (10 лет) для данного вида недвижимости составит 65 %. По данным анализа местного рынка недвижимости установлено, средняя ставка арендной платы подобных объектов недвижимости (складских комплексов) в первом году прогнозного периода, составляет 320 руб. за 1 м2 в месяц. Данные о недозагрузке площадей определены в размере 5 % от общей площади объекта для первого года прогнозного периода, для второго года они снизятся до 3 %, в третьем году – до 1 %, а в последующие годы объект будет загружен полностью. Неплатежи арендодателю предположительно ежегодно составят 3 % от потенциального валового дохода (ПВД). Владение доходной недвижимостью требует квалифицированного управления (управляющей компанией) и поэтому расходы на управление (комиссионные) составляют 5 % от действительного валового дохода (ДВД). Прочие операционные расходы по объектам такого вида составляют в среднем 10 % от ДВД. Безрисковая ставка определяется как ставка рефинансирования Центрального банка, которая, в настоящее время, составляет 7,5 %. Однако при решении задачи ставка рефинансирования выбирается студентом исходя из действующей на момент решения задачи ставки рефинансирования. Согласно экспертным данным риски вложения в данный вид недвижимости имеют следующую степень (таблица 2.2.2). Таблица 2.2.2

После приобретения недвижимости капитальные вложения в здание предполагаются в размере 20 % ежегодно.

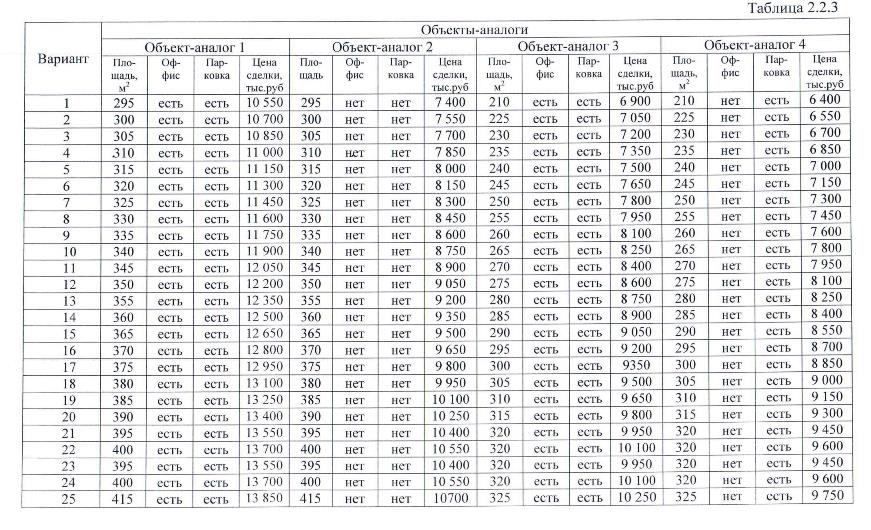

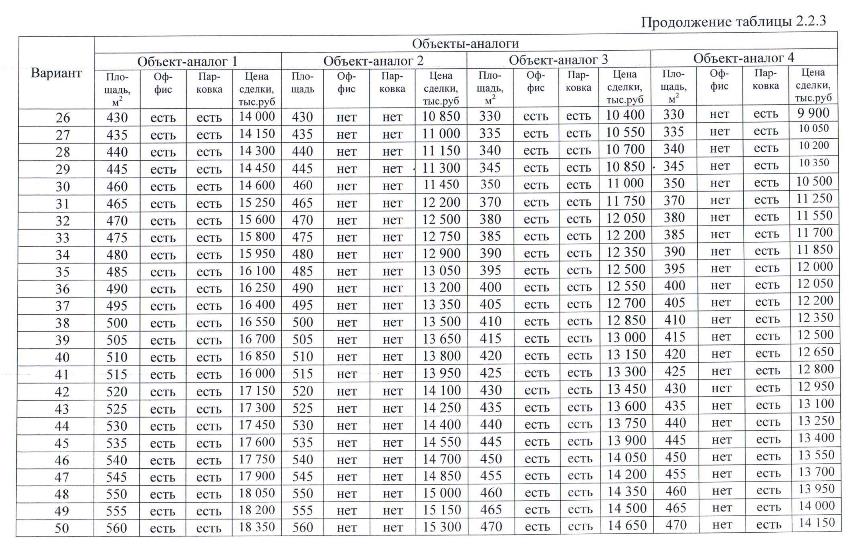

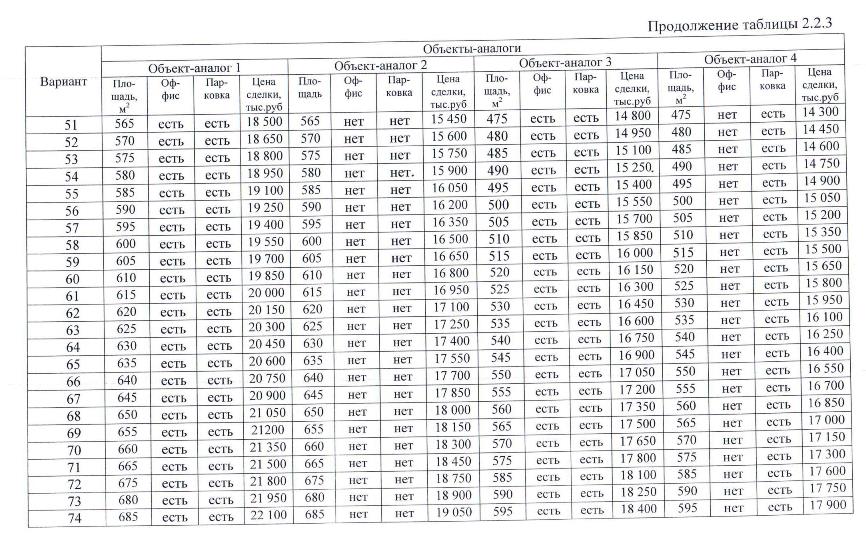

3. Условия решения сквозной расчетной задачи в части определения стоимости объекта недвижимости сравнительным подходом Определить стоимость складского комплекса (см. п. 2.2.1) сравнительным подходом. Анализ местного рынка складских помещений позволил выявить объекты-аналоги, т.е. объекты аналогичные оцениваемому объекту, характеристики которых по вариантам решения задачи отражены в таблице 2.2.3. Оцениваемый объект и объекты-аналоги 2, 3 и 4 находятся в районе Б, а объект-аналог 1 в районе А. В районе А, где расположен объект-аналог 1, цены рыночных сделок с данным видом объектов недвижимости (складскими комплексами) на 5 % меньше (объекты продаются дешевле).

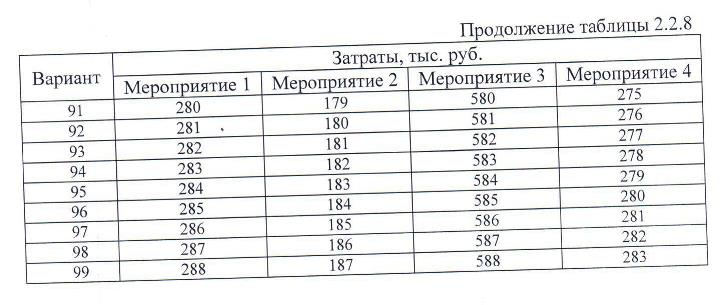

4. Условия решения сквозной расчетной задачи в части определения стоимости объекта недвижимости затратным подходом Определить стоимость складского комплекса (см. п. 2.2.3) затратным подходом. Согласно сборнику УПВС № 1 (укрупненных показателей восстановительной стоимости) зданий и сооружений для переоценки основных фондов учреждений и организаций, состоящих на государственном бюджете, восстановительная стоимость 1 м3 здания данного типа (материального склада) и удельный вес отдельных конструктивных элементов в процентах составляют следующие значения (таблицы 2.2.4 и 2.2.5).     Таблица 2.2.4 Восстановительная стоимость 1 м3 здания в руб. (для группы капитальности II)

Таблица 2.2.5 Удельный вес отдельных конструктивных элементов в процентах (к таблице 2.2.4)

Согласно данным, отраженным в Постановлении Госстроя от 11 мая 1983 г. № 94, индекс изменения сметной стоимости строительно-монтажных работ за период с 1969 – 1984 гг. (коэффициент перехода от уровня цен 1969 года к ценам 1984 года) для данного вида объектов недвижимости составляет: К69-84 = 1,19. Согласно данным компании КО-ИНВЕСТ индекс изменения сметной стоимости строительно-монтажных работ за период с 1984 по 2010 гг. (коэффициент перехода от уровня цен 1984 года к ценам 2010 года) для данного вида объектов недвижимости составляет: К84-010 = 69,74. По результатам анализа рыночных показателей недавно проданных объектов, схожих с оцениваемым, косвенные издержки включают затраты на приобретение мощностей и составляют 5 % от восстановительной стоимости, а также затраты на устройство инженерных сетей, которые составляют 15 % от восстановительной стоимости. Соответственно в целом, косвенные затраты составляют 20 % от восстановительной стоимости. Значения норматива прибыли предпринимателя в строительстве составляют диапазон от 10 до 30 %. По результатам анализа норматив прибыли предпринимателя принимается в 25 %. Ставка налога на добавленную стоимость в настоящее время составляет 18 %. Величины износа определены экспертным путем в процентах для каждого элемента объекта оценки при его обследовании (таблица 2.2.6). Таблица 2.2.6

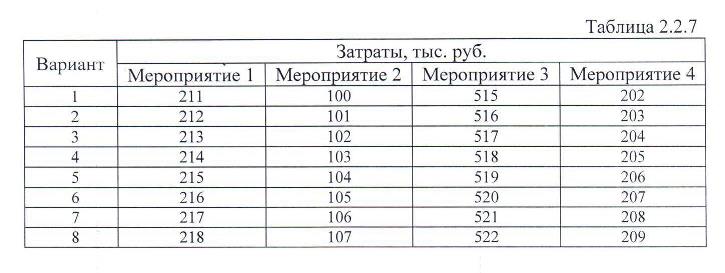

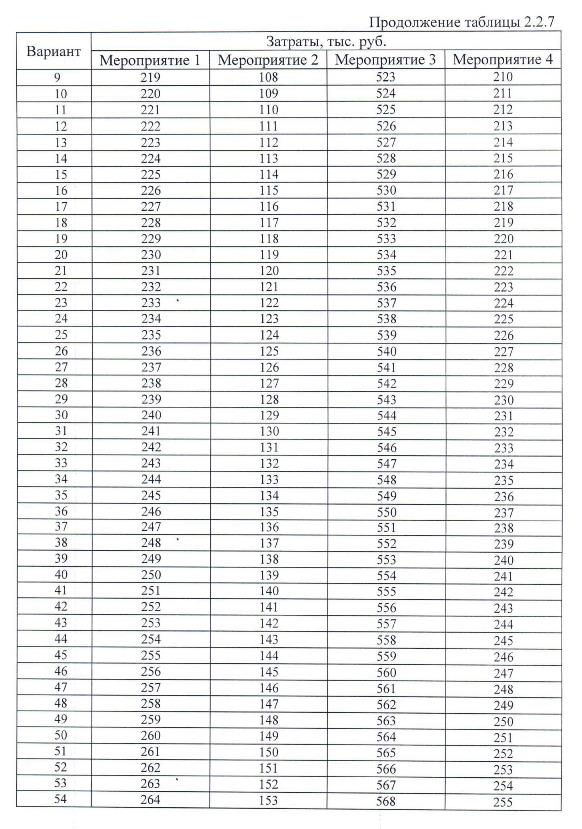

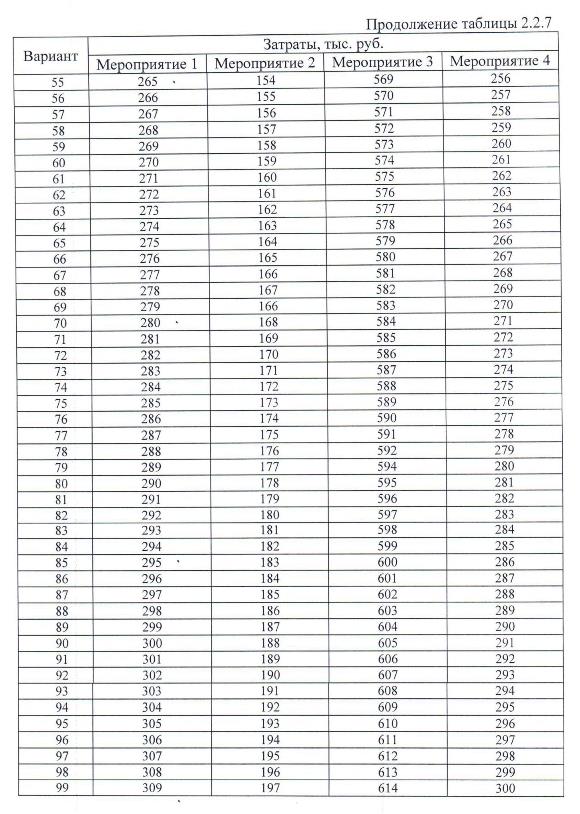

Здание складского комплекса 1976 года постройки, и в настоящее время не отвечает современным требованиям, предъявляемым к данным объектам недвижимости. Соответственно, для данного здания необходимо провести следующие модернизационные мероприятия: 1. Модернизировать систему вентиляции. 2. Установить охранную систему видеонаблюдения. 3. Установить систему противопожарной сигнализации и пожаротушения. 4. Оборудовать офисное помещение. Затраты на добавление необходимых элементов на момент оценки (стоимость замещения) составляют следующие значения (таблица 2.2.7).

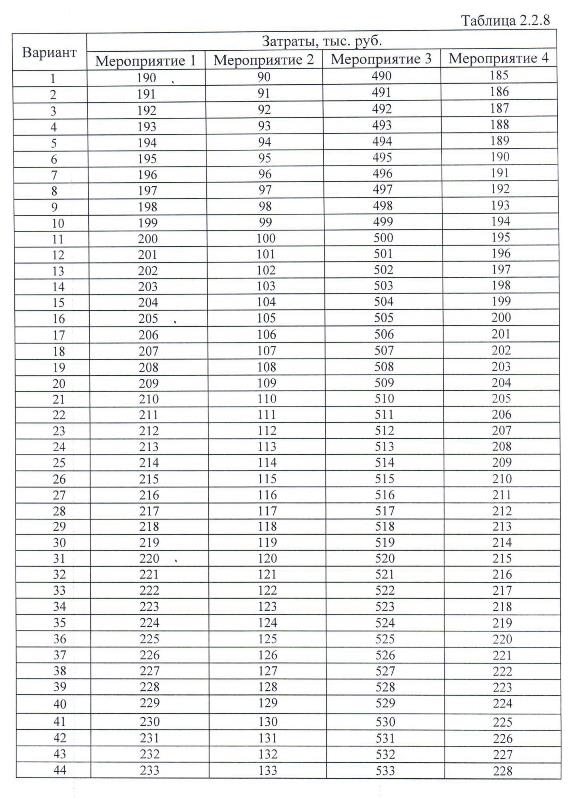

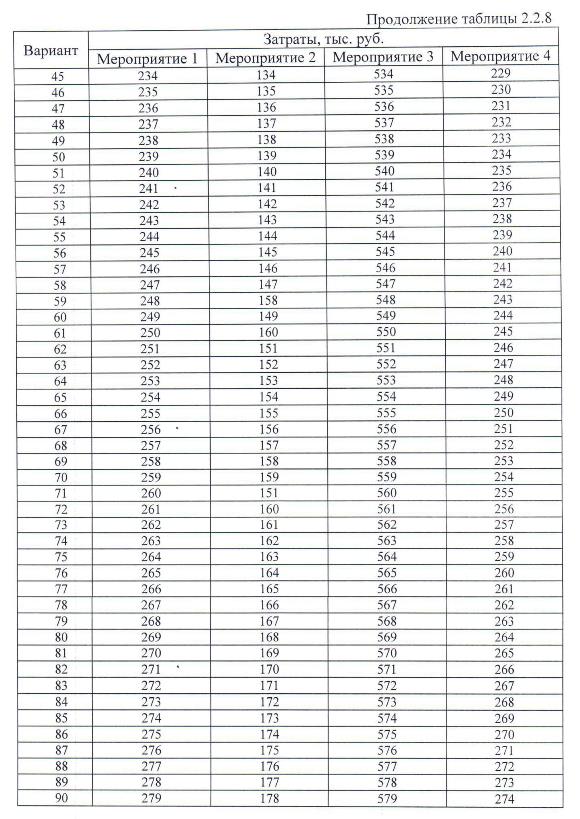

Затраты на добавление необходимых элементов при строительстве здания (стоимость восстановления) составляют следующие значения (таблица 2.2.8).

Данный объект недвижимости находится в зоне хорошей транспортной доступности, рядом с автотрассой и в районе, который соответствует наиболее эффективному использованию его как складского комплекса. Соответственно, имеемые экономико-социальные показатели не оказывают негативного влияния на стоимость объекта. Анализ рынка недвижимости показал, что рыночная стоимость земельного участка по данными видами объектов недвижимости в районе нахождения объекта составляет 3 700 руб. / м2.

5. Условия сквозной расчетной задачи в части согласования частных результатов оценки доходным, сравнительным и затратным способами (определение согласованной (окончательной) стоимости объекта недвижимости). Согласовать окончательную стоимость складского комплекса Сн по частным результатам оценки стоимости данного объекта недвижимости доходным, сравнительным и затратным способами (по результатам расчетов, осуществленных по пунктам 2.2.2, 2.2.3 и 2.2.4). Методом МАИ сравнительному подходу экспертами присваивается наибольший вес – 50 %. Это связано с тем, что местный рынок складской недвижимости развит, имеется достаточное количество информации о предложении и рыночных сделках (купли-продажи, аренды) складов, аналогичных оцениваемому, и достоверность использованной информации достаточно высока. Поскольку объект оценки находится в хорошем состоянии и при сдаче в аренду может приносить доход, т.е. должен использоваться в коммерческих целях, то доходному подходу присваивается вес в 35 %. Затратному подходу присваивается наименьший вес – 15 %, поскольку на строительство данного вида объекта недвижимости требуется относительно много времени, и, кроме того, район местоположения застроен достаточно плотно, что существенно затрудняет инвестиционные возможности его освоения подобным образом. Текстовая часть теоретической части контрольной работы должна быть выполнена в объеме, составляющем 10-12 страниц машинописного текста, т.е. набранного на машинке или на компьютере (с использованием MS WORD, MS EXCEL); 14 шрифтом, через интервал 1,0 (пт) и включать следующие содержательные составные части: - титульный лист; - содержание; - введение; - разделы; - заключение, - список использованной литературы, - приложение(я). Титульный лист является первым листом пояснительной записки. Образец титульного листа представлен в приложении А. В содержании отражается наименование всех разделов и параграфов, (если они имеют наименование), заключение, перечень использованной литературы и приложений с указанием номеров страниц, с которых начинаются эти элементы. Во введении обосновывается актуальность для исследования выбранной темы теоретической части, определяются цель, задачи исследования, подлежащие решению в процессе написания теоретической части контрольной работы, формулируются объект и предмет исследования. Рекомендуемый объем – не более одной страницы машинописного (набранного на компьютере) текста. Актуальность темы. Обосновывается значимость выбранной темы теоретической части контрольной работы для экономики недвижимости в сложившейся экономической конъюнктуре (экономических условиях). Рекомендуемый объем актуальности темы – 2-3 абзаца. Цель исследования. Должна отражать основной его результат. Цель исследования обычно выражается темой исследования, исходя из объекта и предмета исследования. Например, если темой теоретической части контрольной работы является «Государственный технический учет и техническая инвентаризация объектов недвижимости», то цель исследования – рассмотреть порядок, условия и нормативно-правовую базу государственного технического учета и технической инвентаризации объектов недвижимости. Задачи исследования. Для достижения поставленной цели необходимо решить определенные задачи исследования, которые должны быть логически взаимосвязаны. Состав задач должен быть подчинен достижению цели и достаточен в том смысле, что результаты их решений в совокупности будут соответствовать поставленной цели исследования. Формулировка задач осуществляется на основе содержания теоретической части контрольной работы. При этом используются такие ключевые слова, как: исследовать факторы; изучить этапы (основные методы, тенденции, технологии); провести анализ и выявить специфику (сущность, источники) проблемы; показать; разработать; обосновать варианты (показатели, мероприятия, структуру, методику, понятийный или методический аппарат, практические или методические рекомендации, концепцию и т.д.); провести оценку; уточнить и систематизировать основные функции; сформулировать понятийный или методический аппарат; сформулировать определение и обосновать его содержательные элементы и т.д. Например, если первый раздел теоретической части контрольной работы «Государственный технический учет и техническая инвентаризация объектов недвижимости» называется «Определение и порядок государственного технического учета и технической инвентаризации объектов недвижимости», то соответствующая ему задача на исследование – сформулировать понятие «государственный технический учет и техническая инвентаризация объектов недвижимости» и определить порядок их осуществления. Если же второй раздел теоретической части контрольной работы называется «Условия технического учета и технической инвентаризации объектов недвижимости», то соответствующая ему задача – выявить условия технического учета и технической инвентаризации объектов недвижимости. Если третий раздел теоретической части контрольной работы имеет название «Нормативно-правовая база государственного технического учета и технической инвентаризации объектов недвижимости», то соответствующая ему задача на исследование – провести анализ и систематизировать нормативно-правовую базу государственного технического учета и технической инвентаризации объектов недвижимости. Объект исследования. В общем случае, объект исследования – это то, что исследуется, т.е. область (сфера) конкретного практического приложения осуществленных исследований. В нашем примере объектом исследования выступает государственный технический учет и техническая инвентаризация объектов недвижимости. Предмет исследования. Предмет исследования – это та сторона (свойство) объекта, на которую направлено исследование. В качестве предмета исследования может выступать: процесс; вид управленческой деятельности; метод; экономические отношения; методологические и методические проблемы управления; сама система управления; организационно-экономический механизм управления; организационная структура управления и пр. Так, для предыдущего примера, предметом исследования является порядок, условия и нормативно-правовая база государственного технического учет и технической инвентаризации объектов недвижимости. Основная часть теоретической части контрольной работы должна содержать данные, отражающие существо и основные результаты выполненных исследований. В зависимости от особенностей выполненного исследования, основную часть излагают в виде текста, таблицы, сочетания иллюстраций и таблиц или сочетания текста, иллюстраций и таблиц. Материал основной части делится на разделы и параграфы. Количество разделов не боле двух – трех. В свою очередь, каждый параграф может включать пункты, количеством также не менее 2-х, и не более 3-х. В заключении приводятся основные результаты исследования, оценивается степень полноты решения поставленных задач. Формулируются важнейшие выводы и предложения. Раскрываются перспективы дальнейших исследований данного направления. Заключение по объему должно укладываться в 0,5 – 1 страницу. В перечень использованной литературы включаются все источники, использованные при выполнении теоретической части контрольной работы, в том числе и те, на которые имеются ссылки в тексте. Перечень использованной литературы должен составляться в алфавитном порядке, начиная с заглавной буквы фамилии автора книги, журнальной статьи, картографического издания и т.д. Перечень начинается с нормативных документов (вначале законы, затем подзаконные акты), затем научные издания (первоначально книги, затем периодические издания), далее – статистические данные, затем отечественные интернет-источники и заканчивается перечень использованной литературы зарубежными источниками (включая интернет-источники), текстуальное оформление которых осуществлено на иностранных языках. Этот способ формирования перечня использованной литературы является обязательным при написании теоретической части контрольной работы. Примеры описания использованных литературных источников представлены в приложении Б При составлении списка необходимо иметь в виду следующее: - нумерация источников производится арабскими цифрами; - название книги или статьи пишут с прописной (заглавной) буквы и в конце ставят точку; - места издания Москва и Санкт-Петербург пишут сокращенно, остальные – полностью и в конце ставят запятую; - год издания указывают после запятой без слова «год» или сокращения «г»; Приложения включают материал, дополняющий основной текст. Приложениями могут быть, например, графический материал, таблицы большого формата, расчеты, описания аппаратуры и приборов, описания алгоритмов и программ задач, решаемых на ЭВМ, распечатки этих программ и инструкций по пользованию ими, а также иной вспомогательный материал, например, допускается в качестве приложения использовать самостоятельно выпущенные конструкторские документы (габаритные чертежи, схемы и др.). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||