| 5.1. ОСНОВНЫЕ ПАРАМЕТРЫ ДИАГНОСТИРОВАНИЯ

Под диагностированием понимается распознавание, определение какого-либо явления.

Диагноз – конкретная информация, фиксированная по времени, обращенная на конкретный объект. Диагностика – это процесс описания объекта, явления через исследование, познание с выявлением слабых мест. В процессе диагностики используются разные способы, приемы и методы.

Объектом диагностики может быть социально-экономическая система в целом (страна, отдельная отрасль, организация), а также элемент системы (организационная структура, производственная структура, ресурсная обеспеченность, внутренняя среда).

Цель диагностики – установление диагноза исследуемого объекта, составление заключения о состоянии объекта на определенную дату и рекомендаций на перспективу.

Задачами диагностики выступают определение конкретных мер для эффективной работы системы, разработка экономической политики, разработка стратегии и выработка тактики.

К диагностированию применяются требования, как и к любому исследованию:

1. Аутентичность (исследование должно быть основано на первоисточниках).

2. Объективность (должна быть выработана процедура оценки и составлена программа исследования объекта). При диагностировании важно, кто его проводит, где оно проводится, по каким базовым параметрам оно проводится.

3. Точность как требование можно охарактеризовать качеством и воспроизводимостью исследования. Воспроизводимость означает, что исследование можно повторить и результаты будут совпадать. Однако 100% совпадение быть не может в связи с фактором времени.

Диагностика предполагает сравнение состояния исследуемого объекта с выбранной нормой или эталоном, затем выявляются отклонения и определяется их характер (отрицательный или положительный). Это первый тип диагноза, который устанавливает отклонение от нормы (патология). Данный тип диагноза применяется при получении заключения о соответствии каких-либо параметров (например, технико-диагностических) исследуемого объекта действующим аналогам отечественного производства. Второй тип диагноза определяет тип класса, группу или совокупность, к которым принадлежит исследуемый объект. Применение данного диагноза необходимо для упорядочения и систематизации.

Третий тип диагноза оценивает уникальные признаки исследуемого объекта. Данный тип диагноза может применяться, когда другие два типа применить нельзя, например, сравнение или сопоставление провести невозможно.

В зависимости от типа диагноза представление результата может также различаться. Это могут быть статистические таблицы или диаграммы, текст. Графические способы позволяют отображать результаты прогноза и оценки.

До начала процесса диагностики формулируется проблема и определяются параметры контроля. Далее проблема анализируется, в результате выявляются расхождения между фактическим состоянием и оптимальным значением. Далее принимается управленческое решение по устранению проблемы.

Для анализа проблемы используют разного рода информацию, методы сбора которой могут быть неформальными и формальными (анализ рынка, документов финансовой отчетности, интервью, опрос). Также важно знать, что информацию может быть релевантной и нерелевантной. Релевантная информация относится именно к данной проблеме в конкретный период времени.

5.2. МЕТОДЫ И ЭТАПЫ ДИАГНОСТИКИ КРИЗИСА

К основным методам диагностирования можно отнести: анализ, экспертный метод, линейное программирование, динамическое программирование, моделирование.

Аналитические методы основаны на работе со статистическими данными. Аналитическая диагностика бесконтактна, т.е. непосредственно не соприкасается с объектом исследования, а ведет работу на основе статистики с применением экономического анализа, системы балльных оценок.

Диагностические исследования экспертным методом основаны на обобщении предоставленной экспертами информации и оценок. Экспертная диагностика – контактный метод, т.к. проводятся специальные экспертные опросы. В рамках данного исследования могут использоваться специальные коэффициенты и показатели, позволяющие сравнивать экономическую эффективность.

Линейное программирование – математический метод, позволяющий определить лучшую комбинацию ресурсов и действий, которые необходимы, чтобы был получен оптимальный результат. Этот метод позволяет найти, например, максимальное значение прибыли, минимальные издержки, оптимальное сочетание времени и резурсов.

Динамическое программирование – также математический метод, применяемый в антикризисном управлении для решения задач с несколькими переменными и являющийся многошаговым процессом принятия управленческого решения.

Диагностирование кризисных явлений включает два основных этапа:

- устанавливается принадлежность объекта к конкретной группе объектов или к определенному классу;

- выявляются отличия исследуемого объекта от других объектов выявленного класса посредством сравнения фактических параметров объекта с базовыми параметрами объектов класса.

Первый этап отражает качественную идентификацию объекта и направлен на выявление у объекта параметров, являющихся общими для какой-либо совокупности объектов. Например, чтобы диагностировать кризис в стране, необходимо знать к какому типу экономик относится экономика исследуемого государства, в данном случае к промышленно развитым странам, или выбор стоит между развивающейся страной или страной с переходной экономикой.

Второй этап отражает количественную идентификацию, при этом необходимо выявить отклонения фактических параметров от параметров базовых.

5.3. МОНИТОРИНГ ФИНАНСОВОГО СОСТОЯНИЯ

Финансовое состояние организации характеризуется системой показателей, которые отражают наличие и характер использования финансовых результатов. При изучении финансового состояния определяется конкурентоспособность фирмы в финансовом плане.

Проанализировать финансовое состояние можно при помощи форм бухгалтерской отчетности. Иногда проводится внеплановый анализ документов финансовой отчетности, либо собирается дополнительная информация о финансовом состоянии организации.

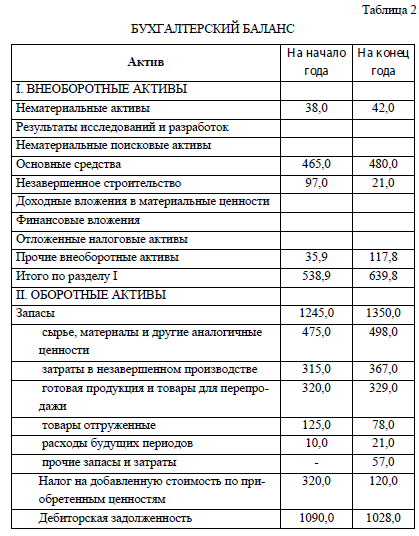

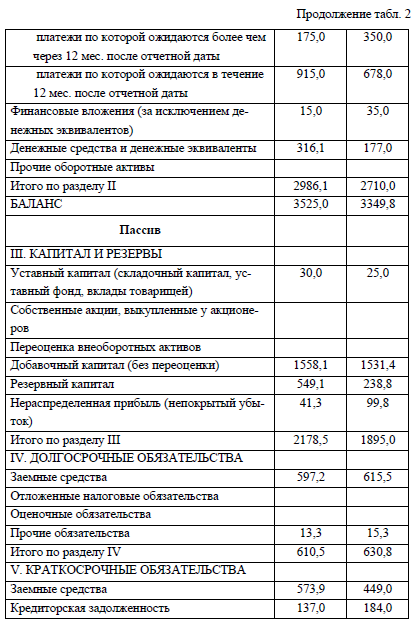

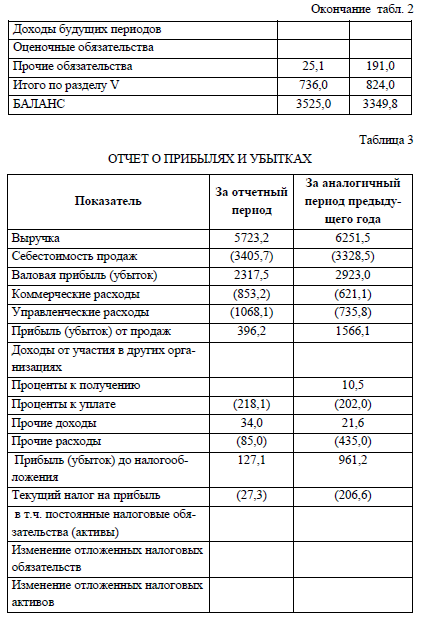

В целом анализируется два основных документа: бухгалтерский баланс и отчет о прибылях и убытках. Дополнительно может быть изучен отчет о движении капитала, денежных средств и др.

Бухгалтерский баланс дает представление об активах и пассивах компании за ряд лет, отчет о прибылях и убытках содержит показатели выручки, себестоимости реализованной продукции, размера прибыли или убытка и др.

Финансовый анализ организации включает несколько разделов:

1. Анализ структуры активов и пассивов.

2. Анализ имущественного положения организации. Если организация находится в состоянии банкротства, то анализировать имущество необходимо по причине формирования конкурсной массы. К конкурсной массе относится все имущество должника, которое присутствует в период открытия конкурсного производства.

3. Экспресс-анализ финансового состояния.

4. Анализ ликвидности.

5. Анализ финансовой устойчивости.

6. Анализ деловой активности.

7. Анализ рентабельности, в том числе рентабельности капитала.

8. Исследование эффекта производственного и финансового рычагов. Анализ производится не только по состоянию на определенную дату, но и в динамике с вычислением темпов роста. Это дает более наглядное представление о характере изменений.

Часто анализ начинается с экспресс-диагностики, т.е. по ограниченному количеству показателей, что позволяет быстро выявить возможные неглубокие причины ухудшения ситуации.

В результате диагностировать в выводах прописывается масштаб кризиса, с которым столкнулась организация. В теории принято выделять легкий кризис, глубокий финансовый кризис, финансовая катастрофа. Сделать такой вывод можно на основе анализа таких показателей как чистый денежный поток, состав финансовых обязательств в зависимости от срока погашения, из чего складываются текущие затраты организации, рыночная стоимость.

Экспресс-анализ позволяет перейти к углубленному анализу финансового состояния организации, в результате которого определяется степень финансовой устойчивости, зависимость от организационной структуры, а также от кредиторов и инвесторов.

Для оценки финансовой устойчивости организации используются следующие показатели:

- коэффициент финансовой зависимости;

- коэффициент маневренности собственного капитала;

- коэффициенты концентрации привлеченного и собственного капитала;

- коэффициенты структуры долгосрочных вложений и структуры привлеченного капитала;

- коэффициент долгосрочного привлечения заемных средств;

- коэффициент соотношения собственного и привлеченного капитала.

Показатели рентабельности также позволяют оценить финансовое со-

стояние организации, например, рентабельность капиталовложений. Кроме того, важным показателем является коэффициент утраты или восстановления платежеспособности.

В Таблице 2 и таблице 3 представлены примеры документов финансовой отчетности организации, на основе которых оценено финансовое состояние организации.

Коэффициент текущей ликвидности:

К1н = 2986,1 (320+175) / 573,9+137+0+25,1 = 3,38 (на начало отчетного периода).

К1к = 2710 (120+350) / 449+184+0+191 = 2,72 (на конец отчетного периода).

где: 2986,1 (итого по разделу 2); 320 (готовая продукция и товары для перепродажи); 175 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты); 573,9 (краткосрочные займы и кредиты); 137 (кредиторская задолженность); 0 (задолженность перед участниками по выплате доходов); 25,1 (прочие краткосрочные обязательства).

Если отрасль имеет, к примеру, среднее значение К1 = 2,1 (норматив 2,0), то следует сделать вывод о благополучном положении рассматриваемого предприятия с точки зрения платежеспособности.

Коэффициент абсолютной ликвидности:

К2к = 35+177 / 449+184+0+191 = 0,26 (на конец отчетного периода), где: 35 (краткосрочные финансовые вложения); 177 (денежные средства); 449 (краткосрочные займы и кредиты); 184 (кредиторская задолженность); 0 (задолженность перед участниками по выплате доходов); 191 (прочие краткосрочные обязательства).

Это означает, что краткосрочная задолженность может быть погашена в течение 4 (1/0,26) дней (в случае поддержания остатка денежных средств на уровне отчетной даты). При этом каждый день может погашаться 26% краткосрочных обязательств. Норматив 0,2 0,5.

Коэффициент критической ликвидности:

К3к = 678+35+177+0 / 449+184+0+191 = 1,08 (на конец отчетного периода), где: 678 (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты); 35 (краткосрочные финансовые вложения); 177 (денежные средства); 0 (прочие оборотные активы); 449 (краткосрочные займы и кредиты); 184 (кредиторская задолженность); 0 (задолженность перед участниками по выплате доходов); 191 (прочие краткосрочные обязательства).

Это означает, что краткосрочные обязательства предприятия примерно равны быстрореализуемым и наиболее ликвидным активам, но необходимо определить качество дебиторской задолженности. Норматив 0,7 1,5.

Показатель ликвидности при мобилизации средств:

К4к = 1350-21+120+350 / 449+184+0+191 = 2,18 (на конец отчетного периода), где: 1350 (запасы); 21 (расходы будущих периодов); 120 (НДС по приобретенным ценностям); 350 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты); 449 (краткосрочные займы и кредиты); 184 (кредиторская задолженность); 0 (задолженность перед участниками по выплате доходов); 191 (прочие краткосрочные обязательства).

Это означает, что медленнореализуемые активы более чем в 2 раза превышают краткосрочные обязательства предприятия. Норматив 0,5 1,0. Это может свидетельствовать о расширении производства (рост краткосрочных обязательств) или ухудшении результативности производственно-хозяйственной деятельности (рост незавершенного производства, затоваривание сырьем, готовой продукцией).

Коэффициент общей ликвидности:

К5к = (177+35) + 0,5(678+0) + 0,2(1350+120+350-21) / (184+0+191) + 0,6(449) + 0,2(615,5+15,3) = 1,18 (на конец отчетного периода), где: 177 (денежные средства); 35 (краткосрочные финансовые вложения); 678 (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты); 0 (прочие оборотные активы); 1350 (запасы); 120 (НДС по приобретенным ценностям); 350 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты); 21 (расходы будущих периодов); 184 (кредиторская задолженность); 0 (задолженность перед участниками по выплате доходов); 191 (прочие краткосрочные обязательства); 449 (краткосрочные займы и кредиты); 615,5 (долгосрочные займы и кредиты); 15,3 (прочие долгосрочные обязательства).

Это означает, что баланс рассматриваемого предприятия достаточно ликвиден. Весовые коэффициенты в каждом конкретном случае меняются.

Средний срок погашения дебиторской задолженности:

К6 = (350+678)*365 / 3721,2 = 101 (дней), где: 350 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты); 678 (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты); 0 (прочие оборотные активы); 3721,2 (выручка от продажи продукции, работ. услуг в кредит или выручка от продажи).

Это означает, что среднее число дней, в течение которых счета предприятия (продавца) остаются неоплаченными.

Коэффициент оборачиваемости дебиторской задолженности:

К7к = 3721,1 / 350+678 = 3,6 , необходимо сравнивать со среднеотраслевым значением. Обратный показателю К6.

Средний срок погашения кредиторской задолженности:

К8 = (137+184)/2*365 / 861,5(придумали) = 68 (дней), необходимо сравнивать с К6. В нашем примере предприятие испытывает дефицит денежных средств. (137+184)/2 средняя кредиторская задолженность за год; 861,5 (расходы по закупкам за год). В то же время, если среднеотраслевой, например, 40 дней, то это сигнал о будущей неплатежеспособности, а если 80 дней, то необходимо анализировать К6.

Коэффициент оборачиваемости запасов:

К9 = 3405,7 / (1245+1350)/2 = 2,6 , где: 3405,7 (себестоимость реализованной продукции); (1245+1350)/2 средняя стоимость запасов.

Необходимо сравнивать со среднеотраслевым значением, малое количество оборотов указывает на неблагополучную ситуацию. Если среднеотраслевой 3,3, то предприятие осуществляет менее эффективное управление запасами и имеет избыточные запасы. Это может быть следствием несоответствия реальной стоимости товаров или имеет место чрезмерное инвестирование в отдельные виды запасов. Если же стоимость запасов отражена в учете правильно, то ликвидность предприятия меньше, чем это показывают К1 и К2.

Период обращения товарно-материальных запасов:

К10 = (1245+1350)/2*365 / 3405,7 = 139 (дней), т.е. сырье, материалы, полуфабрикаты, комплектующие превращаются в готовую продукцию.

Период обращение денежных средств:

К11 = К10+К6-К8 = 139+101-68 = 172 (дней), зависит от длительности производственного цикла.

Коэффициент долга:

К12 = (630,8 + 824 0) / (639,8 + 2710) = 0,43, где: 630,8 (итого по разделу 4); 824 (итого по разделу 5); 0 (доходы будущих периодов); 639,8 (итого по разделу 1); 2710 (итого по разделу 2).

Это означает, что на каждые 1,43 рубля активов предприятия 0,43 рубля (30,1%) взяты в долг. Норматив меньше или равно 0,5.

К13 = (630,8 + 824 0) / (1895 + 0) = 0,77, где: 630,8 (итого по разделу

4); 824 (итого по разделу 5); 0 (доходы будущих периодов); 1895 (итого по разделу 3); 0 (доходы будущих периодов).

Это означает, что на каждые 1,77 рубля собственного капитала предприятия 0,77 рубля (43,5%) взяты в долг. Если среднеотраслевое значение 0,8, то проблем с получением кредитов не будет; если 0,4, то предприятию будет сложно занять дополнительные средства, не увеличив сначала свой собственный капитал.

Коэффициент текущей платежеспособности:

К14 = (35+177) / 2071,5 = 0,1, где: 35 (краткосрочные финансовые вложения); 177 (денежные средства); 2071,5 (задолженность, сроки оплаты которой наступили "отчет о движении денежных средств": денежные средства, направленные:).

Норматив больше или равно 1,0. Однако это очень динамичный показатель, поэтому его надо чаще считать.

Коэффициент долгосрочной платежеспособности:

К15к = 630,8 / (1895+0) = 0,33, где: 630,8 (итого по разделу 4); 1895 (итого по разделу 3); 0 (доходы будущих периодов).

К15н = 610,5 / (2178,5+0) = 0,28.

Коэффициент обеспеченности оборотных активов собственными оборотными средствами:

К16 = (1895 + 0 639,8) / 2710 = 0,46, где: 1895 (итого по разделу 3); 0 (доходы будущих периодов); 639,8 (итого по разделу 1); 2710 (итого по разделу 2).

Норматив 0,1, т.е. финансовое состояние данного предприятия устойчиво.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами:

К17 = (1895 + 0 639,8) / 1350 = 0,93, где: 1895 (итого по разделу 3); 0 (доходы будущих периодов); 639,8 (итого по разделу 1); 1350 (запасы).

Норматив 0,5 0,8.

Коэффициент маневренности собственного капитала:

К18н = (2178,5 + 0 538,9 + 610,5) / 2178,5 = 0,47, где: 2178,5 (итого по разделу 3); 0 (доходы будущих периодов); 538,9 (итого по разделу 1); 610,5 (итого по разделу 4).

К18к = (1895 + 0 639,8 + 630,8) / 1895 = 0,33.

Рассматриваемое предприятие является материалоемким, поэтому полученное значение на конец года считается низким, а значит финансовое состояние ухудшилось.

Коэффициент обеспеченности процентов по долговым обязательствам:

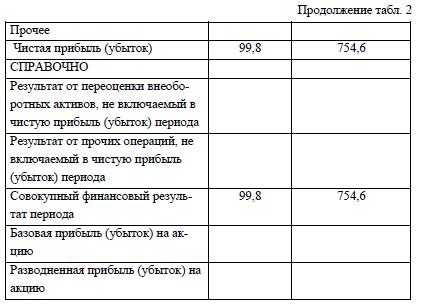

К19 = (127,1 + 218,1) / 218,1 = 1,6, где: 127,1 (прибыль до налогообложения); 218,1 (проценты к уплате).

Если среднеотраслевое 4,0. то предприятие обеспечивает выплаты процентов с относительно низким запасом безопасности. Не исключено, что оно будет испытывать некоторые трудности с привлечением заемных средств.

Коэффициент покрытия процентов за счет чистого денежного потока от текущей деятельности:

К20 = 93,6 / 218,1 = 0,43. где: 93,6 (отчет о движении денежных средств: чистые денежные средства от текущей деятельности); 218,1 (проценты к уплате).

Т.е. выполнение обязательств по выплате процентов за счет чистых денежных средств от текущей деятельности возможно только на 43%. Норматив более 1,0.

Коэффициент восстановления платежеспособности:

К21 = 1,6 + (6/12)(1,6-1,2) / 2 = 0,9, где: 1,6 (коэффициент текущей ликвидности на конец отчетного периода); 6 (период восстановления платежеспособности в месяцах); 12 (отчетный период в месяцах); 1,2 (коэффициент текущей ликвидности на начало отчетного периода); 2 (нормативное значение коэффициента текущей ликвидности при отсутствии среднеотраслевого).

Норматив больше или равно 1,0. Это означает, что шести месяцев недостаточно для восстановления платежеспособности. Это другой пример, т.к. данный коэффициент рассчитывает только, если К1 меньше 2 и К16 меньше 0,1, что является неудовлетворительной структурой баланса.

Коэффициент утраты платежеспособности:

К22 = 2,72 + (3/12)(2,72 3,38) / 2 = 1,28

Т.к. К1 на конец меньше, чем на начало, то имеется тенденция снижения платежеспособности. Норматив больше 1.0, т.е. в последующие после отчетной даты 3 месяца платежеспособность предприятия сохранится, однако в дальнейшем имеется угроза ее потери. Если рассчитать данный коэффициент на 5,6 и далее месяцев, то можно понять, когда предприятие начнет терять платежеспособность.

Коэффициент автономии:

К23к = 1895 + 0 / 639,8 + 2710 = 0,56, где: 1895 (итого по разделу 3); 0 (доходы будущих периодов); 639,8 (итого по разделу 1); 2710 (итого по разделу 2).

Норматив не менее 0,5. Это означает, что если кредиторы предъявят все долги к взысканию, то предприятие сможет их погасить, реализовав 56% своего имущества (сформированного за счет собственных источников).

К23н = 2178,5 + 0 / 539,9 + 2986,1 = 0,62. т.е. пока произошло снижение финансовой независимости, и риск финансовых затруднений в будущем весьма вероятен.

Коэффициент финансового риска:

К24 = 630,8 + 824 0 / 1895 = 0,77, где: 630,8 (итого по разделу 4); 824 (итого по разделу 5); 0 (доходы будущих периодов); 1895 (итого по разделу 3). Норматив менее 1,0.

Коэффициент долгосрочного привлечения заемных средств:

К25н = 610,5 / 2178,5 + 0 + 610,5 = 0,22. где: 610,5 (итого по разделу 4); 0 (доходы будущих периодов); 2178,5 (итого по разделу 3).

К25к = 630,8 / 1895 + 0 + 630,8 = 0,25, т.е. предприятие немного повысило интенсивность использования долгосрочных заемных средств.

Индекс постоянного актива:

К26н = 538,9 / 2178,5 +0 = 0,25, где: 538,9 (итого по разделу 1); 0 (доходы будущих периодов); 2178,5 (итого по разделу 3).

К26к = 639,8 / 1895 +0 = 0,34. т.е. производственный потенциал предприятия вырос за счет собственных источников и за счет привлечения долгосрочных заемных средств. Однако в результате увеличения доли внеоборотных активов в источниках собственных средств мобильность (К18) собственных источников средств предприятия снизилась.

Коэффициент финансовой устойчивости:

К27н = 2178,5 + 0 + 610,5 / 3525 = 0,79, где: 2178,5 (итого по разделу 3); 0 (доходы будущих периодов); 610,5 (итого по разделу 4); 3525 (валюта баланса = итого по разделам 3,4,5).

К27к = 1895 + 0 + 630,8 / 3349,8 = 0,75, т.е. при нормативе 0,9 и критическом значении 0,75 это означает, что одна четвертая часть источников финансирования составляет краткосрочный заемный капитал.

Продолжительность одного оборота оборотных средств:

К28 = (((2986,1 175) + (2710 350))/2) / 5723,2 * 365 = 165 дней, где:

2986,1 (итого по разделу 2 на начало года); 175 (дебиторская задолженность. платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, на начало года); 2710 (итого по разделу 2 на конец года);

350 (дебиторская задолженность. платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, на начало года); 5723,2 (выручка от продаж). Это означает, что в данном случае скорость оборота низкая.

Коэффициент оборачиваемости готовой продукции:

К29 = 5723,2 / (320 + 329)/2 = 17,6, где: 5723,2 (выручка от продаж); 320 и 329 (готовая продукция и товары для перепродажи на начало и конец года соответственно).

Это означает, что оборачиваемость готовой продукции составляет около 18 раз. Необходимо сравнить со среднеотраслевым. Большое число оборотов свидетельствует о достаточно высоком спросе на продукцию, которая способно сравнительно быстро возместить свои вложения.

Коэффициент оборачиваемости активов:

К30 = 5723,2 / (((538,9 + 2986,1) + (639,8 + 2710))/2) = 1,66, где: 5723,2

(выручка от продаж); 538,9 (итого по разделу 1 на начало года); 639,8 (итого по разделу 1 на конец года); 2986,1 (итого по разделу 2 на начало года); 2710 (итого по разделу 2 на конец года).

Например, среднеотраслевое 3,9, то предприятие менее эффективно использует свои ресурсы, чем отрасль в целом. обратим внимание на коэффициенты оборачиваемости запасов и дебиторской задолженности (К9 и К7). По0видимому, имеет место чрезмерное инвестирование в товарноматериальные запасы и допускается слишком большая дебиторская задолженность. Может также иметь место и потеря возможной быстрой выручки вследствие недостаточной эффективности маркетинга. Таким образом, низкое значение К30 означает, что объем производственнохозяйственной деятельности предприятия недостаточен для данной величины активов.

Коэффициент оборачиваемости кредиторской задолженности:

К31 = 5723,2 / (((824 449 0) + (736 573,9 0))/2) = 21,3, где: 5723,2

(выручка от продаж); 824 и 736 (итого по разделу 5 на начало и конец года); 449 и 573,9 (краткосрочные займы и кредиты на начало и конец года); 0 (доходы будущих периодов).

Средний срок оборота кредиторской задолженности:

К32 = 365 / К31 = 17 дней, необходимо сравнить со среднеотраслевым значением.

Коэффициент выполнения обязательств перед кредиторами:

К33 = 218,1 / (((824 449 0) + (736 573,9 0))/2) = 0,81, где: 218,1 (проценты к уплате); 824 и 736 (итого по разделу 5 на начало и конец года); 449 и 573,9 (краткосрочные займы и кредиты на начало и конец года); 0 (доходы будущих периодов).

Это означает, что 19% (1-0,81*100) кредиторской задолженности за отчетный год не было погашено, т.е. недостаточная платежеспособность предприятия.

Коэффициент оборачиваемости собственного капитала:

К34 = 5723,2 / (((2178,5+0) + (1895+0)/2) = 2,8, где: 5723,2 (выручка от продаж); 2178,5 и 1895 (итого по разделу 3 на начало и конец года); 0 (доходы будущих периодов).

Коэффициент оборачиваемости заемного капитала:

К35 = 5723,2 / (((610,5+736-0) + (630,8+824-0)/2) = 4,1, где: 5723,2 (выручка от продаж); 610,5 и 630,8 (итого по разделу 4 на начало и конец года); 736 и 824 (итого по разделу 5 на начало и конец года); 0 (доходы будущих периодов).

Коэффициент валовой прибыли:

К36 = 2317,5 / 5723,2 = 0,405 или 40,5%, где: 2317,5 (валовая прибыль), 5723,2 (выручка от продаж). Необходимо сравнивать со среднеотраслевым.

Рентабельность продаж:

К37 = 396,2 / 5723,2 = 0.07, где: 396,2 (прибыль от продаж); 5723,2 (выручка от продаж).

Это означает, что с каждого рубля выручки предприятие получает только 7 копеек прибыли. Очевидно, что для повышения эффективности производственно-хозяйственной деятельности предприятия необходимо значительно повысить рентабельность продаж.

Если коэффициент валовой прибыли за два года не изменился, а рентабельность продаж снизилась, то причиной этого снижения является непропорциональное росту выручки увеличение коммерческих и (или) управленческих расходов.

Рентабельность производства:

К38 = 396,2 / 3405,7 = 0,12, где: 396,2 (прибыль от продаж); 3405,7 (себестоимость товаров). Полученный результат показывает, что доходность затрат в основной деятельности предприятия низкая (на каждый рубль затрат предприятие имеет только 12 копеек прибыли от продаж).

Коэффициент чистой прибыли:

К39 = 99,8 / 5723,2 = 0,0174 или 1,74%, где: 99,8 (чистая прибыль); 5723,2 (выручка от продаж). Это означает, что с одного рубля выручки от продаж предприятие имеет менее 2 копеек чистой прибыли, что крайне недостаточно для эффективной деятельности.

Рентабельность собственного капитала:

К40 = 99,8 / ((2178,5 + 1895)/2) = 0,05, где: 99,8 (чистая прибыль); 2178,5 и 1895 (итого по разделу 3 на начало и конец года). Это означает, что с каждого рубля собственных средств предприятие получает 5 копеек прибыли, что свидетельствует о низкой отдаче собственного капитала.

Рентабельность совокупного капитала:

К41 = 99,8 / ((3525 + 3349,8)/2) = 0,03, где: 99,8 (чистая прибыль); 3525 и 3349,8 (валюта баланса на начало и конец года). Это означает, что с каждого рубля совокупных средств предприятие получает 3 копейки прибыли, что свидетельствует о низкой эффективности использования всего капитала предприятия.

Рентабельность перманентного (постоянного) капитала:

К42 = 127,1 / (((2178,5 +0 + 610,5) + (1895 + 0 + 630,8) /2)) = 0,05, где:

127,1 (прибыль до налогообложения); 2178,5 и 1895 (итого по разделу 3 на начало и конец года); 0 (доходы будущих периодов); 610,5 и 630,8 (итого по разделу 4 на начало и конец года).

Это означает, что прибыль предприятия слишком мала и не сможет обеспечить его эффективную производственно-хозяйственную деятельность.

Рентабельность инвестированного капитала:

К43 = 99,8 / 239,7 = 0,42, где: 99,8 (чистая прибыль); 239,7 (инвестированный капитал придуманный), т.е. на каждый рубль капитала. вложенного в развитие, приходится 42 копейки прибыли.

Рентабельность совокупных активов:

К44 = 99,8 / ((3525 + 3349,8)/2) = 0,029 или 2,9%, где: 99,8 (прибыль до налогообложения); 3525 и 3349,8 (валюта баланса), т.е. эффективность использования ресурсов предприятия низкая.

Степень доходности активов:

К45 = 1,66 * 0,02 = 0,033 или 3,3%, где: 1,66 (К30); 0,02 (К39), т.е. чис-

тая прибыль предприятия составила 2% на каждый рубль от продаж, а его активы в течение года обернулись 1,66 раза. Т.о., реальная чистая прибыль предприятия в расчете на активы составила 3,3%.

Анализ финансового состояние проведена по полному кругу финансовых коэффициентов, однако для оценки можно использовать только часть.

5.4. ДИАГНОСТИКА БАНКРОТСТВА ОРГАНИЗАЦИИ

Антикризисный менеджмент рассматривает наступление банкротства как возникновение кризисной ситуации. Состояние банкротства означает слабое финансовое положение организации, ее неспособность финансово обеспечить нормальное функционирование производства. Состояние неплатежеспособности означает, что структура баланса организации по итогам анализа признана неудовлетворительной.

Официальная процедура диагностики банкротства (кризисного состояния) включает анализ 4 коэффициентов:

1. коэффициент текущей ликвидности;

2. коэффициент обеспеченности собственные средствами;

3. коэффициент восстановления платежеспособности;

4. коэффициент утраты платежеспособности.

Коэффициент текущей ликвидности показывает, насколько предприятие обеспечено оборотными средствами для того, чтобы вести хозяйственную деятельность и вовремя погашать срочные обязательства. Рассчитывается коэффициент как отношение фактической стоимости оборотных средств, находящихся у организации (производственные запасы, готовая продукция, денежные средства, дебиторская задолженность, прочие оборотные активы), к наиболее срочным обязательствам (краткосрочные кредиты банков, краткосрочные займы, кредиторская задолженность).

Коэффициент обеспеченности собственными средствами показывает объем собственных средств у организации для того, чтобы обеспечить финансовую устойчивость. Данный коэффициент определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств (производственные запасы, незавершенное производство, готовая продукция, денежные средства, дебиторская задолженность и прочие оборотные активы).

Структура баланса организации считается неудовлетворительной, а организация – неплатежеспособной, если указанные коэффициенты выходят за пределы значений нормативов:

- коэффициент текущей ликвидности по состоянию на конец анализируемого периода составил менее 2;

- коэффициент обеспеченности собственными средствами по состоянию на конец анализируемого периода составил менее 0,1.

Если один или одновременно оба коэффициента не соответствует нормативным значениям, то рассчитывается коэффициент восстановления платежеспособности на будущий период, как правило, на полгода. Это означает, что организация в настоящий момент неплатежеспособна, но при действующей тенденции развития восстановить свою платежеспособность сможет в ближайшие полгода (при условии соответствия коэффициента нормативному значению).

Если наоборот, коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами находятся на уровне нормативного значения или выше, то рассчитывается коэффициент утраты платежеспособности на период, как правило, 3 месяца. Данный коэффициент ответит на вопрос: при нынешней тенденции развития организация утратит свою платежеспособность в ближайшие три месяца или нет.

Коэффициент восстановления платежеспособности рассчитывается как отношение расчетного коэффициента текущей ликвидности к его нормативному значению. Расчетный коэффициент текущей ликвидности равен сумме фактического значения коэффициента текущей ликвидности по состоянию на конец исследуемого периода (отчетного года) и изменению значению коэффициента между конечным значением и начальным значением отчетного периода в перерасчете на период восстановления платежеспособности, взятый за шесть месяцев. Период восстановления платежеспособности может быть взять и 3 месяца и более чем шесть. Если полученное значение коэффициента восстановления платежеспособности равно единице и более, то у организации существует реальная возможность восстановить свою платежеспособность за шесть месяцев (в случае расчета коэффициента на шесть месяцев). Если значение коэффициента меньше единицы, то такой возможности нет.

Коэффициент утраты платежеспособности рассчитывается аналогично коэффициенту восстановления платежеспособности, но в перерасчете на три месяца. При получении его значение равного или более единицы у организации есть возможность оставаться платежеспособным в течение ближайших трех месяцев (в случае расчета коэффициента на три месяца). И наоборот, если значение коэффициента менее единицы, то организация может потерять свою платежеспособность в течение трех месяцев.

Таким образом, главной целью антикризисного управления выступает решение вопроса неплатежеспособности организации, повышение уровня финансовой устойчивости.

Для достижения этой цели вырабатывается специальная политика антикризисного управления, в рамках которой формулируется общая стратегия, разрабатывается система методов диагностики кризисного состояния, разрабатывается механизм оздоровления организации. Данная политика предполагает следующие этапы:

1. Для обнаружения признаков кризисного состояния, которые могут вызвать состояние банкротства, необходимо периодически исследовать финансовое состояние организации.

2. Определяются масштабы кризисного состояния организации.

3. Изучаются основные факторы, которые определяют кризисное развитие организации.

4. Формируются цели, выбирается основной механизм антикризисного управления.

5. Внутренние механизмы стабилизации финансового состояния внедряются в организации.

6. Выбираются эффективные формы санации.

7. Финансово обеспечиваются ликвидационные процедуры при банкротстве. Данные функции выполняет ликвидационная комиссия.

5.5. ВОССТАНОВЛЕНИЕ ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Угроза банкротства может быть определена двумя показателями:

- коэффициентом текущей платежеспособности;

- коэффициентом автономии.

Однако данные коэффициенты необходимо рассчитывать в динамике. Если наблюдается тенденция снижения данных показателей, то банкротство организации пока не угрожает. Оптимальное значение первого коэффициента (текущей платежеспособности) находится на уровне 0,7; показателя автономии – на уровне 0,5. В зависимости от масштабов или специфики работы организации значения нормативов могут меняться. Общая правило: чем ниже фактические значения показателей, тем выше вероятность наступления банкротства организации.

За счет внутренних факторов можно нейтрализовать вероятность наступления банкротства. Для этого необходимо диагностировать положение организации посредством анализа показателей:

1. рентабельности капитала, рассчитываемого как отношение суммы чистой прибыли от реализации продукции к средней сумме собственного капитала. Данный показатель показывает, как организация формирует дополнительные финансовые потоки, чтобы удовлетворить рост платежных обязательств;

2. оборачиваемости активов, рассчитываемого как отношение выручки от реализации товара к итогу баланса. Коэффициент показывает, как быстро формируются финансовые потоки, рассчитываемые в первом показателе.

Существует также интегральная оценка угрозы банкротства, которая основана на рассмотрении совокупности показателей. Одна из наиболее распространенных моделей интегральной оценки является пятифакторная модель Альтмана. Факторами данной модели выступают:

1) показатель степени ликвидности активов (отношение, где в числителе объем рабочего капитала, в знаменателе сумма всех активов);

2) показатель рентабельности активов (отношение чистой прибыли к средней сумме всех используемых активов);

3) показатель доходности активов (отношение, где в числителе – валовый доход без налоговых платежей т цены товара, в знаменателе – средняя сумма всех активов);

4) показатель оборачиваемости активов (отношение объема продажи к средней стоимости активов);

5) показатель отношения собственного к заемному капиталу.

Для каждого коэффициента в модели Альтмана рассчитаны коэффициенты значимости, однако для организации каждой конкретной отрасли коэффициенты могут корректироваться.

Первоначально формула модели Альтмана выглядела следующим образом:

Z = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + 1,0К5, где:

К1 = собственный оборотный капитал/сумма активов; К2 = нераспределенная прибыль/сумма активов;

К3 = прибыль до уплаты процентов/сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал; К5 = объем продаж/сумма активов.

Диапазон для интегрального коэффициента Альтмана: от 1,81 до 2,67, где нижний уровень характеризует высокую вероятность банкротства, а верхний уровень – низкую.

Позже модель Альтмана была видоизменена (можно применять для акционерных обществ) и стала выглядеть следующим образом:

Z = 0,717К1 + 0,84К2 + 3,107К3 + 0,42К4 + 0,995К5, здесь К4 уже балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z < 1,23 диагностируется высокая вероятность банкротства.

Несомненно, данную модель нельзя считать идеальной, существуют и другие модели и методы, которые могут выделить разные степени вероятности банкротства.

Заключительным этапом диагностирования ситуации банкротства является изучение основных факторов, которые вызвали кризисное положение. Исследованию подвергаются внутренние и внешние факторы, носящие негативный характер. Затем проводится факторный анализ и разрабатывается механизм выхода из состояния банкротства.

Документ, разрабатываемый по итогам диагностики, называет планом антикризисного управления. В соответствии с законодательством при процедуре банкротства разрабатываются план финансового оздоровления, план внешнего управления.

В целом в антикризисный план входят мероприятия трех блоков:

- устранение неплатежеспособности;

- восстановление финансовой устойчивости;

- достижение финансового равновесия на долгосрочную перспективу.

Устранение неплатежеспособности может заключаться в управлении денежными потоками для оптимального и своевременного расходования денежных средств. В состоянии банкротства организации кредиторы стараются обезопасить себя и могут наложить арест на имущество организации как обеспечительная мера. Это в свою очередь сильно тормозит нормальное функционирование организации, т.к. нормально вести производственную деятельность невозможно, растут долги и пени. В это случае целесообразно восстановить платежеспособность путем продажи имущества:

- запасы готовой продукции;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- инвестиции;

- избыточные производственные запасы;

- нерентабельные производства или объекты непроизводственной сферы.

Например, на балансе предприятия есть нерентабельный дом отдыха, который можно продать, чтобы поправить финансовое положение.

Восстановить финансовую устойчивость необходимо быстро и за счет снижения неэффективных расходов. Если неплатежеспособность можно устранить в течение короткого периода времени, то финансовую устойчивость вернуть не так просто. Среди мероприятий по решению этой проблемы могут быть:

- вывод затратных объектов из состава организации;

- текущая финансовая потребность должна быть снижена;

- долговые обязательства с дисконтом выкупаются;

- нерентабельные производства необходимо остановить;

- долги в уставный капитал необходимо конвертировать;

- необходимо совершенствовать организацию труда и оптимизировать численность занятых;

- заключение форвардных контрактов на поставку продукции. Финансовое равновесие на долгосрочную перспективу можно обеспечить за счет роста денежного потока от основной деятельности организации. Задачами выступают повышение конкурентоспособности продукции, рост денежного компонента в расчетах, повышение оборачиваемости активов.

Если финансовое состояние организации стабильное, то задачей антикризисного управления выступает прогнозирование ситуации банкротства. Для этого можно также использовать несколько методов.

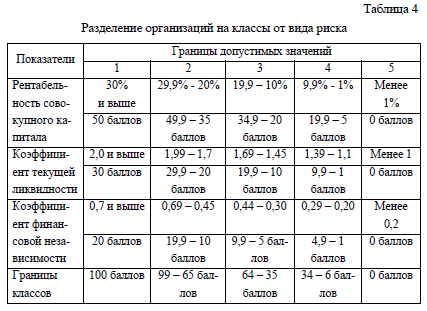

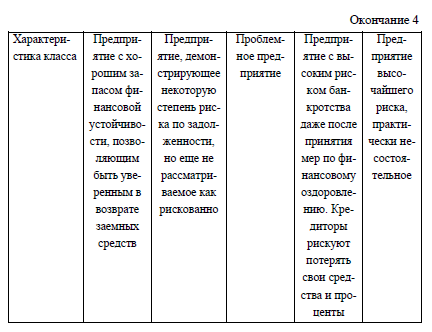

Самой распространенной методикой является методика кредитного скоринга Дюрана, классифицирующее организацию по степени риска. Она основана на анализе показателей финансовой устойчивости и рейтинговой оценки конкретного показателя, выраженной в бальной системе оценок. Отнести организацию к тому или иному классу позволяет следующая таблица:

Недостатками данного метода являются:

- в связи с небольшим количеством факторов данная модель недостаточно точная;

- набор показателей зависит от государства, в отношении организации которого используется модель;

- специфика финансовых расчетов и российских рыночных условий в целом не достаточно учтены моделью;

- показатели высоко коррелируют друг с другом;

- методика прогнозирует возможность наступления кризиса, но не других фаз циклического развития организации.

КОНТРОЛЬ ЗНАНИЙ ПО ТЕМЕ 5

Вопросы для самоконтроля:

1. В чем заключается цель диагностики?

2. Назовите этапы диагностики.

3. Какой фактор в первую очередь влияет на выбор методов и средств диагностики?

4. Какие требования предъявляются к диагностированию?

5. Какие можно выделить типы диагнозов социально-экономических систем?

6. Что представляет собой коэффициент оборачиваемости капитала?

7. Перечислите основные документы финансовой отчетности.

8. Выделите важнейшие разделы анализа финансового состояния организации.

9. Что включает в себя экспресс-анализ финансового состояния организации?

10. Какие показатели для оценки финансовой устойчивости наиболее распространены в мировой и отечественной учетно-аналитической практике?

11. Какие факторы обуславливают кризисное развитие организации?

12. Анализ каких коэффициентов предусматривает официальная процедура диагностики кризисного состояния организации?

13. Каким способом диагностировать возможность восстановления платежеспособности организации?

14. Что включает в себя план антикризисного управления?

15. Назовите известные методики прогнозирования банкротства.

Тест

1. Напишите понятие, которому дано определение.

……… определение состояния объекта, предмета, явления или процесса управления посредством реализации комплекса исследовательских процедур, выявление в них слабых звеньев и «узких мест».

2. К требованиям к диагностированию относятся:

а) аутентичность; б) объективность;

в) скорость проведения; г) точность;

д) прогнозирование;

е) нет верного варианта.

3. Объектом при диагностике кризиса может быть:

а) человек;

б) экологическая обстановка; в) страна;

г) отрасль;

д) предприятие; е) проблема;

ж) все вышеперечисленное.

4. К этапам диагностики кризиса относятся:

а) качественная идентификация объекта; б) аналитическое исследование;

в) линейное программирование;

г) количественная диагностика объекта.

5. Подберите к каждому понятию слева его определения справа.

|

11

|

Аналитический метод

|

1А

|

вычислительный метод для решения задач управления определенной структуры, когда задача с п переменными представляется как многошаговый процесс принятия решения

|

|

22

|

Экспертная диагностика

|

1Б

|

математический прием, используемый для определения лучшей комбинации ресурсов и действий, необходимых для достижения оптимального результата

|

|

33

|

Линейное программирование

|

1В

|

метод, основанный на различных операциях со статистическими данными

|

|

44

|

Динамическое программирование

|

1Г

|

метод, основанный на обобщении оценок и информации, данной экспертами

|

6. В рамках диагностики кризисного состояния в организации в первую очередь проводят:

а) анализ организационной структуры; б) анализ финансового состояния;

в) изучение межличностных конфликтов в коллективе; г) анализ конкурентов.

7. Перечислите документы финансовой отчетности, на которых базируется анализ финансового состояния организации:

8. Анализ финансового состояния организации включает разделы:

а) структура активов и пассивов;

б) анализ имущественного положения предприятия; в) экспресс-анализ финансового состояния;

г) ликвидность;

д) финансовая устойчивость;

е) анализ деловойактивности, а также оборачиваемости средств предприятия;

ж) рентабельность продаж и капиталовложений; з) эффект производственного рычага;

и) эффект финансового рычага; к) все вышеперечисленное.

9. В практике финансового менеджмента при оценке масштабов кризисного состояния в организации используют определения:

а) стабильное положение; б) легкий кризис;

в) глубокий финансовый кризис; г) финансовая катастрофа;

д) все вышеперечисленное.

10. Экспресс-анализ финансового положения предприятия включает:

а) анализ финансовой устойчивости;

б) зависимость финансовой устойчивости от структуры предприятия; в) степень зависимости от внешних кредиторов и инвесторов;

г) анализ коэффициентов ликвидности;

д) анализ коэффициентов рентабельности.

11. Метод интегральной оценки – модель Альтмана – является:

а) семифакторным; б) пятифакторным; в) шестифакторным; г) десятифакторным.

12. План внешнего управления (антикризисный план) разрабатывается внешним управляющим с момента его назначения в сроки:

а) не позднее двух месяцев; б) не позднее месяца;

в) не позднее полугода;

г) нет верного варианта ответа.

13. Укажите основные коэффициенты, характеризующие финансовую устойчивость предприятия:

14. Коэффициент обеспеченности собственными оборотными средствами характеризует:

а) платежеспособность предприятия; б) финансовую устойчивость;

в) деловую активность; г) рентабельность.

15. Нормативное значение коэффициента текущей ликвидности:

а) 0,7;

б) 1,0;

в) 1,5;

г) 2,0.

16. Коэффициент текущей ликвидности – это отношение:

а) текущих обязательств к текущим активам; б) активов предприятия к пассивам;

в) денежных средств к текущим обязательствам; г) текущих активов к текущим обязательствам.

17. Коэффициент абсолютной ликвидности – это отношение:

а) текущих обязательств к текущим активам; б) активов предприятия к пассивам;

в) денежных средств к текущим обязательствам; г) текущих активов к текущим обязательствам;

д) денежных средств и краткосрочных финансовых вложений к текущим обязательствам.

18. Точка безубыточности для предприятия – это:

а) годовой объем производства, обеспечивающий нормативную рентабельность продаж;

б) годовой объем производства, обеспечивающий нулевую балансовую прибыль;

в) объем производства, обеспечивающий нулевую балансовую прибыль с учетом погашения накопленного долга.

19. Формула Дюпона описывает:

а) рентабельность собственного капитала; б) платежеспособность компании;

в) оборачиваемость запасов; г) оптимальный размер заказа.

20. Приведите формулу расчета рентабельности собственного капитала (с расшифровкой показателей):

21. Анализ дебиторской задолженности проводится путем оценки:

а) коэффициента ликвидности; б) среднего срока погашения;

в) коэффициента оборачиваемости; г) коэффициента автономии.

22. Средний срок погашения кредиторской задолженности при ее значениях на начала года 137 тыс. руб. и на конец года 184 тыс. руб. (расходы по закупкам за год составили 861,5 тыс. руб.) составляет:

а) 68 дней;

б) 50 дней;

в) 75 дней;

г) 136 дней.

При среднем сроке погашения дебиторской задолженности в отрасли 101 день это означает, что:

а) предприятие имеет избыток денежных средств;

б) предприятие испытывает дефицит денежных средств.

23. К коэффициентам финансовой устойчивости относятся:

а) коэффициент долга;

б) коэффициент абсолютной ликвидности;

в) коэффициент маневренности собственного капитала; г) коэффициент оборачиваемости активов.

24. Коэффициент долга рассчитывается как отношение:

а) суммарной задолженности организации к величине собственного капитала;

б) краткосрочных кредитов к активам предприятия;

в) долгосрочных кредитов к величине собственного капитала; г) краткосрочных кредитов к долгосрочным кредитам.

25. Коэффициент маневренности собственного капитала дает возможность определить, насколько мобильны собственные источники средств предприятия с финансовой точки зрения. При значениях собственного капитала 2178,5 тыс. руб.; внеоборотных активов 538,9 тыс. руб.; долгосрочных заемных средств 610,5 тыс. руб., равен:

а) 0,53;

б) 0,25;

в) 0,28;

г) нет правильного ответа.

26. Коэффициент автономии характеризует:

а) соотношение собственных и заемных средств; б) степень независимости от заемных источников;

в) достаточность средств для погашения краткосрочных обязательств; г) величину прибыли от продаж.

27. Рентабельность продаж характеризует:

а) величину прибыли от продаж, полученную на рубль расходов; б) величину прибыли, полученную с каждого рубля выручки;

в) величину чистой прибыли из общего объема выручки от продаж;

г) величину чистой прибыли, полученную с каждого рубля собственных средств. |