| В этом разделе бизнес-плана обобщаются все предшествующие материалы разделов и представляются в стоимостном варианте.

Этот раздел является результирующим для всей производственной части проекта, он позволяет: связать все действия по реализации проекта между собой; оптимально распределить все имеющиеся ресурсы; определить календарные сроки финансирования; распределить работы между исполнителями.

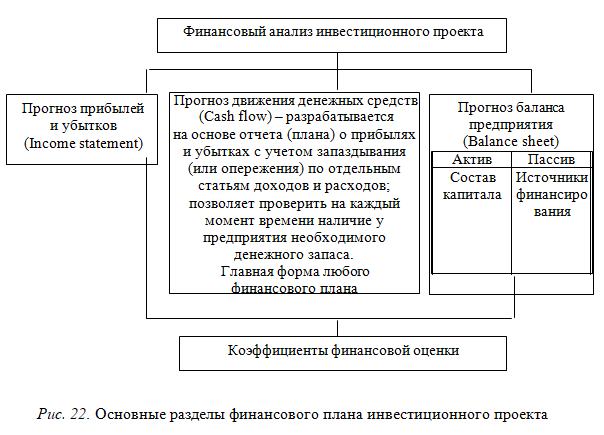

Этот раздел важнейшая составная часть бизнес-плана, призванный обобщить материалы предыдущих частей и представить их в стоимостном выражении. Финансовый план составляется на весь период реализации бизнес-проекта и включает в себя: план доходов и расходов, план денежных поступлений и платежей, балансовый план на первый год (табл. 19).

Таблица 19

План доходов и расходов

|

Показатель

|

1-й

год

|

2-й

год

|

3-й

год

|

|

Доходы от продаж товаров (оказания услуг или выполнения работ)

|

|

|

|

|

Налог на добавленную стоимость

|

|

|

|

|

Себестоимость реализованной продукции (работ или услуг)

|

|

|

|

|

Валовая прибыль

|

|

|

|

|

Эксплуатационные издержки, всего

|

|

|

|

|

в том числе:

|

|

|

|

|

управленческие затраты

|

|

|

|

|

затраты на сбыт

|

|

|

|

|

аренда помещений

|

|

|

|

|

коммунальные услуги

|

|

|

|

|

транспорт

|

|

|

|

|

реклама

|

|

|

|

|

страховка

|

|

|

|

|

налоги

|

|

|

|

|

проценты за капитал

|

|

|

|

|

амортизация

|

|

|

|

|

затраты на науку

|

|

|

|

|

прибыль до уплаты налогов

|

|

|

|

|

налог на прибыль

|

|

|

|

|

чистая прибыль

|

|

|

|

При составлении финансового плана анализируется состояние наличности, устойчивость предприятия, источники и использование средств. В заключении определяется срок окупаемости или точка самоокупаемости.

Сводный прогноз доходов и расходов разрабатывается на каждый год, причем данные за первый год должны быть представлены в месячной разбивке

Основным источником доходов большинства предприятий являются продажи. Именно продажи определяют все прочие аспекты деятельности предприятия. Для составления прогноза используются опросы потребителей, опросы торговых работников, консультации с экспертами, анализ временных рядов.

Расходы на заработную плату будут зависеть от численности сотрудников и их специальностей. Сведения о том, сколько и каких специалистов потребуется, берутся из организационного плана. Расширение дела может уже в первые месяцы существования предприятия потребовать увеличения численности занятых. Расходы на оплату труда должны быть заранее предусмотрены и включены в план доходов и расходов. В плане доходов и расходов следует предусмотреть и расходы на повышение заработной платы работающим сотрудникам.

В первые месяцы освоения нового рынка значительно выше расходы на командировки, выплаты комиссионных, представительские расходы и т.д.

С ростом фирмы возрастают расходы на страхование, на рекламу, на участие в выставках, на аренду дополнительных складских помещений. Все это должно найти отражение в плане доходов и расходов.

Условия страховки можно выяснить непосредственно у той страховой компании, в которой предприятие застраховано, а величину выплат можно определить в зависимости от вида страховки и состояния дел на предприятии к тому или иному моменту.

Добавление новых площадей увеличит расходы на аренду. Если планируется закупить новое оборудование, то это отразится в приросте амортизационных отчислений.

Помимо планов доходов и расходов в разбивке по месяцам первого года, планы доходов и расходов должны содержать прогнозные данные на конец 2-го и 3-го гг. При прогнозировании эксплуатационных расходов на 2-й и 3-й гг. рекомендуется начать с тех статей, расходы по которым, по всей вероятности, не будут меняться.

Расходы по таким статьям, как амортизационные отчисления, коммунальные услуги (плата за электричество, газ и т.д.), аренда, страховка и процент на капитал, нетрудно подсчитать, исходя из объема продаж (доходов) на второй и третий год. Расходы на рекламу, на заработную плату и налоги можно определить как долю от чистой прибыли за соответствующий год.

Если финансовый план покажет, что при таких издержках можно получить прибыль, фирма имеет шансы на успех.

Финансовый план содержит обоснование движения денежных потоков по кварталам и годам реализации бизнес-проекта. Данные финансового плана являются основой расчетов эффективности проектируемых инвестиций.

Согласно методики ЮНИДО, наиболее важными в бизнес-плане являются два последних раздела – «Финансовая оценка» и «Экономический анализ издержек и прибыли».

Чтобы написать раздел «Финансовая оценка», надо ответить на следующие вопросы:

· откуда и когда будут поступать деньги? (доходная часть бюджета проекта)

· на что они будут потрачены? (затратная часть бюджета проекта)

· каким будет финансовое положение фирмы в различные отрезки времени?

· каковы итоговые показатели коммерческой привлекательности проекта?

Также в этом разделе приводятся основные показатели необходимых инвестиционных затрат в местной и иностранной валюте по следующим статьям:

· земля и подготовленные строительные площадки;

· производственные объекты и инженерные сооружения;

· производственное оборудование;

· вспомогательное и эксплуатационное оборудование;

· основные корпоративные активы;

· капитальные затраты на подготовку производства;

· потребности в чистом оборотном капитале;

· общие инвестиционные затраты.

Содержание раздела «Финансовая оценка» состоит из следующих частей. Первая часть – это финансирование проекта (предполагаемое): указываются источники финансирования, характер расходов, связанных с финансированием и погашением задолженности. Рассчитываются структурные финансовые коэффициенты.

Во второй части рассчитывается полная себестоимость реализованной продукции, приводятся годовые показатели по следующим статьям:

· производственная себестоимость

· административные накладные расходы

· издержки производства расходы на маркетинг

· амортизационные отчисления

· затраты на финансирование

· полная себестоимость реализованной продукции

Третья часть представляет собой финансовую оценку инвестиционного проекта, включающую:

Составление и анализ требуемых финансовых отчетов (прогнозы движения денежных средств, отчеты о прибылях и убытках и общие балансы) с использованием наиболее часто используемых методов оценки

Одна из главных проблем, стоящих перед любой фирмой, правильное планирование денежной наличности. Нередко вполне рентабельные предприятия терпят банкротство только из-за того, что в нужный момент у них не хватило денег.

План поступлений и выплат на 1-й год в месячной разбивке и на последующие три года может быть составлен по следующей форме (табл. 20).

Таблица 20

План денежных поступлений и выплат по годам реализации инвестиционного проекта

|

Показатель

|

1-й год

|

2-й год

|

3-й

год

|

|

Всего

|

По кварталам

|

Все го

|

По кварталам

|

Все го

|

|

I

|

II

|

III

|

IV

|

I

|

II

|

III

|

IV

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

А. Деятельность по производству и сбыту продукции (услуг)

|

|

|

|

|

|

|

|

|

|

|

|

|

А.1. Поступление денежных средств, всего (А.1) = (А.1.1) + (А.1.2)

|

|

|

|

|

|

|

|

|

|

|

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

А.1.1. Выручка от продажи продукции (услуг)* (п. 3 табл. 4)

|

|

|

|

|

|

|

|

|

|

|

|

|

А.1.2. Прочие доходы от производственной деятельности (п. 4 табл. 4)

|

|

|

|

|

|

|

|

|

|

|

|

|

А.2. Денежные выплаты операционные затраты по производству и сбыту продук-

ции (п.6.1 табл. 4)

|

|

|

|

|

|

|

|

|

|

|

|

|

А.3. Сальдо денежных поступлений и выплат от деятельности по производству и

сбыту продукции (услуг) (А.3)=(А.1)-(А.2)

|

|

|

|

|

|

|

|

|

|

|

|

|

Б. Инвестиционная деятельность

|

|

|

|

|

|

|

|

|

|

|

|

|

Б.1. Поступление денежных средств - Выручка от реализации основных средств

(п.1.4 табл. 5)

|

|

|

|

|

|

|

|

|

|

|

|

|

Б.2. Платежи за:

|

|

|

|

|

|

|

|

|

|

|

|

|

оборудование

|

|

|

|

|

|

|

|

|

|

|

|

|

строительно-монтажные работы

|

|

|

|

|

|

|

|

|

|

|

|

|

проектно-изыскательские работы

|

|

|

|

|

|

|

|

|

|

|

|

|

содержание дирекции строящегося пред-

приятия

|

|

|

|

|

|

|

|

|

|

|

|

|

Б.3. Сальдо денежных поступлений и платежей в инвестиционной деятельности

(Б.3) = (Б.1) - (Б.2)

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

В. Финансовая деятельность

|

|

|

|

|

|

|

|

|

|

|

|

|

В.1. Поступление денежных средств,

всего (В.1) =(В.1.1) + (В.1.2) +(В.1.3),

|

|

|

|

|

|

|

|

|

|

|

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

В.1.1. Средства для финансирования инвестиционного проекта (пп.1.3 + 2 + 3 табл.

5)

|

|

|

|

|

|

|

|

|

|

|

|

|

В.1.2. Возраст дебиторской задолженности

|

|

|

|

|

|

|

|

|

|

|

|

|

В.1.3. Средства от продажи и доходы от

ценных бумаг

|

|

|

|

|

|

|

|

|

|

|

|

|

В.2. Денежные выплаты,

всего (В.2) = (В.2.1) + (В.2.2) + (В.2.3) +

(В.2.4) + (В.2.5) + (В.2.6)

|

|

|

|

|

|

|

|

|

|

|

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

В.2.1. Возврат предоставленных средств:

|

|

|

|

|

|

|

|

|

|

|

|

|

средства государственной поддержки за

счет федерального бюджета

|

|

|

|

|

|

|

|

|

|

|

|

|

коммерческие кредиты и займы (по каж-

дому в отдельности)

|

|

|

|

|

|

|

|

|

|

|

|

|

В.2.2. Уплата процентов за предоставленные средства,

всего (п. 10 табл. 4)

|

|

|

|

|

|

|

|

|

|

|

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

средства государственной поддержки за

счет федерального бюджета

|

|

|

|

|

|

|

|

|

|

|

|

|

коммерческие кредиты и займы (по каждому в отдельности)

|

|

|

|

|

|

|

|

|

|

|

|

|

В.2.3. Налоги и другие обязательные платежи из себестоимости и прибыли (пп. 6.3

и 9 табл. 4)

|

|

|

|

|

|

|

|

|

|

|

|

|

В.2.4. Страховые взносы (п. 7 табл. 4)

|

|

|

|

|

|

|

|

|

|

|

|

|

В.2.5. Выплата кредиторской задолженно-

сти

|

|

|

|

|

|

|

|

|

|

|

|

|

В.2.6. Покупка ценных бумаг

|

|

|

|

|

|

|

|

|

|

|

|

|

В.3. Сальдо денежных поступлений и выплат от финансовой деятельности

(В.3) = (В.1) - (В.2)

|

|

|

|

|

|

|

|

|

|

|

|

|

Д. Денежный поток

|

|

|

|

|

|

|

|

|

|

|

|

|

Д.1. По годам реализации проекта

(Д.1) = (А.3) + (Б.3) + (В.3)

|

|

|

|

|

|

|

|

|

|

|

|

|

Д.2. Накопленный денежный поток

|

|

|

|

|

|

|

|

|

|

|

|

Прогноз денежной наличности строится на основании плана денежных поступлений и выплат. План денежных поступлений и выплат составляется на основе плана доходов и расходов с поправкой на ожидаемые лаги. Если для какого-то месяца окажется, что выплаты превышают поступления, предприниматель должен заранее позаботиться, и взять на этот период деньги в долг. Если в другом месяце денежные поступления превысят выплаты, то лишние деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления.

Самый сложный момент в прогнозировании денежной наличности это определение размеров поступлений и выплат по месяцам. Для этого приходится строить предположения, чтобы денег заведомо хватало на оплату счетов в течение всего периода становления предприятия.

На основе подобных предположений можно оценить размеры денежных поступлений и платежей по месяцам и прикинуть, когда и сколько денег потребуется брать в долг.

Все предположения и допущения должны быть четко сформулированы в тексте делового плана, чтобы потенциальный инвестор смог понять, как была получена та или иная цифра.

Расчет эффективности проекта определяется по показателям срока окупаемости и внутренней нормы рентабельности.

Срок окупаемости представляет собой период времени с момента выдачи инвестиционных ресурсов до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и суммарным объемом инвестиций приобретет положительное значение. Срок окупаемости рассчитывается по данным табл. 21.

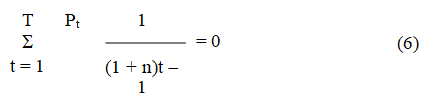

Внутренняя норма рентабельности определяется как дисконтирующий множитель, приводящий разновременные значения баланса к началу реализации проекта. Она определяет минимальную величину процентной ставки, при которой занятые средства окупятся за жизненный цикл проекта, исходя из условия, что сумма дисконтированных разностей платежей равна нулю:

где Pt - ежегодная разность платежей; Т - суммарная продолжительность жизненного цикла проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; n - внутренняя норма рентабельности.

Внутренняя норма рентабельности рассчитывается по данным табл.22 последовательным подбором n.

Принципиальным условием эффективности проекта является положение о том, что внутренняя норма рентабельности должна быть не меньше принятой процентной ставки по долгосрочным кредитам.

Таблица 21

Данные для расчета окупаемости проекта

|

Показатель

|

1-й год

|

2-й год

|

3-й год

|

|

Всего

|

По кварталам

|

Всего

|

По кварталам

|

Всего

|

|

I

|

II

|

III

|

IV

|

I

|

II

|

III

|

IV

|

|

1. Объем инвестиций

|

|

|

|

|

|

|

|

|

|

|

|

|

2. То же, нарастающим итогом

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Сумма чистой прибыли и аморти-

зационных отчислений (табл. 22)

|

|

|

|

|

|

|

|

|

|

|

|

|

4. То же, нарастающим итогом

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Сальдо ( 4 ) - ( 2 )

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 22

Данные для расчета окупаемости проекта

|

|

Годы строительства и эксплуатации

|

|

1

|

2

|

3

|

4*

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Ежегодная разность платежей (Pt)

Pt = (Д.1) - (В.1.1) (из табл. 6)

|

|

|

|

|

|

|

|

|

|

|

|

|

* На четвертый и последующие годы экстраполируются данные по 3му году с корректировкой согласно данным о погашении коммерческих кредитов.

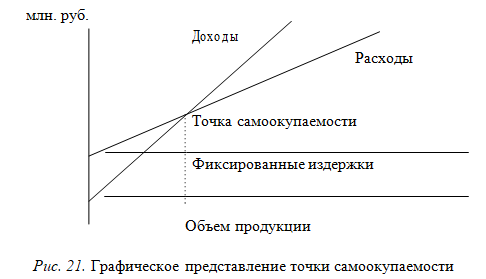

Графическое представление точки самоокупаемости приведено на рис.21.

По графику определяется тот объем продукции, при котором расходы будут равны доходам и после которого предприятие будет иметь постоянно увеличивающуюся прибыль.

|

Поступления от основной и прочей операционной деятельности (производство товаров и услуг) Поступления:

+ выручка от реализации;

+ уменьшение дебиторской задолженности;

+ доход от продажи бартера

Выбытия:

- платежи поставщикам, подрядчикам и персоналу;

- уменьшение кредиторской задолженности (кредита поставщиков);

- отчисления от выручки – НДС налог на прибыль и т.д.

|

Поступления от инвестиционной деятельности (изменение основных активов)

Поступления:

+ доходы по ценным бумагам;

+ средства от продажи имущества;

+ доходы от аренды;

+ прочая реализация

Выбытия:

- затраты на приобретение недвижимости, оборудования, лицензий, патентов и т.п.;

- затраты на незавершенное строительство и неустановленное оборудование;

- долгосрочные финансовые вложения

|

Поступления от финансовой деятельности Поступления:

+ увеличение уставного капитала (инвестиции);

+ целевое финансирование;

+ привлечение кредитов;

+ прибыль от курсовых разниц и операций с валютой

Выбытия:

- отвлечение средств на краткосрочные финансовые вложения;

- погашение и уплата процентов по кредитам;

- убытки от курсовых разниц и операций с валютой

|

Поступления от непроизводственной деятельности

|

|

|

|

|

Рис. 23. Структура потоков денежных средств

Изменяется объем денежной наличности только тогда, когда фирма фактически получает платеж или сама производит выплату.

Например, погашение долга фирмы не отражается в издержках, хотя уменьшает сумму наличности, а амортизация основных фондов это издержки, которые снижают прибыль, но не влияют на сумму денежной наличности.

Одна из главных проблем, стоящих перед любой фирмой, правильное планирование денежной наличности.

Нередко вполне рентабельные предприятия терпят банкротство только из-за того, что в нужный момент у них не хватило денег.

Следовательно, если предприниматель судит о своем успехе по прибыли, то рискует сильно ошибиться, особенно если при этом прирост наличности отрицателен.

Финансовый план – рассматривает вопросы финансового обеспечения деятельности фирмы и наиболее эффективного использования ДС, собственных и привлекаемых на основе оценки текущей финансовой информации и прогноза объемов реализации товара на рынках в последующие периоды.

Предоставляется достоверная система данных, отражающих финансовые результаты фирмы.

Представляются: отчет о прибылях и убытках, баланс денежных расходов и поступлений, прогнозный баланс активов и пассивов, анализ безубыточности, стратегия финансирования.

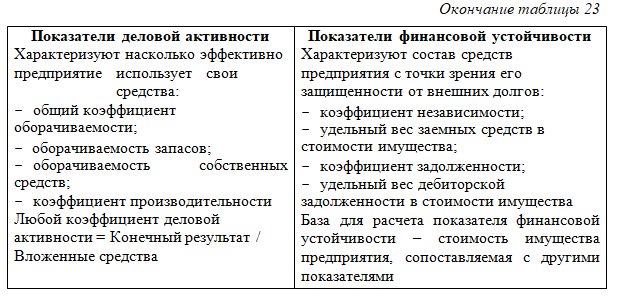

Также на основании представленных данных в аналитических целях производятся дополнительные расчеты показателей финансового состояния предприятия:

· ликвидность и платежеспособность,

· прибыльность,

· использование активов,

· использование акционерного капитала,

· показатели доходности инвестиций.

Таблица 23

Показатели финансовой оценки

|

Показатели ликвидности

|

Показатели рентабельности

|

|

Характеризуют способность предприятия быстро погашать свою задолженность:

- коэффициент абсолютной ликвидности;

- промежуточный коэффициент ликвидности;

- общий коэффициент покрытия;

- структура активов предприятия по степени их ликвидности (баланс ликвидности)

Любой коэффициент ликвидности = Сумма активов / Сумма краткосроч-

ных обязательств

|

Характеризуют прибыльность деятельности предприятия:

- рентабельность капитала;

- коэффициент эффективности использования собственных средств;

- рентабельность производственных фондов;

- рентабельность финансовых вложений;

- рентабельность продаж

Любой коэффициент рентабельности = Величина прибыли / Вложенные средства

|

Выделение финансовых ресурсов для проекта является очевидной и основной предпосылкой для принятия инвестиционных решений, формулирования проекта и предынвестиционного анализа, а также для определения затрат капитала (без чего нельзя принять решение относительно одобрения или отклонения проекта на основании NPV и IRR).

Если выводы технико-экономического обоснования (ТЭО) по бизнесплану проекта будут положительными и удовлетворительными, в то время как нет достаточных гарантий наличия ресурсов, то такое обоснование будет малорезультативным.

В большинстве случаев предварительная оценка возможностей финансирования проекта должна проводиться до подготовки техникоэкономического обоснования и бизнес-плана.

Это особенно справедливо, если предварительно проведены исследования возможностей или предварительное технико-экономическое обоснование, поскольку такие исследования могут показать порядок величины требуемых капиталовложений.

ТЭО следует проводить лишь в том случае, если перспективы изыскания средств в объемах, определенных такими предшествующими исследованиями, могут быть обрисованы с достаточной четкостью.

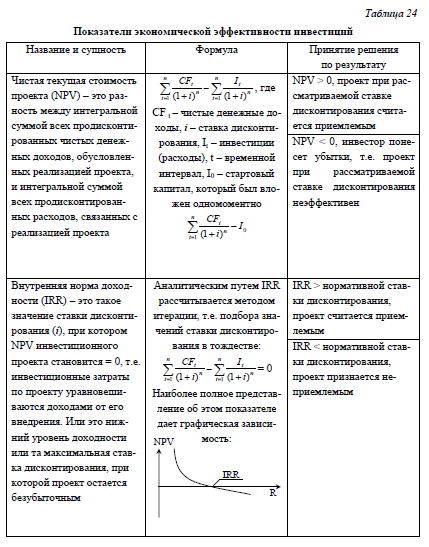

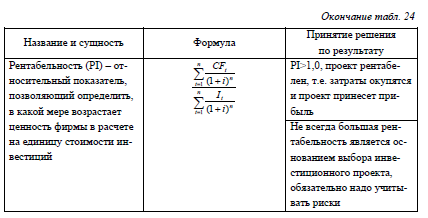

Расчет показателей экономической эффективности проекта таких, как чистая текущая стоимость (NPV), внутренняя норма доходности (IRR), период окупаемости, рентабельность (PI) представлен в табл. 24.

В инвестиционном плане отражается потребность предприятия в инвестициях, указывается, за счёт каких средств будет осуществляться финансирование проекта (собственных/заёмных).

В последней части раздела «Финансовая оценка» дается оценка рисков: проводится вероятностный анализ, анализ чувствительности, расчет критических точек, ставки дисконтирования или используется сценарный подход .

Наиболее значимые для целей бизнес-планирования риски:

1. Суверенный (страновой).

2. Политический – возможность революции, гражданской войны.

3. Производственный.

4. Финансовый – рисковость политики в отношении выбора источников финансирования деятельности фирмы.

5. Риск снижения покупательной способности денежной единицы.

6. Процентный – риск потерь в результате изменения процентных ставок.

7. Систематический (рыночный) – для ценных бумаг.

8. Специфический или несистематический – риск портфеля ценных бумаг.

9. Проектный (риск недостаточности прибыли по проекту расчетов с инвесторами, риск невозврата кредита.

10. Валютный – при изменении валютного курса.

11. Транспортный (операционный).

12. Актуальный – риск, что не сработает страховка.

Структура раздела оценки и страхования риска:

1. Формирование полного перечня возможных рисков.

2. Ранжирование и оценка вероятности проявления риска.

3. Оценка ожидаемых размеров убытков при их осуществлении.

4. Установление и обоснование приемлемого уровня риска (определение области допустимого риска).

5. Выделение наиболее существенных рисков.

6. Страхование рисков.

Риск-менеджмент – это система управления риском и финансовыми отношениями. Управление осуществляется с помощью различных видов информации.

Основными способами уменьшения риска могут быть:

1. Привлечение к разработке проекта консультантов.

2. Глубокая предпроектная проработка сопутствующих проблем.

3. Прогнозирование тенденций развития рыночной конъюнктуры, спроса на данную продукцию или услуги.

4. Распределение риска между участниками проекта, его соисполнителями.

5. Страхование.

6. Приобретение доп. Информации о выборе и результатах – помогает сделать более точный прогноз и снизить риск,

7. Лимитирование – установление предельных сумм расходов, продажи, кредита,

8. Диверсификация – распределение инвестируемых средств между различными объектами вложения капитала (не связанными между собой) с целью снижения степени риска и потерь доходов,

9. Самострахование – резервирование средств на покрытие непредвиденных расходов.

Для определения степени риска используют два метода:

· статистический;

· экспертный.

В основе статистического метода лежат приемы математической статистики (расчет вариации, дисперсии и стандартного отклонения по показателям финансово-хозяйственной деятельности предприятия). В качестве показателей финансово-хозяйственной деятельности, как правило, используют отношение прибыли к затратам или к инвестициям (показатели рентабельности).

Статистический метод относительно точен, но требует значительного объема данных и в то же время не учитывает резких изменений в инвестиционной политике предприятия и влияния внешних факторов.

Для преодоления этих недостатков используют экспертный метод.

Он основан на усреднении экспертных оценок риска.

Каждый риск (R) описывается определенным числом факторов риска. Значения каждого риска ранжируются по степени вероятного риска и нормируются, то есть каждому присваивается определенный балл B (1–10). С учетом степени рискоёмкости каждому фактору присваивается экспертным путем свой вес W, который отражает долю влияния фактора в общей величине риска. Сумма весов приравнивается к 1. Отсутствие какого-либо фактора оценивается нулевой отметкой. Балл фактора умножается на соответствующий вес, а сумма результатов определяет величину данного риска (7.).

R = E (BхW) (7)

Чем ближе величина R к 1, тем меньше риск, а чем ближе к 10, тем он больше. Существует понятие зон риска, пределов, в которых риск не превышает определенных величин.

Таблица 25

Зоны риска

|

Границы зоны риска

|

Зона риска

|

|

0

|

Безрисковая

|

|

0,1 – 2,5

|

Минимальная

|

|

2,6 – 5,0

|

Повышенная

|

|

5,1 – 7,5

|

Критическая

|

|

7,6 – 10,0

|

Недопустимая

|

|