| 13.1. Экономическая эффективность производства на фирме как результат управленческой деятельности

Сущность и критерии экономической эффективности

Понятия «экономического эффекта» и «экономической эффективности» относятся к числу важнейших при изложении основных вопросов экономики фирмы. В обыденной жизни мы часто употребляем слова «эффект» и «эффективность», отождествляя их соответственно с понятиями «результат» и «результативность». Экономический эффект и эффективность как показатели успешности деятельности фирмы тесно связаны между собой.

Экономическая эффективность производства – результативность производственной деятельности, соотношение между результатами хозяйственной деятельности и затратами живого и овеществленного труда, ресурсами, выражающими достигнутый уровень производительных сил и степень их использования.

Из данного определения вытекает, что уровень экономической эффективности есть сопоставление двух величин: экономического эффекта и производственных затрат и ресурсов.

Экономический эффект предполагает какой-либо полезный результат, выраженный в стоимостной оценке. Обычно в качестве полезного результата выступают прибыль или экономия затрат и ресурсов. Экономический эффект, полученный на фирме, – величина абсолютная, зависящая от масштабов производства продукции и экономии затрат.

Экономическая эффективность зависит от экономического эффекта, а также от затрат и ресурсов, которые вызвали данный эффект. Таким образом, экономическая эффективность – величина относительная, получаемая в результате сопоставления эффекта с затратами и ресурсами. Обычно анализируются оба показателя, характеризующие успешность экономической деятельности фирмы, так как по отдельности показатели эффекта и эффективности не могут дать полной и всеобъемлющей оценки фирме. Так, например, может быть такая ситуация, когда на фирме достигнут значительный экономический эффект, выраженный в полученной прибыли, при относительно низком уровне экономической эффективности. И наоборот, производство может характеризоваться высоким уровнем эффективности при небольшой величине экономического эффекта.

На практике различают общую (абсолютную) и сравнительную экономическую эффективность.

Абсолютная экономическая эффективность – показатель за определенный промежуток времени, характеризующий общую величину экономического эффекта в сопоставлении с размером затрат и ресурсов в отдельности и совокупности.

Необходимо отметить, что затраты и ресурсы различаются по своей экономической природе:

– текущие затраты, как правило, за какой-то промежуток времени, обычно за год, измеряемые в руб./г.;

– единовременные (разовые), измеряемые в руб.

На фирме определяют (рассчитывают) ряд показателей по оценке абсолютной эффективности производства:

а) дифференцированные показатели:

- трудоемкость производства (Те) и производительность труда (Пт):

Те = Тз / В; Пт = В / Тз;

где Тз – отработанное время работниками фирмы (среднесписочная численность работников);

В – объем производства за плановый период;

- материалоемкость (Ме) и материалоотдача производства (Мо):

Ме = М / В; Мо = В / М,

где М – материальные затраты;

- фондоотдача (Фо) и фондоемкость производства (Фе):

Фо = В / Ф; Фе = Ф / В,

где Ф – среднегодовая стоимость основных производственных фондов фирмы;

б) интегральные (обобщающие) показатели:

- затраты на 1000 руб. товарной продукции (З):

З = Сст / ТП,

где Сст – себестоимость продукции, произведенной на фирме за плановый период;

ТП – объем товарной продукции за плановый период, руб.;

- рентабельность производства (Рпр) и рентабельность продукции (Рт), %:

Pпр = [Ппр /(Ф + ОС)] · 100; Рт = (Пт / Сст) / 100,

где Ппр – валовая прибыль по фирме;

ОС – нормируемые оборотные средства фирмы;

Пт – прибыль от реализации товарной продукции.

Особое место в системе показателей по оценке эффективности деятельности фирмы занимают показатели эффективности капитальных вложений:

- капиталоемкость продукции (Kе) и капиталоотдача (Ко):

Ке = К / ΔВ; Ко = ΔВ / К;

где К – объем капитальных вложений;

ΔВ – прирост выпуска продукции, обусловленный капитальными вложениями на фирме;

- коэффициент экономической эффективности капитальных вложений (Ек):

– по народному хозяйству

Ек = ΔД / К,

где ΔД – годовой прирост объемов произведенного национального дохода (чистой продукции);

- для действующего предприятия (фирмы) рассчитывают показатель рентабельности капитальных вложений:

Рк = П / К,

где П – прирост прибыли, обусловленный капитальными вложениями;

- по вновь создаваемым фирмам:

Ек = (Ц-С) / Ксм,

где Ц – стоимость годового выпуска товарной продукции по проекту;

С – себестоимость годового выпуска продукции;

Ксм – сметная стоимость создаваемой фирмы.

Срок окупаемости капитальных вложений (Ток):

- на действующем предприятии (фирме)

Ток = К / П,

Ток = К / (Ц – С).

Сравнительная экономическая эффективность – показатель, характеризующий условный экономический эффект, полученный в результате сравнения и выбора лучшего варианта, который может быть распределен как отношение экономии от снижения себестоимости или повышения рентабельности продукции к разности капитальных вложений и других авансированных затрат между различными вариантами.

Оценка сравнительной экономической эффективности может вестись:

– на основе расчета срока окупаемости (Ток):

Ток = (К2 – К1) / (С1 – С2) < Тн,

где K1 и К2, C1 и C2 – соответственно капитальные вложения и годовые текущие издержки по выпуску продукции (годовая себестоимость) по сравниваемым вариантам;

Тн – нормативный срок окупаемости капитальных вложений, предусматривающий минимально допустимую эффективность вложения средств.

– на основе расчета коэффициента сравнительной эффективности дополнительных капитальных вложений:

Е = (С1 – С2) / (К2 – К1) > Ен,

где Ен – нормативный коэффициент сравнительной экономической эффективности капитальных вложений.

Если в результате расчета получено:

Ток < Тн и Е > Ен – оптимальным считается вариант, требующий дополнительные капитальные вложения (более капиталоемкий);

Ток > Тн и Е < Ен – оптимальным считается менее капиталоемкий вариант.

Определение сравнительной экономической эффективности капитальных вложений

Определение показателя сравнительной экономической эффективности капитальных вложений приводят в расчетах при сопоставлении вариантов хозяйственных или технических решений, размещении предприятий и их комплексов, при решении задач по выбору взаимозаменяемой продукции, внедрению новых видов техники, по строительству новых или реконструкции действующих предприятий (фирм).

Показателем сравнительной экономической эффективности капитальных вложений служит минимум приведенных затрат. Приведенные затраты – сумма текущих затрат (себестоимости) и капитальных вложений, приведенных к одинаковой размерности в соответствии с коэффициентом экономической эффективности – Ек (обычно данному коэффициенту придается нормативный характер – Ен):

Сi + Ен · Кi = min,

где Ki – капитальные вложения по i-мy варианту;

Сi – текущие затраты (себестоимость) по тому же i-му варианту;

Ен – нормативный коэффициент эффективности капитальных вложений. Конкретное значение данного коэффициента зависит от общего состояния развития национальной экономики, в частности от темпов инфляции, общего инвестиционного климата и т. д.

В стабильно развивающейся национальной экономике, с достаточно низкими темпами инфляции, значение коэффициента Е невелико, что обеспечивает фирмам выгодные условия для осуществления долговременных капитальных вложений. Так, при централизованной системе управления и планирования в СССР нормативный коэффициент эффективности по народному хозяйству в целом был установлен на уровне 0,15, что соответствовало сроку окупаемости капитальных вложений в течение шести с половиной лет. Чем короче срок окупаемости капитальных вложений, тем более эффективными они считаются.

Современное состояние нашей национальной экономики таково, что еще не сложились достаточно благоприятные условия для осуществления долговременных инвестиций, поэтому значение коэффициента Е будет гораздо выше, чем 0,15. Обоснование величины Е – специальный вопрос, но в первом приближении расчет коэффициента должен учитывать сложившуюся банковскую процентную ставку по долговременным кредитам.

При определении сравнительной экономической эффективности за базу сравнения принимаются показатели лучших отечественных и зарубежных проектов. За базу сравнения при вычислении экономического эффекта от внедрения мероприятия в конкретных условиях принимаются показатели наиболее распространенных методов решения аналогичной задачи, а при внедрении новой техники – показатели заменяемой техники.

Рассчитывая экономическую эффективность капитальных вложений, следует соблюдать сопоставимость затрат и эффекта сравниваемых вариантов как по кругу предприятий и отраслей производства, так и по времени затрат и получения эффекта, ценам, принятым для выражения затрат и эффекта. Сравниваются также: характер затрат и эффекта с точки зрения простого и расширенного воспроизводства; круг затрат, входящих в объем капитальных вложений; методы исчисления стоимостных показателей, используемые для расчетов эффективности, и другие факторы.

Если по сравниваемым вариантам капитальные вложения осуществляются в разные сроки, а текущие затраты изменяются во времени, то при сопоставлении затраты более поздних лет приводятся к текущему моменту. Для этого применяется коэффициент приведения (α1)

α1 = (1 + Енп)t,

где t – период времени приведения в годах;

Енп – норматив приведения разновременных затрат.

При сравнении равноценных проектов по выпускаемой продукции, но отличающихся между собой объемами выпуска используют показатель удельных приведенных затрат (приведенные затраты на единицу выпускаемой продукции).

Экономическая оценка сравниваемых вариантов по показателю приведенных затрат предполагает, что рассматриваемые варианты тождественны или равны по получаемым результатам. При таком условии действительно лучшим в экономическом отношении будет вариант, имеющий меньшие затраты. Использование показателя приведенных затрат не позволяет выбирать лучший вариант, если конечные результаты не сопоставимы.

Если фирма вынуждена дать экономическую оценку альтернативным проектам, значительно различающимся по уровню капитальных вложений и несопоставимых по конечным результатам, то для этой цели используют иные методики, одна из которых рассмотрена применительно к оценке эффективности новой техники.

Экономическая эффективность нововведений (новой техники)

При проведении оценки экономической эффективности новой техники решают три основные задачи:

- экономическое сравнение различных вариантов новых технических решений;

- определение абсолютного размера экономического эффекта;

- планирование себестоимости, прибыли, цены на продукцию с использованием оценок экономического эффекта новой техники.

Можно выделить два основных подхода по определению экономической эффективности новой техники.

Первый методический подход основан на сравнении экономических результатов производства и использования новой и старой (серийно освоенной) техники.

Суть данного подхода состоит в исчислении затрат, которые понадобились бы при старой технике для достижения результата, получаемого с использованием новой техники. Основным показателем выступает годовой экономический эффект, определяемый по разности приведенных затрат базового и нового варианта техники, рассчитанных на годовой объем выпуска продукции. Однако в условиях рынка более важно исчислять реальный, а не относительный эффект. При возрастании скорости обновления новой техники (результат действия научно- технического прогресса) возрастает важность оценки эффективности капитальных вложений, как наиболее существенной затратной составляющей.

При оценке эффективности капитальных вложений и новой техники выделяют два концептуальных подхода.

Для экономической системы с централизованным управлением и планированием расчет эффективности основан на выборе оптимального варианта распределения ресурсов в рамках заданной структуры общественного продукта. Норматив сравнительной экономической эффективности рассматривается как нижняя граница снижения себестоимости на единицу дополнительных вложений с учетом предстоящих затрат. Сравниваемые варианты нововведений могут быть различны по себестоимости и капитальным вложениям, но должны быть тождественны по количеству и качеству выпускаемого товара.

Рассматривают приведенные затраты как модифицированную форму стоимости – цену производства. Норма эффективности капитальных вложений трактуется как средняя норма прибыли на авансированные производственные фонды, одинаковая для всех отраслей. В данном случае выбирается более эффективный вариант по приращению стоимости, даже если конечные результаты по сравниваемым вариантам нововведений не полностью тождественны.

Наибольшая сложность при определении экономической эффективности нововведений – это полный учет всех видов эффектов. Обычно выделяют следующие наиболее существенные экономические эффекты:

- снижение себестоимости продукции;

- уменьшение удельных капитальных вложений (в расчете на единицу новой техники);

- абсолютное увеличение объемов производства;

- рост производительности (труда) с использованием новых средств труда по сравнению с базовыми;

- рост срока службы новой техники по сравнению с базовой (в данном случае эффект достигается за счет изменения доли отчислений на полное восстановление основных фондов);

- снижение удельного расхода используемых материалов (материалоемкость) с использованием новой техники в сравнении с базовой;

- изменение годовых эксплуатационных издержек потребителя «при использовании новой техники при расчете на объем продукции, производимой с помощью единицы новой техники;

- изменение сопряженных затрат при внедрении новой техники (например, на охрану окружающей среды).

При разработке и использовании новой техники капитальные вложения могут осуществляться на протяжении ряда лет и соответственно экономический эффект от применения нововведений также не остается одинаковым по годам в течение периода их использования. Необходимо учитывать разновременность осуществления затрат и получаемого эффекта при сравнении различных вариантов, поскольку при длительном цикле использования новой техники ее применение может оказаться неэффективным даже при высоких исходных технико-экономических параметрах.

Обычно за расчетный период принимается первый год после окончания планового срока освоения новой техники.

Коэффициент приведения капитальных вложений и эффекта к одному моменту времени – расчетному году:

α1 = (1 + Енп)t,

где t – число лет, отделяющих затраты и эффект данного года от расчетного года приведения;

Енп – коэффициент приведения.

Затраты и эффект, относящиеся к периоду до года приведения, умножаются на at, а относящиеся к последующему периоду – делят на соответствующий коэффициент α1.

В соответствии со вторым методическим подходом определение экономической эффективности новой техники основано на исчислении не только затрат, но и всех возможных полезных результатов. Выбор наилучшего варианта новой техники включает три этапа.

Этап 1. Выбирают все потенциально возможные и прогрессивные варианты новой техники.

Этап 2. По каждому варианту определяют (с учетом динамики на год освоения) затраты, многообразные результаты и экономический эффект. Разновременные затраты и результаты обязательно приводятся к единому для всех вариантов расчетному году при помощи коэффициента α1:

α1 = (1 + Енп)tр – 1,

где tр – расчетный год, самый ранний из всех рассматриваемых вариантов год, предшествующий началу освоения новой техники.

Этап 3. Выбирают лучший вариант, у которого величина суммарного экономического эффекта максимальна, либо (при тождестве полезных результатов) затраты минимальны.

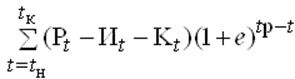

Экономический эффект, получаемый от внедрения и применения новой техники на расчетный период времени Т, определяется по формуле

ЭT = РT – ЗT,

где РT и ЗT – соответственно стоимостная оценка результатов и затрат на осуществление мероприятия по новой технике за расчетный период (Т).

Расчетный период

Т = tк – tн,

где tн – год начала финансирования работ по новой технике;

tк – момент завершения жизненного цикла новой техники.

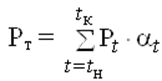

Стоимостная оценка результатов за расчетный период (РТ) определяется по формуле

, ,

где Pt – стоимостная оценка результатов в году t.

Стоимостная оценка затрат ЗТ осуществляется по аналогичной формуле, что и для определения РT.

Для нововведений, при использовании которых затраты и результаты, в том числе объем производства и качество продукции, не меняются по годам расчетного периода, экономический эффект ЭT определяется по упрощенной формуле

ЭT = (Рг – Зг) / (Кр + Енп),

где Рг и Зг – соответственно неизменные по годам расчетного периода результаты и затраты от внедрения новой техники.

Кр – норма реновации основных производственных фондов с учетом фактора времени;

Зг = И + (Кр + Енп) · К,

где И – годовые текущие издержки при использовании нововведений (без учета амортизации на реновацию);

К – единовременные затраты (капитальные вложения).

Кр = Енп / (1 + Енп)tсл – 1;

Tсл – срок службы техники долговременного применения.

Для анализа эффективности единовременных затрат на новую технику рассчитывают коэффициент эффективности единовременных затрат (е) исходя из соотношения:

. .

Применение нововведения эффективно при е > Ен.

13.2. Анализ результатов финансово-хозяйственной деятельности фирмы

Финансовая устойчивость фирмы. Годовой отчет фирмы

Управление хозяйственной деятельностью фирмы является важнейшим условием достижения положительных экономических результатов. Фирма вынуждена каждый день выполнять огромное количество разнообразных функций, связанных с поддержанием в нормальном состоянии производственных процессов, своевременным обеспечением всех видов ресурсов, осуществлять различные платежи и т. п. Поэтому через определенные промежутки времени на фирме необходимо производить расчеты для выяснения достигнутых экономических результатов.

Для раскрытия той или иной стороны хозяйственной деятельности фирмы, более эффективного поиска резервов применяются различные виды анализа, каждый из которых отличается целью, приемами и другими особенностями. Сочетание видов анализа, подчинение их целям управления позволяют достичь хороших результатов. Выделение вида анализа происходит на основе преобладания того или иного признака или их сочетания.

Основные виды анализа и их характеристика по важнейшим признакам

По содержанию и аспектам исследования анализ результатов работы фирмы бывает: экономический; технико-экономический; финансово-экономический; функционально-стоимостной.

По времени и принятию решений: перспективный; ретроспективный (итоговый); оперативный.

По кругу изучаемых вопросов (содержанию аналитической программы): комплексный (полный); тематический (локальный).

По применению технических средств: механизированный с применением микрокалькуляторов; автоматизированный с применением ЭВМ.

В данной теме основное внимание будет уделено общим вопросам финансово-экономического анализа деятельности фирмы. Такой анализ состояния экономики фирмы осуществляется на основании составляемых отчетов. Таким образом, составление отчетов есть обязательная функция любой фирмы.

Отчет – описание фактических экономических результатов хозяйственной деятельности за предшествующий период времени. Экономические результаты фирмы как итог хозяйственной деятельности за определенный период времени отражаются в отчете по прибыли и убыткам. Под этим отчетом понимается расчет доходов и издержек фирмы за определенный промежуток времени. В данном отчете особое внимание необходимо уделить обоснованности расчетов издержек фирмы.

В конце планового периода (как правило, год) составляется сводный (годовой) отчет, в который наряду с отчетом по прибыли и убыткам входит баланс.

Под балансом понимается отчет, в котором отражены имущество фирмы в денежном выражении и источники его финансирования на конец отчетного периода.

При составлении баланса хозяйственные средства фирмы называются активами, а источники их финансирования – пассивами. При составлении баланса необходимо соблюдать обязательное условие: сумма хозяйственных средств, заносимых фирмой в свой актив, должно соответствовать сумме, затраченной на их финансирование, отраженной в пассиве.

Активы – хозяйственные средства фирмы, в которые вложен ее капитал. Все активы можно подразделить на следующие группы:

- основной капитал: нематериальные активы; материальные активы; финансовые активы;

- оборотный капитал: товарные запасы; дебиторская задолженность; ценные бумаги и прочие краткосрочные финансовые вложения; денежные средства.

Основной капитал – это активы, рассчитанные на использование их фирмой в течение длительного периода времени, более одного года.

Нематериальные активы – инвестиции в неосязаемые активы, которые способны приносить прибыль в течение ряда лет. Например, расходы на научно-исследовательские и опытно-конструкторские разработки по выпуску новой продукции, расходы на организацию хозяйственной деятельности, приобретение патентов и т. п.

Материальные активы – инвестиции в землю, здания и сооружения, машины, оборудование, транспорт и т. д. Данные активы должны амортизироваться систематически в соответствии с расчетным сроком амортизации (исключением является земля).

Финансовые активы – долгосрочные вложения в ценные бумаги (например, в акции, облигации), а также деньги.

Оборотный капитал – это те активы, которые при нормальной хозяйственной деятельности фирмы меняют свою материально-вещественную форму в относительно короткий срок (менее чем за один год). Оборотный капитал представляет собой более подвижную часть активов. Товарные запасы, после их продажи, переходят в дебиторскую задолженность, которая в свою очередь по наступлении срока платежей превращается в денежные средства.

Товарные запасы на торговых фирмах – товары, которые ко времени подведения баланса закуплены, но еще не проданы. На производственном предприятии (фирме) можно выделить три вида товарных запасов: запасы сырья и материалов (производственный запас); запасы продукции, не законченной производством (незавершенное производство); запасы готовой продукции.

Дебиторская задолженность – все формы кредитования, срок получения платежей по которым не превышает одного года. Этот вид задолженности может возникать при продаже товаров в кредит, выдаче денежных ссуд, при получении от дебитора векселя (вексельные дебиторы).

Ценные бумаги и прочие краткосрочные финансовые вложения – это, как правило, легко реализуемые активы, не предназначенные для длительного владения (подобные активы часто составляют ликвидные резервы фирмы).

Денежные средства – это кассовая наличность, а также средства фирмы на банковских и прочих счетах.

Под пассивами фирмы понимаются источники его финансирования. Пассивы фирмы можно разделить на следующие группы: собственный капитал; страховые резервы; кредиторская задолженность (долгосрочные обязательства, краткосрочные обязательства).

Собственный капитал состоит из вклада в фирму ее собственника (владельца), а также из соответствующей доли прибыли (или убытков), остающейся в распоряжении фирмы.

Страховые резервы фирма формирует на непредвиденные расходы.

Долгосрочные обязательства – это обязательства фирмы, срок выплаты по которым наступает позже, чем в течение года. Как правило, долгосрочными обязательствами являются различные виды ссуд.

Краткосрочные обязательства – это обязательства фирмы, срок уплаты по которым наступает в течение одного года (например, задолженность по налогу на добавленную стоимость, налогу на прибыль, краткосрочные кредиты в финансовых учреждениях).

Анализ рентабельности и доходности фирмы

Анализ годового отчета фирмы, в том числе отчета по прибыли и убыткам, позволяет ответить на один из важнейших вопросов – способна ли фирма обеспечить прибыль в достаточных размерах? В экономике существует такой показатель, который позволяет ответить на поставленный вопрос. Этим показателем является рентабельность предприятия (фирмы).

Под рентабельностью предприятия (фирмы) понимается его способность к приращению вложенного капитала. Рентабельно работающие фирмы способны вести расширенное воспроизводство.

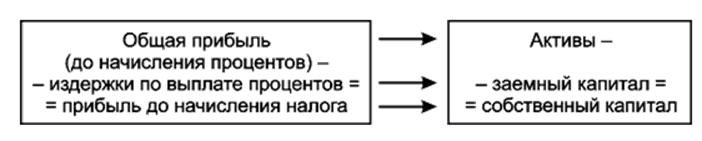

Активы фирмы финансируются в основном за счет собственного и заемного капитала. Взаимосвязь прибыли фирмы и вложенных средств можно рассмотреть на рис. 13.1.

Рис. 13.1. Формирование прибыли на фирме от вложенных средств в производство

Ключевой индикатор, отражающий прирост всего вложенного капитала (активов), называется уровнем общей рентабельности.

Уровень общей рентабельности = (Общая прибыль · 100 %) / Активы.

Этот показатель для более полной характеристики фирмы в плане ее рентабельности можно дополнить индикаторами рентабельности оборота и числа оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) фирмы и ее издержками:

Рентабельность оборота = (Общая прибыль · 100%)/Валовая выручка.

Число оборотов капитала отражает отношение валовой выручки (оборота) фирмы к величине его капитала:

Число оборотов капитала = Валовая выручка / Активы.

Уровень общей рентабельности фирмы равен произведению рентабельности оборота и числа оборотов капитала.

С точки зрения собственника фирмы интерес представляет окупаемость собственного капитала. Уровень рентабельности собственного капитала определяется аналогично предыдущей формуле, но при этом в качестве активов выступает собственный капитал.

Таким образом, основные направления повышения уровня общей рентабельности фирмы связаны с увеличением рентабельности оборота и увеличением числа оборотов капитала фирмы. Однако одно и то же значение показателя «уровень общей рентабельности» может быть достигнуто различными способами комбинирования ключевых индикаторов – рентабельности оборота и числа оборотов капитала.

На производственных предприятиях (фирмах), как правило, достаточно высока рентабельность оборота при относительно небольшом числе оборотов капитала. Это связано со значительными вложениями средств в основной капитал и достаточно длительным производственным циклом изготовления готовой продукции.

В большинстве торговых фирм необходимый уровень общей рентабельности достигается за счет большого числа оборотов капитала при низкой рентабельности оборота (фирмы по торговле продуктами питания и повседневного спроса).

При оценке финансово-экономического положения фирмы важным показателем является доходность фирмы. Под доходностью в самом общем виде понимается отношение доходов (выручки) фирмы к ее издержкам. В данном случае наиболее целесообразно все возникающие издержки на фирме представлять в виде постоянных и переменных издержек.

Первым ключевым индикатором, при помощи которого можно оценить степень доходности фирмы, является коэффициент покрытия.

Коэффициент покрытия = (Величина покрытия/Валовая выручка) · 100 %.

Коэффициент покрытия определяется отношением величины покрытия к валовой выручке в процентах.

Величина покрытия товара – разница между ценой реализации товара и величиной переменных издержек. Соответственно под средней величиной покрытия товара понимается разность между ценой реализации единицы товара и величиной средних переменных издержек. Величина покрытия товара показывает, какая часть средств идет на покрытие постоянных издержек фирмы и на формирование прибыли.

Изучая динамику изменения коэффициента покрытия по результатам деятельности фирмы, можно оценивать перспективы фирмы. Уменьшение коэффициента покрытия на фирме является одним из тревожных симптомов его неблагополучного положения. На уменьшение коэффициента покрытия могут влиять ряд факторов:

- снижение цены реализации;

- рост средних переменных издержек (как правило, связано с ростом закупочных цен);

- ухудшение структуры сбыта, т. е. уменьшение в производственной программе предприятия (фирмы) доли товаров с более высоким коэффициентом покрытия.

Так как величина покрытия товара связана с компенсацией постоянных издержек и формированием прибыли, то можно определить такое состояние, при котором на фирме хватает средств лишь на покрытие постоянных издержек.

Соотношение между частью величины покрытия, идущей на формирование прибыли, и постоянными издержками определяется ключевым индикатором – бесприбыльным оборотом. Бесприбыльный оборот соответствует такому объему реализации продукции, при котором прибыль у фирмы равна нулю. При бесприбыльном обороте величина покрытия в стоимостном выражении соответствует постоянным издержкам. Предыдущая формула легко трансформируется в формулу по определению величины бесприбыльного оборота (величина покрытия – постоянные издержки, а валовая выручка – бесприбыльный оборот).

Бесприбыльный оборот = (Постоянные издержки/коэффициент покрытия) · 100 %.

Бесприбыльный оборот исчисляется в стоимостных единицах измерения и показывает минимально допустимую валовую выручку фирмы. Из формулы видно, что уменьшение коэффициента покрытия вызывает увеличение бесприбыльного оборота, что является одним из факторов, снижающих надежность деятельности фирмы. Иными словами, фирма становится более уязвимой на случай незапланированного снижения объемов реализации продукции и соответственно уменьшения валовой выручки. Степень уязвимости фирмы в данном случае может быть определена (выражена) показателем – запас надежности.

Запас надежности = (Валовая выручка – Бесприбыльный оборот) · 100 % / Валовая выручка.

Анализ ликвидности и платежеспособности фирмы

Под ликвидностью фирмы принято понимать способность фирмы выполнять свои обязательства по задолженности точно в момент наступления срока платежей. Анализируя доходность фирмы, нельзя с полной уверенностью утверждать о достаточной надежности фирмы перед кредиторами. Например, фирма, обладающая достаточно высокой доходностью, может иметь низкую ликвидность и – наоборот.

Потенциал ликвидности фирмы определяется ключевым индикатором – коэффициентом ликвидности.

Коэффициент ликвидности = (Высоколиквидные активы · 100 %) / Краткосрочная задолженность.

К высоколиквидным активам относятся те активы, которые или уже существуют в денежной форме, или перейдут в нее в самом недалеком времени. Как правило, к ним причисляют весь оборотный капитал фирмы, за исключением ее товарных запасов. Под краткосрочной задолженностью необходимо понимать долговые обязательства фирмы, срок уплаты по которым истекает в течение года.

Принято считать, что фирма, у которой коэффициент ликвидности не ниже 100 %, является надежным с точки зрения его ликвидности. Однако данный показатель также не может быть достаточно удовлетворительным в силу своей статичности. Для полной оценки надежности фирмы желательно иметь данные о ее деятельности в динамике. Очевидно, что активы фирмы и краткосрочная задолженность находятся в непрерывном движении; рассчитывая показатель ликвидности фирмы, мы получаем точечную оценку (на данный момент времени). Кроме того, оценка активов фирмы и краткосрочной задолженности может быть проведена в несовпадающие по времени сроки.

Важным показателем при анализе деятельности фирмы является показатель платежеспособности предприятия.

Платежеспособность предприятия (фирмы) – способность предприятия (фирмы) выдерживать убытки. Иными словами, способность предприятия своевременно отвечать по своим обязательствам.

Представим себе гипотетическую ситуацию, когда предприятие по каким-то причинам понесло убытки. Предприятие в данной ситуации может:

– увеличить интенсивность использования оборудования;

– увеличить объем продаж;

– востребовать дебиторскую задолженность и др.

Если невозможно использовать данные меры, то предприятие вынуждено покрывать возникшие убытки, прежде всего, за счет собственного капитала.

Пассивы любого предприятия состоят из двух частей: собственного и заемного капитала. Особенно тяжелое финансово-экономическое положение складывается на предприятии, если величина убытков предприятия превышает величину собственного капитала, так как приходится использовать заемный капитал.

Платежеспособное предприятие имеет превышение активов над заемным капиталом, т. е. когда собственный капитал имеет положительное значение. Если у предприятия наблюдается превышение величины заемного капитала над его активами, то такое предприятие считается неплатежеспособным.

Представление о платежеспособности предприятия может быть получено посредством вычисления коэффициента платежеспособности.

Коэффициент платежеспособности = (Собственный капитал / Активы) · 100 %.

Если у предприятия коэффициент платежеспособности превышает 100 %, то с известной степенью допущения можно считать данное предприятие платежеспособным. При расчете данного показателя необходимо реально оценивать активы предприятия. Данный показатель также не учитывает потенциальные возможности предприятия в наращивании собственного капитала за счет будущей прибыли.

Платежеспособность предприятий с акционерной формой капитала удобно оценивать по показателю внутренней стоимости акции предприятия. Внутренняя стоимость акции оценивается отношением собственного капитала к акционерному капиталу.

Внутренняя стоимость акции = (Собственный капитал 100 %) / Акционерный капитал.

Исследуя динамику изменения внутренней стоимости акции предприятия, можно сделать вывод об изменении платежеспособности предприятия.

Контрольные вопросы

1. Определить сущность экономической эффективности.

2. В чем заключается экономическая эффективность капитальных вложений?

3. В чем заключается экономическая эффективность нововведений?

4. В чем заключается финансовая устойчивость фирмы?

5. Что такое рентабельность и доходность фирмы?

6. Что такое ликвидность и платежеспособность фирмы? |