| Организация любого вида деятельности на предприятии связана с определенными расходами текущего и капитального характера.

Текущие расходы направлены на решение тактических задач хозяйственной деятельности предприятия - приобретение сырья, материалов, содержание персонала, обслуживание материально-технической базы и др.

Капитальные затраты направлены на достижение стратегических целей предприятия: на новое строительство, реконструкцию зданий и сооружений, техническое перевооружение производства и приобретение различных нематериальных активов и др.

Для целей формирования предприятием финансового результата от обычных видов деятельности определяется себестоимость продукции.

Себестоимость - экономическая категория, отражающая все расходы предприятия, связанные с производством и реализацией продукции.

Функции себестоимости:

- учет и контроль всех затрат на выпуск и реализацию;

- база для формирования цен расчетным методом, определение прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия, экономическое обоснование и принятие любых управленческих решений.

Виды себестоимости.

По наполняемости:

- цеховая себестоимость - затраты цеха, связанные с производством продукции;

- производственная себестоимость - цеховая себестоимость + общепроизводственные и общехозяйственные расходы;

- полная себестоимость - все затраты на производство и реализацию продукции. Производственная себестоимость плюс коммерческие расходы (расходы на тару, упаковку, транспортировку продукции и т.д.).

По периоду связи с производством:

- плановая;

- фактическая.

Затраты на производство продукции и их классификация.

Затраты на приобретение применяемых производственных факторов называются издержками производства.

Сбытовые, снабженческие, торгово-посреднические затраты - издержки обращения.

Затраты лежат в основе себестоимости продукции и группируются

1. По элементам и статьям:

- по экономическим элементам - используется для составления общей сметы на производство и реализацию продукции. Позволяет определить структуру себестоимости и основные направления ее снижения, но не всегда позволяет определить себестоимость конкретной единицы продукции и установить место возникновения затрат;

- по калькуляционным статьям - используется для исчисления себестоимости единицы продукции (объема работ), отражает состав затрат в зависимости от места их возникновения (основное, вспомогательное производство).

|

Таблица 3.2 |

|

Признаки классификации |

Подразделение затрат |

|

По экономическим элементам |

Экономические элементы затрат |

|

По статьям |

Статьи затрат |

|

По составу |

Одноэлементные, комплексные |

|

По способу отнесения на себестоимость |

Прямые, косвенные |

|

По отношению к уровню деловой активности |

Переменные, постоянные, условнопеременные, условно-постоянные |

|

По методу признания в качестве расхода |

Затраты на продукт, затраты периода |

|

По отношению к технологическому процессу |

Основные, накладные |

|

По целесообразности расходования |

Производительные, непроизводительные |

|

По возможности охвата планом |

Планируемые, непланируемые |

|

Экономические элементы:

Классификация затрат:

- материальные затраты (за вычетом стоимости возвратных отходов):

¦ сырье и основные материалы (за вычетом стоимости возвратных отходов);

¦ вспомогательные материалы;

¦ топливо, энергия, приобретаемые со стороны;

¦ услуги производственного характера со стороны, например, ремонт ОС подрядным способом (могут быть выделены в отдельный элемент);

- затраты на оплату труда всему персоналу;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты - налоги и сборы, арендные платежи, командировочные расходы, содержание служебного автотранспорта, оплата консультационных и информационных услуг, расходы на рекламу и т.д.

Статьи калькуляции:

- основное сырье и материалы;

- возвратные отходы (вычитаются);

- вспомогательные материалы;

- топливо и энергия на технологические нужды;

- полуфабрикаты;

- основная и дополнительная заработная плата производственных рабочих;

- отчисления на социальное страхование;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы

- общехозяйственные расходы;

- прочие производственные расходы;

- внепроизводственные расходы (коммерческие расходы).

Отличия классификации по элементам от классификации по статьям калькуляции:

- элементы затрат - наличие простых, однородных по своему характеру затрат;

- статьи калькуляции - наличие комплексных статей, объединяющих элементы, разнородные по своему экономическому содержанию, способу распределения между видами продукции (например, комплексная статья «общепроизводственные расходы» включает: зарплату общепроизводственного персонала - ремонтников, инженерно-технических работников и т.д.; амортизацию зданий и сооружений производственных подразделений; услуги по содержанию и ремонту производственных зданий и сооружений и т.д.).

2. По составу:

- одноэлементные - заработная плата;

- комплексные - включают несколько экономически разнородных, но имеющих одинаковое производственное назначение элементов, которые могут быть разложены на простые элементы.

3. По способу отнесения на себестоимость:

- прямые - технологически неизбежные, вызываемые процессом изготовления продукции и непосредственно относимые на себестоимость данного вида продукции (работ, услуг) прямым путем, без дополнительных распределений (сырье, материалы, заработная плата производственных рабочих и т.д.)

- косвенные - затраты, которые при производстве нескольких видов продукции, работ, услуг, не могут быть напрямую отнесены на конкретный вид продукции, работ, услуг, а поэтому распределяются между видами продукции, работ, услуг пропорционально какой-либо установленной базе.

4. По отношению к уровню деловой активности (по отношению к объему производства):

- постоянные расходы - не изменяются при изменении объема выпуска продукции. Они имеют место даже если предприятие не производит продукцию. При увеличении объема постоянные расходы распределяются на больший объем, что приводит к снижению себестоимости. Например, амортизация основных средств начисляется линейным способом, независимо от количества выработанной продукции (при работе в 1смену - 100 шт., Ам-1000руб, при работе в 3 смены - 300 шт., Ам -1000 руб.), страховые платежи, заработная плата управленческого персонала, обслуживающего персонала и т.д.;

- переменные расходы - общая сумма изменяется пропорционально изменению объема производства, например, сырье и материалы, основная и дополнительная заработная плата производственных рабочих при сдельной форме оплаты труда и т.д.;

- условно-постоянные - расходы, которые если и меняются, то незначительно в связи с изменение объемов производства, например, - освещение производственных помещений;

- условно-переменные - расходы, которые изменяются не пропорционально изменениям объема производства, например, расходы на обслуживание и ремонт оборудования.

5. По отношению к технологическому процессу (по экономической роли в процессе производства):

- основные - расходы, непосредственно связанные с процессом изготовления продукции (работ, услуг), затраты сырья, материалов, заработная плата основных рабочих и т.д.;

- накладные - расходы, связанные с организацией управления и обслуживания производства (общехозяйственные, общепроизводственные расходы).

6. По методу признания в качестве расхода:

- затраты на продукт - сырье, материалы и т.д.;

- затраты периода - отопление, освещение и т.д.

7. По целесообразности расходования:

- производительные - расходы, связанные с производством;

- непроизводительные - расходы, связанные с плохой организацией деятельности предприятия (штрафы, пени, потери, недостачи, порчи и т.д.).

8. По возможности охвата планом:

- планируемые - зарплата, сырье и материалы, амортизация и др. производительные расходы;

- непланируемые - непроизводительные расходы.

Калькулирование себестоимости продукции.

Калькуляция - расчет единицы себестоимости продукции.

Калькуляции бывают:

- плановые;

- фактические.

Методы калькулирования продукции:

- нормативный метод - при планировании применяются нормы и нормативы использования материальных, трудовых и финансовых ресурсов, т.е. нормативная база предприятия. При отсутствии нормативной базы могут применяться показатели базового периода (предшествующего отчетному году периода).

Например, установлена норма расхода основного материала «А» на выпускаемое изделие «Б» в размере 0,25 кг, предполагаемая цена материала «А» - 10 руб за 1 кг.

Расчет статьи основные материала при формировании плановой калькуляции по изделию «Б»:

0,25кг х 10руб = 2,50 руб.

Установлена норма времени основных рабочих, производящих изделие «Б» пооперационно - 10 мин, 5 мин, 15 мин, 20мин, итого 50 мин. Плановые тарифные ставки, исходя из разряда выполняемых работ, соответственно

150 руб/час, 170руб/час, 140руб/час, 180 руб/час.

Расчет статьи «основная зарплата производственных рабочих» (с учетом приведения нормы времени в минутах к часовой тарифной ставке):

10/60 х 150 + 5/60 х 170 + 15/60 х 140 + 20/60 х 180 = 25 + 14 + 35 + 60 = 134 руб.;

- позаказный метод - объектом калькулирования является заказ. В заказе указываются изделия, количество, сроки выполнения заказа. Плановая себестоимость заказа определяется суммой всех затрат производства в течение срока выполнения заказа.

- попередельный метод - применяется в отраслях, где обрабатываемое сырье последовательно проходит несколько самостоятельных фаз обработки - переделов, Каждый передел представляет собой законченную фазу обработки сырья, в результате которой предприятие получает полуфабрикат собственного производства. Стоимость исходного сырья включается в себестоимость продукции первого передела.

Пример формирования себестоимости по нормативному методу калькулирования с указанием классификации затрат (табл. 3.3)

|

Таблица 3.3

Плановая калькуляция изделия (работы, услуги). Нормативный метод |

|

№

п/п |

Наименование статьи калькуляции |

Классификация

расходов |

Принцип расчета |

|

1. |

Основные сырье и материалы |

|

Норма расхода * цену |

|

2. |

Возвратные отходы (вычитаются) |

|

Норма расхода * цену |

|

3. |

Вспомогательные материалы |

|

Норма расхода * цену |

|

4. |

Топливо и энергия на технологические нужды |

|

Норма расхода * цену |

|

5. |

Полуфабрикаты |

|

Норма расхода * цену |

|

6. |

Основная и дополнительная заработная плата производственных рабочих |

|

Норма времени * тарифную ставку |

|

7. |

Отчисления от зарплаты (ЕСН) |

|

% к стр.6 |

|

|

Окончание табл. 3.3 |

|

1 |

2 |

3 |

4 |

|

8. |

Расходы на подготовку и освоение производства |

|

% от установленной базы |

|

9. |

Общепроизводственные расходы |

|

% от установленной базы |

|

10. |

Производственная себестоимость |

|

Е |

|

11. |

Общехозяйственные расходы |

|

% от установленной базы |

|

12. |

Внепроизводственные расходы (коммерческие расходы) |

|

% от установленной базы |

|

13. |

Полная себестоимость |

|

Е |

|

Смета затрат.

Группировка затрат по экономическим элементам применяется при составлении сметы затрат на производство продукции в целом - свод затрат.

Смета затрат составляется и для определения величины косвенных, накладных расходов, расходов периода:

- смета общепроизводственных расходов включает:

. расходы на содержание и эксплуатацию оборудования:

¦ издержки на эксплуатацию оборудования (смазочные, обтирочные, охлаждающие материалы);

¦ расходы энергии, воды, пара на эксплуатацию оборудования, услуги вспомогательных производств;

¦ зарплата рабочих, обслуживающих оборудование, с отчислениями от зарплаты;

¦ амортизация оборудования и внутризаводского транспорта;

¦ расходы на ремонт оборудования, технические осмотры;

. цеховые расходы:

¦ зарплата аппарата управления цехов с отчислениями от зарплаты;

¦ амортизация зданий, инвентаря;

¦ затраты на содержание зданий (освещение, отопление и т.д.), ремонт зданий;

¦ другие затраты, связанные с управлением производственными подразделениями;

- смета общехозяйственных расходов - расходы, связанные с функциями управления в рамках предприятия в целом:

. материально-техническое обеспечение работников аппарата (канцелярские принадлежности);

. зарплата с отчислениями административному корпусу;

. амортизация зданий администрации, автотранспорта администрации;

. содержание и ремонт зданий администрации;

. консультационные, информационные, аудиторские услуги;

. подготовка и переподготовка кадров;

. другие аналогичные расходы, связанные с управлением предприятия в целом.

- смета коммерческих расходов - аналогично.

Взаимосвязь сметы затрат и статей калькуляции (табл. 3.4).

Место возникновения затрат (МВЗ).

В настоящее время организация планирования и учета затрат осуществляется по центрам ответственности:

- по местам возникновения затрат (МВЗ) - центры затрат;

- по местам возникновения доходов - центры доходов или центры прибыли.

МВЗ - объект планирования и контроля затрат, представляющий собой технологический процесс, передел, подразделение, выполняющий однородный процесс или функцию в процессе производства и реализации продукции (работ, услуг).

Взаимосвязь сметы затрат и статей калькуляции

|

Таблица 3.4 |

|

Элементы затрат |

Статьи калькуляции |

|

Сырье и основные материалы за вычетом возвратных отходов |

Покупные изделия и полуфабрикаты |

Топливо и энергия для техноги-ческих целей (покупные). |

Полуфабрикаты |

Заработная плата произвоствен-ных рабочих |

Отчисления от зарплаты (ЕСН) |

Расходы на подготовку и освоение производства |

Общепроизводственные расходы |

Общехозяйственные расходы |

Коммерческие расходы |

|

Материальные

затраты |

+ |

+ |

+ |

+ |

|

|

+ |

+ |

+ |

+ |

|

Заработная плата основная и дополнительная |

|

|

|

|

+ |

|

+ |

+ |

+ |

+ |

|

Отчисления на социальное страхование |

|

|

|

|

|

+ |

+ |

+ |

+ |

+ |

|

Амортизация основных средств |

|

|

|

|

|

|

+ |

+ |

+ |

+ |

|

Прочие расходы |

|

|

|

|

|

|

+ |

+ |

+ |

+ |

|

Различают:

- производственные МВЗ - это МВЗ, по которым формируются затраты, непосредственно связанные с осуществлением основного вида деятельности, т.е. напрямую относящиеся на себестоимость соответствующего основного вида деятельности;

- вспомогательные МВЗ - это МВЗ, по которым формируются затраты вспомогательных производств, производящих продукт (работу, услугу), предназначенные для обеспечения основной производственной деятельности. Распределяются пропорционально какой-либо базе, например, пропорционально потребленным продуктам, работам, услугам;

- общепроизводственные МВЗ - это МВЗ, по которым формируются затраты общепроизводственного характера, т.е. затраты, которые не могут быть однозначно отнесены к конкретному производственному или вспомогательному МВЗ. Распределяются, например, пропорционально собственным затратам производственных и вспомогательных МВЗ;

- общехозяйственные МВЗ - это МВЗ, по которым формируются затраты общехозяйственного (управленческого) характера. Распределяются, например, пропорционально производственной себестоимости подлежащих реализации продуктов, работ, услуг.

Каждому виду продукции, работ, услуг присваивается персональный номер МВЗ (МВЗ№1, МВЗ№2, МВЗ№3 и т.д.).

По основным видам деятельности - производственные МВЗ, по вспомогательным и обслуживающим работам, услугам - вспомогательные МВЗ, общехозяйственные и общепроизводственные расходы соответственно планируются и учитываются на общехозяйственных и общепроизводственных МВЗ.

Вспомогательные, общехозяйственные, общепроизводственные, коммерческие расходы затем распределяются по производственным МВЗ, и формируется калькуляция конкретного вида продукции, работ, услуг

Связь выручки, затрат и прибыли.

Основой определения взаимосвязи является группировка затрат на переменные и постоянные (условно-постоянные), что имеет огромную теоретическую и практическую значимость.

Метод директ-костинг - метод управления затратами с целью максимизации прибыли.

Метод носит системный характер, поскольку позволяет установить системные взаимосвязи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от объема производства и прогнозировать поведение себестоимости с учетом этой зависимости.

Выделение суммы переменных затрат в калькуляции себестоимости единицы продукции позволяет определить влияние их величины на цену и сумму прибыли, а изменение маржинального дохода дает возможность вы-

явить более рентабельные изделия и соответственно внести изменения в ассортимент продукции, работ, услуг.

Маржинальный доход - это разница между выручкой от продаж и переменными издержками.

Система «директ-костинг» позволяет определить изменение прибыли в связи с изменением переменных затрат, цен реализации, структуры выпускаемой продукции.

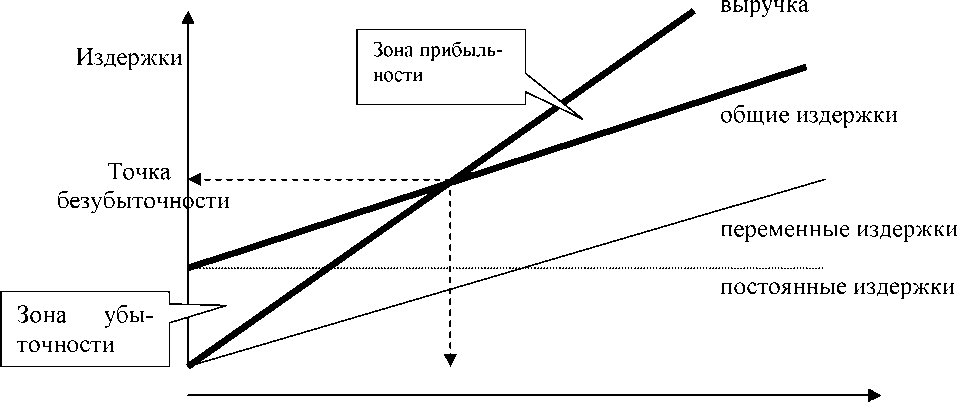

Г рафик зависимости объема продаж и структуры издержек - определение точки безубыточности графически:

|

|

Ккр Объем продукции

Критический объем |

Экономические выводы:

- предприятие может зарабатывать прибыль, если объем реализации его продукции будет превышать некоторый критический объем выручки;

- точку пересечения кривой общих издержек с кривой выручки от реализации принято называть точкой безубыточности, или точкой перегиба, или точкой перелома. Лишь при переходе этой точки наступает окупаемость всех издержек, и предприятие становится прибыльным. Это главное условие успешного функционирования любого предприятия.

Определение точки безубыточности посредством расчетов.

Вр = К х Ц -

Вр -выручка от реализации продукции,

К - количество продукции в натуральном выражении,

Ц -цена за единицу продукции.

С = К х Зпер + Зпост -С - себестоимость,

Зпер - затраты переменные на единицу продукции,

Зпост - затраты постоянные за период

П = Вр - С -П - прибыль

Расшифровываем формулу прибыли:

П= К х Ц - Кх Зпер +Зпост = К х (Ц- Зпер) - Зпост.

Определяем точку безубыточности. Экономический смысл: в этой точке прибыль равна нулю, это наступает при критическом объеме производства (Ккр.). Выводим Ккр из данной формулы Ккр.= Зпост / Ц - Зпер.

Пример: Цена изделия 10 руб.

Зпер. = 6 руб. - на одно изделие Зпост = 1000руб за период.

Ккр = 1000 / 10-6 = 250 шт.

Проверка.

Вр = 250 х10 = 2500 С = 6 х 250 + 1000 = 1500 + 1000 = 2500 П = 2500 - 2500 = 0

(Ц - Зпер) К (выручка -переменные затраты), т.е. это маржинальный доход.

Маржинальный доход - это финансовый показатель, представляющий собой разницу между выручкой от реализации и величиной переменных затрат, связанных с суммой продаж, это доход, покрывающий постоянные затраты.

Ц - Зпер, это маржа, т.е. маржинальный доход с единицы продукции. В нашем примере: (10-6) х 250 = 1000 маржинальный доход равен сумме постоянных расходов, т.к. использован критический объем.

Пороговая выручка - это выручка предприятия, соответствующая точке безубыточности, т.е. такому производству (реализации), при котором достигается равенство результатов работы (объема продаж) и расходов (себестоимости продаж).

Запас финансовой прочности показывает, насколько фактическая (плановая) выручка превышает пороговую, определяется как разность между этими величинами, деленная на плановый (фактический объем продаж), выраженный в %.

Изменяя соотношение между постоянными и переменными затратами в пределах имеющихся возможностей, предприятие обеспечивает оптимизацию величины прибыли от реализации продукции.

В качестве инструмента оптимизации выступает операционный (производственный) рычаг (ОР):

ОР (Вр - ПерЗ) / П

ПерЗ - переменные затраты на объем.

Операционный рычаг - это соотношение маржинального дохода и прибыли. Чем меньше это соотношение, тем лучше (т.е. величина постоянных издержек не должна быть большой).

Действие операционного рычага проявляется в том, что любое изменение выручки приводит к более сильному изменению прибыли. Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении объема на 1 процент. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результаты финансово-экономической деятельности предприятия при изменении объема.

Например, К - 300 шт, Вр - 3000, Зпер - 1800, Зпост - 1000.

Маржинальный доход: 3000 - 1800 = 1200, П = 3000 - 1800 - 1000 = 200.

ОР = 1200/200= 6, т.е. при изменении объема на 1 % прибыль изменится на 6%.

Сила воздействия операционного рычага показывает степень предпринимательского риска, т.е. риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага, т.е. чем больше доля постоянных затрат, тем выше степень предпринимательского риска.

Чем выше доля постоянных затрат в совокупных затратах предприятия, тем выше уровень операционного рычага, что является отрицательным моментом. Важной задачей управления затратами является снижение затрат и совершенствование структуры затрат, т.е. соотношение переменных и постоянных затрат.

Изменение заданных параметров позволяет определить:

- объем продукции для получения желаемой суммы прибыли

К = (П + Зпост) / (Ц - Зпер),

- предельный уровень цен

Ц = Зпер + (П + Зпост) / К.

Указанные расчеты позволяют решить основные вопросы:

- сколько продукции производить,

- каков минимальный объем продукции может быть установлен,

- какова минимальная цена.

Управление издержками производства и реализации.

Управлять издержками необходимо для:

- получения максимальной прибыли, а следовательно, возможности расширенного воспроизводства;

- улучшения финансового состояния предприятия и снижения риска стать банкротом;

- повышения конкурентоспособности предприятия и продукции, возможности снижения цен на продукцию;

- возможности материального стимулирования работников, решения социальных проблем и т.д.

Предприятия разрабатывают концепцию снижения издержек производства и реализации (себестоимости) - это целевая программа комплексного характера, которая учитывает все факторы, влияющие на себестоимость.

Программа должна содержать:

- комплекс мероприятий по более рациональному использованию материальных ресурсов:

¦ внедрение новой техники и безотходной технологии;

¦ совершенствование нормативной базы предприятия;

¦ внедрение и использование более прогрессивных материалов;

¦ использование отходов производства;

¦ улучшение качества продукции и снижение брака;

- мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

- мероприятия, связанные с улучшением использования ОС:

¦ освобождение предприятия от излишних машин и оборудования;

¦ сдача излишнего имущества в аренду;

¦ улучшение качества обслуживания и ремонта ОС;

¦ обеспечение большей загрузки машин и оборудования;

¦ повышение уровня квалификации персонала, обслуживающего машины и оборудование и т.д.;

- мероприятия, связанные с улучшением использования рабочей силы:

¦ определение и поддержание оптимальной численности персонала;

¦ повышение уровня квалификации;

¦ обеспечение опережающего роста производительности труда по сравнению со средней заработной платой;

¦ применение прогрессивных систем и форм оплаты труда;

¦ улучшение условий труда;

¦ автоматизация всех производственных процессов;

¦ обеспечение мотивации высокопроизводительного труда и пр;

- мероприятия, связанные с совершенствованием организации производства и труда:

¦ углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства;

¦ внедрение бригадной формы организации производства и труда;

¦ внедрение научной организации труда;

¦ совершенствование организационной структуры управления предприятием и др.

Программа должна иметь четкий механизм ее реализации. |