| Главная » Учебно-методические материалы » ЭКОНОМИКА, ОРГ-ЦИЯ И УПР-НИЕ ПРЕДПРИЯТИЕМ » Экономика предприятия: учебное пособие. Сергеев И.В. |

| 21.01.2012, 13:35 | |||||

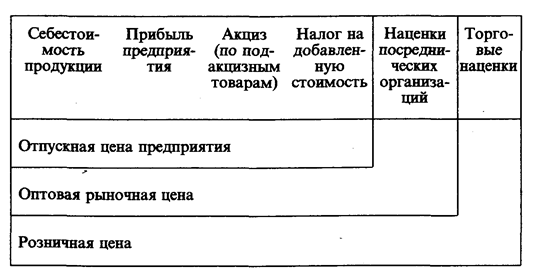

| 14.1. СУЩНОСТЬ И ФУНКЦИИ ЦЕНЫ КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ Во многих словарях цена трактуется как денежное выражение стоимости единицы товара. Можно встретить и такую формулировку: «Цена — это сумма денег, за которую покупатель готов купить товар, а производитель — продать». В условиях рыночных отношений резко возрастает роль цены для любой коммерческой организации. Это обстоятельство обусловливается многими причинами. От уровня цены зависят: • величина прибыли коммерческой организации; • конкурентоспособность организации и ее продукции; • финансовая устойчивость предприятия. Выбор правильной ценовой политики является достаточно непростым делом и требует создания маркетинговых служб. Цена как экономическая категория выполняет ряд важнейших функций. Учетная функция цены отражает общественно необходимые затраты труда на выпуск и реализацию той или иной продукции. Цена определяет, сколько затрачено труда, сырья, материалов, комплектующих изделий на изготовление товара. В конечном счете цена отражает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли. В учетной функции цена служит средством исчисления всех стоимостных показателей. К ним относятся как количественные показатели — валовой внутренний продукт (ВВП), национальный доход, объем капитальных вложений, объем товарооборота, объем продукции фирм, предприятий и отраслей, так и качественные — рентабельность, производительность труда, фондоотдача и др. Таким образом, цена используется для определения эффективности производства, служит ориентиром принятия хозяйственных решений, важнейшим инструментом внутрифирменного планирования. Распределительная функция цены состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями экономики, государственным и другими ее секторами, регионами, фондами накопления и потребления, социальными группами населения. Эта функция реализуется через включение в себестоимость многих налогов, которые затем являются источником накопления дорожных фондов, Пенсионного фонда. Фонда социального страхования. Фонда занятости населения и других, а также через включение в цену косвенных налогов (НДС и акцизов). Функция сбалансирования спроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Цена сигнализирует о диспропорциях в сферах производства и обращения и требует принятия мер по их преодолению. Она служит гибким инструментом для достижения соответствия спроса и предложения. Функция цены как средства рационального размещения производства проявляется наиболее полно в условиях рыночной экономики. С помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли. Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и спроса на нее. Это связано с тем, что цены дифференцированы в зависимости от технического уровня и качества продукции. По этим же причинам цены могут оказывать и дестимулирующее воздействие на производство. В рыночной экономике цены на товары постоянно колеблются. Направления изменения цен для конкретных видов товаров и в конкретные периоды может быть различным. Однако есть и общие тенденции, характерные как для отдельных групп потребительских товаров, так и для всей их номенклатуры в целом. Таким образом, цены играют исключительно важную роль в развитии экономики страны в целом и для каждого отдельно взятого субъекта хозяйствования. Отсюда вытекает значимость политики в области ценообразования. 14.2. СИСТЕМА ЦЕН И ИХ КЛАССИФИКАЦИЯ Система цен характеризует собой взаимосвязь и взаимоотношение различных видов цен. Она состоит из различных элементов, среди которых можно выделить как отдельные цены, так и определенные их группы. Взаимосвязь цен обусловлена зависимостью отдельных предприятий, производств и отраслей, единым процессом формирования затрат на производство и другими факторами. Поэтому повышение или понижение одной цены может вызвать изменения в уровне других цен. Особую роль при этом играют такие отрасли, как энергетика, транспорт, связь и др. Повышение цен в этих отраслях приводит к их росту во всех других, поскольку продукция этих отраслей применима повсеместно. В свою очередь, рост цен в остальных отраслях возвращается в форме более дорогого оборудования, транспортных средств и т.д. Цены, действующие в рыночной экономике страны, классифицируют по следующим основным признакам. По характеру обслуживаемого оборота выделяют: • оптовые цены на продукцию промышленности, по которым предприятия реализуют произведенную продукцию другим предприятиям и сбытовым организациям; • закупочные цены, по которым производители сельскохозяйственной продукции реализуют ее фирмам, промышленным предприятиям для дальнейшей переработки; • цены на строительную продукцию, включающие сметную стоимость, усредненную сметную стоимость, договорные цены. По мере развития рыночных отношений сфера действия договорных цен расширяется; • розничные цены, по которым торговые организации реализуют продукцию населению, предприятиям, организациям; • тарифы грузового и пассажирского транспорта; • тарифы на платные услуги населению; • цены, обслуживающие внешнеторговый оборот. Любая цена включает ряд взаимосвязанных элементов. Соотношение отдельных элементов цены, выраженное в процентах, представляет собой структуру цены, которая позволяет судить о значимости элементов цены и их уровне. Состав розничной цены приведен ниже (см. с. 272).

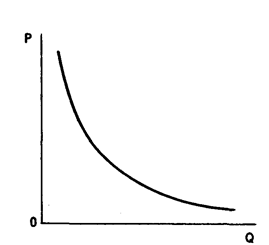

Основу цены продукции составляет ее себестоимость. Она характеризует текущие издержки предприятия по производству и реализации продукции. Любое предприятие стремится к тому, чтобы полностью возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли. Прибыль предприятия должна обеспечивать не только финансирование текущих расходов (например, материальная помощь работникам, надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, дивиденды по акциям и т.д.), но и развитие предприятия. Важное место в структуре цены занимают налоги. Акцизы и налог на добавленную стоимость являются косвенными налогами, которые оплачиваются конечными потребителями. Перечень подакцизных товаров устанавливается правительством. Он включает алкогольную продукцию, табачные изделия, легковые автомобили, минеральное сырье и прочие изделия. Налог на добавленную стоимость имеет очень широкую базу обложения. Основная его ставка — 20%. Вместе с тем по отдельным группам товаров установлены льготы по этому налогу (продовольственные товары, товары детского ассортимента и ряд других). Наценки посреднических и торговых организаций обеспечивают им возмещение затрат, связанных с продвижением продукции от производителей к потребителям, и получение определенной суммы прибыли. В зависимости от сферы регулирования различают: • свободные цены, которые устанавливаются производителями продукции и услуг на основе спроса и предложения. При этом покупатель и продавец ни до, ни после совершения сделки купли-продажи не связаны никакими обязательствами; • договорно-контрактные цены, которые устанавливаются по соглашению сторон. При этом продавец и покупатель, заключая договор-контракт, принимают на себя определенные обязательства; • цены в условиях частичной или полной монополизации рынка, которые вынуждают одну или обе стороны принимать какие-то принудительные условия; • регулируемые цены — цены, устанавливаемые под контролем государства или отдельных субъектов Федерации. Различают прямые и косвенные методы регулирования. Прямое регулирование осуществляется путем установления фиксированных цен, предельных цен, надбавок, предельных коэффициентов изменения цен, предельного уровня рентабельности. Косвенное регулирование предполагает воздействие на цены через изменение налогов и процентных ставок. В Российской Федерации государственное регулирование ценообразования осуществляется на основании Указа Президента РФ от 28 февраля 1995 г. № 221 «О мерах по упорядочению государственного регулирования цен (тарифов)». Этим Указом определены перечни продукции и услуг, по которым осуществляется государственное регулирование цен. В зависимости от территории действия различают: • единые или поясные цены; • региональные (зональные) цены. Единые цены устанавливаются и регулируются федеральными органами исполнительной власти. Региональные цены устанавливаются органами исполнительной власти регионов и учитывают природно-климатические, географические, социально-экономические условия и особенности отдельных территорий. В соответствии с Указом Президента РФ «О мерах по упорядочению государственного регулирования цен (тарифов)» определены перечни продукции производственно-технического назначения, товаров народного потребления и услуг, по которым федеральным органам исполнительной власти, а также органам исполнительной власти субъектов РФ предоставляется право вводить государственное регулирование цен, тарифов и надбавок. Единые (поясные) регулируемые цены устанавливаются на следующие виды продукции и услуг: газ природный (кроме реализуемого населению и жилищно-строительным кооперативам); продукция ядерно-топливного цикла; электроэнергия и теплоэнергия, тарифы на которые регулируются Федеральной энергетической комиссией; продукция оборонного производства; драгоценные металлы и сплавы; перевозки грузов, погрузочно-разгрузочные работы на железнодорожном транспорте; перевозки пассажиров, багажа, грузоперевозок и почты на железнодорожном транспорте (кроме перевозок в пригородном сообщении) и др. В компетенцию органов исполнительной власти субъектов РФ входит регулирование цен на следующие виды продукции и услуг: газ природный, реализуемый населению и жилищным кооперативам; электроэнергия и теплоэнергия, тарифы на которые регулируются региональными энергетическими комиссиями; топливо твердое, топливо печное бытовое и керосин, реализуемые населению; оплата населением жилья и коммунальных услуг и др. В зависимости от метода включения транспортных расходов в цену товара выделяют: • цену «франко-склад поставщика»; • цену «франко-станция отправления»; • цену «франко-склад потребителя» и др. Система франкирования показывает, до какого пункта по пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы; они соответственно включаются в цену товара. Так, цена «франко-склад поставщика» означает, что все расходы по доставке продукции несет покупатель. В цену «франко-станция отправления» продавец включает расходы по доставке продукции на станцию отправления. Цена «франко-склад потребителя» означает, что все расходы по доставке продукции оплачивает поставщик. По времени действия цены подразделяются на: • твердые (постоянные), которые не меняются в течение всего срока действия контракта; • текущие, меняющиеся в рамках одного контракта и отражающие изменение ситуации на рынке; • сезонные, действующие в пределах определенного периода времени; • скользящие, устанавливаемые на изделия с длительным сроком изготовления. Эти цены позволяют учитывать изменения в издержках производства за период времени, необходимый для их изготовления. В классификации цен отдельно выделяются цены, используемые в статистике: • текущие; • средние; • сопоставимые; • неизменные. Статистические цены являются обобщенными, агрегированными. Они позволяют анализировать и выявлять тенденции в динамике цен, устанавливать изменения в динамике физических объемов производства и реализации товаров, а также осуществлять анализ стоимостных показателей. 14.3. ФАКТОРЫ, ВЛИЯЮЩИЕ НА УРОВЕНЬ ЦЕН Для выработки эффективной ценовой политики фирмы необходим всесторонний анализ факторов, влияющих на уровень цен. Основными из них являются: • спрос на продукцию; • государственное регулирование цен; • издержки по производству и реализации продукции; • конкуренция; • другие факторы. Значительное влияние на цену товара оказывает спрос. Чем выше цена товара, тем меньше предлагаемых по этой цене изделий могут приобрести покупатели. Зависимость между ценой товара и спросом на него описывается кривой спроса, показанной на рис. 14.1. Кривая спроса показывает обратно пропорциональную зависимость между ценой товара и спросом на него.

Рис. 14.1. Кривая спроса

Рис. 14.2. Кривая предложения

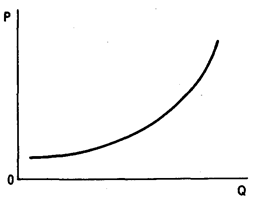

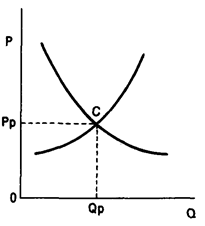

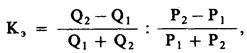

Рис. 14.3. Равновесная цена Если при росте цен кривая спроса падает, то кривая предложения, наоборот, возрастает. Это объясняется тем, что повышение цены заинтересовывает производителей в увеличении объемов продаж. Зависимость между ценой товара и его предложением показана на рис. 14.2. Цена, при которой спрос и предложение равны, называется равновесной ценой. Это именно та цена, по которой товар будет продан (рис. 14.3). В действительности соотношение спроса и предложения постоянно меняется в результате воздействия на них различных факторов. Для количественного измерения колебаний спроса и предложения под воздействием различных факторов используется понятие эластичности. Эластичность дает представление о том, в какой степени изменение цены воздействует на уровень спроса. Степень ценовой эластичности измеряется на основе коэффициента эластичности (Кэ):

где Q 1 — объем продаж по прежним ценам; Q2 — объем продаж по новым ценам; Р1 — прежняя цена изделия; Р2 — новая цена изделия. Спрос на различные товары может быть как эластичным, так и неэластичным. При эластичном спросе (незначительном изменении цены и значительном изменении спроса) значение коэффициента эластичности больше единицы. И наоборот, при неэластичном спросе, когда изменение цены не вызывает больших отклонений в спросе на данный товар, коэффициент эластичности менее единицы. К товарам неэластичного спроса относятся, например, товары повседневного спроса, относительно недорогие товары и др. Определенную роль в ценообразовании играет государство, осуществляя регулирующую функцию. В условиях несовершенного рынка возникающая равновесная цена не способствует оптимальному состоянию и стабильности в обществе. Поэтому государство путем установления регулируемых цен целенаправленно создает новые условия равновесия. Но при этом необходимо учитывать следующие моменты: во-первых, устанавливаемая государством цена не может достаточно быстро меняться под влиянием изменений спроса и предложения, поэтому может возникать дефицит или затоваривание продукции, не находящей сбыта; во-вторых, полный отказ государства от вмешательства в процесс ценообразования лишает общество возможности воздействовать на уровень цен отраслей и предприятий-монополистов, а также лишает население социальной поддержки, особенно его малообеспеченных слоев. Поэтому в условиях рынка, особенно в переходный период, необходимость государственного регулирования ценообразования усиливается. Это подтверждается данными табл. 14.1. Таблица 14.1 Темны прироста цен и тарифов на продукцию естественных монополий (август 1996 г. к декабрю 1995 г., %)*

* Цены и рынок: Справочно-информационный сборник Науч.-исслед. ин-та цен Минэкономики РФ. — ТОО «Витал», 1996. По данным таблицы, прирост цен (тарифов) на продукцию (услуги) естественных монополий значительно выше, чем в промышленности. В результате доля прибыли естественных монополий в общей прибыли по России увеличилась за первое полугодие 1996 г. с 20,1 до 39,8%, т.е. почти в два раза. Приведенные данные подтверждают необходимость совершенствования действующего порядка регулирования цен и тарифов в отраслях естественных монополий. Прежде всего это касается законодательной и нормативно-методологической базы, конкретных методов установления цен и тарифов, а также контроля за их уровнем и обоснованностью включаемых в них затрат. Основу цены изделия составляют издержки, связанные с его производством и реализацией, поэтому их размер во многом определяет уровень цены. Например, в промышленности доля себестоимости в отпускной цене предприятия (без налога на добавленную стоимость и акцизов) составляет 83,8%, на железнодорожном транспорте — 85,6%. В состав издержек входят затраты как зависящие, так и не зависящие от деятельности предприятия. Например, стоимость сырья, материалов, топлива, энергии, транспортные тарифы — факторы, внешние по отношению к предприятию. Поэтому увеличение этих затрат вызывает рост цены товара. Другая группа затрат — уровень использования сырья и материалов, степень загрузки производственных мощностей, производительность труда и другие — непосредственно зависит от уровня их организации на предприятии. Поэтому фирма в зависимости от прочности своего положения на рынке может маневрировать ценами. Если положение фирмы недостаточно устойчивое и повышение цен на продукцию нежелательно, то удорожание, например, по сырью можно компенсировать в определенной степени снижением норм расхода сырья, использованием вторичных ресурсов и т.д. Если же положение фирмы достаточно устойчивое, в этом случае увеличение издержек может быть перенесено на цену товара. На уровень цен оказывает влияние конкуренция, которая подталкивает фирмы к совершенствованию своей продукции, детальному обоснованию цены на нее. При этом фирма может ориентироваться или на рынок продавца, или на рынок покупателя. На рынке продавца доминирующее положение занимает продавец — производитель товара. В таких условиях фирме легче функционировать, поскольку ее продукция находится вне конкуренции. На рынке покупателя доминирующее положение занимает покупатель. И от того, насколько фирма сумеет учесть меняющиеся запросы покупателя и вовремя удовлетворить их, зависит ее благополучие. На уровень цен оказывает влияние и ряд других факторов, например стадия жизненного цикла изделия, организации-участники продвижения товара от производителя к потребителю и др. Учет влияния всех факторов в комплексе позволит фирме выработать правильную политику ценообразования. 14.4. ЦЕНОВАЯ ПОЛИТИКА НА ПРЕДПРИЯТИИ В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияющих на финансовое положение предприятия. Поэтому, рассчитывая цену изделия, предприниматели стремятся к тому, чтобы она была оптимальной с точки зрения соответствия интересам собственника и рынка. Уровень устанавливаемой предприятием цены на продукцию во многом определяется тем, какие цели ставит предприятие на ближайшее время и перспективу. Как показывает практика, в условиях рыночной экономики наиболее распространенными являются следующие ценовые стратегии предприятия: • сохранение стабильного положения на рынке при умеренной рентабельности; • получение сверхприбыли путем «снятия сливок» с рынка; • вытеснение конкурентов; • обеспечение выживаемости в условиях рынка и предотвращение банкротства; • внедрение на рынке новой продукции; • завоевание лидерства по показателям качества и др. Выбор политики цен основан на оценке приоритетов деятельности предприятия. Каждая ценовая стратегия обладает совокупностью как положительных, так и отрицательных характеристик. Поэтому, например, принятие одной из них ведет к отрицанию преимуществ другой. В результате реальная оценка действительности приводит к необходимости ориентации в деятельности предприятия на смешанные стратегии ценообразования. Каждая фирма должна иметь четкую, упорядоченную методику установления исходной цены на свою продукцию. Отсутствие четко определенной ценовой политики вызывает неопределенность в принятии решений в этой области различными службами предприятия, может привести к несогласованности этих решений. В результате позиции предприятия на рынке становятся более слабыми, предприятие несет потери в выручке и прибыли. Процесс ценообразования на предприятии можно представить следующими основными этапами: • постановка цели (задачи) ценообразования; • определение уровня спроса на данный вид продукции; • оценка издержек производства и степени регулирования цен на продукцию; • анализ цен и товаров конкурентов; • выбор метода ценообразования; • расчет исходной цены изделия; • учет влияния на цену изделия дополнительных факторов; • установление окончательной цены. Выбор и оценка стратегии предприятия в области ценообразования являются сложным, требующим большого внимания и коллективных усилий процессом. Делая выбор, предприятие тем самым отдает предпочтение тому или другому варианту развития. Между тем каждое из направлений развития имеет свои плюсы и минусы. Например, принятие предприятием стратегии на увеличение доли рынка в реализации продукции в основном связано со снижением цен против цен конкурентов. А это ведет к сокращению доходов, что нежелательно для предприятия. Ориентация на заказчиков с надежной платежеспособностью также заставляет предприятие поступиться уровнем цены. В отдельных случаях фирма может ставить перед собой одновременно несколько целей, например увеличение объема сбыта продукции при улучшении ее качественных параметров и обеспечение определенного уровня дохода на вложенный капитал. В любом случае ценовая политика предприятия не является твердофиксированной, незыблемой. Она постоянно меняется с изменением ситуации на рынке, поэтому нуждается в систематической оперативной корректировке. Для эффективной реализации стратегии ценообразования и обоснования цен на товары необходимо определить рынки, на которых предприятие будет работать. Это позволит сопоставить возможности различных рынков и возможности предприятия в удовлетворении рыночного спроса. При определении рынков сбыта необходимо учитывать: • сферы деятельности предприятия на внутреннем рынке страны и на внешнем рынке. Эти рынки существенно различаются по условиям деятельности и нормам правового регулирования; • территориальную географию рынков; • особенности городского и сельского рынков; • отличия рынков текущего спроса и рынка инвестиционного спроса. К рынкам текущего спроса относятся рынки, на которых реализуются товары, идущие на конечное потребление. Рынки инвестиционного спроса — рынки основных фондов и материальных оборотных средств. Эти рынки различаются как составом спроса на товары и услуги, так и различной эластичностью спроса. На этапе установления влияния на цену спроса на продукцию определяется признание этой продукции рынком. Зависимость между ценой продукции и уровнем спроса на нее выражается кривой спроса. Цена и спрос на продукцию находятся в обратной зависимости, т.е. чем выше цена, тем ниже спрос, и наоборот. Спрос, как правило, определяет максимальную цену, которую фирма может установить на свою продукцию. Минимальная цена изделия определяется по сумме валовых издержек. Поэтому на этапе их анализа фирма рассчитывает затраты при различных объемах продаж и выбирает оптимальный вариант. Ценовая стратегия предприятия зависит от того, на какой фазе жизненного цикла находится товар. Цена на фазе внедрения нового товара, как правило, высокая; на фазе роста — несколько ниже; на фазе зрелости и упадка она продолжает снижаться. Важным для предприятия является учет фактора государственного регулирования цен. Государство посредством активной ценовой политики может сделать прибыльным для производителей бизнес, не являющийся выгодным для чисто рыночного хозяйствования (долгосрочные научно-технические разработки, ВПК, транспорт, связь, городское хозяйство и т.д.). Это осуществляется как через различные виды договорных цен, так и через государственные заказы и закупки. Максимальная цена товара определяется спросом, минимальная — издержками производства. Но значительное влияние на цену товара оказывают цены и качество товаров конкурентов. С этой целью могут осуществляться сравнительные покупки, на основе анализа которых делается заключение о качестве и цене продукции конкурентов. В условиях конкуренции предприниматели при реализации своей продукции стремятся найти так называемую оптимальную цену товара. Реальная цена товара определяется на рынке на основе сопоставления спроса и предложения. Важно, чтобы оптимальная цена, рассчитанная предприятием, стремилась к уровню реальной цены. На практике в зависимости от конкретных условий и целей предприятия используются различные методы расчета предполагаемой цены на товар. Все эти методы объединяются в две группы: • методы, основанные на затратном подходе; • методы, основанные на «целевом ценообразовании». Первая группа методов отличается простотой расчетов. Основной принцип этих расчетов заключается в прибавлении к издержкам на производство товара определенной суммы прибыли, которую планирует получить фирма. Имеется несколько разновидностей расчета цен, основанных на затратном подходе. По методу «полных затрат»* в калькуляцию издержек производства включаются переменные и постоянные затраты. Размер прибыли может быть как фиксированным, так и переменным. При определении цен по этому методу предполагается, что учет условий и требований рынка не имеет большого значения. Таким образом, фирма уверена в реализации своего товара. * См.: Мир цен: Справочно-аналитический сборник. № 3. — М., 1994. Метод «полных затрат» применяется при заключении государственных контрактов, контрактов на поставку нового или уникального оборудования. Например, в Великобритании заключение контрактов с «полным возмещением затрат» применяется в тех отраслях приборостроения, машиностроения и химической промышленности, в которых цена устанавливается в ходе выполнения контракта или при поставке товара. Прибыль в этом случае определяется с учетом существующей нормы ссудного процента, а также средней по отрасли нормы прибыли за ряд предшествующих лет. Метод «усредненных затрат» заключается в том, что при установлении цены в калькуляцию включаются не полные, а средние затраты на производство единицы продукции. Усредненные затраты чаще всего определяются за период экономического цикла. Величина усредненных затрат будет тем меньше, чем больше объем выпускаемой продукции, поскольку средние постоянные затраты находятся в обратной зависимости от объема производства. При методе «стандартных издержек производства» затраты рассчитываются до начала процесса производства. Калькулирование себестоимости производится на основе установленных нормативов затрат сырья, топлива, материалов, амортизации и т.д. Весь расчет ведется применительно к стандартному, или нормальному, объему загрузки производственных мощностей (обычно 85—90%). Этот метод применяется в основном в высокомонополизированных отраслях промышленности. В частности, в США он используется в химической промышленности, сельскохозяйственном машиностроении, черной металлургии. В «целевом ценообразовании» издержки производства также являются исходным элементом расчетов. Но в отличие от затратного метода прибыль устанавливается не в процентном отношении к издержкам производства, а является индивидуальной величиной каждого конкретного товара. Данная методика основывается на анализе безубыточности производства. Это достигается путем сопоставления издержек с ожидаемыми поступлениями при различных уровнях объема продаж. Этот метод ценообразования используется в большинстве крупных корпораций США. В частности, ведущая автомобильная корпорация «Дженерал моторс» назначает на свои автомобили цены с таким расчетом, чтобы получить 15—20% прибыли на вложенный капитал. Применение метода «целевого ценообразования» тесно связано с использованием системы учета прямых затрат «директ-костинг». Иначе эту систему называют еще «системой управления себестоимостью». Система «директ-костинг» является атрибутом рыночной экономики. Сущностью системы «директ-костинг» является разделение затрат на производство на переменные и постоянные в зависимости от изменений объема производства. Наиболее важные аналитические возможности этой системы заключаются в следующем: оптимизации прибыли и ассортимента выпускаемой продукции; определении цены на новую продукцию; просчете вариантов изменения производственной мощности предприятия и др. До недавнего времени в отечественной экономике этой системе не уделялось должного внимания. Переход на рыночные условия хозяйствования привел к необходимости по-новому расставить приоритеты. В настоящее время эта система начинает широко использоваться в практике экономических расчетов. В рассматриваемом методе «целевого ценообразования» фирма должна рассчитать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки и получить целевую прибыль. Если известны постоянные затраты, цена единицы изделия, переменные затраты на единицу изделия, а также сумма расчетной (желаемой) суммы прибыли, то объем продаж определяется по следующей формуле:

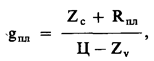

где gпл — объем продаж, обеспечивающий получение целевой прибыли; Rпл — плановая сумма прибыли; Zс — постоянные расходы на весь объем производства продукции; ZV — переменные расходы в расчете на единицу изделия; Ц — цена изделия. На развитом рынке производитель свое положение обычно определяет спросом на продукцию, ее конкурентными качествами и рядом других показателей. В условиях переходной экономики ориентация предприятия в динамике спроса затруднена. Поэтому издержки становятся основополагающим фактором определения величины цены. Предприятия включают в цены товаров и услуг затраты не только нынешнего, но и будущего периода, учитывая дальнейшее повышение цен на сырье, комплектующие изделия, рабочую силу. В результате в российской экономике устойчиво действует фактор затрат, а фактор спроса действует слабо. На динамику цен слабо влияет и конкуренция. Поэтому наиболее сильнодействующими факторами ценообразования являются структура и уровень затрат, образующих нижний предел цены, индексируемый с учетом инфляционных ожиданий. Для преодоления затратного характера ценообразования необходимо способствовать максимальному насыщению рынка товарами и капиталами, стимулировать накопления и инвестиции в промышленность. На основе одного из вышерассмотренных методов предприятие определяет исходную цену на свою продукцию. Окончательная цена изделия может корректироваться с учетом, например, каких-либо его уникальных, редких свойств, а также уровня обслуживания, особых гарантий покупателям и т.д. Уровень цены изделия оказывает непосредственное влияние на финансовые результаты деятельности предприятия. Чем выше цена (при прочих равных условиях), тем больше сумма прибыли. Изменение прибыли от реализации продукции под влиянием изменения отпускных цен определяется следующим образом:

где åЦ1 g1 — реализация в отчетном году в ценах отчетного года (Ц — цена изделия; g — количество изделий); å Цo g1 — реализация в отчетном году в ценах базисного года. Выводы В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияющих на финансовое положение предприятия. Это объясняется тем, что от уровня цены зависят величина прибыли коммерческой организации, конкурентоспособность предприятия и его продукции. Цена является важнейшим инструментом внутрифирменного планирования и служит ориентиром принятия хозяйственных решений. В условиях рынка сохраняется необходимость государственного регулирования ценообразования. Это объясняется необходимостью контроля за ценами отраслей и предприятий-монополистов, стремлением государства обеспечить социальную защиту населения. Цена на продукцию зависит от многих факторов: спроса на продукцию, государственного регулирования цен, издержек, конкуренции и др. Учет влияния всех факторов в комплексе позволит предприятиям выработать гибкую и эффективную политику ценообразования. В первые годы перехода на рыночные отношения наиболее сильнодействующим фактором ценообразования в российской экономике был, и во многом остается сейчас, фактор затрат. Предприниматели стремились любое увеличение затрат переложить на покупателя. Но сейчас, по мере насыщения рынка и в условиях конкуренции, предприятиям все чаще, чтобы реализовать продукцию и обеспечить устойчивое финансовое положение, приходится изыскивать резервы по снижению издержек. Контрольные вопросы 1. Что понимается под ценой продукции? 2. Какие факторы влияют на уровень цен? 3. Чем вызвана необходимость государственного регулирования ценообразования в рыночных условиях? 4. Каковы основные функции цены? 5. Какие вы знаете виды цен? 6. Каковы сущность и значение ценовой политики предприятия? 7. Каковы основные виды ценовых стратегий предприятия? 8. Какова структура цены предприятия, промышленности, розничной цены? 9. Какую роль в ценообразовании играет фактор издержек? 10. В чем отличие свободных и договорно-контрактных цен? 11. Каков порядок включения транспортных расходов в цену продукции? 12. Что понимается под эластичным и неэластичным спросом? | |||||