| Главная » Учебно-методические материалы » ЭКОНОМИКА, ОРГ-ЦИЯ И УПР-НИЕ ПРЕДПРИЯТИЕМ » Экономика предприятия: учебное пособие. Сергеев И.В. |

| 21.01.2012, 13:40 | |

| 15.1. СУЩНОСТЬ И КРИТЕРИИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Оценка финансового состояния предприятия является в определенной мере новым явлением в отечественной экономической теории и практике. Эта необходимость обусловлена в первую очередь переходом нашей экономики на рыночные отношения. Уже наработан определенный опыт как в теории, так и на практике.* * См.: Астахов В. П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. — М.: Ось-89, 1995; Шеремет А. Д., Сайфулин Р.С. Методика финансового анализа. — М.: ИНФРО-М. 1995. и др.

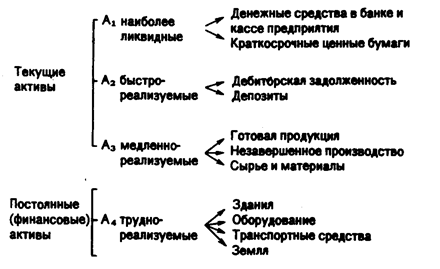

Цель любой коммерческой организации — получение максимальной прибыли, но это «узкое» толкование цели. На наш взгляд, в более широком понимании под основной целью деятельности коммерческой организации следует понимать обеспечение ее устойчивого финансового состояния, а получение максимальной прибыли является основой для достижения этой цели. В современных условиях правильное определение реального финансового состояния предприятия имеет огромное значение не только для самих субъектов хозяйствования, но и для многочисленных акционеров, особенно будущих потенциальных инвесторов. Финансовое состояние предприятия может быть хорошим, средним и плохим. Четких критериев для такой градации финансового состояния предприятия пока нет. Финансовое состояние предприятия — очень емкое понятие, и вряд ли можно его охарактеризовать одним каким-то критерием. Поэтому для характеристики финансового состояния предприятия применяются такие критерии, как финансовая устойчивость, платежеспособность, ликвидность баланса, кредитоспособность, рентабельность (прибыльность) и др. Финансовая устойчивость предприятия — такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.* * Родионова В. М., Федотова М. А. Финансовая устойчивость предприятия в условиях инфляции. — М.: Перспектива, 1995. Под общей устойчивостью предприятия можно понимать и такое его состояние, когда предприятие стабильно, на протяжении достаточно длительного периода времени выпускает и реализует конкурентоспособную продукцию, получает чистую прибыль, достаточную для производственного и социального развития предприятия, является ликвидным и кредитоспособным. Из этих определений можно сделать вывод, что финансовая устойчивость является комплексным и наиболее важным критерием, характеризующим финансовое состояние предприятия. Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом — периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами. Поскольку одни виды активов обращаются в деньги быстрее, другие — медленнее, необходимо группировать активы предприятия по степени их ликвидности, т.е. по возможности обращения в денежные средства. К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги. Следом за ними идут быстрореализуемые активы — депозиты и дебиторская задолженность. Более длительного времени требует реализация готовой продукции, запасов сырья, материалов и полуфабрикатов, которые относятся к медленно реализуемым активам. Наконец, группу труднореализуемых активов образуют земля, здания, оборудование, продажа которых требует значительного времени, а поэтому осуществляется крайне редко. Сгруппированные по степени ликвидности активы представлены на рис. 15.1.

Рис. 15.1. Классификация активов предприятия Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения. Пассивы баланса по степени срочности их погашения можно подразделить следующим образом: П1 — наиболее срочные обязательства (кредиторская задолженность); П2 — краткосрочные пассивы (краткосрочные кредиты и займы); П3 — долгосрочные кредиты и займы, арендные обязательства и др.; П4 — постоянные пассивы (собственные средства, за исключением арендных обязательств и задолженности перед учредителями). Классификация активов и пассивов баланса, которая разработана А. Д. Шереметом и другими, их сопоставление позволяют дать оценку ликвидности баланса. Ликвидность баланса — это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Баланс считается абсолютно ликвидным, если: А1 ³ П1, то наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их; А2 ³ П2, то быстрореализуемые активы равны краткосрочным пассивам или перекрывают их; А3 ³ П3, то медленнореализуемые активы равны долгосрочным пассивам или перекрывают их; А4 £ П4, то постоянные пассивы равны труднореализуемым активам или перекрывают их. Одновременное соблюдение первых трех правил обязательно влечет за собой достижение и четвертого, ибо если совокупность первых трех групп активов больше (или равна) суммы первых трех групп пассивов баланса (т.е. [А1 + А2 + А3] ³ [П1 + П2 + П3]), то четвертая группа пассивов обязательно перекроет (или будет равна) четвертую группу активов (т.е. А4 £ П4). Последнее положение имеет глубокий экономический смысл: когда постоянные пассивы перекрывают труднореализуемые активы, соблюдается важное условие платежеспособности — наличие у предприятия собственных оборотных средств, обеспечивающих бесперебойный воспроизводственный процесс; равенство же постоянных пассивов и труднореализуемых активов отражает нижнюю границу платежеспособности за счет собственных средств предприятия. Важными критериями, характеризующими финансовое состояние предприятия, как было уже сказано, являются его рентабельность и кредитоспособность. Под кредитоспособностью предприятия понимаются его возможности в получении кредита и способности его своевременного погашения за счет собственных средств и других финансовых ресурсов. Для достижения и поддержания финансовой устойчивости предприятия важна не только абсолютная величина прибыли, но и ее уровень относительно вложенного капитала или затрат предприятия, т.е. рентабельность (прибыльность). Финансовое состояние предприятия зависит от многих факторов, которые можно классифицировать как зависящие (внутренние) и не зависящие (внешние) от деятельности самого предприятия. К внутренним факторам можно в первую очередь отнести способность руководителей предприятия и его менеджеров эффективно управлять предприятием с целью достижения рационального использования всех ресурсов, выпуска конкурентоспособной продукции и на этой основе устойчивого финансового состояния предприятия. Внешние факторы зависят в основном от проводимой экономической политики государства: финансово-кредитной, налоговой, амортизационной, протекционистской и внешнеэкономической, которая в конечном итоге создает благоприятные или плохие экономические условия хозяйствования. Высшей формой устойчивости предприятия является его способность развиваться в условиях изменяющейся внутренней и внешней среды. 15.2. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ. МЕТОДИКА ИХ РАСЧЕТА Финансовое состояние характеризуют многие показатели, которые можно, исходя из их назначения, объединить в следующие группы. I. Показатели платежеспособности: • коэффициент абсолютной ликвидности; • промежуточный коэффициент покрытия; • общий коэффициент покрытия. II. Показатели финансовой устойчивости: • коэффициент собственности (независимости); • доля заемных средств; • соотношение заемных и собственных средств. III. Показатели деловой активности: • общий коэффициент оборачиваемости; • скорость оборота; • оборачиваемость собственных средств. IV. Показатели рентабельности: • имущество предприятия; • собственные средства; • производственные фонды; • долгосрочные и краткосрочные финансовые вложения; • собственные и долгосрочные заемные средства; • норма балансовой прибыли; • чистая норма прибыли. Исходными данными для расчета показателей всех этих групп в основном являются данные бухгалтерского баланса предприятия и формы № 2. Анализ финансового состояния предприятия необходим не только для того, чтобы знать, в каком положении находится предприятие на тот или иной отрезок времени, но и для эффективного управления с целью обеспечения финансовой устойчивости предприятия. Остановимся более подробно на сущности и методике расчета вышеупомянутых показателей. Методика расчета показателей платежеспособности. В целом показатели платежеспособности характеризуют возможность предприятия в конкретный момент времени рассчитаться с кредиторами по краткосрочным платежам собственными средствами.

Предприятие считается платежеспособным, если эти показатели не выходят за рамки следующих предельных значений: • коэффициент абсолютной ликвидности — 0,2 — 0,25; • промежуточный коэффициент покрытия — 0,7 — 0,8; • общий коэффициент покрытия — 2,0 — 2,5. Показатели финансовой устойчивости характеризуют степень защищенности привлеченного капитала. Эти показатели, как и предыдущие, рассчитываются на основе данных бухгалтерского баланса предприятия.

В странах с развитой рыночной экономикой установлены следующие их предельные значения: коэффициент собственности (независимости) не ниже 0,7; коэффициент заемных средств не выше 0,3; соотношение заемных и собственных средств не выше 1. Показатели деловой активности рассчитываются следующим образом:

Существует и ряд других показателей, характеризующих деловую активность предприятия. Показатели деловой активности необходимо наглядно представлять в коэффициентах. В странах с развитой рыночной экономикой по наиболее важным показателям деловой активности устанавливаются нормативы по экономике в целом и по отраслям. Как правило, такие нормативы отражают средние фактические значения этих коэффициентов. Так, в большинстве цивилизованных рыночных стран нормативом оборачиваемости запасов являются 3 оборота, т.е. примерно 122 дня, нормативом оборачиваемости дебиторской задолженности — 4,9, или примерно 73 дня. Следует заметить, что среднюю стоимость активов и пассивов за период, например год, рассчитывают как среднюю хронологическую по месячным данным; если нет такой возможности — то по квартальным данным; если в распоряжении финансового аналитика имеется лишь годовой баланс, то применяется упрощенный прием: средняя из сумм данных на начало и конец периода (года). Показатели оценки рентабельности предприятия определяются следующим образом:

В зарубежной практике этот показатель называется маржой прибыли (коммерческой маржой). Экономический смысл его — отражение удельного веса чистой прибыли в каждом рубле оборота. Выводы В современных условиях правильное определение реального финансового состояния предприятия имеет большое значение не только для самого предприятия, его акционеров, но и для возможных инвесторов. Систематический контроль финансового состояния предприятия позволяет оперативно выявлять негативные стороны в работе предприятия и своевременно принимать действенные меры по выходу из сложившейся ситуации. Поэтому анализу финансового состояния на предприятии должно уделяться самое пристальное внимание. Контрольные вопросы 1. Что понимается под финансовой устойчивостью предприятия? 2. Что следует понимать под платежеспособностью предприятия? 3. Какова классификация активов предприятия по степени их ликвидности? 4. Что понимается под кредитоспособностью предприятия? 5. Каковы показатели, характеризующие финансовое состояние предприятия, и методика их расчета? | |