| 1. Активные операции коммерческих банков.

2. Виды банковских кредитов.

3. Кредитный процесс и его стадии.

4. Формы обеспечения возвратности кредита.

5. Понятие кредитного портфеля и оценка его качества.

1. Активные операции коммерческих банков Активные операции - это операции по размещению собственных, привлеченных и заемных средств с целью получения прибыли и поддержания ликвидности банка.

Диверсификация активных операций коммерческого банка:

Кредитные операции - это операции, в результате которых формируется кредитный портфель коммерческого банка.

Валютные операции - купля/продажа иностранной валюты, осуществление международных расчетов.

Инвестиционные операции - покупка ценных бумаг всех видов (акций, облигаций, сертификатов, векселей) за счет собственных средств банка с целью получения прибыли и обеспечения ликвидности банковской деятельности.

Вексельные операции включают учетные (дисконтные), переучетные операции, а также операции по акцепту, инкассированию, авалированию, домицилированию векселей и прочие.

Учетная операция заключается в том, что банк приобретает вексель с дисконтом у держателя до наступления срока платежа по векселю.

Авалирование векселей - это предоставление банком гарантии своему клиенту. Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Авалирование векселей повышает их надежность и способствует развитию вексельного обращения.

Инкассирование векселей - это выполнение банками поручений векселедержателей по получению платежей по векселям в срок. Инкассируя вексель, банк берет на себя ответственность по предъявлению векселя в срок плательщику и по получению причитающегося по нему платежа. Банк обязан своевременно переслать вексель в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения. Банк проводит данные операции за комиссионное вознаграждение в виде процентов с полученных сумм платежей. Кроме того, банк взимает с клиента все расходы, связанные с пересылкой документов, а также расходы, связанные с опротестованием векселя в случае несогласия плательщика платить по векселю или в случае его неплатежеспособности.

Домицилирование векселей - это выполнение банками поручений клиентов-плательщиков по своевременному совершению платежей по векселям. Для банков эта операция является прибыльной, так как за домициляцию векселей банки получают комиссионное вознаграждение и при этом, выступая в качестве домицилянтов, банки не несут никакой ответственности, если платежи не состоятся. Клиенты-плательщики самостоятельно обязаны к сроку платежей по векселям либо обеспечить поступление необходимых денежных средств на свои счета в банках, либо забронировать необходимую сумму на отдельном счете. В противном случае банки отказывают в платежах и векселя протестуются в обычном порядке против векселедателя.

Расчетно-кассовые операции: ведение счетов клиентов, осуществление расчетов и платежей, выдача/внесение наличных денег, хранение, перевозка наличных денег.

Финансовые услуги коммерческого банка: лизинг, факторинг, траст, форфейтинг.

Гарантийные операции - операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий.

Прочие.

2. Виды банковских кредитов

Кредитные операции (ссудные) играют основную роль в деятельности банков. Они являются наиболее рискованными и вследствие этого наиболее доходными.

Коммерческие банки предоставляют своим клиентам разнообразные ссуды, которые можно классифицировать по различным признакам:

• по типам заемщиков - ссуды предприятиям, правительству и местным органам власти, населению, банкам;

• по срокам пользования - краткосрочные (до 1 года), среднесрочные ( от 1 года до 3 лет), долгосрочные (свыше 3 лет);

• в зависимости от сферы функционирования - ссуды в сферу производства и в сферу обращения;

• по отраслевой принадлежности заемщиков - ссуды в промышленность, торговлю, сельское хозяйство, транспорт;

• по характеру обеспечения - залоговые, гарантированные, застрахованные и необеспеченные (бланковые);

• по методам погашения - погашенные единовременно и частями.

Особой разновидностью банковского кредита является межбанковский кредит.

Межбанковский кредит - это кредит, который предоставляется одним коммерческим банком другому на определенный срок. Межбанковский кредит носит краткосрочный характер.

Онкольный кредит - краткосрочный кредит, погашаемый по первому требованию.

Ипотечный кредит - ссуда под залог недвижимого имущества. Овердрафт - форма краткосрочного кредита, осуществляемого списанием средств по счету клиента сверх остатка на нем. Предоставляется банками наиболее надежным клиентам по договорам, где указывается максимальная сумма овердрафта, условия предоставления кредита, порядок погашения. При овердрафте в погашение задолженности направляются все суммы, зачисляемые на текущий счет клиента. Проценты взимаются по существующим ставкам.

Контокоррентный счет - единый счет клиента в банке, на котором учитываются все операции банка с клиентом. Представляет собой сочетание текущего счета со ссудным. Дебетовое сальдо по этому счету означает выдачу кредита клиенту, кредитовое сальдо - наличие у него собственных средств на счете. Данный вид кредита связан с удовлетворением текущей потребности в заемных средствах и характеризуется как краткосрочный.

Кредитная линия - юридически оформленное обязательство банка перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита. Кредитная линия имеет преимущество перед разовым соглашением: - это более определенная перспектива коммерческой деятельности, экономия накладных расходов и времени, связанных с ведением переговоров и заключением каждого отдельного кредитного соглашения. Банк открывает кредитную линию клиенту сроком до одного года.

Синдицированный кредит - это кредитование одного заемщика группой банков обычно на значительные суммы.

3. Кредитный процесс и его стадии Кредитный процесс - это совокупность приемов и способов реализации кредитных отношений, в определенной последовательности и принятые данным банком.

Процесс кредитования является сложной процедурой. Этапы кредитного процесса:

1) предварительный анализ рынка и разработка стратегии кредитных операций;

2) рассмотрение заявки на получение кредита и интервью с будущим заемщиком;

3) оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды;

4) подготовка кредитного договора (структурирование ссуды) и его заключение;

5) контроль за выполнением условий договора и погашением кредита.

Каждый банк должен иметь четкую и детально проработанную программу развития кредитных операций. Желательно сформулировать цели, принципы и условия выдачи кредитов разным категориям заемщиков в специальном документе — меморандуме о кредитной полити -ке, где указаны преимущественные сферы ссудной деятельности банка на предстоящий период и определены такие важные моменты кредитной работы банка, как распределение полномочий при принятии решений о выдаче ссуды, предельные размеры ссуды одному заемщику, требования к обеспечению и погашению кредита, порядок выдачи ссуд сотрудникам и учредителям банка, комплекс мер по контролю за качеством кредитного портфеля и т.д.

Подготовка такого документа позволяет руководству банка выявить сильные и слабые стороны его деятельности, его позиции в отношении конкурентов, определить общую линию поведения и обеспечить единообразный подход к клиентам работников разных иерархических уровней.

Кредитная заявка. По данным американских аналитиков, 35 — 40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика на предварительной стадии переговоров.

Клиент, обращающийся в банк за получением кредита, должен представить заявку, где содержатся исходные сведения о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение.

К заявке должны быть приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины обращения в банк. Эти документы — необходимая составная часть заявки. Их тщательный анализ проводится на последующих этапах, после того, как представитель банка проведет предварительное интервью с заявителем и сделает вывод о перспективности сделки.

Кредитоспособность - способность заемщика своевременно и в полном объеме погасить задолженность по ссуде и процентам.

Кредитный договор - основной инструмент кредитной сделки. В кредитном договоре указывается срок, проценты за кредит, обеспечение кредита, целевое использование заемных средств, график погашения ссуды и процентов, условия расторжения договора и др.

|

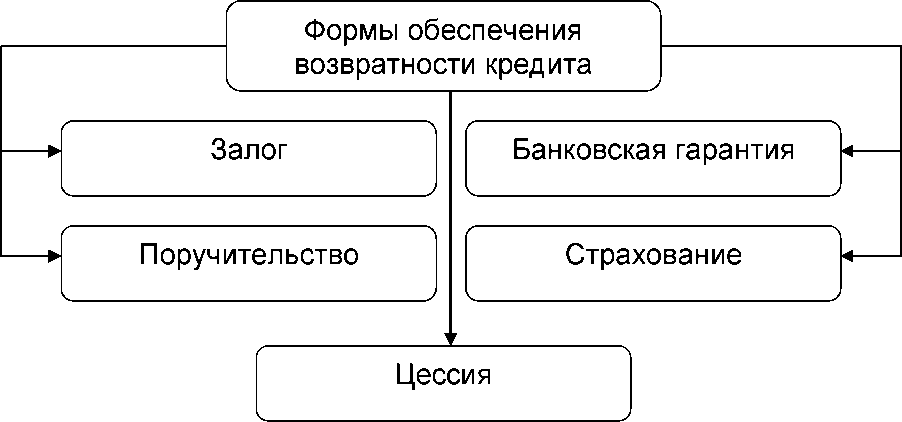

4. Формы обеспечения возвратности кредита |

|

Цессия - переуступка в пользу банка требований и счетов заемщика третьему лицу. Обязательное условие - это согласование перевода долга с дебитором и кредитором.

5. Понятие кредитного портфеля и оценка его качества

Кредитный портфель - совокупность предоставленных ссуд данным банком.

Качество кредитного портфеля зависит от достоверности анализа кредитоспособности заемщика.

При определении качества кредитного портфеля учитывается:

1. Структура кредитного портфеля:

- стандартные ссуды

- нестандартные ссуды

- сомнительные ссуды

- безнадежные ссуды

2. Степень обеспеченности возвратности ссуд

3. Источники погашения (первичные или вторичные).

В последствии, дается общая оценка качества кредитного портфеля и разрабатываются мероприятия по его улучшению. |