| 1. Понятие и сущность денежного обращения.

2. Виды и типы денег, функционирующих в денежном обращении.

3. Понятие денежного оборота, его сущность, структура и классификация.

4. Прогнозирование денежного оборота.

5. Формы безналичных расчетов.

6. Закон денежного обращения. Денежная масса и скорость обращения денег.

7. Механизм эмиссии денег.

8. Методы регулирования денежной массы.

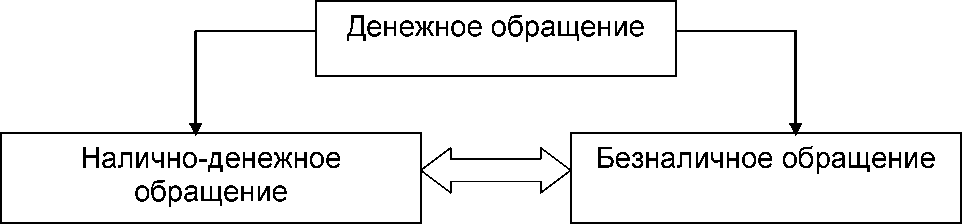

1. Понятие и сущность денежного обращения Денежное обращение - это непрерывное движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчёты в хозяйстве.

С углублением общественного разделения труда и формированием мировых рынков денежное обращение приобретает особое значение и дальнейшее развитие. Оно обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен совокупного общественного продукта, включая доходы населения.

Налично-денежное обращение - это движение наличных денег. Средством обращения и платежа выступают реальные денежные знаки, передаваемые одним субъектом другому за товары, работы и услуги. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

Безналичное обращение - это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета.

Между налично-денежным обращением и безналичным существует тесная взаимосвязь: деньги постоянно переходят из одной сферы в другую.

2. Виды и типы денег, функционирующих в денежном обращении

Деньги представляют собой развивающуюся категорию и со времени своего возникновения претерпели значительные изменения, что проявляется в периоды перехода от одних видов денег к другим, а также в изменении условий их функционирования и в повышении их роли.

Предшественниками денег были отдельные виды товаров, применявшиеся при обмене в качестве эквивалентов. Такими эквивалентами служили скот, меха, табак. Развитие обмена, его интенсивность обусловили выделение денег в качестве всеобщего эквивалента, материальной основой которых явились драгоценные металлы, прежде всего золото.

Преимущества золотых денег по сравнению с другими эквивалентами состояли в однородности денежного материала, его делимости, сохранности от порчи. Особенность таких денег состоит в том, что они обладают собственной стоимостью и не подвержены обесценению. Это значит, что при наличии полноценных золотых денег в обороте, в количестве, превышающем действительную потребность, они уходят из оборота в сокровище. Напротив, при увеличении потребности оборота в наличных деньгах золотые монеты беспрепятственно возвращаются в оборот из сокровища. Однако золотым деньгам присущи недостатки:

¦ дороговизна использования золотых денег, которые стоят намного больше, чем денежные знаки, изготовляемые из бумаги;

¦ невозможность обеспечить потребность оборота золотыми деньгами, поскольку потребности в деньгах растут быстрее, чем увеличивается добыча золота.

Полноценные деньги - денежные инструменты, номинальная и реальная стоимость которых совпадает.

Неполноценные деньги - денежные знаки, реальная стоимость которых меньше номинальной.

Бумажные деньги возникли из металлического обращения и появились в обороте как заместители ранее находившихся в обращении серебряных или золотых монет. Объективная возможность обращения заместителей действительных денег возникла из особенностей функции денег как средства обращения, где деньги являются посредником в обмене товаров.

Бумажные деньги (ассигнации, казначейские билеты) - это денежные знаки, выпускаемые для покрытия бюджетного дефицита, обычно не разменные на металл, но наделённые государством принудительным курсом.

Эмитентами бумажных денег являются государственное казначейство. Экономическая природа бумажных денег исключает возможность устойчивого бумажно-денежного обращения:

1. Выпуск бумажных денег не регулируется потребностью товарооборота в деньгах.

2. Отсутствует механизм автоматического изъятия излишка бумажных денег из обращения.

Поскольку бумажные деньги обычно выпускаются для финансирования государства, покрытия бюджетного дефицита, размеры их эмиссии зависят от потребностей государства в финансовых ресурсах, а не от потребностей товарного и платёжного оборота в деньгах. Потребности оборота в деньгах могут остаться неизменными или даже уменьшиться, но потребности государства в денежных средствах могут возрасти, например, вследствие увеличения военных расходов.

Особенностями бумажных денег являются их неустойчивость и обесценение, которые могут быть вызваны следующими причинами:

¦ избыточный выпуск в обращение;

¦ упадок доверия к правительству, которое выпустило деньги;

¦ неблагоприятный платёжный баланс.

Наиболее типичным является инфляционное обесценение бумажных денег, обусловленное их чрезмерной эмиссией.

Кроме того, бумажные деньги по своей природе не могут самостоятельно выполнять такие денежные функции как: мера стоимости, деньги как средства накопления, мировые деньги.

Расширение коммерческого и банковского кредита в хозяйстве привело к появлению кредитных денег.

Кредитные деньги изготовляются из бумаги, но выпуск их в обращение производят обычно банки при выполнении кредитных операций, осуществляемых в связи с различными хозяйственными процессами (образование запасов товарно-материальных ценностей на срок их использования и др.). Кредитные деньги, предоставленные банком заёмщику, после истечения срока пользователем ссудой подлежат возврату в банк для погашения ссудной задолженности.

Особенностью кредитных денег является то, что их выпуск в обращение увязывается с действительными потребностями оборота, т.е. с реальными процессами производства и реализации продукции. Ссуда выдаётся под определённые гарантии и обеспечение, которым служат определённые виды запасов, а погашение происходит при снижении остатков ценностей. Благодаря этому достигается увязка объёма платёжных средств, предоставляемых заёмщикам, с действительной потребностью оборота в деньгах.

Наиболее существенное различие между кредитными деньгами (банкноты) и бумажными денежными знаками состоит в особенностях их выпуска в обращение. Банкноты выпускаются в обращение в связи с кредитными операциями. В России в обороте используются банкноты Центрального Банка РФ.

Кредитные деньги прошли следующую эволюцию: вексель, банкнота, чек, электронные деньги, пластиковые карточки.

Вексель - это документ, составленный по установленной законом форме и содержащий абстрактное безусловное денежное обязательство должника перед кредитором.

Выделяют следующие особенности векселя:

• абстрактность - на векселе не указан конкретный вид сделки;

•бесспорность - обязательная оплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте;

• обращаемость - передача векселя как платёжного средства другим лицам с передаточной надписью на обороте, что создаёт возможность взаимного зачёта вексельных обязательств.

Векселедатель - лицо, составляющее и выдающее вексель (должник).

Векселедержатель - владелец векселя, имеющий право на получение указанной в нем денежной суммы (кредитор).

Индоссамент - передаточная надпись на векселе.

Простой вексель (соло) - документ, который содержит письменное обязательство векселедателя об уплате обозначенной на векселе суммы в указанный срок.

Переводной вексель (тратта) - документ, который содержит письменный приказ векселедателя (трассанта) плательщику векселя (трассату) об уплате указанной в векселе суммы векселедержателю (ремитенту).

Акцепт - согласие плательщика, указанного векселедателем в переводном векселе, оплатить вексель в срок. Акцепт совершается посредством проставления на векселе подписи.

Аваль - вексельное поручительство, в силу которого авалист (лицо, оформившее аваль) принимает на себя ответственность за выполнение обязательств плательщиком.

Банкнота - доминирующее кредитное средство обращения, которое в настоящее время выпускается центральным банком путём переучёта векселей.

От векселя банкнота отличается:

• по срочности - вексель представляет собой срочное долговое обязательство, банкнота - бессрочное;

• по гарантии - вексель выпускается в обращение отдельным предприятием и имеет индивидуальную гарантию, банкнота выпускается Центральным банком и имеет государственную гарантию.

Классическая банкнота (то есть разменная на металл) отличается от бумажных денег:

• по происхождению - бумажные деньги возникли из функции денег как средства обращения, банкнота - из функции денег как средства платежа;

• по методу эмиссии - бумажные деньги выпускает в обращение казначейство, банкноты - Центральный банк;

• по возвратности - классические банкноты по истечении срока векселя, под который они выпущены, возвращаются в Центральный банк, а бумажные деньги не возвращаются, а "застревают” в обращении;

• по разменности - банкнота по возвращении в банк разменивалась на золото или серебро, бумажные деньги всегда были неразменными.

Современные банкноты не размениваются на золото, но в известной степени сохраняют товарную природу или кредитную основу и подпадают под закономерности бумажно-денежного обращения.

Чек - денежный документ установленной формы, содержащий письменный приказ чекодателя банку о выплате определённой суммы денег чекодержателю или о перечислении её на другой счёт.

Существуют следующие виды чеков:

именной чек - это чек, выписанный на определённое лицо без права передачи другому лицу;

ордерный чек - это чек, составленный на определённое лицо, но с правом передачи другому лицу по индоссаменту;

чек на предъявителя - это чек, по которому обозначенная сумма выплачивается предъявителю чека;

расчётный чек - это чек, используемый только при безналичных расчётах;

денежный чек - это чек, который применяется для выплаты наличных денег в банке.

Электронные деньги - денежный инструмент, функционирующий в рамках специальной электронной системы, передающей информацию о движении денежных потоков и различных денежных операциях.

3. Понятие денежного оборота, его сущность, структура и

классификация

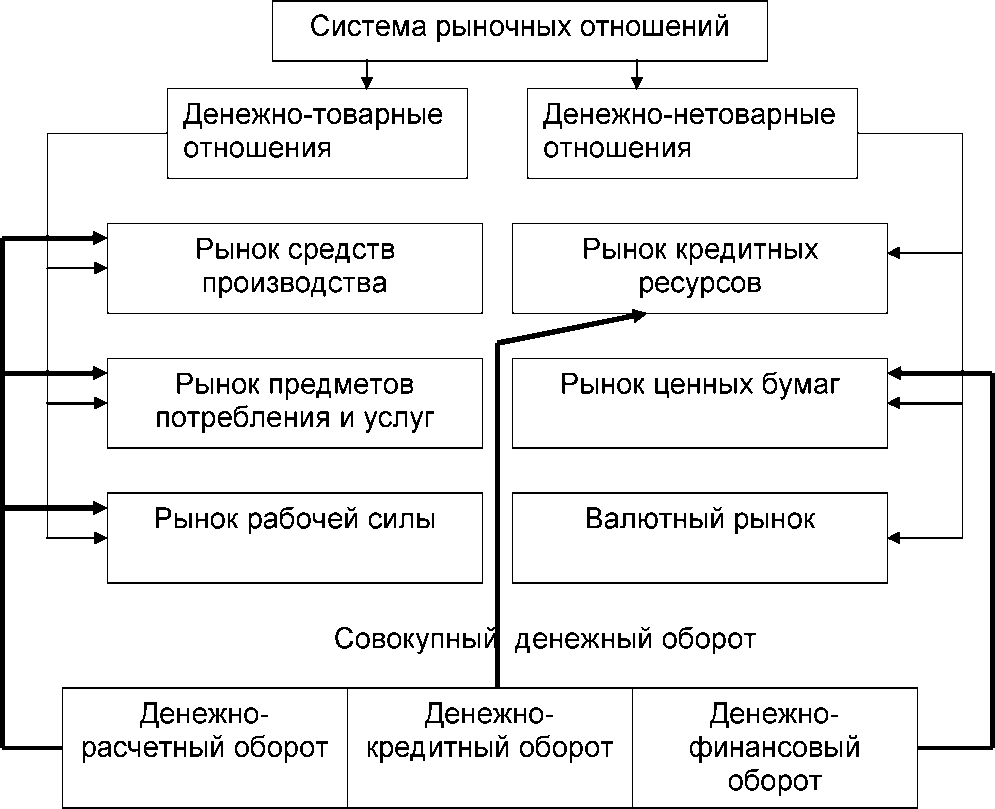

Денежный оборот - представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в наличной и безналичной формах за определенный период времени. Понятие "денежный оборот” боле узкое, чем "платёжный оборот”. Платёжный оборот - процесс движения средств платежа, применяемых в данной стране. Он включает не только движение денег как средств платежа в налично-денежном и безналичном оборотах, но и движение других средств платежа (чеков, векселей, форма бартеров, взаимозачётов и т.п.). Денежное обращение служит составной частью денежного оборота.

Денежный оборот складывается из отдельных каналов движения денег:

¦ центральным банком и коммерческими банками;

¦ коммерческими банками;

¦ организациями;

¦ банками и организациями;

¦ банками и населением;

¦ организациями и населением;

¦ физическими лицами;

¦ банками и финансовыми институтами различного назначения;

¦ финансовыми институтами и населением.

Классификация денежного оборота осуществляется по следующим признакам:

1. В зависимости от формы функционирующих в нём денег -безналичный и налично-денежный обороты.

2. В зависимости от характера отношений - денежно-расчётный, который обслуживает расчётные отношения за товары и услуги и нетоварные обязательства юридических и физических лиц; денежнокредитный оборот, который обслуживает кредитные отношения в хозяйстве; денежно-финансовый оборот, который обслуживает финансовые отношения.

3. В зависимости от субъектов - участников оборота - оборот между банками (межбанковский оборот); оборот между банками и юридическими и физическими лицами (банковский оборот); оборот между юридическими лицами; оборот между юридическими и физическими лицами; оборот между физическими лицами.

Каждая часть денежного оборота обслуживает свою сферу рыночных отношений. При этом деньги свободно переходят из одной части денежного оборота в другую, что позволяет оперативно переводить их из одной сферы рыночных отношений в другую в соответствии со складывающейся в результате действия закона спроса и предложения конъюнктурой рынка. Таким образом, обслуживая систему рыночных отношений, денежный оборот играет следующую роль на современном этапе:

- путем перераспределения денег обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую;

- удовлетворяет потребности всех сфер рыночных отношений, создавая новые деньги.

Налично-денежный оборот - совокупность платежей за определённый период времени, который отражает процесс движение наличных денег, как в качестве средства обращения, так и в качестве средства платежа.

На рисунке 1 представлена схема налично - денежного оборота.

|

|

Рис. 1. Схема налично-денежного оборота |

Налично-денежный оборот организуется на основе следующих принципов:

¦ организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

¦ обращение наличных денег служит объектом прогнозного планирования;

¦ управление денежным обращением осуществляется в централизованном порядке;

¦ организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения.

¦ банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности

¦ наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Расчёты наличными средствами между юридическими лицами допускаются в пределах 60000 рублей по одной сделке. В соответствии с правилами организации наличного денежного обращения на территории РФ, предприятия обязаны хранить свободные денежные средства в учреждениях банков. Наличные деньги сдаются самостоятельно или через инкассацию. Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с руководством исходя из необходимости ускорения оборачиваемости денег и своевременного их поступления. Организации могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, для установления, которого в банк направляется "расчёт на установление лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу”.

При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из них с расчётом и после установления лимита уведомляет об этом другие банки. Организации сдают всю денежную наличность сверх лимита в течение трех дней со дня возникновения превышения остатка по кассе.

Важное значение имеет согласование с банком сроков выдачи наличных денежных средств для выплаты заработной платы, стипендии и других социальных выплат. Для равномерного использования кассовых ресурсов и упорядочения выдач наличных средств в учреждениях банков ежегодно составляется календарь выдач наличных денежных средств.

Выдачи наличных денег организациям производятся за счёт текущих поступлений денежной наличности в кассы кредитных учреждений. Для обеспечения своевременной выдачи банками наличных средств со счетов предприятий и по вкладам территориальные учреждения Банка России или по их поручению РКЦ устанавливают для каждой кредитной организации и их филиалов сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня.

В целях максимального привлечения наличных денег в свои кассы за счёт своевременного и полного сбора денежной выручки от организаций банки не реже одного раза в два года проверяют соблюдение определённого Банком России порядка ведения кассовых операций и работы с денежной наличностью.

Основная задача банков в работе по прогнозированию кассовых оборотов заключается в достижении наибольшей достоверности и реальности составляемых расчётов и определении изменения наличной денежной массы в обороте. Важным этапом является разработки мероприятий по увеличению поступлений наличных денег, их экономному использованию с целью ограничения эмиссии.

Безналичный оборот - это сумма платежей за определенный период времени, совершенных без использования наличных денег путем перечисления денежных средств по счетам клиентов в кредитных организациях или взаимных расчетов. Осуществление расчётов происходит посредством расчётного счёта организации, где отражаются изменения долговых требований и обязательств в рамках конкретной организации. На расчётный счёт поступают: выручка от реализации продукции, работ, услуг. С расчётного счёта производятся отчисления по долгам организации, выплата заработной платы, перечисление налогов в бюджет и внебюджетные фонды и т.п.

Банковская система выступает исходным пунктом кругооборота наличных денег и безналичных платежей, а создание платёжных средств тесно связано с проводимыми этой системой кредитными операциями. Денежные средства на расчётных и других аналогичных счетах (ссудных) в банках отражаются посредством записей остатков, оборотов по лицевым счетам вследствие безналичных расчётов.

Безналичный оборот организуется на основе следующих принципов:

1. Правовой режим осуществления расчётов и платежей. К главным законодательным источникам регулирования расчётов относятся: гражданский кодекс РФ, гражданский процессуальный кодекс, Арбитражный процессуальный кодекс.

2. Осуществление расчётов преимущественно по банковским счетам. Для расчётного обслуживания в банке с каждым клиентом заключается договор банковского обслуживания. Банки и другие кредитные учреждения для проведения расчётов между собой открывают корреспондентские счета и в обязательном порядке в учреждениях Банка России.

3. Поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Все плательщики должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы (получение кредитных средств, продажа активов) с целью своевременного выполнения долговых обязательств.

4. Наличие акцепта плательщика на платёж. Предусмотрены способы без акцептного списания средств с расчётного счёта: на основании исполнительных листов, за тепловую и электрическую энергию, коммунальные услуги и т.п.

5. Срочность платежа. Непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счёт платежей покупателей в сроки, предусмотренные заключёнными договорами. Банки также не должны задерживать платежи. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и в конечном итоге к платёжному кризису.

6. Контроль всех участников за правильностью совершения расчётов, соблюдением установленных положений о порядке их проведения. Банки осуществляют контроль посредством составления кассовых заявок, лимит выдачи наличных денежных средств на хозяйственные расходы.

7. Имущественная ответственность за несоблюдение договорных условий. Нарушение договорных обязательств в части расчётов влекут применение гражданской ответственности в форме возмещения причинённых убытков, уплаты неустойки (штрафы, пени), упущенной выгоды, морального ущерба.

4. Прогнозирование денежного оборота

С 1991г. в РФ осуществлен переход от кредитного и кассового планирования денежного обращения к составлению прогнозов кассовых оборотов. Цель - определение потребности в наличных деньгах в целом по РФ, по регионам и учреждениям банков и разработка мероприятий по стабилизации денежного обращения.

Прогнозы отражают:

объем и источники поступлений всех наличных денег в кассы банков;

размеры и целевое направление их выдач предприятиям и отдельным лицам;

эмиссионный результат.

Основная задача банков в работе по прогнозированию кассовых оборотов заключается в достижении наибольшей достоверности и реальности составляемых расчётов и определении изменения наличной денежной массы в обороте. Важным является разработка мероприятий по увеличению поступлений наличных денег, а также их экономному использованию с целью ограничения эмиссии.

Порядок прогнозирования денежного оборота.

Составляется прогноз кассовых оборотов на квартал по источникам поступления наличных денег и по направлениям их выдач. (имеет 2раздела: приход- поступления выручки пассажирского транспорта, налогов, от учреждений СБ РФ и т.д.; расход - З/П, стипендии, на выплаты социального характера и т.д.).

Кредитные организации для определения потребности в наличных деньгах, необходимых для обеспечения расходных операций своих клиентов, составляют прогнозные расчеты ожидаемых поступлений наличных денег в кассы и их выдач на основании «Отчета о кассовых оборотах учреждений БР и кредитных организаций» и на базе кассовых заявок, получаемых от предприятий. Эти расчеты составляются ежеквартально с распределением по месяцам. Затем расчеты направляются в РКЦ за 14 дней до начала прогнозируемого квартала.

РКЦ ежеквартально с распределением по месяцам составляют прогнозы кассовых оборотов по приходу, расходу и эмиссионному результату в целом по обслуживаемым кредитным организациям на основе анализа оборотов наличных денег, проходящих через кассы РКЦ и получаемых от кредитных организаций прогнозных расчетов. За 7 дней до начала квартала прогнозы сообщаются территориальному учреждению БР.

Территориальные учреждения составляют прогнозы кассовых оборотов по области по источникам поступлений наличных денег в кассы банков и направлениям их выдач на предстоящий квартал с разбивкой по месяцам на основе оценки социально-экономического развития региона, отчетных данных о кассовых оборотах за предыдущие периоды, прогнозов кассовых оборотов от РКЦ или КБ. В 3-х дневный срок ТУ БР сообщает расчетные данные по оборотам в целом по региону Департаменту регулирования денежного обращения ЦБ РФ.

Прогнозные расчеты эмиссии денег ТУ БР учитывают при разработке мер по организации налично-денежного оборота в регионе, при составлении планов завозов наличных денег в резервные фонды РКЦ.

ТУ БР и кредитные организации составляют и направляют в ЦБ РФ статистические отчеты о кассовых оборотах за месяц и по пятидневкам.

ТУ БР анализируют состояние наличного денежного оборота в регионах. Результаты используются для составления прогнозов кассовых оборотов, для разработки мер по улучшению организации оборота наличных денег и сокращению эмиссии.

5. Формы безналичных расчетов

Безналичные расчёты проводятся на основании расчётных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчётных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчётов: расчёты платёжными поручениями, инкассо, чеками, аккредитивами.

Разнообразие применяемых форм расчётов зависят от конкретной экономической ситуации в стране и исторически сложившимися условиями. Выбор формы расчётов в основном определяются:

¦ характером хозяйственных связей между контрагентами;

¦ особенностью поставляемой продукцией и условиями её приёмки;

¦ местонахождением сторон сделки;

¦ способом транспортировки грузов;

¦ финансовым положением участников.

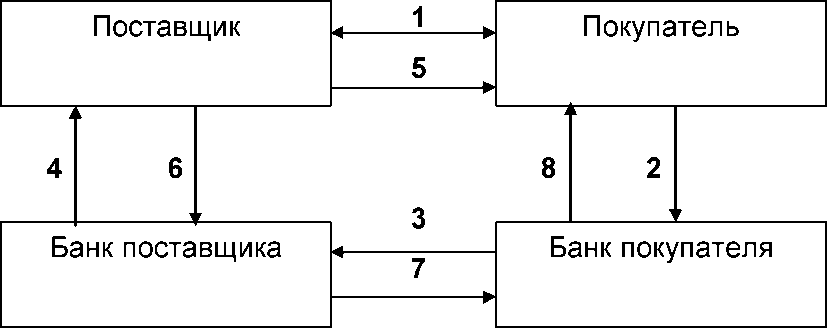

Самой распространённой формой расчётов является - платёжные поручения.

Платежное поручение представляет собой поручение хозяйствующего субъекта о перечислении определенной суммы со своего счета на счет другого хозяйствующего субъекта. Поручения действительны в течение 10 дней со дня выписки (день выписки в расчет не принимается). Поручение принимается от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Платежное поручение по договоренности сторон могут быть: срочные, досрочные и отсроченные.

Срочные платежи совершаются в следующих вариантах:

• авансовый платеж, т.е. платеж до отгрузки товара;

• платеж после отгрузки товара, т.е. путем прямого акцепта товара;

• частичные платежи при крупных сделках.

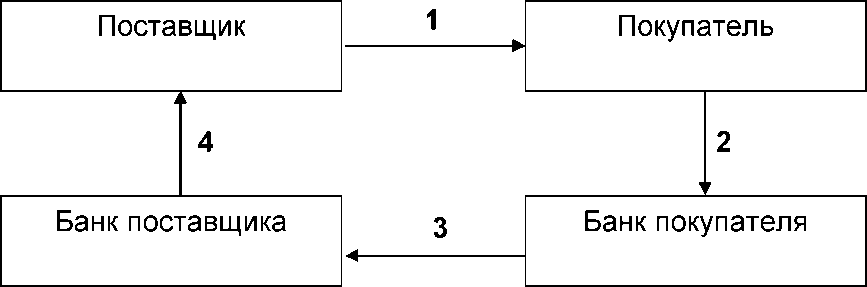

Последовательность расчетов платежными поручениями

представлена на рисунке 2.

|

|

Рис. 2. Схема расчетов платежными поручениями

1. Поставка товара (оказание услуг)

2. Передача платежного поручения в банк и списание средств со счета покупателя

3. Перевод средств в банк поставщика и зачисление средств на счет получателя

4. Сообщение поставщику о зачислении средств на его банковский счет

Платежными поручениями могут производиться следующие банковские операции: |

- перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

- перечисление денежных средств в бюджеты всех уровней и во внебюджетные фонды;

- перечисления денежных средств в целях возврата (размещения) кредитов (займы) , депозитов и уплаты процентов по ним;

- перечисление по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета);

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов:

• относительно простой и быстрый документооборот,

• ускорение движения денежных средств,

• возможность плательщика предварительной проверки качества оплачиваемых товаров или услуг,

• возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

Расчеты по инкассо. Инкассо - банковская расчетная операция, при которой банк по поручению своего клиента принимает на себя обязательства получить платеж по предоставленным клиентом документам и зачислить средства на его счет в банке.

Эта банковская операция осуществляется путем использования двух видов расчетных документов:

- платежные требования;

- инкассового поручения.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежное требование применяется при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться предварительным акцептом и без акцепта плательщика. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях, установленных законодательством или предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее трех рабочих дней. При оформлении платежного требования кредитор (получатель средств) по основному договору самостоятельно указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считаются три рабочих дня.

Платежное требование-поручение представляет собой расчетный документ, содержащий требование продавца к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленного по договору товара. Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца.

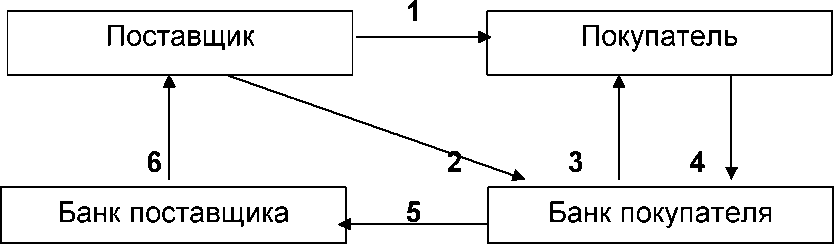

Последовательность расчетов платежными требованиями-поручениями представлена на рисунке 3.

|

|

Рис. 3. Схема расчетов платежными требованиями - поручениями |

1. Отгрузка продукции (оказание услуг)

2. Передача платежного требования-поручения вместе с отгрузочными документами в банк покупателя

3. Расчетные документы передаются покупателю для акцепта.

4. Акцептованные расчетные документы возвращаются в банк, где производиться списание средств со счета покупателя

5. Перевод средств в банк поставщика и зачисление средств на счет поставщика

6. Сообщение поставщику о зачислении средств на его банковский счет. Банк принимает его только при наличии средств на счете покупателя.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке. Оно применяется:

- в случаях, когда бесспорный порядок взыскания денежных средств установленных законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документом;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата. Банк в трехдневный срок со дня получения от взыскателя или судебного пристава - исполнителя судебного поручения с приложенным исполнительным документом -исполняет инкассовое поручение. При отсутствии или недостаточности денежных средств на счете должника для удовлетворения требований взыскателя банк помещает инкассовое поручение в картотеку

неоплаченных документов и оплачивает их по мере поступления средств в соответствии с установленной очередностью платежа.

Чековая форма расчетов. Расчеты чеками производятся с помощью расчетных, дорожных и других чеков.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую карточку). Чековая карточка выдается в одном экземпляре при выдаче клиенту чеков независимо от их количества, и идентифицируют чекодателя по каждому выданному чеку.

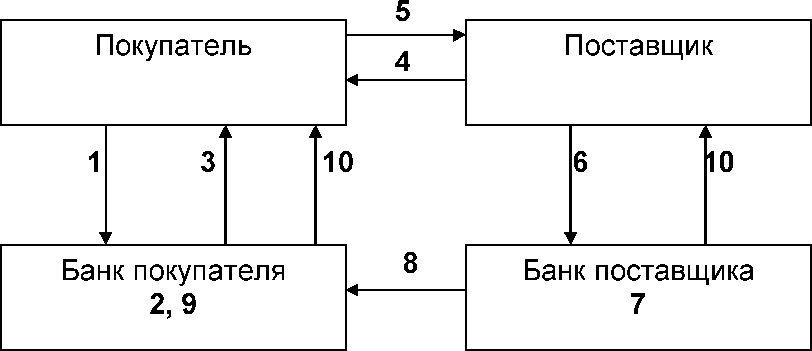

Расчеты чеками в Российской Федерации схематично представлены на рисунке 4.

|

|

Рис. 4. Схема расчетов чеками

1. Покупатель представляет в банк, его обслуживающий, заявление на получение чеков и платежное поручение на депонирование сумм или заявление в двух экземплярах для получения чеков, оплата которых гарантирована банком.

2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляется наименование банка, номер лицевого счета, наименование чекодателя и лимит суммы чека.

3. Покупателю выдаются чеки и чековая карточка.

4. Поставщик предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги).

5. Покупатель выдает чек продавцу. |

6. Поставщик предъявляет чек в банк, обслуживающий его.

7. В банке, обслуживающем поставщика, зачисляются денежные средства на счет поставщика.

8. Банк, обслуживающий поставщика, предъявляет чек для оплаты банку, обслуживающему покупателя.

9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм.

10. Банки выдают клиентам выписки со счетов.

Чеки позволяют рассчитываться во всех тех случаях, где невозможно рассчитаться с помощью других платежных инструментов, включая пластиковые карты и валюту.

Расчеты аккредитивами. Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк, открывший счет (банк-эмитент), может произвести платежи продавцу или дать полномочия другому банку производить такие платежи при наличии документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Аккредитив может быть предназначен для расчетов только с одним поставщиком.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и продавцом.

В этом договоре указываются:

• наименование банка-эмитента;

• вид аккредитива и способ его исполнения;

• способ извещения продавца об открытии аккредитива;

• полный перечень и точная характеристика документов, представляемых продавцом для получения средств по аккредитиву;

• сроки представления документов после отгрузки товаров, требования к их оформлению;

• другие необходимые документы и условия.

При данной форме расчетов платеж совершается по месту нахождения поставщика.

Неиспользованная сумма аккредитива возвращается банку плательщика для зачисления на счет, с которого депонировались средства. Выдача наличных денег с аккредитива не допустима.

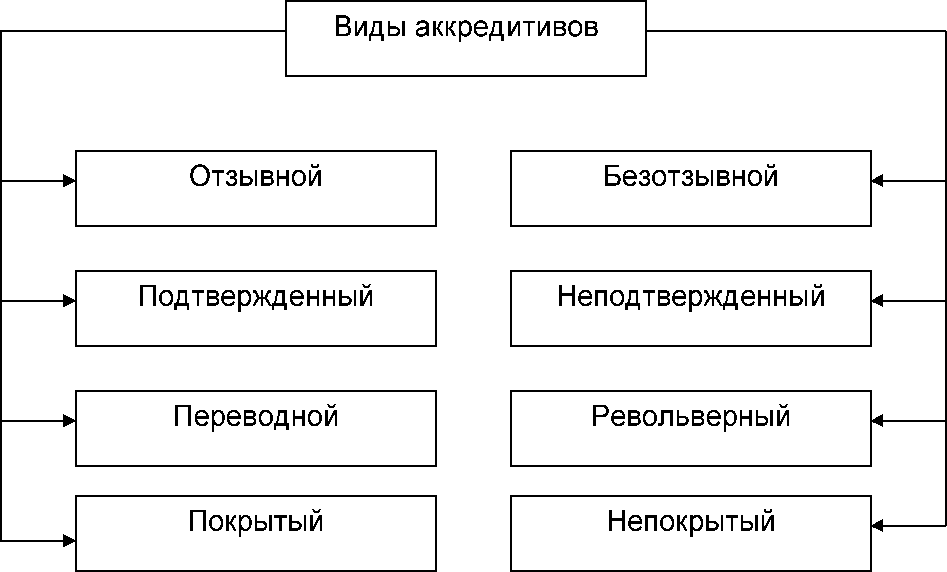

Существуют различные виды аккредитивов. Отзывной аккредитив - это аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с продавцом, например при несоблюдении условий, предусмотренных договором, или в случае досрочного отказа банка-эмитента гарантировать платежи по аккредитиву.

Каждый аккредитив должен ясно показывать отзывной он или безотзывной. При отсутствии такого четкого указания аккредитив является отзывным. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать продавцу только через банк-эмитент, который извещает банк продавца (исполняющий банк), а тот в свою очередь - продавца.

Безотзывной аккредитив - аккредитив, который не может быть изменен или аннулирован без согласия продавца, в пользу которого он открыт. Продавец вправе досрочно отказаться от исполнения аккредитива, если это предусмотрено условиями аккредитива.

Подтвержденный аккредитив - это аккредитив, получивший дополнительную гарантию платежа со стороны другого банка. Банк, подтверждающий аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, если банк-эмитент откажется совершить платежи.

Неподтвержденный аккредитив - аккредитив, не имеющий указанной гарантии.

Переводной аккредитив - это аккредитив, который может быть полностью или частично использован несколькими хозяйствующими субъектами (плательщиками).

Револьверный или возобновляемый - это аккредитив, применяемый в расчетах за краткие постоянные поставки, осуществляемые обычно по графику, зафиксированному в контракте. Он открывается не на полную сумму платежа, а на ее часть и автоматически возобновляется по мере расчетов за очередную партию товаров.

Покрытые аккредитивы - это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет "Аккредитивы” на весь срок действия обязательств банка-эмитента.

Непокрытые аккредитивы - это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений.

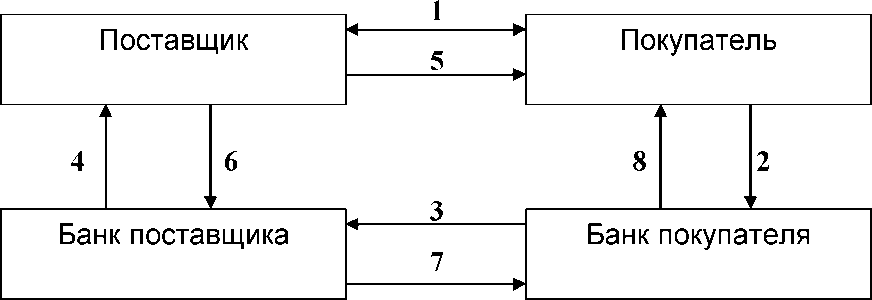

Последовательность расчетов с помощью покрытого (депонированного) аккредитива представлена на рисунке 5.

|

|

Рис. 5. Схема расчетов с помощью покрытого (депонированного)

аккредитива |

1. Заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке.

2. Передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя.

3. Перевод средств в банк поставщика

4. Сообщение поставщику об открытии аккредитива

5. Поставка товара (оказание услуг)

6. Расчетные документы, подтверждающие отгрузку товара, в соответствии с условиями договора направляются в банк поставщика, и осуществляется зачисление средств на счет поставщика.

7. Сообщение об использовании аккредитива направляется в банк покупателя

8. Сообщение покупателю об использовании аккредитива

|

|

Рис. 6. Схема расчетов с помощью гарантированного аккредитива |

1. Заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа

Последовательность расчетов с помощью гарантированного аккредитива представлена на рисунке 6.

2. Передача в банк заявления на открытие аккредитива под гарантию банка

3. Сообщение об открытии аккредитива

4. Сообщение поставщику об открытии аккредитива

5. Поставка товара

6. Расчетные документы, подтверждающие отгрузку товара, в соответствии с условиями договора направляются в банк поставщика, и осуществляется зачисление средств на счет поставщика

7. Дебетовое авизо направляется в банк покупателя, где производиться списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит

8. Сообщение покупателю о списании средств с его счета

При аккредитивной форме расчётов полностью соблюдаются основные правила осуществления расчётов: продукция оплачивается только после её отгрузки, оплата производится с согласия плательщика, выраженного, в данном случае, открытием аккредитива. Плательщик может отказаться от оплаты товара, если нарушаются сроки и качество поставки. Положительной стороной аккредитива является гарантия платежа. При этом банк осуществляет контрольную функцию выполнения договорных обязательств.

6. Закон денежного обращения. Денежная масса и скорость

обращения денег

Сущность закона денежного обращения выражается в том, что количество денег, необходимых для выполнения функции средства обращения, определяется отношением суммы цен реализуемых товаров к числу оборотов одноимённых денежных единиц (скорость обращения). Закон денежного обращения по К. Марксу выражает экономическую взаимозависимость между массой обращающихся товаров, уровнем цен и скоростью обращения денег. С развитием рыночных отношений закон денежного обращения претерпевает некоторые изменения, а именно, количество денег, необходимых в качестве средства обращения и средства платежа рассчитывается как отношение суммы реализуемых товаров и услуг - сумма товаров, проданных в кредит, срок оплаты которых не наступил + сумма платежей по обязательствам - сумма взаимопогашающихся платежей к среднему числу оборотов денег как средства обращения и средства платежа.

При металлическом обращении количество денег регулировалось стихийно: если потребность в деньгах сокращалась, то излишние деньги (золотые монеты) уходили из обращения в сокровища, если увеличивалась - происходил прилив денег в обращение из сокровищ.

Таким образом, количество денег в обращении всегда поддерживалось на необходимом уровне. При обращении бумажных и кредитных денег стоимость, представляемая каждой бумажно-денежной единицей, соответствует стоимости того количества золота, которое необходимо для обращения, в соотношении к количеству, находящихся в обращении бумажных денег.

Условия и закономерности поддержания денежного обращения определяются взаимодействием следующих факторов: потребностями хозяйства в деньгах и фактическим поступлением денег в оборот. Если в обороте больше денег, чем требуется хозяйству, то это приведёт к обесценению денег и как следствие снижению покупательной способности денежной единицы.

Основным количественным показателем денежного обращения является денежная масса. Денежная масса - это совокупный объём покупательных и платёжных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, организациям и государству.

Для анализа изменений денежного обращения в России за определённый период и на определённую дату, а также для разработки мероприятий по регулированию объёма денежной массы используются следующие показатели (денежные агрегаты):

М0 = наличные деньги в обращении вне банков М1 = М0 + средства на счетах юридических лиц, вклады населения в коммерческих банках, депозиты (до востребования) в Сбербанке РФ М2 = М1 + срочные вклады населения в Сбербанке РФ М3 = М2 + сертификаты и облигации государственных займов В России структура денежной массы характеризуется значительным удельным весом наличных денег. Применение большой массы наличных денег обусловлено значительным объёмом расчётов наличными, благодаря чему появляется возможность освобождения некоторых операций от налогообложения.

Денежная база = М0 + денежные средства в кассах банков + обязательные резервы банков + остатки на корреспондентских счетах в Центральном банке РФ.

Денежный мультипликатор - показатель, характеризующий возможности экономики в целом и банковской системы в частности увеличить денежную массу в обороте. В основе его действия лежит процесс обязательного резервирования части средств, получаемых банками в виде депозитов на специальных счетах в Банке России. На практике величина денежного мультипликатора рассчитывается как отношение денежного агрегата М2 к денежной базе. Значение денежного мультипликатора необходимо для контроля за динамикой денежной массы, уровнем инфляции в стране.

Изменение объёма денежной массы может быть результатом изменения массы денег в обращении и ускорения их оборота. Изменение скорости обращения денег зависит от следующих факторов:

¦ циклического развития экономики;

¦ темпов экономического роста;

¦ структуры денежного оборота;

¦ развития кредитных операций и взаимных расчётов;

¦ уровня процентных ставок на денежном рынке.

Ускорению обращения денег способствует развитие компьютерных технологий, применение электронных средств денежных расчётов.

В развитых странах показатели скорости роста оборота денег рассчитываются следующим образом:

¦ показатель скорости обращения в кругообороте доходов -отношение валового национального продукта или национального дохода к денежной массе;

¦ показатель оборачиваемости денег в платёжном обороте -отношение суммы переведённых средств по банковским текущим счетам к средней величине денежной массы.

7. Механизм эмиссии денег

Потребность хозяйственного оборота и государства в деньгах стимулирует рост денежной массы и определяет эмиссию денег.

Денежная эмиссия - это выпуск денег в оборот

Противоположный эмиссии процесс - изъятие денег из оборота.

Эмиссия вызывает рост денежной массы, изъятие — .ее уменьшение. Оба процесса идут практически параллельно, как два потока разной интенсивности. Как правило, эмиссия денег превышает их изъятие, хотя в некоторые, особенно небольшие интервалы времени, бывает и наоборот. Сальдо (сумма) эмиссионных операций по выпуску (эмиссия) и изъятию денег из обращения — это эмиссионный результат.

Эмиссионный результат имеет каждый конкретный банк. Если эмиссионные операции со стороны государства осуществляет только центральный банк (в некоторых странах еще и казначейство), то эмиссионный результат центрального банка — это эмиссионный результат страны.

Эмиссия называется наличной, когда в оборот вводятся наличные денежные средства; и безналичной — когда эмитируются безналичные деньги.

Разность номинальной стоимости эмитированных наличных денег и издержек их эмиссии (расходы на специальную бумагу, типографские издержки) формируют эмиссионный доход (сеньораж), который представляет собой стабильный доход государства.

Современная денежная эмиссия имеет кредитный характер (и называется кредитной), так как главным каналом эмиссии является выдача эмиссионных кредитов центральным банком, при которой происходят увеличение остатков денег на банковских счетах и соответствующий рост денежной массы. Основной канал изъятия денег из оборота — соответственно гашение эмиссионных кредитов.

В зарубежных странах эмиссия называется депозитно-чековой, потому что при выдаче эмиссионных кредитов формируются депозиты (остатки) на счетах клиентов для выдачи чеков, обслуживающих платежный оборот.

Механизм безналичной эмиссии по балансу центрального банка в виде записи по счетам упрощенно выглядит следующим образом. Центральный банк выдает эмиссионный кредит коммерческому банку путем увеличения остатка на корреспондентском счете банка. Затем деньги эмиссионного кредита выпускает в оборот уже коммерческий банк выдавая кредиты предприятиям, банкам — это вторичная эмиссия на основе кредитной эмиссии центрального банка.

После этих операций происходит, например, оплата клиентских документов за счет полученной предприятием ссуды из средств, имеющихся на корсчете банка (из суммы эмиссионного кредита центрального банка).

Налично-денежная эмиссия имеет также кредитный характер. Например, часть, или даже весь эмиссионный кредит коммерческий банк получает наличными деньгами.

При налично-денежной эмиссии происходит перемещение денег из резервных фондов в оборотную кассу Центрального банка РФ в соответствии с эмиссионным разрешением.

Затем при продвижении эмиссионного кредита центрального банка и вторичных эмиссий коммерческих банков по каналам денежного обращения, особенно при межбанковском кредитовании, происходит расширение денежной массы в соответствии с денежным мультипликатором.

Эмиссия может также осуществляться предоставлением кредитов банкам в форме переучета коммерческих векселей, под покупку ценных бумаг самим центральным банком, выпуском банкнот путем их обмена на иностранную валюту.

8. Методы регулирования денежной массы

Центральный банк как эмиссионный центр страны постоянно изучает состояние денежного обращения и совершенствует его организацию. Он располагает системой экономических и административных мер по регулированию денежной массы в обращении. К наиболее распространенным мерам экономического регулирования денежного обращения относятся:

• политика учетной ставки, т.е. регулирования величины процента по ссудам, предоставляемым центральным банком коммерческим банкам (ставка рефинансирования);

• операции на открытом рынке, связанные с покупкой и продажей государственных и других ценных бумаг;

• изменение норматива обязательных резервов коммерческих банков в центральном банке.

В настоящее время наиболее распространенным инструментом регулирования денежной массы в обращении являются операции центрального банка на открытом рынке. Так, в целях сокращения денежной массы центральный банк может активизировать продажу государственных ценных бумаг. В результате из обращения изымается часть наличных денег и сокращаются остатки денежных средств на счетах клиентов банков. В то же время увеличение предложения государственных ценных бумаг на финансовом рынке может привести к повышению их доходности (для покупателей), к росту ссудного процента и снижению спроса на кредит. Все в комплексе и повлияет на величину и структуру денежной массы в обращении.

В странах с развитой рыночной экономикой важным методом регулирования денежного обращения является процентная (или учетная) политика центрального банка. Повышая или понижая официальную учетную ставку, банк стимулирует или «кредитную экспансию», или «кредитную рестрикцию», что, в свою очередь, влияет на уровень рыночного процента. При росте кредитных вложений денежная масса увеличивается, при сокращении - уменьшается. Регулирование учетной ставки, как правило, осуществляется в сочетании с операциями на открытом рынке.

На величину кредитных ресурсов коммерческих банков, а следовательно, на объем кредитных вложений влияет такая мера центрального банка, как изменение норматива обязательных резервов коммерческих банков в центральном банке. Эта мера выполняет две функции:

• функцию образования страхового резерва;

• функцию денежно-кредитного регулирования денежной массы в обращении.

Желание коммерческих банков приумножить свои доходы заставляет их идти по пути мультипликативного роста пассивов и выпуска собственных платежных средств. Поэтому попытки Центрального банка повлиять на величину денежной массы через изменение нормы обязательных резервов часто не достигают цели.

К административным мерам регулирования денежной массы в обращении можно отнести ограничения, установленные для коммерческих банков на выдачу отдельных видов кредита. Например, на выдачу потребительского кредита, кредита биржевым спекулянтам. |