| Главная » Учебно-методические материалы » ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ » Государственные и муниципальные финансы: конспект лекций. Новикова М.В. |

| 18.12.2011, 16:10 | |

| Датой создания внебюджетных социальных фондов принято 10 октября 1991 г. когда был принят Закон «Об основах бюджетного устройства и бюджетного процесса в РСФСР». Впервые согласно этому закону из состава советского союзного бюджета в отдельные государственные фонды были выделены пенсионное и медицинское обеспечение. В дальнейшем Закон был упразднен, а фонды продолжают функционировать на основе Бюджетного кодекса, принятого 31 июля 1998 г., и других нормативно-правовых актов. Фонд представляет собой некоммерческую единицу, аккумулирующую финансовые средства и перераспределяющую их на социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Государственные фонды управляются органами власти федерального и регионального уровня и предназначены для реализации прав граждан на социальное обеспечение по возрасту, социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей, материальное обеспечение в случае безработицы, на получение бесплатной медицинской помощи. Эти права закреплены Конституцией Российской Федерации. В настоящее время насчитывается три внебюджетных фонда: пенсионный, фонд социального страхования, фонд обязательного медицинского страхования. До 2001 г. существовал фонд занятости, где аккумулировались отчисления работодателей. Средства фонда перераспределялись на осуществление поддержки в области занятости населения. Теперь финансирование программ, направленных на развитие занятости, осуществляет федеральный бюджет. Спецификой внебюджетных фондов признается закрепление источников доходов и строго целевого их использования. Государственные фонды считаются относительно независимыми финансово-кредитными учреждениями. Они используют поступившие средства на цели, регламентируемые государством. Именно государство определяет размеры и структуру страховых социальных выплат. Средства фондов формируются за счет сумм единого социального налога (ЕСН). ЕСН включается в себестоимость продукции, работ, услуг, рассчитывается с суммы оплаты труда и подлежит ежемесячному отчислению. Очень часто возникают случаи укрывания реальных размеров оплаты труда, в результате чего фонды и федеральный бюджет недополучают огромные суммы. Поэтому государственные органы пошли на создание регрессивной шкалы расчета ЕСН и применения всевозможных льгот по данному налогу. С экономической точки зрения, укрывательство истинных размеров труда невыгодно, поскольку плательщик не может уменьшить налогооблагаемую прибыль на реальную сумму ЕСН. Единый социальный налог введен в действие с 2001 г. Налоговым кодексом Российской Федерации (НК РФ). Налогоплательщиками ЕСН признаются организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями, адвокаты, нотариусы, занимающиеся частной практикой. Объектами налогообложения ЕСН являются выплаты и вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам. Для организаций-налогоплательщиков предоставляются льготы в виде освобождения от уплаты ЕСН. К ним относятся:

Исчисляется и уплачивается ЕСН по каждому фонду. Ставка определена в размере 26 %. При сумме выплат в размере до 280 000 руб. (нарастающим итогом) распределение налога определяется долевым распределением между фондами:

Налогоплательщик вправе применять регрессивную шкалу при расчете налога. Чем больше выплаты, тем меньше платится налог. Так, при преодолении порога выплат в размере 600 000 руб. применяется смешанная ставка, т. е. используется абсолютное и относительное значения:

Общая ставка ЕСН с суммы выплат, превышающей 600 000 руб., составляет 104 800 руб. + 2 % с превышения 600000 руб. Отчисления в пенсионный фонд производятся отдельно от ЕСН и распределяются на страховую, базовую, накопительную части. Каждый внебюджетный фонд имеет свой бюджет, наполняемый за счет законодательно закрепленных источников поступлений и распределяемый на строго определенные направления. Проекты бюджетов государственных внебюджетных фондов составляются самостоятельно, затем представляются на рассмотрение законодательных органов. Одновременно с проектом принимаются сопутствующие материалы и документы. Решение о принятии или отклонении проекта принимает Федеральное собрание Российской Федерации. Процесс рассмотрения проходит в третьем чтении федерального бюджета. Положительное решение в пользу утвержденного бюджета внебюджетного фонда закрепляется законодательным актом. Проекты бюджетов территориальных внебюджетных фондов представляются исполнительной региональной властью на рассмотрение законодательных органов субъектов, рассматриваются совместно с проектом бюджета на очередной финансовый год и утверждаются в форме законодательного акта. Бюджет внебюджетного фонда состоит из доходных и расходных статей. Доходы государственных внебюджетных фондов формируются за счет обязательных страховых выплат, добровольных взносов, безвозмездно полученных средств. Расходы государственных внебюджетных фондов определяются исключительно законодательством федерального и регионального значения. Исполнение бюджетов государственных внебюджетных фондов производится казначейством. Нецелевое использование внебюджетных средств уголовно наказуемо. По окончании финансового года сотрудниками фонда формируется отчет об исполнении бюджета и с представления Правительства поступает на рассмотрение Федеральному собранию. Утверждение бюджета носит законодательный характер. Пенсионный фонд Российской Федерации (ПФ РФ) является крупнейшим из внебюджетных социальных фондов. По объему финансовых ресурсов он занимает второе место после Федерального фонда. ПФ РФ был образован в период распада СССР. Согласно п. 1 Положения о Пенсионном фонде Российской Федерации Пенсионный фонд Российской Федерации является самостоятельным финансово-кредитным учреждением и создан в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. Помимо этого, Пенсионный фонд признан государственным учреждением, осуществляющим страховую деятельность по пенсионному обеспечению. Средства фонда находятся в федеральной собственности. Согласно законодательству ПФР обеспечивает:

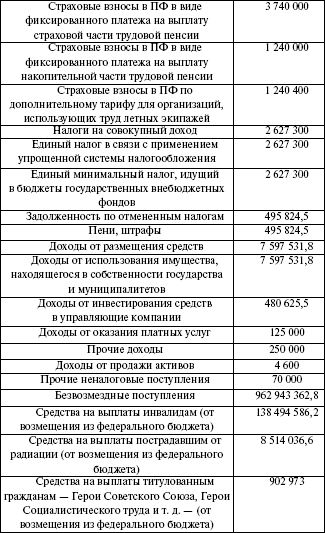

Средства ПФР направляются на выплату государственных пенсий по возрасту, за выслугу лет, при потере кормильца, пенсий по инвалидности, военнослужащим, материальной помощи престарелым, пособий на детей до 1,5 лет, пособий одиноким матерям, пенсий пострадавшим от аварии на Чернобыльской АЭС. Выплаты государственных пенсий и пособий занимают огромный удельный вес в расходах фонда. Пенсии военнослужащим, социальные выплаты на погребение, расходы на повышение пенсий участникам ВОВ возмещается из федерального бюджета. Кроме того, из федерального бюджета возмещается уплата страховых взносов за период ухода за ребенком до 1,5 лет, период прохождения военной службы. При этом в страховой стаж таких лиц будут включаться соответствующие нестраховые периоды. Сумма средств федерального бюджета, выделяемых на возмещение Пенсионному фонду Российской Федерации за каждое застрахованное лицо, включается в расчетный пенсионный капитал застрахованного лица, из которого исчисляется страховая часть трудовой пенсии. Сумма возмещения на каждое застрахованное лицо определяется следующим образом. Сумма средств бюджета на возмещение делится на прогнозируемый период выплаты трудовой пенсии (в среднем он составляет 18 лет). Эта сумма ежемесячно поступает в бюджет Пенсионного фонда. Расходы, связанные с возмещением нестраховых периодов, закрепляются законами о федеральном бюджете на финансовый год. Таблица 11 Структура доходов и расходов Пенсионного фонда за 2007 г.1. Доходы ПФР Продолжение табл. 11  Окончание табл. 11  2. Расходы ПФР На протяжении нескольких лет шло преобразование пенсионной системы. В мае 1998 г. была утверждена программа перехода от распределительной к смешанной системе пенсионного обеспечения. Согласно прогнозным расчетам Министерства экономического развития к 2010 г. работник будет отдавать около 10 % от своей зарплаты в накопительный фонд. Средняя пенсия по стране составит к 2010 г. 2608 руб. До 2010 г. сохранится распределительная система для нынешних пенсионеров. На протяжении всего периода будет проводиться индексация пенсий. Переход на накопительную систему обусловлен реализацией следующих законодательных актов. В пенсионной системе Российской Федерации были закреплены принципы, гарантирующие застрахованному лицу при наступлении страхового случая осуществление выплаты пенсии в размере, пропорциональном размеру средств, уплаченных за него работодателем. Был введен в действие Федеральный закон от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». С января 2002 г. все пенсионные отчисления поступают на индивидуальный счет в Центробанке. Целями индивидуального учета являются:

Из состава ЕСН были выведены процентные доли, зачисляемые в Пенсионный фонд. Размер самого ЕСН был уменьшен. Федеральным законом от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» были внесены основные изменения, касающиеся реализации прав граждан на трудовые пенсии. На основании этого закона, как уже отмечалось выше, трудовая пенсия должна состоять из трех частей: базовой, страховой, накопительной. Базовая часть трудовой пенсии финансируется за счет средств федерального бюджета в процессе возмещения, страховая часть формируется за счет сумм страховых взносов, уплачиваемых страхователем работников, накопительная – состоит из сумм страховых взносов, уплачиваемых работодателями за сотрудников на накопительную часть трудовой пенсии, а также полученного дохода от инвестирования этих средств в различные активы. Порядок инвестирования средств пенсионных накоплений и передачи этих средств в негосударственные пенсионные фонды урегулирован двумя федеральными законами. 1. Федеральный закон от 24.07.2002 г. № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». Данный закон определил основные правила взаимоотношений по инвестированию пенсионных накоплений, а также установил права и обязанности сторон, отвечающих за формирование и инвестирование средств. Государственные органы согласно этому закону выступают в качестве контролирующих инстанций. В 2003 г. регулирующим и контролирующим органом в сфере инвестирования пенсионных средств являлось Министерство финансов. В этом же периоде функции по регулированию, контролю и надзору в сфере формирования и инвестирования пенсионных средств переданы Федеральной комиссии по рынку ценных бумаг. Уже к 2004 г. контроль и надзор за формированием и инвестированием вышеназванных средств осуществляется Федеральной службой по финансовым рынкам. Согласно ст. 7 Закона «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» федеральный орган исполнительной власти осуществляет следующие функции:

Помимо государственного контроля со стороны финансовой службы, установлен общественный контроль. Общественный контроль над формированием и инвестированием средств пенсионных накоплений осуществляется Общественным советом. В Общественный совет входят представители общероссийских объединений профессиональных союзов и общероссийских объединений работодателей. Порядок формирования совета определяется Президентом Российской Федерации и Федеральным законом от 01.05.1999 г. № 92-ФЗ «О Российской трехсторонней комиссии по регулированию социально-трудовых отношений». В структуру Общественного совета могут входить граждане Российской Федерации из других объединений и организаций (организации профессиональных участников рынка ценных бумаг). Куда разрешено вкладывать пенсионные деньги? Согласно Закону, разрешены следующие вложения:

На 2003–2009 гг. устанавливаются ограничения доли в инвестиционном портфеле средств, размещаемых в ценные бумаги иностранных эмитентов:

Средства пенсионных накоплений не могут быть использованы для приобретения ценных бумаг, эмитентами которых являются управляющие компании, брокеры, кредитные и страховые организации, и для приобретения ценных бумаг эмитентов, в отношении которых осуществляются меры досудебной санации или возбуждена процедура банкротства. 2. Федеральный закон от 07.05.1998 г. № 75-ФЗ «О негосударственных пенсионных фондах». Федеральный закон № 75-ФЗ был изменен Федеральным законом от 10.01.2003 г. № 14-ФЗ «О внесении изменений и дополнений в Федеральный закон „О негосударственных пенсионных фондах". В новой редакции закона закреплены полномочия негосударственных органов в сфере пенсионного страхования. Деятельность фонда по негосударственному пенсионному обеспечению участников фонда осуществляется на добровольных началах и включает в себя аккумулирование пенсионных взносов, размещение и организацию размещения пенсионных резервов, учет пенсионных обязательств фонда, назначение и выплату негосударственных пенсий участникам фонда. Деятельность фонда в качестве страховщика по обязательному пенсионному страхованию включает в себя аккумулирование средств пенсионных накоплений, организацию инвестирования средств пенсионных накоплений, учет средств пенсионных накоплений застрахованных лиц, назначение и выплату накопительной части трудовой пенсии застрахованным лицам. Фонд наделяется функциями, определяемыми уставом:

В основные обязанности негосударственных фондов должны входить:

Важным моментом работы негосударственного пенсионного фонда является согласование решений совместно с застрахованным лицом. В целях обеспечения своих обязательств фонд создает страховой резерв, который устанавливается уполномоченным органом федерального уровня. Согласно положению Закона «О негосударственных пенсионных фондах» размещение средств пенсионных резервов и инвестирование средств пенсионных накоплений базируется на принципах:

| http://lib.rus.ec |