Вопросы 10-19

| 21.12.2011, 22:30 | |

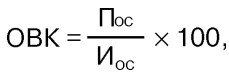

ПОНЯТИЕ И ПРИНЦИПЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТАЭффективность инвестиционного проекта отражает соответствие проекта целям и интересам его участников. Необходимо оценивать следующие виды эффективности: 1) эффективность проекта в целом (включает в себя общественную (социальноэкономическую) и коммерческую (финансовую) эффективность проекта); 2) эффективность участия в проекте (определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников). Основные принципы оценки эффективности инвестиционных проектов: 1) рассмотрение и анализ проекта от проведения предынвестиционных исследований до прекращения проекта; 2) моделирование денежных потоков; 3) сопоставимость условий сравнения различных проектов для качественного выбора альтернативных решений об инвестировании; 4) положительность и максимум эффекта. Для инвестора эффективным будет такой инвестиционный проект, при котором эффект от его реализации положителен; 5) учет фактора времени; 6) учет предстоящих затрат и поступлений; 7) учет всех наиболее существенных последствий проекта; 8) учет наличия разных участников проекта, несовпадения их интересов; 9) учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале (ее росте), необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов, и их расширенного воспроизводства; 10) оценка влияния инфляции, возможности использования при реализации проекта нескольких валют; 11) учет влияния неопределенностей и рисков реализации инвестиционного проекта. Основными показателями, используемыми для расчетов эффективности инвестиционного проекта, являются: – коммерческая (финансовая) эффективность, показывающая финансовые результаты реализации инвестиционного проекта; – бюджетная эффективность, отражающая финансовые последствия реализации проекта для бюджетов различных уровней и внебюджетных фондов; – экономическая эффективность, учитывающая соотношение затрат и результатов по инвестиционному проекту; – социальная эффективность, отражающая социальные последствия реализации инвестиционного проекта; – экологическая эффективность, характеризующая экологические последствия реализации инвестиционного проекта. СИСТЕМА ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ1. Показатели коммерческой (финансовой) эффективности. При расчете коммерческой эффективности в качестве эффекта выступает поток реальных денег. При осуществлении инвестиционного проекта выделя ю тся три вида деятельности: инвестиционная, операционная и финансовая, в рамках каждогоиз которых происходит приток Пi(t) и отток Оi(t) денежных средств. Поток реальных денег (q(t)) – разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта: q(t) = [П1(t) – O1(t) + П1(t) – O2(t)] = q1(t) + q2(t). Сальдо реальных денег – разность между притоком и оттоком денежных средств от всех трех видов деятельности также на каждом шаге расчета:  2. Показатели бюджетной эффективности, отражающие последствия осуществления инвестиционного проекта на федеральный, региональный и местный бюджеты. Основной показатель бюджетной эффективности – бюджетный эффект, отражающий лишь ту часть эффекта, которая поступает в бюджет: Бt = Дt – Pt. Интегральный бюджетный эффект – сумма дисконтированных годовых бюджетных эффектов за весь срок реализации инвестиционного проекта или как превышение интегральных доходов бюджета над интегральными бюджетными расходами. 3. Показатели экономической эффективности, отражающие затраты и результаты по проекту и учитывающие как интересы его участников, так и интересы страны, региона или города. Выбор различных проектов, в реализации которых участвует государство (регион), проводится по наибольшему значению показателя интегрального народно хозяйственного экономического эффекта. При оценке нескольких инвестиционных проектов и выборе их целесообразно ввести дополнительный сводный показатель эффективности, включающий в себя совокупность всех трех вышеприведенных показателей:  К1,2,3 – коэффициенты увеличения (снижения) значимости показателя. При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения их к начальному времени внедрения проекта. Для этого используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал. Приведение к начальному (базисному) моменту времени затрат, результатов и эффектов, имеющих место на 1 м шаге расчета, удобно проводить путем их умножения на коэффициент дисконтирования (Кд), определяемый по формуле:  МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВРазличают как простые, так и сложные методы оценки инвестиционного проекта. К простым методам оценки инвестиционных проектов относят: 1) определение срока окупаемости инвестиций – это период времени, в конце которого сумма прироста денежных средств от реализации инвестиционного проекта будет равна первоначальной сумме вложения капитала в инвестиционный проект. То есть срок окупаемости характеризует период времени, в течение которого сделанные инвестором вложения в проект возместятся доходами от его реализации. Срок окупаемости можно определить с учетом и без учета дисконтирования денежных потоков. Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным; 2) метод расчета отдачи на вложенный капитал. Этот метод основывается на использовании информации о денежных потоках, о возможности получения прибыли от реализации инвестиционного проекта. Этот метод имеет ряд недостатков, обусловленных тем, что не учитывает временной составляющей денежных потоков, не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. К сложным методам оценки инвестиционных проектов относят: 1) методику определения стоимости инвестиций при использовании сложных процентов – базируется на реинвестировании годового процентного дохода. В результате инвестор получает доход как с первоначально вложенного капитала, так и с процентов, полученных в предыдущие годы. Данная методика получила название компаундирования, т. е. приведения затрат и результатов к конечному моменту времени; 2) метод расчета чистой дисконтированной стоимости инвестиционного проекта (чистый дисконтированный доход, интегральный экономический эффект) – превышение интегральных (за расчетный период времени) дисконтированных денежных поступлений над интегральными дисконтированными денежными выплатами, обусловленными реализацией инвестиционного проекта; 3) определение внутренней нормы доходности инвестиционных проектов – норма дисконтирования, обращающая в нуль величину чистого дисконтированного дохода. Она отражает размер дохода в расчете на единицу инвестиций, вложенных в реализацию проекта. МЕТОД РАСЧЕТА ОТДАЧИ НА ВЛОЖЕННЫЙ КАПИТАЛМетод основывается на использовании информации о денежных потоках, о возможности получения прибыли от реализации инвестиционного проекта. Отдача на вложенный капитал (ОВК) рассчитывается по формуле:  где Пос – ожидаемая средняя прибыль от реализации инвестиционного проекта, Иос– ожидаемая средняя величина инвестиций по проекту. Ожидаемая средняя прибыль определяется как сумма разниц приращения доходов и расходов за период реализации проекта, деленная на оцененный полезный срок жизни проекта. Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два, если по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости, то ее оценка должна быть учтена. При этом средняя величина ожидаемых инвестиций зависит от метода начисления амортизации. При равномерном исчислении амортизации ожидаемая величина инвестиций равна половине суммы первоначальных инвестиций и ликвидационной стоимости в конце срока проекта. Аналогичным показателем оценки эффективности инвестиционного проекта является средняя бухгалтерская норма прибыли, которая определяется по формуле:  где По – суммарная прибыль за весь период жизненного цикла проекта, И – первоначальная величина инвестиций по проекту. В практической деятельности для расчета отдачи на вложенный капитал используется формула: отдача на вложенный капитал = ожидаемая средняя прибыль / ожидаемая средняя величина инвестиций x 100 %. В некоторых формулах используют также суммарную прибыль, которая в числителе, или первоначальную величину инвестиций, которая в знаменателе. Возможны многие сочетания, но следует придерживаться одного уже выбранного метода. Этот метод основывается на применении в качестве начальных данных времени (количество лет), необходимого на покрытие начальных инвестиций в проект; размеров ежегодного взноса, рассчитываемых как разность между годовыми доходами и затратами. Он не учитывает время получения доходов от реализации проекта. Учет степени доходов и их обесценивания нуждается в учете времени получения прибыли. Преимущества м и данного метода являются простота и осмысление расчетов, определенность суммы первоначальных капиталовложений и др. Недостатки: пренебрегает отдачей от вложенного капитала (прибыльность не оценивает), дает равную оценку уровням инвестиций независимо от срока окупаемости. СУЩНОСТЬ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВАКапитальное строительство обеспечивает расширенное воспроизводство производственных мощностей и основных фондов для всего народного хозяйства. Оно вместе с машиностроением создает для всех отраслей основные фонды. Результатом строительства являются сооружения различного функционального назначения. Основой для его осуществления являются капитальные вложения. Они направляются на: новое строительство, модернизацию и воспроизводство действующего предприятия, техническое оснащение производственного процесса, расширение объекта и т. д. К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, филиалов или отдельных производств на новых площадках по первоначально утвержденному проекту, которые после их ввода в эксплуатацию будут находиться на самостоятельном балансе. Расширение – строительство дополнительных производств, отдельных цехов на действующем предприятии. К нему относится строительство новых филиалов и производств, которые после их ввода в эксплуатацию будут входить в состав действующего предприятия или организации. Реконструкция действующих предприятий и организаций – полное или частичное переустройство существующих производств, цехов и других объектов без расширения сооружений основного назначения, связанное с совершенствованием производства и повышением его техникоэкономического уровня в целях увеличения производственных мощностей. Основной целью реконструкции и технического перевооружения является повышение эффективности производства через его техническое перевооружение и за счет увеличения выпуска продукции, улучшения ее качества иснижения издержек производства. Капитальные вложения являются финансовым источником для осуществления капитального строительства. Капитальное строительство – процесс создания производственных и непроизводственных основных фондов путем строительства новых, расширения, реконструкции, технического перевооружения и модернизации действующих объектов. С его помощью ведется реновация физически и морально изношенных основных фондов. Оно охватывает все стадии создания основных фондов, начиная от проектирования объектов и кончая вводом их вдействие. Решающими его стадиями являются осуществление комплекса строительно-монтажных работ, наладка и опробование установленного оборудования в работе и обеспечение ввода в действие строящихся объектов. Капитальное строительство включает проектно-изыскательские работы и научно-исследовательские, строительные и монтажные организации, предприятия стройиндустрии, производство строительных материалов и транспорт. СУБЪЕКТЫ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИИнвестор – субъект инвестиционной деятельности, который осуществляет при помощи собственных или заемных средств финансирование строительного объекта. Он располагает юридиче скими правами на результаты финансирования; определяет диапазон приложения капитальных вложений; разрабатывает контракты на строительство объекта; решает вопросы относительно организационных форм строительства с целью определения проектировщика, подрядчика, поставщика на торгах, с помощью частных предложений. Инвестор является заказчиком, кредитором, покупателем объекта строительства, выполняет функции застройщика. Заказчик – это юридическое или физическое лицо, которое организует, управляет строительством объекта. Застройщик – юридическое или физическое лицо, которо е обладает правами на участок земли под застройку. Он землевладелец. Заказчик использует землю под застройку на правах аренды. Подрядчик – строительная фирма, осуществляющая строительство по договору подряда или контракту. Подрядчик отвечает перед заказчиком за строительство объекта в соответствии с условиями договора, проекта, требованиями норм и правил строительства, стоимостью заказа. Он может привлекать на условиях субподряда к выполнению отдельных видов работ или для строительства отдельных объектов или сооружений субподрядные строительные, монтажные специализированные организации. Таким образом, в инвестиционном процессе создания нового объекта строительства участвуют несколько независимых организаций, которые имеют разнообразные целевые задачи в осуществлении своего экономического эффекта. Главной целью инвестора и заказчика явля е тся сооружение объекта и ввод его в эксплуатацию при условии минимальных затрат капитальных вложений в наиболее короткие сроки с целью получения дохода. Основной задачей подрядчика является достижение максимальной прибыли и рентабельности работ. Достижение цели осуществляется двумя путями: путем увеличения расценок строительно-монтажных работ (СМР), т. е. путем повышения цены строительства, или путем уменьшения затрат на основе внедрения достижений научно-технического прогресса и инновационных технологий. Первый путь более доступный, но он противоречит главной задаче инвестора и заказчика – введению объекта в эксплуатацию при минимальных капитальных вложениях. Чтобы преодолеть названные противоречия, необходимы определенные стимулы, которые объединили бы интересы всех участников строительства в достижении поставленной задачи. В системе капитального строительства организационные формы и организационные отношения между участниками инвестиционного процесса очень важны для достижения итоговой цели строительства. ИНВЕСТИЦИОННЫЙ ЦИКЛ В СТРОИТЕЛЬСТВЕИнвестиционный цикл – это период, охватывающий процесс создания инвестиционного товара на основе кругооборота капитала (производственных фондов). Каждое предприятие имеет свой вид деятельности и объект управления. У изыскательской организации объектом управления значится процесс выбора места постройки зданий, сооружений и промышленных комплексов, у проектных организаций – процесс производства, в котором производственные фонды – сырье (материалы, полуфабрикаты, изделия, конструкции), комплексный ресурс (технические средства, финансы и труд рабочих) – переносятся на готовую продукцию. В процессе производства происходит кругооборот производственных фондов. Оборотные средства полностью, а основные фонды не полностью, в виде амортизации, переходят в новое качество, в готовую строительную продукцию. В реализации фондов в процессе производства участвуют строительномонтажные организации (генподрядные и субподрядные) и их предприятия и подразделения, выполняющие комплексы работ. Процесс производства возведения зданий и сооружений является объектом управлениядля генподрядной организации, для других организаций, участвующих в производственном процессе, являются работы, которые они выполняют в составе этого процесса. Для каждой строительной фирмы процесс управления имеет свои границы объема и времени в виде производственных программ на определенный период. Жизненный цикл инвестиционного проекта – временной промежуток с момента появления инвестиционного проекта до его завершения. Этот цикл делится на фазы: концептуальную фазу, планирование и проектирование, реализацию, завершение. Фазы делятся на стадии, этапы. Когда речь идет о конкретном случае инвестиционного проекта – проектировании и строительстве конкретного строительного объекта, комплекс проводимых работ обычно именуют «инвестиционным циклом». Инвестиционный цикл разделяют на стадии: предпроектную, инженерные изыскания, проектирование, производство строительно-монтажных работ, пусконаладочные работы. Надежностью называют способность системы нормально функционировать в заданных условиях эксплуатации в течение заданного промежутка времени. В строительстве понятие надежности находит более широкое применение – это надежность проектируемых конструкций, надежность функционирования сооружения в целом, надежность организационных систем. За пределами РФ в качестве объекта управления отбирается весь инвестиционный цикл, начиная от возникновения вопроса о строительстве объекта до введения его в эксплуатацию или до окончания его эксплуатации. ОСНОВНЫЕ ПРИНЦИПЫ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОЙ СФЕРЫСтановление и функционирование рыночной экономики осуществляется с соблюдением определенных принципов. Оценка степени их реализации позволяет определиться с уровнем развития рыночных отношений в стране. Наиболее значимыми принципами в инвестиционно-строительной сфере являются следующие. Принцип рыночных форм ценообразования. Ценообразование при рыночном регулировании хозяйства в стране осуществляется в двух формах. Это свободные цены на большую часть товаров, работ и услуг, т. е. цена определяется на рынке, в процессе согласования интересов участников инвестиционностроительной деятельности. В ряде случаев цены на товары (работы, услуги) регулируются государством, хотя и устанавливаются они или производителями, или специальными комиссиями. Такая ситуация складывается в случае, если производители продукции по определенным критериям относятся к монополистам. Большей частью это организационные структуры естественных монополий. Либерализация предпринимательской деятельности. Реализация этого принципа позволяет любому юридическому или физическому лицу заниматься любым видом деятельности, за исключением отдельных видов деятельности, запрещенных законом. В строительных организациях этот принцип к настоящему времени реализован почти полностью: ограничения имеют место только при проведении некоторых специальных строительномонтажных работ. Наличие различных форм собственности с преобладанием частной. Так, почти все строительные организации в РФ имеют частную и смешанную формы собственности, образованные в результате приватизации. Демонополизация и концентрация производства. Известно, что монополизм снижает конкурентность. Открытость внутреннего и внешнего рынков, что, с одной стороны, увеличивает количество конкурентов для российских организаций, а с другой – способствует заключению договоров на выполнение строительных работ российскими организациями и получению дополнительных средств. Договорные формы взаимоотношений между хозяйствующими субъектами. Механизм поиска и закрепления в контрактах взаимоотношений сторон решается на основе проведения инвестиционных конкурсов и подрядных торгов. Исключительное право собственника по регулированию деятельности хозяйствующих субъектов, когда собственник или непосредственно управляет деятельностью организации, или через своего посредника косвенно реализует свои желания с целью наиболее эффективно использовать свой капитал. Строительные организации создаются и работают в следующих организационно-правовых формах: акционерных обществ, обществ с ограниченной ответственностью, производственных кооперативов и хозяйственных товариществ. ОСОБЕННОСТИ ЦЕНООБРАЗОВАНИЯ В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕМеханизм ценообразования в капитальном строительстве имеет особенности, связанные с продукцией строительства: многообразие строительной продукции; зависимость цены на продукцию строительства от стоимости земельного участка, на котором возводится здание; территориальная закрепленность и природно-климатические факторы объекта; природно-клима тические условия и строительство; состояние самого земельного участка под застройку; высокая материалоемкость продукции строительства; длительность производственного цикла. Сметная стоимость строительства – сумма денежных средств, необходимая для его осуществления в соответствии с проектом на строительство. Сметну ю стоимость строительства в сметной документации инвестора рекомендуется приводить: в базисном (постоянном) уровне цен, определяемом с помощью действующих сметных норм и цен; в текущем или прогнозном уровнях, определяемых на основе цен, сложившихся к моменту составления сметы или прогнозируемых к периоду осуществления проекта. Результатом является сводны й сметный расчет, в нем определяется сметный лимит средств, необходимых для завершения строительства всех объектов, предусмотренных проектом. По экономическому содержанию структура сметной стоимости строительства складывается из: строительных работ; работ по монтажу оборудования; затрат на приобретение основного и вспомогательного технологического оборудования, мебели, инвентаря; прочих затрат, включающих затраты на проектноизыскательские, научно-исследовательские работы, подготовку кадров и др. Прямые затраты включают: стоимость оплаты труда строительных рабочих, стоимость материалов, деталей и строительных конструкций; расходы по эксплуатации строительных машин и механизмов. Накладные расходы – часть стоимости строительномонтажных работ, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием. Обычно они составляют 20 % от величины прямых затрат. Плановые накопления, или сметная прибыль, – сумма средств, необходимая для покрытия общих расходов строительномонтажных организаций, не относимых на себестоимость строительной продукции. Сметная прибыль является гарантированной частью цены строительной продукции. Она устанавливается по согласованию сторон и находится на уровне 8 % от суммы прямых затрат и накладных расходов. Общая сметная стоимость объекта строительства (Собщ) Собщ = Ссмр+Соб+Сдоб+Спр , где Ссмр – стоимость строительномонтажных работ; Соб – стоимость необходимого оборудования; Сдоп – дополнительные затраты, связанные со строительством объекта; Спр – прочие неучтенные затраты (на проектно-изыскательские работы, возвратные суммы и др.). ПОНЯТИЕ И ВИДЫ ЦЕННЫХ БУМАГЦенная бумага – финансовый инструмент, удостоверяющий имущественное право или отношение займа владельца документа лицу, выпустившему такой документ (эмитенту). У владельца сам капитал отсутствует, но имеются права на него, зафиксированные в форме ценной бумаги. Виды ценных бумаг: 1) по форме собственности: государственные ценные бумаги (виды облигаций); негосударственные ценные бумаги выпускаются в обращение корпорациями, частными лицами; 2) по характеру обращаемости: рыночные; нерыночные, когда обращение ограничено и их нельзя продать никому, кроме того, кто их выпустил; 3) по уровню риска: рисковые; малорисковые; 4) по наличию дохода: бездоходные, когда при выпуске ценных бумаг не оговаривается размер дохода ее владельца; доходные; 5) по форме вложения капитала (инвестируется капитал в долг или для приобретения прав собственности): – долговые – выпускаются на ограниченный срок с возвратом вложенных средств (облигации, банковские сертификаты, векселя и др.); – опцион – договор, по которому одна из сторон имеет право, но не обязательство, в течение определенного срока продать (купить) у другой стороны соответствующий актив по цене, установленной при заключении договора, с уплатой за это право определенной суммы денег, называемой премией; – владельческие долевые – дают право собственности на соответствующие активы (акции, варранты, коносаменты и др.); 6) по экономической сущности: – акция, посредством которой осуществляется вклад в уставный капитал акционерного общества; – облигация – единичное долговое обязательство на возврат вложенной денежной суммы через установленный срок с уплатой или без уплаты определенного дохода; – банковский сертификат – свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством последней выплаты этого вклада и процентов по нему через установленный срок; – вексель – письменное денежное обязательство должника о возврате долга; – чек – письменное поручение чекодателя банку уплатить чекополучателю указанную в нем сумму денег; – коносамент – документ (контракт) стандартной (международной) формы на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение; – фьючерсный контракт – стандартный биржевой договор куплипродажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки | http://lib.rus.ec/ |