| Факторный анализ — это процедура установления силы влияния факторов на функцию или результативный признак (полезный эффект машины, элементы совокупных затрат, производительности труда и т.д.) с целью ранжирования факторов для разработки плана организационно-технических мероприятий по улучшению функции.

Применение методов факторного анализа требует большой подготовительной работы и трудоемких по установлению моделей расчетов. Поэтому без ЭВМ не рекомендуется применять методы корреляционного и регрессионного анализа, главных компонентов. К тому же в настоящее время для ЭВМ разных классов имеются стандартные программы по этим методам. В свою очередь, пользоваться установленными с помощью ЭВМ моделями очень просто.

На подготовительной стадии факторного анализа большое внимание следует уделять качеству матрицы исходных данных для ЭВМ. С этой целью сначала рекомендуется на основе логического анализа определять группы факторов, влияющих на исследуемую функцию.

К исходным данным предъявляются следующие требования:

а) в объем выборки должны включаться данные только по однородной совокупности объектов анализа, т.е. одного назначения и класса, используемых (изготавливаемых, функционирующих) в аналогичных условиях по характеру и типу производства, режиму работы, географическому району и т.д. Если необходимо увеличить размер матрицы, то исходные данные отдельных объектов могут быть приведены в сравнимый вид с большинством объектов по отличающимся признакам умножением на корректирующие коэффициенты;

б) период динамического ряда исходных данных должен быть небольшим, но, по возможности, одинаковым для всех объектов. Устойчивый период упреждения (зона прогноза) обычно в два и более раза меньше периода динамического ряда. Например, по данным за 1985—1995 гг. можно разработать прогноз до 2000 г., а в последующие годы по фактическим данным модель должна обновляться (уточняться);

в) исходные данные должны быть качественно однородными, с небольшими интервалами между ними;

г) следует применять одинаковые методы или источники формирования данных. Если динамический ряд имеет крупные структурные сдвиги (например из-за изменения цен, ассортимента выпускаемой продукции, программы ее выпуска и т.д.), то все данные должны быть приведены в сравнимый вид или одинаковые условия;

д) отдельные исходные данные должны быть независимы от предыдущих и последующих наблюдений. Например, наблюдение не должно определяться расчетным путем по предыдущему наблюдению.

Основные параметры корреляционно-регрессионного анализа в связи с их сложностью не приводятся, поскольку все расчеты предполагается выполнять на ЭВМ по стандартной программе. Конечные результаты расчета выдаются на печать (табл. 7.2).

Факторный анализ следует проводить в следующей последовательности:

1. Обоснование объекта анализа, постановка цели.

2. Сбор исходных данных и их уточнение в соответствии с ранее описанными требованиями.

Таблица 7.2

Основные параметры корреляционно-регрессионного анализа

|

Название параметра

|

Обозна-чение |

Что характеризует и для чего применяется |

Оптимальное значение

|

|

1

|

2

|

3

|

4

|

|

1. Объем выборки

|

m

|

Количество данных по фактору (размер матрицы по вертикали). Применяется для установления тенденций изменения фактора |

Не в ≥ 3-5 раз больше количества факторов (nxi).

С увеличением количества факторов кратность должна увеличиваться

|

|

2. Коэффициент вариации

|

Vi

|

Уровень отклонения значений факторов от средней анализируемой совокупности |

< 33 %

|

|

3. Коэффициент парной корреляции

|

rxу

|

Тесноту связи между i-м фактором и функцией. Применяется для отбора факторов |

> 0,1

|

|

4. Коэффициент частной корреляции |

rxx

|

Тесноту связи между факторами. Применяется для отбора факторов |

Чем меньше, тем лучше модель

|

|

5. Коэффициент множественной корреляции

|

R

|

Тесноту связи одновременно между всеми факторами и функцией.

Применяется для выбора модели |

>0,7

|

|

6. Коэффициент множественной детерминации

|

D

|

Долю влияния на функцию включенных в модель факторов. Равен квадрату коэффициента множественной корреляции |

>0,5

|

|

7. Коэффициент асимметрии

|

A

|

Степень отклонения фактического распределения случайных наблюдений от нормального по центру распределения. Применяется для проверки нормальности распределения |

Метод наименьших квадратов может применяться при А < 3

|

|

8. Коэффициент эксцесса

|

E

|

Плосковершинность распределения случайных наблюдений от нормального по центру распределения. Применяется для проверки нормальности распределения функции |

<3

|

|

9. Критерий Фишера

|

F

|

Математический критерий, характеризующий значимость уравнения регрессии. Применяется для выбора модели |

Больше табличного значения, установленного для разных размеров матрицы и вероятностей

|

|

10. Критерий Стьюдента

|

t

|

Существенность факторов, входящих в модель. Применяется для выбора модели |

> 2 (при вероятности 0,95)

|

|

11. Среднеквадра-тическая ошибка коэффициентов регрессии |

Δai

|

Точность полученных коэффициентов регрессии. Применяется для оценки коэффициентов регрессии |

В два и более раза меньше соответствующего коэффициента регрессии

|

|

12. Ошибка аппроксимации

|

E

|

Допуск прогноза или степень несоответствия эмпирической зависимости теоретической. Применяется для оценки адекватности (точности) модели |

|Е| <15%

|

|

13. Коэффициент эластичности

|

Эi

|

Показывает, на сколько процентов изменяется функция при изменении соответствующего фактора на 1 %. Применяется для ранжирования факторов по их значимости |

>0,01

|

3. Построение гистограмм по каждому фактору с целью определения форм распределения случайных наблюдений.

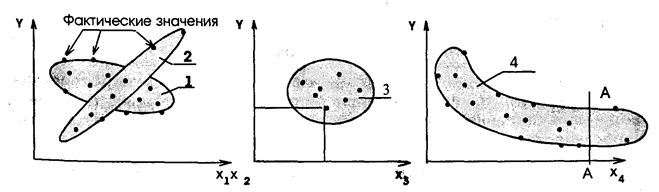

Построение по каждому фактору корреляционных полей, т.е. графическое изображение функций фактора с целью предварительного определения тесноты и формы связи между функцией и каждым фактором. Примеры корреляционных полей показаны на рис. 7.2.

Рис. 7.2. Примеры корреляционных полей

Корреляционные поля построены по исходным статистическим данным Х1—Х4 (факторы) и Y (функция). Анализ корреляционных полей показывает, что:

а) между Y и Х1 теснота связи слабая, по форме она линейная, обратно пропорциональная;

б) между Y и Х2 теснота связи высокая, по форме она линейная, прямо пропорциональная;

в) между Y и Х3 связи нет, так как функцию Y = f(Х3) можно построить в любом направлении;

г) между Y и Х4 теснота связи высокая, форма связи — гиперболическая, после линии А—А фактор Х4 уже не влияет на Y.

4. Матрица исходных данных составляется по следующей форме:

В матрицу исходных данных следует включать факторы, имеющие примерно такую форму связи, как Y с Х1 и X2 на рис. 7.2. Фактор Х3 с Y не имеет связи, поэтому этот фактор не следует включать в матрицу. Фактор Х4 тоже не следует включать в матрицу, поскольку после линии А—А этот фактор влияния на Y не оказывает. Влияние подобных факторов на Y следует учитывать при помощи коэффициентов, определяемых отдельно для каждого фактора и группы предприятий.

Наши исследования показывают, что к организационным факторам, имеющим с экономическими показателями гиперболическую форму связи, относятся уровень освоенности продукции в установившемся производстве, программа ее выпуска и др.

5. Ввод информации и решение задачи на ЭВМ.

В экономических исследованиях для многофакторных регрессионных моделей чаще всего приемлемы две формы связи факторов с функцией: линейная и степенная. Для двухфакторных моделей применяются также гиперболическая и параболическая формы связи.

6. Анализ уравнения регрессии и его параметров в соответствии с требованиями, изложенными в табл. 7.2.

7. Составление матрицы исходных данных для окончательной модели и решение ее на ЭВМ. Апробация окончательной модели путем подстановки в нее фактических данных по одной из строк матрицы и сравнение полученного значения функции с ее фактическим значением.

При составлении новых матриц исходных данных из них исключаются поочередно:

а) один из двух факторов, коэффициент частной корреляции между которыми значительно больше коэффициентов парной корреляции между функцией и этими факторами. Например, если между двумя факторами коэффициент частной корреляции 0,95, а коэффициенты парной корреляции между функцией и этими факторами 0,18 и 0,73, то первый фактор с коэффициентом парной корреляции 0,18 из матрицы можно исключить;

б) факторы с коэффициентами парной корреляции между ними и функцией менее 0,1;

в) только после соблюдения требований а) и б) исключаются из матрицы факторы, имеющие с функцией обратную, по экономической сущности, связь. Например, с повышением сменности работы цеха (фактор) должна расти его годовая производительность (функция). Обратная же зависимость между ними свидетельствует о нерегулярном и недостоверном учете коэффициента сменности, а возможно и производительности оборудования, либо о неправильной методике расчета этих показателей. Поэтому в данном случае фактор необходимо исключить из матрицы исходных величин и изучать систему учета.

Из матрицы могут быть исключены также отдельные строки по предприятиям (периодам), не соответствующие ранее указанным требованиям.

Параметры окончательного уравнения регрессии должны соответствовать требованиям табл. 7.2. Если невозможно этого достигнуть, модель для ранжирования факторов и прогнозирования экономических показателей не может быть использована. Она пригодна только для предварительного отбора факторов.

8. И последнее — ранжирование.

Ранжирование факторов осуществляется по показателю их эластичности. Фактору с наибольшим коэффициентом эластичности присваивается первый ранг, и он является важнейшим. Например, если два фактора имеют коэффициенты эластичности 0,35 и 0,58, то второму фактору нужно отдать предпочтение перед первым при распределении ресурсов на улучшение данной функции (при улучшении второго фактора на 1% функция улучшается на 0,58%, а по первому фактору — на 0,35%).

Нами проведены специальные исследования зависимостей между элементами затрат и организационными факторами (программа выпуска продукции, уровень ее освоенности, тенденция роста производительности труда). Результаты исследований показали, что эти факторы на экономические показатели влияют только в определенных границах по гиперболической форме связи. Поэтому эти факторы не должны включаться в общую многофакторную модель, их влияние на функцию должно учитываться отдельно. Например, себестоимость продукции прогнозируется по формуле

где 3 — прогнозное значение себестоимости продукции, рассчитанное с учетом организационных факторов производство и технических параметров конструкции;

Зр — прогнозное значение себестоимости продукции, рассчитанное по ее техническим параметром;

Кm — коэффициент, учитывающий влияние на себестоимость изменения программы выпуска нового изделия по сравнению с программой выпуска базового (или группы аналогичных проектируемому) изделия. Для изделий массового выпуска этот коэффициент равен единице;

Косв — коэффициент, учитывающий влияние но себестоимость уровня освоенности конструкции изделия;

Кпрt — коэффициент, учитывающий закономерность неуклонного роста производительности труда. Он определяется по формуле

где ΔП — среднегодовой (за последние пять лет) прирост производительности труда на предприятии (по общему объему продаж);

α — доля фонда заработной платы в себестоимости продукции, доли единицы;

t — интервал времени в годах, разделяющий периоды выпуска базовой и новой продукции.

Анализ применения регрессионных моделей показывает, что в общем случае с повышением коэффициента множественной корреляции улучшаются другие параметры модели. Однако между коэффициентом множественной корреляции и ошибкой аппроксимации не наблюдается устойчивой связи. Покажем это на примере.

Для ранжирования факторов, например, влияющих на годовые затраты на эксплуатацию и ремонты воздушных поршневых компрессоров в условиях ряда машиностроительных предприятий Краснодарского края окончательно были установлены зависимости:

где Y1 — годовые затраты на эксплуатацию и ремонт воздушных поршневых компрессоров в условиях краснодарских машиностроительных заводов, млн.руб.;

Х6 — годовая производительность компрессора, м2;

Х7 — уровень централизации изготовления запасных частей к компрессорам, %;

Х8 — средний разряд рабочих, обслуживающих эти компрессоры;

Х9 — возраст компрессоров на 01,01.1995 г. (по дате их изготовления), лет.

Структура затрат в данном примере: около 60% — энергия и топливо, 25 — заработная плата, 6 — амортизация, 6 — ремонты (без энергии и заработной платы), 3% — вспомогательные материалы.

Для обоих уравнений коэффициенты множественной корреляции равны 0,95. Ошибка аппроксимации для линейной формы связи ±21,4%, а для степенной ±11,5%. Вторая модель почти в два раза точнее первой, хотя коэффициенты корреляции одинаковы. Коэффициенты эластичности факторов по этим уравнениям отличаются незначительно: для линейной формы связи соответственно 0,900; 0,980; 1,630; 0,060, а для степенной — 0,967; 0,817; 1,525 и 0,065.

Между коэффициентами корреляции и эластичности тоже отсутствует устойчивая связь.

Регрессионные модели могут также применяться для установления факторов, влияющих на различные экономические показатели. |