| Главная » Учебно-методические материалы » ЮРИСПРУДЕНЦИЯ » Право социального обеспечения: учебное пособие. О.А. Кузьмина |

| 17.11.2017, 12:08 | |

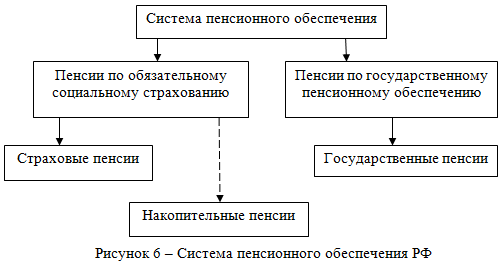

| Реформирование пенсионной системы и ее правовые основы Осуществляемые в России за последние годы реформы системы пенсионного обеспечения были направлены на решение двух взаимосвязанных задач: обеспечение финансовой устойчивости пенсионной системы и повышение размера пенсий. Решение первой задачи связано с необходимостью учета прошлых заработков и величины уплаченных страховых взносов. Решение второй задачи возможно на пути перспективного внедрения накопительных механизмов для повышения пенсий ныне работающего населения. Конечная цель реформы пенсионной системы – достижение такого положения, чтобы распределительные (страхование) и накопительные основы строились на паритетных началах. Предполагалось, согласно государственным расчетам, выйти на эти рубежи примерно к 2024 г. Для решения указанных задач государством избраны следующие основные направления: - создание пенсионной системы, привлекательной для работающего населения; - поэтапное введение в систему обязательного пенсионного страхования накопительных механизмов; - установление порядка исчисления размера пенсий путем применения индивидуального коэффициента пенсионера; - переход к новой системе повышения пенсий, основанной на сочетании индексации по инфляции и заработной плате (с 1 января 2016 г. индексация по инфляции будет производиться только для неработающих пенсионеров); - организация инвестирования пенсионных резервов в те сферы, которые обеспечат высокую доходность; - реформирование условий и порядка назначения пенсий в льготном исчислении; - создание системы эффективных стимулов для добровольного более позднего выхода работников на пенсию; - развитие негосударственной системы пенсионного обеспечения; - изменение и совершенствование пенсионного законодательства. Правовые основы пенсионного обеспечения граждан на начальном этапе составляли вступившие в действие с 1 января 2002 г. законы о порядке и условиях пенсионного обеспечения граждан: 1) ФЗ от 17.12.2001 № 173-ФЗ (как упоминалось выше в пособии, с 1 января 2015 г. данный документ не применяется, за исключением норм, регулирующих исчисление размера трудовых пенсий и подлежащих применению в целях определения размеров страховых пенсий в части, не противоречащей указанному закону); 2) ФЗ от 15.12.2001 № 166-ФЗ (в ред. от 21.07.2014 № 216-ФЗ) «О государственном пенсионном обеспечении в Российской Федерации»; 3) ФЗ от 15.12.2001 № 167-ФЗ (в ред. от 31.12.2014 № 519-ФЗ) «Об обязательном пенсионном страховании в Российской Федерации». В июле 2009 г. приняты новые Федеральные законы: - от 24.07.2009 № 212-ФЗ (в ред. от 23.05. 2015 № 132-ФЗ) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»; - от 24.07.2009 № 213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», определившие модернизацию обязательного пенсионного и иного социального страхования, дальнейшие изменения системы пенсионного обеспечения, направленные на повышение уровня и гарантий пенсионных и других социальных выплат. Отменен единый социальный налог, введенный в 2001 г. Начиная с 2010 г. установлены страховые принципы формирования бюджетов государственных внебюджетных фондов и, прежде всего, ПФР. Начиная с 2011 г. установлена единая для всех плательщиков база для начисления страховых взносов – 415 тыс. руб. в год, сверх этой суммы заработков взносы взиматься не будут. В дальнейшем эта расчетная сумма может быть индексирована в зависимости от роста в стране средней заработной платы. Для проведения модернизации системы пенсионного и иного социального обеспечения был предусмотрен переходный период с 2010 по 2014 г. Уровень прожиточного минимума пенсионера стали устанавливать в законодательном порядке в каждом субъекте РФ. Если в регионе не окажется необходимых средств для выплаты пенсий в намеченных размерах, то государство (из федерального бюджета) обеспечит требуемую доплату. С 1 января 2010 г. проведена валоризация – переоценка пенсионных накоплений и пересчет трудовых пенсий, исходя из продолжительности трудового стажа, выработанного в советское время – до 1 января 1991 г. Пересчет пенсионных прав с учетом советского стажа проводился не только нынешним пенсионерам. Пересчитан пенсионный капитал по состоянию на 1 января 2002 г. всем работникам в интересах повышения уровня социального обеспечения будущих пенсионеров. Валоризация в отношении такой категории граждан проводилась по тому же принципу: 10% с прибавкой по 1% за каждый советский год стажа. Наконец, был введен механизм такого назначения пенсии, который сделает выгодным более позднее ее оформление. Для стимулирования будущих пенсионеров к продолжению работы, отсрочке в назначении пенсии при достижении пенсионного возраста введен особый стажевый коэффициент – его стандартный размер (100%) должны иметь выходящие на пенсию работники, отработавшие 30 лет. За каждый год переработки этот коэффициент будет возрастать, а если стаж при выходе работника на пенсию окажется менее 30 лет, то он будет соответственно снижен. С 1 января 2015 г. началась реализация основных положений пенсионной реформы в соответствии со Стратегией долгосрочного развития пенсионной системы России, утвержденной распоряжением Правительства РФ от 25.12.202 № 2524 и с учетом Основных направлений деятельности Правительства РФ на период до 2018 г., утвержденными Правительством РФ 14.05.2015. Новый этап пенсионной реформы скорректировал организационные, правовые и экономические механизмы постепенного и последовательного перехода пенсионной системы на страховые принципы. Значительная часть нормативных правовых актов, обеспечивающих правовое регулирование пенсионной системы, была принята в 2013 г. Приоритетными ориентирами очередного этапа пенсионной реформы являются достижение социально-приемлемого уровня жизни пенсионеров (гарантий прожиточного минимума и коэффициента замещения и обеспечения финансовой устойчивости пенсионной системы. Государство исходит из того, что в 2013 г. средний размер пенсии составлял 1,7 прожиточного минимума пенсионера (далее ПМП), а в 2020 г. он должен составить 2,0 ПМП и к 2030 г. – 2,5 ПМП. Достижение общепринятого международного минимального уровня замещения пенсией утраченного заработка (40%-й коэффициент замещения) предполагается к 2020 г. Для успешного решения поставленных стратегических целей требуется: - выработать гибкую, разнообразную тарифную политику для различных групп населения; - трансформировать нынешний двухуровневый экономический порядок в трехуровневый, предусматривающий развитие солидарной, корпоративной и индивидуальной накопительных форм пенсионной системы; - по возможности безболезненно для общества вывести из солидарно-страховой системы перераспределения пенсионных прав нестраховые механизмы формирования таких прав; - усовершенствовать условия и стимулы для оптимального соотношения распределительной и накопительной частей отечественной пенсионной системы (чего не получилось после реформ 2002 и 2010 гг.) Для достижения поставленных целей в ходе реализации очередного этапа реформирования пенсионной системы предполагается осуществить первоочередные организационные, правовые и финансовые меры, направленные: а) на трансформирование трудовой пенсии в страховую; б) замену старых формул новой формулой определения размера страховой пенсии; в) предоставление застрахованным лицам 1967 года рождения и моложе права выбора варианта продолжения формирования накопительной пенсии либо отказа от нее в пользу страховой пенсии; г) обеспечение финансирования нестраховых повышений пенсии за счет отчислений из федерального бюджета; д) реальное стимулирование отсрочки выхода на пенсию и введение ограничения пенсионных прав работающих пенсионеров с высоким размером заработной платы; е) введение дополнительного тарифа на финансирование досрочных пенсий; ж) создание условий для развития негосударственного пенсионного обеспечения; з) обеспечение надежного гарантирования пенсионных накоплений аналогично страхованию банковских вкладов. В связи с принятием новых нормативных правовых актов, знаменующих начало нового этапа конформации пенсионной системы, пенсионное обеспечение граждан освещается в пособии в ракурсе действующего начиная с 1 января 2015 г. всего социального законодательства. Исходя из источников финансирования и правового регулирования, в стране будет функционировать система пенсионного обеспечения, обозначенная на рисунке 6.

Развернутая характеристика конкретных видов пенсии, условия, размеры и порядок их назначения будут представлены в следующих параграфах пособия.

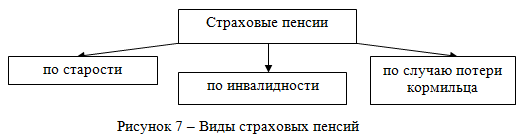

4.1 Понятие и виды страховых пенсий С 1 января 2015 г. вступил в действие Федеральный закон от 28.12.2013 № 400-ФЗ (в ред. от 29.06.2015 № 173-ФЗ) «О страховых пенсиях». Отныне страховые пенсии устанавливаются и выплачиваются в соответствии с законами о страховых пенсиях, об основах обязательного социального страхования, Федеральными законами от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» и от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном учете в системе обязательного страхования». В случае если международным договором РФ установлены иные правила, чем предусмотренные федеральными законами, применяются правила международного договора РФ. Итак, страховая пенсия – это ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц – заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц, право на которую определяется в соответствии с условиями и нормами, установленными Законом о страховых пенсиях. При этом наступление нетрудоспособности и утрата заработной платы и иных выплат и вознаграждений в таких случаях предполагаются и не требуют доказательств. Другое, весьма значимое определяющее основное свойство для каждого пенсионера понятие: индивидуальный пенсионный коэффициент – параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, ПФР страховых взносов на страховую пенсию, предназначенных для ее финансирования, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Стоимость пенсионного коэффициента – это стоимостный параметр, учитываемый при определении размера страховой пенсии, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы индивидуальных пенсионных коэффициентов получателей страховых пенсий. Фиксированная выплата к страховой пенсии – это обеспечение лиц, имеющих право на установление страховой пенсии в соответствии с Законом о страховых пенсиях, устанавливаемое в виде выплаты в фиксированном размере к страховой пенсии. Статьей 6 данного Закона установлены три вида страховых пенсий (рисунок 7).

Право на страховую пенсию имеют: - граждане РФ, застрахованные в соответствии с Законом об обязательном пенсионном страховании при соблюдении условий, предусмотренных данным Законом; - нетрудоспособные члены семей лиц, застрахованных в соответствии с вышеназванным законом, - на страховую пенсию по случаю потери кормильца независимо от продолжительности его страхового стажа; - иностранные граждане и лица без гражданства, постоянно проживающие в Российской Федерации, при соблюдении ими условий данного закона, наравне с гражданами РФ, за исключением случаев установленных федеральным законом или международным договором РФ. Таким образом, для приобретения права на страховую пенсию лица, претендующего на его получение, должны быть в обязательном порядке застрахованы. При этом само право на обязательное пенсионное страхование реализуется только случае уплаты установленных страховых взносов

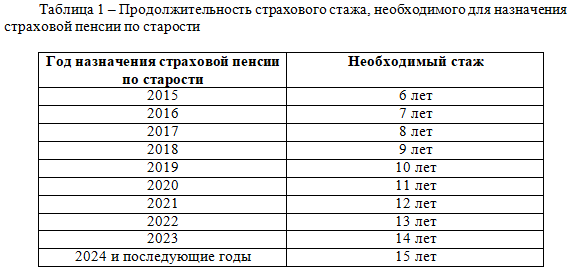

4.2 Условия назначения, размеры страховых пенсий и фиксированные выплаты к таким пенсиям Установление страховых пенсий по старости на общих основаниях. Основные требования: - право на страховую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет, - страховая пенсия назначается при наличии не менее 15 лет страхового стажа; - страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента в размере не мене 30. Как известно, трудовая пенсия назначалась при наличии 5 лет страхового стажа. Законодатель установивший необходимость наличия не менее 15 лет страхового стажа, не мог принять по этому вопросу сиюминутное решение, а определил переходный период (таблица 1).

Оценка условий, определяющих размер страховой пенсии по старости, позволяет сделать вывод о том, что величина такого размера будет зависеть от уровня заработной платы, с которой платятся страховые взносы, от страхового стажа и времени выхода работника на страховую пенсию. Чем позднее человек уходит на пенсию, тем она больше по сумме. Размер страховой пенсии по старости определяется по новой формуле: СПст = ИПК x СПК, где СПст - размер страховой пенсии по старости; ИПК - индивидуальный пенсионный коэффициент; СПК - стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости. Так, например, СПК с 1 января 2015 г. определена в 64,10 руб., а с 1 февраля 2015 г. – 71,41 руб. При установлении размера страховой пенсии по старости в дальнейшем вступает в действие п. 6 ст. 35 ФЗ «О страховых пенсиях», согласно которому в 2015 г. стоимость одного пенсионного коэффициента: 1) с 1 февраля увеличивается на индекс роста потребительских цен за 2014 год, размер которого устанавливается Правительством Российской Федерации; 2) с 1 апреля устанавливается федеральным законом о бюджете ПФР на очередной год и плановый период исходя из разницы между годовым индексом роста среднемесячной заработной платы в РФ и коэффициентом произведенной корректировки на индекс роста потребительских цен. При этом указанный коэффициент не может превышать индекс роста доходов бюджета ПФР в расчете на одного пенсионера, направляемых на выплату страховых пенсий. Индивидуальный пенсионный коэффициент («баллы»), или его величина определяется в несколько действий Первое действие: величина индивидуального пенсионного коэффициента, которая определяется по формуле: ИПК = (ИПКс + ИПКн) x КвСП, где ИПК - индивидуальный пенсионный коэффициент по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца; ИПКс - индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года; ИПКн - индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца; КвСП - коэффициент повышения индивидуального пенсионного коэффициента при исчислении размера страховой пенсии по старости или страховой пенсии по случаю потери кормильца. Второе действие: величина индивидуального пенсионного коэффициента за периоды, имевшие место до 1 января 2015 г., определяется по формуле:

где ИПКс - индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года; П - размер страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца (без учета фиксированного базового размера страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца и накопительной части трудовой пенсии), исчисленный по состоянию на 31 декабря 2014 г. по нормам Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации». При этом при назначении страховой пенсии по случаю потери кормильца детям, указанным в п. 1 ч. 2 ст. 10 данного Закона, потерявшим обоих родителей, или детям умершей одинокой матери ИПКс каждого умершего родителя или ИПКс умершей одинокой матери определяется исходя из размера трудовой пенсии по случаю потери кормильца (без учета фиксированного базового размера указанной пенсии), исчисленного по формуле, предусмотренной п. 1 или 4 ст. 16 ФЗ от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации»;

К - коэффициент, для исчисления размера страховой пенсии по старости равный 1, а для исчисления размера страховой пенсии по инвалидности (по случаю потери кормильца) - отношению нормативной продолжительности страхового стажа инвалида (умершего кормильца) (в месяцах) по состоянию на день, с которого назначается страховая пенсия по инвалидности (по состоянию на день смерти кормильца), к 180 месяцам. При этом нормативная продолжительность страхового стажа до достижения инвалидом (умершим кормильцем) возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев; КН - коэффициент, для исчисления размера страховой пенсии по старости и страховой пенсии по инвалидности равный 1, а для исчисления размера страховой пенсии по случаю потери кормильца - количеству нетрудоспособных членов семьи умершего кормильца по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи; СПКк - стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 г., равная 64,10 руб. (п.10 ст.15 указанного Закона). Третье действие: величина индивидуального пенсионного коэффициента за периоды, имевшие месть с 1 января 2015 г., определяется по формуле:

где ИПКн - индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца;

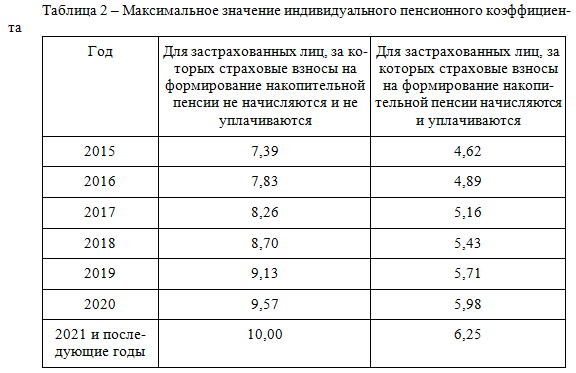

К - коэффициент, для исчисления размера страховой пенсии по старости равный 1, а для исчисления размера страховой пенсии по инвалидности (по случаю потери кормильца) - отношению нормативной продолжительности страхового стажа инвалида (умершего кормильца) (в месяцах) по состоянию на день, с которого назначается страховая пенсия по инвалидности (по состоянию на день смерти кормильца), к 180 месяцам. При этом нормативная продолжительность страхового стажа до достижения инвалидом (умершим кормильцем) возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев; КН - коэффициент, для исчисления размера страховой пенсии по старости и страховой пенсии по инвалидности равный 1, а для исчисления размера страховой пенсии по случаю потери кормильца - количеству нетрудоспособных членов семьи умершего кормильца по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи (п.11 ст. 15 Закона о страховых пенсиях). Действие четвертое: коэффициент нестрахового периода. Коэффициент за полный календарный год иного засчитываемого в страховой стаж периода (НПi), предусмотренного п. 1 (период прохождения военной службы по призыву), п. 6 - 8 ч. 1 ст. 12 Закона о страховых пенсиях, а также периодов службы и (или) деятельности (работы), предусмотренных Федеральным законом от 04.06.2011 № 126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан», составляет 1,8. Коэффициент за полный календарный год иного периода (НПi), предусмотренного п. 3 ч. 1 ст. 12 указанного Федерального закона, составляет: 1) 1,8 - в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет; 2) 3,6 - в отношении периода ухода одного из родителей за вторым ребенком до достижения им возраста полутора лет; 3) 5,4 - в отношении периода ухода одного из родителей за третьим или четвертым ребенком до достижения каждым из них возраста полутора лет. Наконец, следует отметить, что новый закон позволяет за каждый год более позднего обращения за страховой пенсией получить дополнительные (премиальные) баллы ИПК. Коэффициент повышения индивидуального пенсионного коэффициента для исчисления размера страховой пенсии по старости и страховой пенсии по случаю потери кормильца применяется в случае: 1) назначения страховой пенсии по старости впервые (в том числе досрочно) позднее возникновения права на указанную пенсию; 2) отказа от получения установленной (в том числе досрочно) страховой пенсии по старости и последующего восстановления выплаты указанной пенсии или назначения указанной пенсии вновь; 3) назначения страховой пенсии по случаю потери кормильца в связи со смертью кормильца, который не обращался за назначением страховой пенсии по старости (в том числе досрочно) после возникновения права на указанную пенсию, а также в случае отказа кормильца от получения установленной страховой пенсии по старости (п. 15 ст. 15 Закона о страховых пенсиях). С 1 января 2015 года страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения величины индивидуального пенсионного коэффициента 30. При этом необходимая величина индивидуального пенсионного коэффициента при назначении страховой пенсии по старости определяется на день достижения возраста, предусмотренного ст. 8 Закона о страховых пенсиях, а при назначении страховой пенсии по старости ранее достижения возраста, предусмотренного ст. 8 настоящего Закона, - на день установления этой страховой пенсии. В период с 2015 по 2020 гг. максимальное учитываемое значение индивидуального пенсионного коэффициента за соответствующий календарный год, указанный в ч. 19 ст. 15 Закона о страховых пенсиях, определяется согласно приложению 4 к Закону (таблица 2).

Как известно, в результате пенсионной реформы 2002 г. трудовая пенсия состояла из базовой и страховой частей или из базовой, страховой и накопительной (для лиц 1967 года рождения и моложе). В результате реформы 2010 г. трудовая пенсия стала состоять из страховой или страховой и накопительной частей, но в состав страховой части вошел так называемый фиксированный базовый размер – или, иначе говоря, постоянная величина денежной суммы. Пенсионная реформа 2015 г. определила, что фиксированная выплата к страховой пенсии по старости устанавливается в сумме 3935 руб. в месяц и выплачивается вместе с ней. Лицам, достигшим возраста 80 лет или являющимися инвалидами I группы, не имеющим на иждивении нетрудоспособных членов семьи, фиксированная выплата к страховой пенсии по старости увеличивается на 100%. Фиксированная выплата может увеличиваться в зависимости от количества нетрудоспособных членов семью, находящихся у него на иждивении. Фиксированная выплата к страховой пенсии по старости лицам, проживающим в районах Крайнего Севера и приравненных к ним местностям, увеличивается на соответствующий районный коэффициент, устанавливаемый Правительством РФ в зависимости от района (местности) проживания, на весь период проживания указанных лиц в этих районах (местностях). Увеличена данная выплата для лиц, длительное время проработавших в этих местностях (не менее 15 лет при наличии страхового стажа не менее 25 лет у мужчин и 20 лет у женщин). Размер фиксированной выплаты к страховой пенсии подлежит ежегодной индексации на индекс роста потребительских цен. | |

- сумма коэффициентов, определяемых за каждый календарный год периодов, имевших место до 1 января 2015 года, указанных в

- сумма коэффициентов, определяемых за каждый календарный год периодов, имевших место до 1 января 2015 года, указанных в  ,

, - сумма индивидуальных пенсионных коэффициентов, определяемых за каждый календарный год, учитывающих ежегодные начиная с 1 января 2015 года отчисления страховых взносов в ПФР на страховую пенсию по старости в размере, эквивалентном индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости за застрахованное лицо в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

- сумма индивидуальных пенсионных коэффициентов, определяемых за каждый календарный год, учитывающих ежегодные начиная с 1 января 2015 года отчисления страховых взносов в ПФР на страховую пенсию по старости в размере, эквивалентном индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости за застрахованное лицо в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;