| Главная » Учебно-методические материалы » СТАТИСТИКА » Общая теория статистики: учебник. Под ред. Елисеевой И.И. |

| 23.01.2012, 17:51 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

9.9. Сезонные колебания и полное разложение дисперсии уровней динамического рядаСезонными называют периодические колебания, возникающие под влиянием смены времени года. Их роль очень велика в агропромышленном комплексе, торговле многими товарами, заболеваемости, строительстве, деятельности рекреационных учреждений, на транспорте. Сезонные колебания строго цикличны - повторяются через каждый год, хотя сама длительность времен года имеет колебания. Для изучения сезонных колебаний необходимо иметь уровни за каждый квартал, а лучше за каждый месяц, иногда даже за декады, хотя декадные уровни могут уже сильно исказиться мелкомасштабной случайной колеблемостью. Следует еще раз указать, что не всякие различия в месячных или квартальных уровнях являются сезонными колебаниями, а только регулярно повторяющиеся год за годом. Если же различия месячных уровней или любых внутригодичных уровней в один год распределены совершенно иначе, чем в другой год, то это - не сезонные, а случайные колебания т. е. колебания, вызванные причинами, не связанными со сменой времен года. Например, такими могут быть колебания курсов акций, обменных курсов валют, вызванные изменением финансовой политики государства, научно-техническими открытиями, политическими кризисами в стране и мире, слиянием и разделением компаний и т. п. Поскольку интервальные уровни зависят от длительности интервалов времени, а длина месяцев не равная, точнее проводить анализ се -иных колебаний не по фактическим месячным уровням, а по уровням, пересчитанным на равную (30-дневную) длительность всех месяцев или среднесуточным. Если изучаются сезонные колебания за отдельный год, то обычно тренд не принимается во внимание, и отклонения месячных (30-дневных) уровней, исчисляются от среднемесячного уровня за год. Кроме рассмотренных показателей колеблемости для характеристики сезонных колебаний важное значение имеет форма сезонной «волны», изучаемая с помощью относительных показателей - отношений месячных уровней к среднемесячному (так называемый «индекс сезонности»). Лучше, конечно, изучать сезонные колебания за несколько лет, чтобы сгладить случайные колебания и точнее измерить сезонные. Рассмотрим сезонность смертности в Санкт-Петербурге за 1994 - 1996 гг. (табл. 9.9). Итак, по данным табл. 9.9 смертность возрастает зимой - в январе, феврале, затем убывает и достигает минимума в августе, после чего возрастает, со странным исключением в ноябре. Среднее линейное отклонение по модулю составляет 8,76; среднее квадратическое отклонение Таблица 9.9 Сезонность смертности в Санкт-Петербурге

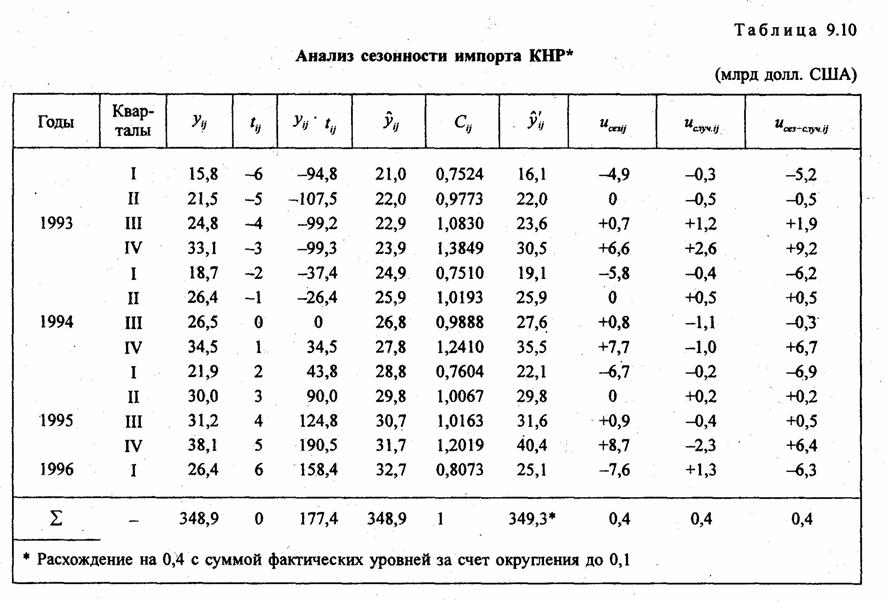

Наиболее точную и полную методику анализа с разложением ряда динамики на три компонента: тренд, сезонную колеблемость и случайную колеблемость рассмотрим на примере динамики импорта КНР по кварталам за 1993 - 1995 гг. (табл. 9.10). Анализ в табл. 9.10 проводится по следующей методике: 1. По месячным или квартальным данным за все годы вычисляется уравнение тренда и выравненные по нему уровни, обозначаемые у̂ij, где i - номер года; j - номер квартала или месяца. 2. Каждый фактический уровень делится на соответствующий выравненный для расчета индексов сезонности Сij. 3. Индексы сезонности усредняются за все годы, получаем средние индексы сезонности для каждого квартала или месяца: где i - номер года; k - число лет; j - номер квартала, месяца.

5. Вычисляются отклонения (и их квадраты) за счет сезонности: 6. Вычисляются отклонения (и их квадраты) за счет случайной колеблемости: 7. Вычисляются общие отклонения:

Уровни в табл. 9.10 - это объем импорта в КНР по кварталам (в ценах fob, т. е. «franco board» - с учетом затрат на погрузку на борт корабля или в вагоны, на грузовики, но не включая стоимость перевозки, фрахта). Прежде всего отметим, что при наличии существенных сезонных колебаний параметры тренда будут вычислены правильно только при условии, что первый и конечный уровни относятся к одному и тому же кварталу (месяцу), иначе сезонность исказит параметры тренда. Поэтому, в расчет включаем и I квартал 1996 г. Графическое изображение динамического ряда с наличием сезонных колебаний возможно двумя способами. Первый способ - обычная линейная диаграмма в декартовой системе координат, аналогичная рис. 9.3 Рис. 9.3. Динамика импорта КНР, млрд долл. США Второй способ - изображение в полярных координатах. Величина уровня изображается расстоянием от центра, между месяцами угол 30°, между кварталами - 90°. График имеет вид разворачивающейся спирали, если тренд направлен к возрастанию, и сворачивающейся, если тренд направлен к уменьшению уровней. Сезонные колебания выражены тем, что точки четвертых кварталов далеко выходят за окружность, радиус которой - средний уровень 1993 г., а точки первых кварталов - внутри нее (рис. 9.4). Средний уровень ряда Тренд имеет линейную форму со среднегодовым абсолютным приростом

Рис. 9.4, Сезонность импорта КНР, млрд долл. США Средние индексы сезонности за 3 года (для 1 квартала - за 4 года) составляют:

Таким образом, наблюдается сезонный спад импорта в I квартале на 23 с лишним процента и подъем в конце года, а уровни II и III кварталов почти равны средним квартальным значениям. Такая форма сезонных колебаний весьма далека от плавной синусоидальной кривой и к ней неприменима модель тригонометрического вида: где aj - угол, изменяющийся от 0° в начале года до 360° в конце, т. е. на 30° на месяц или на 90° за квартал. Методика, изложенная выше, имеет более общий характер, и при наличии достаточно дробной по частям года информации, может быть использована для моделирования сезонных колебаний любых форм, в том числе с разными «пиками» и «провалами». Следует, однако, учитывать, что чем более дробные единицы времени охватывает информация, тем больше к сезонным колебаниям примешиваются случайные или связанные с недельным трудовым циклом колебания. При изучении торговых операций или работы транспорта, особенно в крупных городах, следует изучать и измерять даже внутри-суточную колеблемость продажи или пассажиропотоков так как важно знать распределение во времени и величину «пиковых нагрузок». При изучении внутрисуточной колеблемости, как правило, можно пренебречь трендом и применять более простую методику, изложенную в начале данного раздела, усреднив почасовые данные за все рабочие дни недели. Общую дисперсию уровней динамического ряда, измеряемую суммой квадратов отклонений этих уровней от их средней величины 1. Дисперсия за счет тренда: 2. Дисперсия за счет сезонных колебаний: 3. Дисперсия за счет. случайных колебаний (остаточная): По данным табл. 9.9 имеем: общую дисперсия уровней, равную 480,4; дисперсию за счет тренда, которая составляет 168,1; дисперсию за счет сезонности случайную дисперсию дисперсию случайную + дисперсию сезонную: Легко заметить, что сумма составляющих дисперсий больше общей дисперсии, что кажется ошибкой. На самом деле, однако, нужно учесть, что колебания - величина не скалярная, а векторная, т. е. имеет не только размер, но и направление, знак. Тренд отделен от колебаний, а все случайные и сезонные колебания могут иметь и совпадающие и несовпадающие знаки, т. е. они могут частично погашать друг друга, что имеет место особенно в конце изучаемого периода. Поэтому общая колеблемость, измеряемая суммой квадратов отклонений (9.47) значительно меньше, чем сумма дисперсий за счет сезонной и случайной колеблемости. По данным табл. 9.10 общая колеблемость составила 288,2. Находим отношение этой величины к сумме сезонной и случайной дисперсий: 288,2 : (389,3 + 18,4) = 0,70706. На эту величину корректируем сезонную и случайную суммы квадратов отклонений и окончательно получаем следующее разложение общей дисперсии уровней ряда (табл. 9.11) Из табл. 9.11 следует ряд выводов: основным источником различия квартальных уровней импорта КНР за изучаемый период времени являлась сезонная колеблемость. Случайная колеблемость существенной роли не играла. Проверка существенности различий по критерию Фишера показала, что и тренд и сезонная колеблемость существенны, как и различия уровней в целом. Табличное значение F в несколько раз меньше фактических, так что вероятность существенности различий много ближе к единице, чем к 0,95, для которой приведены табличные значения F. Отметим, что при изучении сезонных колебаний по месячным уровням, сезонная дисперсия будет иметь (12-1) степень свободы. Сумма степеней свободы сезонной и случайной дисперсий равна числу уровней ряда за вычетом числа параметров тренда. Таблица 9.11 Разложение суммы квадратов отклонений уровней динамического ряда от средней на составляющие

Сделаем прогноз объема импорта КНР с учетом тренда и сезонности на IV квартал 1997 г. Уровень тренда ŷ1997, IV = 26,84 + 0,9747·13 = 39,51. Умножим уровень тренда на средний индекс сезонности IV квартала: 39,51·1,2759 = 50,41 (млрд долл. США). Смысл прогноза в том, что при сохранении до конца 1997 г. измеренного за 1993 - 1995 гг. тренда и характера сезонных колебаний, импорт составит 50,41 млрд долл. США, Это точечный прогноз. Проблема измерения средней ошибки прогноза с учетом тренда и сезонности сложна и здесь не излагается. Иногда полученные удельные веса составляющих в общей сумме квадратов рассматривают как характеристики роли разных комплексов факторов в развитии изучаемого объекта. К таким оценкам следует подходить очень осторожно. Дело в том, что различия уровней за счет тренда с течением времени накапливаются, и чем больший период времени подвергается анализу, тем более значительной становится роль комплекса факторов, обусловливающих тенденцию динамики в сравнении с факторами колеблемости, не имеющей кумулятивного эффекта. 9.10. Прогнозирование на основе тренда и колеблемостиПрогнозирование возможных в будущем значений признаков изучаемого объекта - одна и основных задач науки. В ее решении роль статистических методов очень значительна. Одним из статистических методов прогнозирования является расчет прогнозов на основе тренда и колеблемости динамического ряда до настоящего времени. Если мы будем знать, как быстро и в каком направлении изменились уровни какого-то признака, то сможем узнать, какого значения достигнет уровень через известное время. Методика статистического прогноза по тренду и колеблемости основана на их экстраполяции, т.е. на предположении, что параметры тренда и колебаний сохраняются до прогнозируемого периода. Такая экстраполяция справедлива, если система развивается эволюционно в достаточно стабильных условиях. Чем крупнее система, тем более вероятно сохранение параметров ее изменения, конечно, на срок не слишком большой! Обычно рекомендуют, чтобы срок прогноза не превышал одной трети длительности базы расчета тренда. В отличие от прогноза на основе регрессионного уравнения прогноз по тренду учитывает факторы развития только в неявном виде, и это не позволяет «проигрывать» разные варианты прогнозов при разных возможных значениях факторов, влияющих на изучаемый признак. Зато прогноз по тренду охватывает все факторы, в то время как в регрессионную модель невозможно включить в явном виде более 10-20 факторов в самом лучшем случае. Сущность прогноза на основе тренда хорошо иллюстрируется следующим рассказом о греческом философе Диогене, жившем в большой бочке на берегу Саронического залива недалеко от афинского порта Пирея. Как-то вечером Диогена стал окликать снаружи неизвестный. Диоген вышел в нему. - «Скажи, мудрый человек», -спросил путник, - дойду ли я к закату в Афины?» Диоген посмотрел на него и сказал: - «Иди!» Путник повторил свой вопрос... -«Иди!» - закричал Диоген, и путник, пожав плечами, побрел по берегу. - «Вернись!» - снова закричал Диоген, и путник вернулся к нему. - «Вот теперь я тебе скажу, что до заката ты не дойдешь до Афин. Оставайся у меня». - «А почему же ты сразу мне это не сказал, а прогнал меня?» Диоген усмехнулся: - «А как же я скажу, дойдешь ли ты до Афин, если я не видел, как быстро ты ходишь?» Прогноз по тренду - это и есть Диогенов прогноз на основании знания того, как изучаемая система «шла» до настоящего времени. Рассмотрим методику прогнозирования по тренду с учетом колеблемости на примере цен на нетопливные товары развивающихся стран, тренд и колеблемость которых была измерена в параграфах 9.6 и 9.7 (табл. 9.4 и 9.7). За основу прогнозов возьмем параметры, полученные методом многократного скользящего выравнивания. Параллельно будет показана и методика расчетов при однократном выравнивании. Итак, имеем уравнение тренда у̂ = 104,53 - 1,433t, где t =0 в 1987 г., оценку генеральной величины среднего квадратического отклонения от тренда s(t) = 9,45. Эти значения получены при анализе динамики цен весьма значительного сектора мировой торговли, т. е. очень большой и сложной системы. Маловероятно, что условия развития этой системы существенно изменятся, скажем, до 1998 г. Поэтому, прогноз на 1998 г. по измеренному тренду можно теоретически считать достаточно обоснованным. Обычно рекомендуется, чтобы период упреждения (от конца базы расчета до прогнозируемого периода) составлял не более трети длины базы расчета. Прежде всего, вычисляется «точечный прогноз» - значение уровня тренда при подстановке в его уравнение номера 1998 г., считая от 1987 г., т.е. tk = 11. ŷ1988 = 104,53 - 1, 433·11 = 88,77. Это означает, что наиболее вероятное значение индекса цен на нетопливные товары развивающихся стран в 1998 г. составит около 89% к уровню цен 1990 г., принятому за 100%. Однако, параметры тренда, полученные по ограниченному числу уровней ряда - это лишь выборочные средние оценки, не свободные от влияния распределения колебаний отдельных уровней во времени, как уже сказано ранее. При изменении базы расчета тренда, если, скажем взять 1977 - 1993 гг. или 1981—1997 гг., были бы получены несколько иные значения параметров, а значит, и другие значения ŷ1988. Прогноз должен иметь вероятностную форму, как всякое суждение о будущем. Средняя ошибка прогноза положения линейного треида на год (момент) с номером tk вычисляется по формулам: А) • Для однократного выравнивания: где tk - номер года прогноза, Sti2 - по всей длине ряда N, т. е. Б) • Для многократного скользящего выравнивания При/сдвигах базы и длине ее n:

где При N = 17, п = 11, l = 7 получаем:

Как видим, метод многократного выравнивания на 20% снизил среднюю ошибку прогноза положения тренда. Для получения достаточно надежных границ прогноза положения тренда, скажем, с вероятностью 0,9 того, что ошибка будет не более указанной, следует среднюю ошибку умножить на величину t-критерия Стьюдента при указанной вероятности (или значимости 1 - 0,9 = 0,1) и при числе степеней свободы, равном, для линейного тренда, N - 2, т.е. 15. Эта величина равна 1,753. Получаем предельную с данной вероятностью ошибку

Следовательно, с вероятностью 0,9 можно ожидать, что тренд индекса цен в 1988 г. пройдет между значениями ŷ1998+a и ŷ1998-a, т.е. 88,77 + 7,70 и 88,77 - 7,70; от 81,07 до 96,47 в процентах к уровню цен 1990 г. и, конечно, в одинаковой валюте, без учета ее инфляции. Однако, фактические уровни ряда отклоняются от тренда. Уровень цен в 1998 г. также может быть вовсе не равен уровню положения тренда в этом году. Ошибка прогноза конкретного уровня включает две неопределенности: во-первых, мы не знаем точно, где окажется тренд в 1998 г., а во-вторых - в какую сторону и на сколько уровень ряда отклонится в 1998 г. от положения тренда. Считая, как уже было сказано, колебания случайно (в основном, случайно) распределенными во времени, т. е. независимыми от тренда, определим ошибку прогноза уровня конкретного года по правилу сложения независимых дисперсий. С вероятностью 0,9 ошибка прогноза уровня цен не превзойдет величины 18,27 (10,42·1,753) и доверительные границы прогноза. составят от 70,5 до 107,0% к уровню 1990 г. Как видим, точность прогноза, невелика, разброс возможных значений достиг 37 пунктов, а вероятная ошибка составила 0,206 или 20,6% Из имеющейся информации нельзя извлечь больше, чем в ней содержится: как в физике действует закон сохранения массы и энергии, импульса («количества движения»), так здесь действует закон сохранения информации: увеличивая точность, мы понижаем надежность, увеличивая надежность - понижаем точность. Методика анализа и прогнозирования тоже имеет значение. Она определяет степень полноты извлечения информации, содержащейся в исходном ряду динамики. С помощью методики многократного выравнивания удается более полно извлечь информацию о тренде и уменьшить среднюю ошибку прогноза его положения в прогнозируемом периоде с 5,44 до 4,39. Однако, как видно из (9.50), главной составляющей ошибки прогноза конкретного уровня в нашем расчете является не ошибка прогноза положения тренда, а колеблемость уровней около тренда. Поэтому ошибка прогноза конкретного уровня незначительно сократилась за счет многократного выравнивания. При слабой колеблемости уровней и прогнозировании на значительное удаление от базы, главную роль станет играть ошибка положения тренда. Тогда многократное выравнивание даст значительное сокращение средней ошибки прогноза конкретных уровней. Но в любом случае эта ошибка всегда больше показателя колеблемости уровней - среднего квадратического отклонения Sy(t). В частности, в указанной литературе содержатся формулы для вычисления средней ошибки прогноза положения линии тренда при параболической и экспоненциальной его формах. Если средняя ошибка положения тренда вычислена, ошибку конкретного уровня при любой форме тренда вычисляют по формуле (9.50). 9.11. Корреляция рядов динамикиВ главах, посвященных статистическому изучению взаимосвязей методом аналитической группировки и методом корреляционного анализа, рассматривались зависимости между признаками, варьирующими в пространственной совокупности. Но необходимо изучать и связи, проявляющиеся в развитии, во времени. Например, есть ли связь между изменениями урожайности сельскохозяйственных культур и изменениями ее себестоимости, рентабельности? Есть ли связь между динамикой рождаемости и динамикой обеспеченности населения жильем? К сожалению, проблема изучения причинных связей во времени очень сложна, и полное решение всех задач такого изучения до сих пор не разработано. Характерным примером для иллюстрации особенностей методики анализа корреляции в рядах динамики служит связь динамики урожайности сельскохозяйственных культур с себестоимостью продукции в 70 - 80-е гг. в СССР. Официально тогда, не признавалось наличие инфляции. Однако, даже в тех хозяйствах, где агротехника прогрессировала и урожайность имела тенденцию роста, себестоимость продукции тоже возрастала. Такой пример представлен в табл.9.12.

Но ведь одинаковая направленность трендов вовсе не означает причинной зависимости. Например, рост производства ракет не причина происходившего в тот же период роста производства мяса. Гораздо вероятнее, что при отсутствии гонки производства ракетного оружия производство мяса росло бы значительно быстрее. А коэффициенты корреляции уровней высоки! Таким образом, не только, возникает масса «ложных корреляций», за которыми нет причинной зависимости, но искажаются (преувеличиваются или преуменьшаются) и те показатели корреляции, за которыми стоят реальные причинные зависимости. Рассмотрим табл. 9.12. Корреляция уровней урожайности с уровнями себестоимости картофеля отсутствует: коэффициент корреляции равен -0,055, т. е. незначимо отличен от нуля. Но ведь на самом деле по законам экономики, при пространственной корреляции в совокупности хозяйств связь урожайности и себестоимости сильная, обратная. Среднее значение урожайности по данным табл. 9.12 составило х̅ = 119,92 ц/га, себестоимость у̅ = 19,0 руб./ц. Уравнения трендов урожайности х̂ = 119,9 + 3,81t, себестоимости у̂ = 19,0 + 1,22t, t = 0 в 1983 г. Всесторонний экономический и статистико-математический анализ ситуации показывает, что причина отсутствия корреляции уровней в том, что оба признака имеют одинаково направленные тренды - возрастание урожайности происходило параллельно с возрастанием себестоимости, вовсе не являясь причиной последнего! Себестоимость росла из-за инфляции в стране, влияние которой оказалось сильнее, чем направленное на снижение себестоимости влияние роста урожайности. Если же рассматривать уровни признаков год за годом, легко заметить, что без исключений снижению урожайности в сравнении с предыдущим годом соответствовал рост себестоимости, а повышению урожайности - ее снижение, т.е. связь обратная, которая и должна быть. Следовательно, чтобы получить реальные показатели корреляции, необходимо абстрагироваться, от искажающего влияния трендов: вычислить отклонения уровней урожайности и себестоимости от трендов и измерить корреляцию не уровней, а колебаний двух признаков. Подставляя в формулу парного коэффициента корреляции (8.11) вместо уровней признаков их отклонения от трендов Однако среднее отклонение от тренда равно нулю (для прямой и параболы всегда, а для других типов тренда лишь в том случае, если правильно отражают тенденцию), Коэффициент регрессии для линейной зависимости принимает вид: Свободный член линейного уравнения регрессии а = u̅y = bu̅x = 0. Регрессионное уравнение отклонений от тренда имеет вид: ũy = bи̃x (9.54) По данным табл. 9.12 коэффициент корреляции уровней урожайности и себестоимости Прямая связь одинаково направленных трендов почти полностью компенсировала обратную связь между колебаниями признаков. Из 13 произведений Напротив, корреляция отклонений от трендов дает результат, соответствующий экономическому содержанию связи урожайности с себестоимостью. Коэффициент корреляции отклонений от трендов по формуле (9.52) составил: Коэффициент детерминации Коэффициент регрессии по формуле (9.53) Уравнение регрессии: Это означает, что в среднем за период отклонение себестоимости от тренда было противоположно по знаку и составляло 0,124 отклонения урожайности от своего тренда. Если, например, урожайность в 1993 г. окажется на 20 ц/га ниже уровня тренда для этого года, составляющего 119,9 +3,81·10 = 158 ц/га, то себестоимость надо ожидать на -20(- 0,124) = 2,48 руб. за 1 ц выше уровня тренда, который для 1993 г. равен 31,2 руб. за 1 ц, т.е., учитывая и тренды, и предполагаемый плохой урожай в 1993 г., себестоимость картофеля составила бы 31,2 + 2,48 = 33,66 руб./ц. Естественно, что этот прогноз всего лишь пример, как пользоваться уравнением регрессии отклонений от тренда. В нашем случае метеорология не дает оснований для прогноза урожайности, а сильнейшая инфляция делает вообще невозможным любой прогноз себестоимости без использования дефлятора (см. гл. 10). Данные табл. 9.12 позволяют сделать интересное заключение о различии характера динамики признаков. Если из общей дисперсии (суммы квадратов отклонений от среднего уровня) урожайности 10341 большую часть составляет дисперсия за счет колеблемости 7678, то для себестоимости преобладающим моментом общей дисперсии, равной 405,16, является не колеблемость, дающая только 133,34, а тренд; это эффект скрытой инфляции до 1989 г. Другим приемом измерения корреляции в рядах динамики может служить корреляция между теми из цепных показателей рядов, которые являются константами их трендов. При линейных трен-дах - это цепные абсолютные приросты. Вычислив их по исходным рядам динамики (аxi,, аyi), находим коэффициент корреляции между абсолютными изменениями по формуле (9.52) или, что более точно, по формуле (9.51), так как средние изменения не равны нулю в отличие от средних отклонений от трендов. Допустимость данного способа основана на том, что разность между соседними уровнями в основном состоит из колебаний, а доля тренда в них невелика, следовательно, искажение корреляции от тренда очень большое при кумулятивном эффекте на протяжении длительного периода, весьма мало - за каждый год в отдельности. Однако нужно помнить, . что это справедливо лишь для рядов с с-показателем, существенно меньшим единицы. В нашем примере для ряда урожайности с-показатель равен 0,144, для себестоимости он равен 0,350. Коэффициент корреляции цепных абсолютных изменений составил 0,928, что очень близко к коэффициенту корреляции отклонений от трендов. Для рядов с тенденцией, близкой к экспоненте, следует рекомендовать корреляцию цепных темпов роста. Вычисление корреляции рядов динамики по цепным показателям не требует предварительного вычисления трендов, но все же желательно иметь о характере тенденции приближенное представление. Для параболических трендов с не очень большими ускорениями можно коррелировать цепные абсолютные изменения; при больших ускорениях лучше их не коррелировать. Если коррелируемые ряды имеют разные типы тенденций, вполне допустимо коррелировать соответствующие разные цепные показатели: абсолютные изменения в одном ряду с темпами изменений в другом и т. д. К сожалению, все вышеизложенные приемы по существу решают только задачу измерения связи между колебаниями признаков, а не между тенденциями их изменений. Насколько допустимо переносить выводы о тесноте связи между колебаниями на связь динамических рядов в целом, зависит от материального, качественного содержания процесса и причинного механизма связи. Это проблема, выходящая далеко за пределы статистической науки. Если колебания урожайности являются на самом деле следствиями колебания суммы осадков за лето, т. е. корреляция именно колебаний отвечает сущности причинной связи, то, например, причинную связь между дозой удобрений и урожайностью нельзя свести к зависимости только между колебаниями. Здесь главное - причинная связь тенденций, а ее измерять мы так и не научились. Завершая этим признанием главу о статистическом анализе рядов динамики, дадим последние методологические советы изучающим статистику. Всякая наука - это процесс продолжающегося познания природы и общества. Нет наук законченных, которые следует лишь выучить наизусть, чтобы все знать. Учебники и учебные пособия - лишь сжатые и неполные изложения уже достигнутого наукой уровня познания. Изучайте специальную литературу, если хотите больше знать, а также новейшие достижения ученых всего мира. Не считайте и себя только «сосудами для вливания» знаний. Познав известное, вы тоже можете (и должны!) внести свой вклад в дальнейшее развитие теории статистики. «Если не я - то кто же?» Рекомендуемая литература к главе 9 1. Андерсон Т. Статистический анализ временных рядов / Пер. с англ. -М.: Мир. - 1976. 2. Афанасьев В. Н. Статистическое обеспечение проблемы устойчивости сельскохозяйственного производства. - М.: Финансы и статистика, 1996. 3. Ванну Я. Я.-Ф. Корреляция рядов динамики. - М.: Статистика, 1977. 4. КазинецЛ. С. Темпы роста и абсолютные приросты. - М.: Статистика, 1975. 5. Четыркин Е. М. Статистические методы прогнозирования. - Изд. 2-е, -М.: Статистика, 1977. 6. Юзбашев М. М„ Манелля А. И. Статистический анализ тенденций и колеблемости. - М.: Финансы и статистика, 1983. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

; коэффициент колеблемости

; коэффициент колеблемости  =0,0585. Таким образом, сезонная колеблемость лемость смертности в Санкт-Петербурге слабая. Примененная методика не является оптимальной: не учтено наличие тренда, в данном случае - тенденции снижения числа умерших.

=0,0585. Таким образом, сезонная колеблемость лемость смертности в Санкт-Петербурге слабая. Примененная методика не является оптимальной: не учтено наличие тренда, в данном случае - тенденции снижения числа умерших. (9.39)

(9.39) 4. Выравненные уровни умножаются на средние индексы сезонности для соответствующих кварталов или месяцев, получаем выравненные уровни с учетом сезонности y̅'ij

4. Выравненные уровни умножаются на средние индексы сезонности для соответствующих кварталов или месяцев, получаем выравненные уровни с учетом сезонности y̅'ij (9.40)

(9.40) (9.41)

(9.41) (9.42)

(9.42) (9.43)

(9.43)

,

, можно разложить на составляющие:

можно разложить на составляющие: (9.44)

(9.44) (9.45)

(9.45) (9.46)

(9.46)

(9.47)

(9.47) =389,3;

=389,3; =18,4;

=18,4;

(9.48)

(9.48) .

. (9.49)

(9.49) .

.

4,39 • 1,753 = 7,70.

4,39 • 1,753 = 7,70. (9.50)

(9.50)

от средней величины (точечного прогноза). Можно уменьшить значение, вероятной ошибки, если сделать прогноз с меньшей надежностью, скажем, с вероятностью 0,75. Тогда значение t-критерия Стьюдента составит 1,197, вероятная ошибка составит 12,47 пункта, [10,42·1,197] доверительные границы - от 76,30 до 101,24 % к уровню 1990 г. За уменьшение вероятной ошибки, однако, пришлось заплатить снижением надежности прогноза.

от средней величины (точечного прогноза). Можно уменьшить значение, вероятной ошибки, если сделать прогноз с меньшей надежностью, скажем, с вероятностью 0,75. Тогда значение t-критерия Стьюдента составит 1,197, вероятная ошибка составит 12,47 пункта, [10,42·1,197] доверительные границы - от 76,30 до 101,24 % к уровню 1990 г. За уменьшение вероятной ошибки, однако, пришлось заплатить снижением надежности прогноза. Основная сложность состоит в том, что, как показано в предыдущем разделе главы, при наличии тренда за достаточно длительный период большая часть суммы квадратов отклонений связана с трен-дом. Если два признака имеют тренды с одинаковым направлением изменения уровней, то между уровнями этих признаков будет наблюдаться положительная ковариация. И в одном, и в другом ряду уровни более поздних лет будут либо больше, либо меньше уровней более ранних периодов. Коэффициент корреляции уровней окажется положительным. При разной направленности трендов ковариация уровней и коэффициент их корреляции окажутся отрицательными.

Основная сложность состоит в том, что, как показано в предыдущем разделе главы, при наличии тренда за достаточно длительный период большая часть суммы квадратов отклонений связана с трен-дом. Если два признака имеют тренды с одинаковым направлением изменения уровней, то между уровнями этих признаков будет наблюдаться положительная ковариация. И в одном, и в другом ряду уровни более поздних лет будут либо больше, либо меньше уровней более ранних периодов. Коэффициент корреляции уровней окажется положительным. При разной направленности трендов ковариация уровней и коэффициент их корреляции окажутся отрицательными. ,

,  получаем:

получаем: (9.51)

(9.51) (9.52)

(9.52) (9.53)

(9.53)

семь положительны. Прежде всего в начале и в конце ряда, где'сильнее всего сказались тренды. Если бы не страшный неурожай в 1987 г., вызвавший огромные отклонения уровней, коэффициент корреляции был бы даже положителен.

семь положительны. Прежде всего в начале и в конце ряда, где'сильнее всего сказались тренды. Если бы не страшный неурожай в 1987 г., вызвавший огромные отклонения уровней, коэффициент корреляции был бы даже положителен.

равен 0,88, или 88% колебаний себестоимости картофеля связаны с колебаниями урожайности. Положительны лишь три произведения отклонения

равен 0,88, или 88% колебаний себестоимости картофеля связаны с колебаниями урожайности. Положительны лишь три произведения отклонения  , притом наименьшие.

, притом наименьшие.

.

.