| Общая информация » Каталог студенческих работ » АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ » Экономический анализ |

| 16.10.2014, 18:25 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

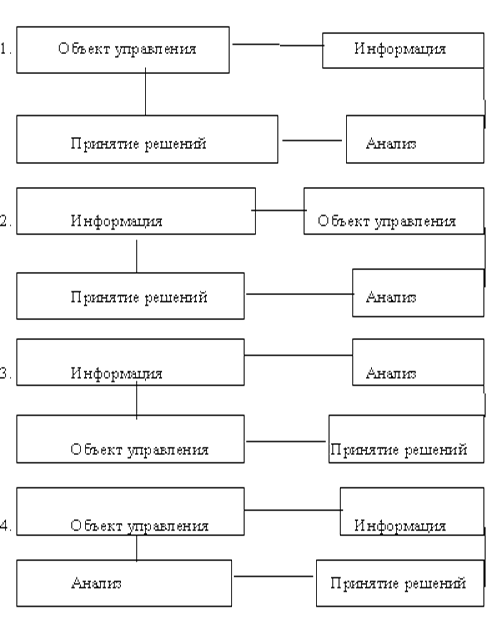

Тест Вопрос 1. Классификация факторов по способу определения. 1. Прямые и расчетные. 2. Явные и скрытые. 3. Текущие и перспективные. 4. Внутренние и внешние. Вопрос 2. Классификация факторов по действию на результаты хозяйственной деятельности. 1. Положительные и отрицательные. 2. Внутренние и внешние. 3. Общие и специфические. 4. Текущие и перспективные. Вопрос 3. Признаки, положенные в классификацию факторов по действию на результаты деятельности предприятий. 1. Внутренние факторы, зависящие от деятельности данного предприятия, на которые предприятие может воздействовать. 2. Внешние факторы, не зависящие от деятельности предприятия, на которые предприятие не может воздействовать. 3. Внутренние факторы, не зависящие от деятельности данного предприятия. 4. Внешние факторы, зависящие от деятельности других предприятий, на которые предприятие может воздействовать. Вопрос 4. Классификация факторов по степени действия. 1. Первого, второго, третьего и т. д. порядка. 2. Производственные и эксплуатационные. 3. Текущие и перспективные. 4. Непрерывные и временные. Вопрос 5. Различия между факторами первого и третьего порядков. 1. Факторы первого порядка непосредственно влияют на результативный показатель, а факторы 3-го порядка – косвенно. 2. Факторы 1-го порядка косвенно влияют на результативный показатель, а факторы 3-го порядка – непосредственно. 3. Факторы 1-го порядка непосредственно влияют на результативный показатель, а факторы 3-го порядка непосредственно влияют на факторный показатель. 4. Факторы 1-го порядка влияют на факторный показатель, а факторы 3-го порядка влияют на результативный порядок. Вопрос 6. Классификация факторов по направлению путей развития. 1. Интенсивные и экстенсивные. 2. Революционные и эволюционные. 3. Текущие и перспективные. 4. Текущие и долгосрочные. Вопрос 7. Дать правильное определение “Экстенсивный путь развития”. 1. Характеризующий степень усилия напряженности труда в процессе производства. 2. Связан с количественным, а не с качественным приростом результативного показателя. 3. Напрямую связан с объективным, а не с субъективным приростом факторного показателя. 4. Не зависит ни от одного показателя, а выступает как самостоятельный. Вопрос 8. Определите в чем сущность анализа “текущего развития”. 1. Позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал, год нарастающим итогом, базируясь на бухгалтерской и статистической отчетности. 2. Направлен на решение задач, которые стоят перед оперативным управлением хозяйственной системой предприятия. 3. Рассматривает перспективы развития предприятия с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности в элементы будущего. 4. Рассматривает задачи оперативного и перспективного развития предприятия. Вопрос 9. Определите в чем сущность анализа “перспективного развития “. 1. Рассматривает перспективы развития предприятия с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности в элементы будущего. 2. Позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал, год нарастающим итогом, базируясь на бухгалтерской и статистической отчетности. 3. Направлен на решение задач, которые стоят перед оперативным управлением хозяйственной системой предприятия. 4. Рассматривает задачи оперативного и перспективного анализа. Вопрос 10. Метод экономического анализа. 1. Диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. 2. Совокупность способов и приемов исследования хозяйственной деятельности. 3. Система знаний, используемых для исследования экономических явлений и процессов в их взаимодействии. 4. Исследование экономической стороны хозяйственных процессов и их результатов, выраженных через систему экономических показателей. Вопрос 11. Виды анализа по объектам управления. 1. Технический, экономический, социальный, экологический. 2. Оперативный, текущий, перспективный. 3. Функционально-экономический, социально-экономический, экономико-экологический. 4. Технический, экономический, оперативный, текущий, функциональный. Использование цен одного уровня; идентичность способов отнесения затрат по видам продукции; тождество методик определения технических или иных сравниваемых показателей; единство методологии их оценки. Вопрос 12. Сущность индексного метода. 1. Распределение суммы изменения обобщающего показателя между факторами по правилам пропорционального деления. Применяется в различных модификациях. 2. Этот метод используется для тех процессов и явлений, где имеется строго функциональная зависимость. Используется для измерения влияния отдельных причин на результат их взаимодействия при изменении величины обобщающего показателя. 3. Суть метода: при функциональной зависимости факторов, включенных в модель, производится последовательная замена одного из факторов на его фактическую величину. 4. Данный метод основывается на относительных показателях, выражающих отклонение уровня данного явления от уровня его в прошлом времени. Область применения: статистика, бухгалтерский учет, экономика. Вопрос 13. Область применения индексного метода. 1. В статистическом анализе. 2. В экономическом анализе. 3. В бухгалтерском учете. 4. Все вышеперечисленное. Вопрос 14. Задачи экономического анализа. 1. Овладение расчетами обобщающих и частных показателей эффективности хозяйственной деятельности; изучение особенностей формирования величины показателей эффективности производства; познание основных факторов, влияющих на эффективность производства. 2. Объектная оценка работы предприятия, выявление и оценка отклонений от плана; критическая оценка напряженности действующих планов; контроль за ходом выполнения плана; влияние отдельных факторов на конечный результат. 3. Связь между сопоставляемыми показателями и “факторным полем анализа”. 4. Сопоставимость ассортимента и качества выпускаемой продукции; необходимость обеспечить совпадение планируемого и анализируемого периодов. Вопрос 15. Сущность метода долевого участия. 1. Зависимость между изучаемыми явлениями носит строго функциональный характер, она представляется в виде прямой или обратно пропорциональной зависимости. 2. Выявление влияния на изучаемый совокупный показатель различных факторов. 3. Анализ хозяйственной деятельности предприятия, широко используемый в бухгалтерском учете. 4. Широко применяется в концернах и АО, объединение экономических явлений в однородные группы. Вопрос 16. Область применения метода долевого участия. 1. При анализе финансового состояния предприятия (финансовый анализ). 2. При анализе хозяйственной деятельности предприятия (экономический анализ). 3. В статистическом анализе. 4. Во всех вышеперечисленных видах анализа. Вопрос 17. Характеристика экономического анализа по целям исследования. 1. Предмет экономического анализа трансформируется в информационный поток о планируемой хозяйственной деятельности предприятия, которая исследуется в целях достижения обоснованности применяемых решений. 2. Улучшение благосостояние народа. 3. Контроль за использованием материалов и реализации продукции. 4. Управление производством в социальной политике. Вопрос 18. Сущность графического метода. 1. Широко применяется для визуализированного анализа хозяйственной деятельности предприятия. 2. Анализ хозяйственной деятельности предприятия, широко используемый в бухгалтерском учете. 3. Выявление влияния на изучаемый совокупный показатель различных факторов. 4. Широко применяется в концернах и АО, объединение экономических явлений в однородные группы. Вопрос 19. Область применения графического метода. 1. Используется для исследования производственных процессов, организационных структур, процессов программирования. 2. Используется для определения тесноты связи между показателями, не находящимися в функциональной зависимости. 3. Применяется для решения задач, сводящихся к нахождению крайних значений (максимума и минимума) некоторых функций переменных величин. 4. Применяется для решения оптимизационных задач, в которых целевая функция или ограничения, или то и другое одновременно характеризуются нелинейными зависимостями. Вопрос 20. Характеристика экономического анализа по аспектам исследования. 1. Экономический анализ по аспектам исследования делится на финансовый, управленческий и технико-экономический. 2. Экономический анализ по аспектам исследования делится на социальный, экономический и оперативный. 3. Экономический анализ по аспектам исследования делится на текущий, оперативный и перспективный. 4. Экономический анализ по аспектам исследования делится на финансовый, управленческий и перспективный. Вопрос 21. Определить, что является предметом экономического анализа. 1. Исследование информационного потока о планомерной хозяйственной деятельности предприятий для обоснованности управленческих решений. 2. Отклонения показателей хозяйственной деятельности любого звена экономики от планового значения. 3. Процессы выполнения плана и достигнутые результаты, отражаемые только в количественных показателях учета. 4. Жизнедеятельность предприятия, отраженная в системе показателей. Вопрос 22. Сущность содержания экономического анализа. 1. Изучение народного хозяйства в целом. 2. Изучение индивидуальной трудовой деятельности трудящихся и создаваемых кооперативов. 3. Изучение хозяйственной деятельности объектов народного хозяйства (в том числе и самого народного хозяйства), складывающегося под воздействием объективных и субъективных факторов и получающая соответствующее отражение через систему экономической информации. 4. Определение вспомогательных подотраслей знаний. Вопрос 23. Место экономического анализа в системе управленческих экономических наук. 1. Занимает центральное место в системе экономических наук. 2. Никак не связан с экономическими науками. 3. Является вспомогательным звеном в системе экономических наук. 4. Является одним из основных составляющих элементов системы экономических наук. Вопрос 24. Связь экономического анализа с бухгалтерским учетом. 1. Нет никакой связи. 2. С помощью систем экономического анализа можно провести анализ всех звеньев бухгалтерского учета: анализ использования труда и заработной платы, анализ использования основных фондов, оборотных средств и т. д. 3. С помощью экономического анализа можно проанализировать только баланс предприятия и сделать выводы. 4. Связь с бухгалтерским учетом лишь косвенная. Вопрос 25. Какая схема правильно показывает, что экономический анализ – особая функция управления?

Вопрос 26. Сущность корреляционного анализа. 1. Корреляционный анализ позволяет установить наличие связи между изучаемыми величинами. Регрессионный анализ решает задачу построения конкретного вида зависимости с помощью математической функции и дает различные оценки ее точности. 2. Корреляционный анализ позволяет установить закономерность изменения среднего значения экономического показателя в зависимости от величины факторов. Регрессионный анализ позволяет установить наличие связи между изучаемыми величинами. 3. Корреляционный анализ позволяет установить зависимость конкретного вида с помощью математических функций. Регрессионный анализ не позволяет установить связь между изучаемыми величинами. 4. Корреляционный анализ – явление в обобщенной форме с помощью уравнений и неравенств, которые связывают между собой технико-экономические показатели. Вопрос 27. Сущность регрессионного анализа, область применения. 1. Устанавливает связь между факторными и результатирующими показателями, применяется в экономическом анализе. 2. Устанавливает влияние факторного показателя на результатирующий, применяется в перспективном анализе. 3. Устанавливает связь между факторным и результатирующим показателями, применяется в перспективном анализе. 4. Устанавливает связь между основными и вспомогательными показателями, применяется в перспективном анализе. Вопрос 28. Сущность теории графов, область применения. 1. Способ представления элементов системы точками, а взаимосвязей между ними – линиями. 2. Способ описания математического явления с помощью неравенств и уравнений. 3. Способ представления элементов системы линиями, а взаимосвязей между ними – точками. 4. Способ изучения конфликтных ситуаций при решении математических задач. Вопрос 29. Теория игр, область применения. 1. Изучает конфликтные ситуации, при решении которых находится вариант, приемлемый как в целом для анализируемой системы, так и для отдельных ее составных (участников). 2. Формирует общие экономические выводы, принципы, закономерности явления на основе изучения отдельных, частных сторон. 3. Делает объективные заключения по какому-либо вопросу, которые основываются на индивидуальных оценках специалистов. 4. Это способ, основанный на изучении вероятностных зависимостей между исследуемыми явлениями. Вопрос 30. Сущность метода сравнения. 1. Соотношение явлений или предметов, при котором анализируются данные явления (предметы), выделяется в них общее и различное. 2. Сознательное изменение течения естественных процессов путем создания искусственных условий, необходимых для выявления соответствующих свойств. 3. Совокупность приемов и методов соединения отдельных частей предмета в единое целое. 4. Систематическое, целенаправленное восприятие действительности. Вопрос 31. Сущность метода измерения. 1. Процесс определения численного значения некоторой величины посредством единицы измерения. 2. Рассмотрение объекта, целостного образования, состоящего из множества взаимосвязанных элементов. 3. Процесс познания с использованием моделей. 4. Воспроизведение истории изучаемого объекта во всей ее многогранности, с учетом всех случайностей. Вопрос 32. Классификация факторов по степени воздействия на результаты работы. 1. Основные и второстепенные. 2. Общие и специфические. 3. Простые и сложные. 4. 110, 210, 310 и т. д. порядка. Вопрос 33. В чем различие между основными и второстепенными факторами? 1. В степени воздействия на результаты работы. 2. В степени напряженности труда в процессе производства. 3. В том из скольких элементов состоят факторы. 4. В степени быстроты их вычисления. Вопрос 34. В чем различие между общими и специфическими факторами? 1. В непосредственном влиянии на результативный показатель. 2. В охвате действия. 3. Поддаются ли непосредственному измерению. 4. Во влиянии на качественные признаки. Вопрос 35. В чем различие между простыми и сложными факторами? 1. Раскладываются они на составные части или нет. 2. Зависят ли от желания людей. 3. Определяются внутренними или внешними признаками. 4. В непосредственном влиянии на результативный фактор. Вопрос 36. Экспертная оценка, область применения. 1. Стоимостная оценка чего-либо путем сравнения с рыночной стоимостью аналогичных объектов. 2. Стоимостная оценка объекта на основании первичных документов. 3. Пересчет стоимости объекта с учетом инфляции. 4. Себестоимость объекта на предприятии – изготовителе. Вопрос 37. Сущность метода моделирования. 1. Использование общих и научных положений при явлении, исследовании его конкретных проявлений. 2. Изучение объектов и процессов путем отображения их содержания и структуры с использованием специальной символики. 3. Процесс познания с использованием моделей, то есть таких объектов, которые замещают оригинал и служат источником информации о нем. 4. Мысленное отвлечение от несуществующих свойств, связей. Вопрос 38. Сущность метода наблюдения. 1. Совокупность познаваемых операций, в результате которых осуществляется движение мысли от частных положений к общим. 2. Системное, целенаправленное восприятие объекта. 3. Установление сходства и различия предметов, явлений действительности. 4. Процесс определения числового значения некоторой величины посредством единого измерения. Вопрос 39. Цель способа комплексной оценки работы предприятия. 1. Определение коэффициента соотношения заемных и собственных средств, характеризующего долю долгосрочных и краткосрочных пассивов. 2. Составление общей схемы формирования и анализа основных групп показателей. 3. Сравнение и улучшение баланса между природой и обществом, чтобы не допускать экологического кризиса. 4. В процессе деятельности предприятий работникам аппарата приходится давать оценку нижестоящих структурных сдвигов, определять вклад результата работы количества. Вопрос 40. Область применения линейного программирования. 1. Только в тех случаях, когда изучаемые переменные величины и факторы имеют математическую определенность и количественную ограниченность, когда в результате известной последовательности расчетов происходит взаимозаменяемость факторов, когда логика в расчетах, математическая логика совмещаются в логически обоснованном понимании сущности изучаемого явления. Область применения – промышленное производство, сельское хозяйство, литейное производство. 2. При решении оптимизационных задач, в которых целевая функция или ограничения, или же первое и второе одновременно характеризуются линейными зависимостями. 3. При определении порядка обработки тех или иных деталей на нескольких станках и определяется линейными зависимостями. 4. Для изучения сложных и высокоразмерных структур как на отраслевом уровне, так и на уровне предприятий и их объединений. Вопрос 41. Сущность метода индукции. 1. Систематическое целенаправленное восприятие объекта. 2. Совокупность познавательных операций, в результате которых осуществляется движение мыслей от частных положений к общим. 3. Установление сходства и различий явлений, предметов действительности. 4. Совокупность приемов расчленения предмета исследования на составные части. Вопрос 42. Сущность метода дедукции. 1. Совокупность приемов и закономерностей соединения отдельных частей предмета в единое целое. 2. Воспроизведение явления в форме исторической теории с отвлечением от случайности. 3. Использование общих научных положений о явлении при исследовании его конкретных проявлений. 4. Процесс познания с использованием моделей. Вопрос 43. Сущность метода абстрагирования. 1. Изучение объектов и процессов путем отображения их структуры с использованием символики. 2. Рассмотрение объекта как целостного образования, состоящего из множества взаимосвязанных элементов. 3. Всестороннее изучение объекта в тесном взаимодействии с представителями разнообразных наук и научных направлений. 4. Мысленное отвлечение от несущественных свойств, связей, отношений к предметам и одновременное выделение одной или нескольких интересующих исследователя сторон этих предметов. Вопрос 44. Сущность метода “исторический подход”. 1. Воспроизведение истории изучаемого объекта во всей ее многогранности с учетом всех случайностей. 2. Сознательное изменение течения естественных процессов путем создания искусственных условий. 3. Совокупность приемов соединения отдельных частей предмета в единое целое. 4. Процесс определения численного значения некоторой величины посредством единицы измерения. Вопрос 45. Классификация видов экономической информации по способу изображения. 1. Цифровая и буквенная. 2. Статистическая и бухгалтерская. 3. Алфавитная и цифровая. 4. Диаграммная и матричная. Вопрос 46. Классификация видов экономической информации по стабильности. 1. Вибрирующая и стабильная. 2. Переменная и постоянная. 3. Входящая и выходящая. 4. Выходящая и незаметная. Вопрос 47. Классификация видов экономической информации по порядку и характеру выражения. 1. Первичная и производная. 2. Плановая и фактическая. 3. Групповая и индивидуальная. 4. Последняя и комбинированная. Вопрос 48. Чем различаются первичная и производная информации. 1. Формой выражения. 2. Порядком и характером выражения. 3. Назначением. 4. Смысловым содержанием. Вопрос 49. Чем различаются плановая и фактическая информации? 1. Назначением. 2. Значением. 3. Носителем. 4. Порядком и характером выражения. Вопрос 50. Чем различается групповая и индивидуальная информации? 1. Пользователями информации. 2. Порядком и характером выражения. 3. Значением. 4. Содержанием. Вопрос 51. В чем различия простой и комбинированными группировками информации? 1. С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку, а при комбинированной группировке – взаимосвязь явлений сгруппированных сначала по одному признаку, а потом по другому. 2. При комбинированных группировках могут быть построены двух-, трехуровневые группировки. 3. Построение комбинированных группировок является нетрудоемкой работой и полученные результаты очень легко воспринимаются. 4. Данные группировки различаются сложностью построения. Вопрос 52. Классификация видов экономической информации по назначению. 1. Фактическая и плановая. 2. Основная и вспомогательная. 3. Вспомогательная и побочная. 4. Оперативная и бухгалтерская. Вопрос 53. Классификация видов экономической информации по объектам исследования. 1. Подготовительный, информационный, аналитический, творческий. 2. По конечному продукту; методам производства; количеству конечных продуктов; по затратам на производство. 3. Полный, частичный, генеральный. 4. Устная, документальная. Вопрос 54. Сущность метода “Эксперимент”. 1. Отношение объема продаж к чистому оборотному капиталу предприятия. 2. Мысленное отвлечение от несущественных свойств, связей, отношений предмета и одновременное выделение, фиксирование одной или нескольких интересующих исследователя сторон этих предметов. 3. Сознательное изменение течения естественных процессов путем создания искусственных условий, необходимых для выделения соответствующих свойств. 4. Определение обоснованности планов и нормативов. Вопрос 55. Сущность метода “Анализ”. 1. Совокупность приемов и закономерностей расчленения предмета исследования на составные части. 2. Активизация коллективного творчества. 3. Источники экономики затрат живого и овеществленного труда. 4. Совокупность показателей эффективности использования ресурсов. Вопрос 56. Сущность метода “Синтез”. 1. Совокупность приемов и закономерностей соединения отдельных частей предмета в единое целое. 2. Процесс познания и использование моделей. 3. Исследование информационного потока о планомерной хозяйственной деятельности предприятия. 4. Количественная степень изменения влияния факторов на совокупный результативный показатель. Вопрос 57. Сущность функционально-экономического анализа (функционально-стоимостный анализ, ФСА). 1. Причинно-следственные связи между потребительской стоимостью и стоимостью конкретных продуктов труда. 2. Причинно-следственные связи между себестоимостью продукции и потребительской стоимостью. 3. Причинно-следственные связи между потребительской стоимостью и стоимостью конкретных продуктов труда за вычетом затрат. 4. Исследование состава функций изделий или процессов. Вопрос 58. Сущность технико-экономического анализа. 1. Факторные системы и методы измерения влияния факторов. 2. Причинно-следственные связи технико-экономических процессов, формирующих соответствующие результаты. 3. Изучение сущности и содержания объекта. 4. Процесс создания употребительных стоимостей с заданными функциями. Вопрос 59. Сущность социально-экономического анализа. 1. Изучение социальных и экономических процессов в их взаимной связи. 2. Контроль затрат на социальные нужды коллектива. 3. Причинно-следственные связи, определяющие результаты социально-экономического развития трудового коллектива. 4. Анализ социально-экономического роста коллектива. Вопрос 60. Сущность экономико-экологического анализа. 1. Повышение роли принятия эффективных управленческих решений, связанных с охраной природы. 2. Сохранение нормального состояния взаимоотношений природы и человека. 3. Улучшение взаимоотношений между природой и обществом. 4. Причинно-следственные связи, определяющие результаты взаимодействия экологического и экономического процессов и изменения результатов за рассматриваемый период. Вопрос 61. Классификация видов экономической информации по направлению движения. 1. Постоянная и переменная. 2. Первичная, производная и постоянная. 3. Входящая и исходящая. 4. Входящая, переменная и первичная. Вопрос 62. Классификация видов экономической информации по формам выражения. 1. Графическая, устная и постоянная. 2. Устная и документированная. 3. Документированная и постоянная. 4. Алфавитная, алфавитно-цифровая, основная и фактическая. Вопрос 63. Сущность оперативного анализа. 1. Призван быстро давать объективную оценку складывающимся хозяйственным ситуациям с выполнением заданий по управляемым объектам; своевременно выявлять и измерять влияние решающих факторов на отклонение от программы развития; вскрывать причины и резервы с целью принятия оптимального решения. 2. Сущность оперативного анализа заключается в том, что он устанавливает единые формы бухгалтерской отчетности, приближенные к международным стандартам. Является основой принятия решений по регулированию производства. 3. Оперативный анализ призван классифицировать виды экономической информации по формам движения, направлению движения. Экспериментирует хозяйственной ситуацией, применяет стандартные решения. 4. Сущность оперативного анализа состоит в том, что он отвечает за нематериальные активы, основное производство, а также за товары с акцизами. Используется на всех уровнях управления коммерческой деятельностью. Вопрос 64. Сущность текущего анализа. 1. Объективно оценивает работу, отвечает за начисление зарплаты и за производство в целом. 2. Сокращает объем передаваемых данных, является важнейшим элементом первичной документации. 3. Охватывает интервалы в 1, 3, 6, 9, 12 месяцев, в течение которых выполняются годовые планы. Изучает ход выполнения годовых планов с разбивкой по месяцам и кварталам нарастающим итогам. 4. Предлагает первичную регистрацию операций на машинах (телефоны, телетайпы, TV и др.), существенно сокращает трудоемкость работ, повышает объективность данных. Вопрос 65. В чем роль анализа управления предприятия? 1. В формировании наиболее эффективного аппарата управления на предприятии. 2. На основе обработки данных бухгалтерского учета и других источников информации анализ выдает сведения, необходимые для управления экономическими и социальными процессами. 3. Исключительно в том, чтобы выполнить программу по реализации продукции. 4. На основе обработки данных бухгалтерского учета и других источников информации анализ выдает сведения, необходимые для управления политическими процессами и явлениями. Вопрос 66. В чем сущность экономического анализа как особой функции управления производством? 1. Не занимается изучением влияния отдельных факторов на конечные результаты. 2. Является одноцелевой функцией управления, направленной на оценку достигнутых результатов. 3. Занимается исключительно обоснованием управленческих решений и их оптимизаций. 4. Является многоцелевой функцией управления производством, направленной на исследование хозяйственных процессов и явлений, выявление факторов и причин, их обусловивших, изучение экономических явлений в процессе выполнения текущих и перспективных планов, предварительную ориентацию в итогах деятельности предприятия, объединения и отраслей, оценку достигнутых или конечных результатов. Вопрос 67. Основные принципы экономического анализа. 1. Принцип бесспорности, условности, справедливости, прочности. 2. Принцип изучения объекта без учета его изменения во времени; принцип исследования взаимодействия, взаимосвязей, взаимообусловленности; принцип соподчиненности; принцип проявления необходимости и случайности. 3. Все познается в движении; во взаимосвязях и взаимообусловленности; принцип причинно-следственной соподчиненности; принцип координационной и субкоординационной определенности; принцип проявления необходимости и случайности; принцип единства и борьбы противоположностей; принцип перехода количества в качество и качество в новое количество. 4. Принцип изучения явлений, процессов, предметов обособленно друг от друга; принцип исключения причинно-следственных связей; принцип единства и борьбы противоположностей. Вопрос 68. Сущность метода “Логический подход”. 1. Воспроизведение в мышлении отдельного единичного явления с отвлечением от случайностей и отдельных фактов. 2. Воспроизведение в мышлении сложного динамического явления в форме исторической теории с отвлечением от случайностей и отдельных несущественных фактов. 3. Воспроизведение явления как исторической теории со всеми присущими ей случайностями и отдельными фактами. 4. Воспроизведение в мышлении сложного динамического явления. Вопрос 69. Сущность метода “Формализации”. 1. Отображение окружающего мира с помощью специальных символов, знаков, рисунков, манускриптов и т. д. 2. Изучение и отображение специальной символикой объектов и процессов, происходящих в обществе. 3. Формальное отображение содержания структуры объектов и процессов специальной символикой. 4. Изучение объектов и процессов путем отображения их содержания и структуры с использованием специальной символики. Вопрос 70. Сущность метода “Системный подход”. 1. Анализ внутренних связей объекта. 2. Рассмотрение объекта как системы элементов, развивающихся в динамике и имеющих общую единицу измерения. 3. Рассмотрение объекта как целостного образования, состоящего из множества взаимосвязанных элементов, анализ его внутренних связей. 4. Совокупность приемов и закономерностей соединения отдельных частей предметов в единое целое. Вопрос 71. Сущность метода “Комплексный подход”. 1. Комбинирование нескольких методов для рассмотрения объекта. 2. Всестороннее изучение объекта в тесном взаимодействии с представителями различных наук и научных направлений. 3. Тщательное изучение какой-либо части объекта в определенной области его функционирования. 4. Использование общих научных положений в объявлении при исследовании его конкретных проявлений. Вопрос 72. Характеристика экономического анализа по кругу изучаемых вопросов. 1. Комплексный и систематический анализ хозяйственной деятельности. 2. Полный и тематический анализ хозяйственной деятельности. 3. Внешний и внутренний анализ хозяйственной деятельности. 4. Синтетический и аналитический анализ хозяйственной деятельности. Вопрос 73. Характеристика экономического анализа по изучаемым объектам. 1. Анализ хозяйственной деятельности производственных участков, бригады, рабочего места. 2. Анализ различных отраслей народного хозяйства (подведомственный и ведомственный). 3. Анализ внутрицелевой (производственные участки, бригады, рабочие места), по функциональным службам (цеховой, заводской, объединенчески-отраслевой и межотраслевой, министерский). 4. Анализ различных хозяйственных объединений и министерств. Вопрос 74. Связь экономического анализа с математикой. 1. Изучение количественных отношений; применение переменных величин, связанных функциональной или корреляционной зависимостью; применение корреляционного и регрессионного анализа и экономико-математических моделей. 2. Нет никакой связи. 3. Построение математических моделей с помощью индуктивного и дедуктивного подходов. 4. Применение математических расчетов, распространяющихся на область переменных величин. Вопрос 75. Связь экономического анализа с экономическими специальными науками. 1. Диалектический процесс дифференциации и интеграции. 2. Измерение степени действия факторов, влияющих на анализ хозяйственной деятельности. 3. Нет никакой связи. 4. Экономический анализ использует данные, а в ряде случаев способы и приемы, присущие экономическим специальным наукам. Вопрос 76. Классификация факторов по степени детализации. 1. Общие и специфические факторы. 2. Простые, являющиеся результатом деятельности одной причины, и сложные, возникающие из-за комплекса причин. 3. Объективные, не зависящие от результатов работы объекта, и субъективные – зависящий от них. 4. Прямые, влияние которых изучается непосредственно без специальных приемов, и расчетные, действие которых измеряется при помощи специальных расчетов. Вопрос 77. Классификация факторов по характеру действия. 1. Объективные, не зависящие от результата работы объекта, и субъективные –зависящие от них. 2. Положительные и отрицательные. 3. Основные и второстепенные. 4. Простые, являющиеся результатом деятельности одной причины, и сложные, возникающие из-за комплекса причин. Вопрос 78. Правильный пример аддиактивной связи. 1. V = 4П, где: V- объем производственной продукции; 4 – численность промышленно-производственного персонала; П – производительность труда одного работающего. 2. МЗ = ...Ki*Ni*Ci, где: МЗ – сумма материальных затрат; Ki – количество изготовленных изделий; Ni – расход материалов на единицу изделий; Ci – стоимость единицы материала. 3. Ip=P1/ P0, где: Ip – индекс цены; P1 – цена отчетного периода; P0 – цена базисного периода. 4. Р = ТП + Он – Ок + И – Н, где: Р – реализация товарной продукции; ТП – выпуск товарной продукции; Он, Ок – остатки нереализованной товарной продукции на начало и конец периода; И,Н – излишки и недостатки продукции, выявленные при реализации. Вопрос 79. Правильный пример мультипликационной связи. 1. V = 4П, где: V – объем производственной продукции; 4 – численность промышленно-производственного персонала; П – производительность труда одного работающего; 2. Он + П = Р + В + Ок, где: Он – остаток на начало; П – поступление; Р – реализация; В – выбытие; Ок – остаток на конец. 3. Kyi= Xi1/ Xi0* 100 %, где: Kyi – влияние фактора на обобщенный показатель процента; Xi1 – фактическое значение фактора; Xi0 – базисное значение фактора. 4. МЗ = ...Ki*Ni*Ci, где: МЗ – сумма материальных затрат; Ki – количество изготовленных изделий; Ni – расход материалов на единицу изделий; Ci – стоимость единицы материала. Вопрос 80. В каком случае применим метод сравнения? 1. При сопоставлении объема выпуска продукции по разнородным изданиям. 2. Если требуется сопоставить полный и фактический уровни использования фонда рабочего времени. 3. При сравнении функционально зависимых явлений. 4. Все ответы верны.

Задачи Задача 1 По одному из изучаемых предприятий средняя списочная численность рабочих за апрель составила 500 чел., в том числе рабочих с продолжительностью рабочего дня 7ч. – 40 чел. Остальные рабочие имели установленную продолжительность рабочего дня – 8ч. Эти рабочие отработали за отчетный период 10500 чел.-дней (80100 чел.-ч), в том числе сверхурочно 300 чел.-ч. В отчетном месяце было 22 рабочих дня. Определить показатели, характеризующие уровень использования рабочего времени за используемый период. Проанализировать полученные результаты. Решение

Задача 2 Определить показатели фондоотдачи, фондовооруженности. Исчислить абсолютное и относительное отклонение показателей, рассчитать влияние на показатель фондовооруженности изменения среднегодовой стоимости основных фондов и среднегодовой численности.

Задача 3 С помощью метода цепных подстановок количественно рассчитать влияние факторов на фондоотдачу. Сделать выводы.

Задача 4 Фонд оплаты труда в базисном периоде составил 605 тыс. грн, а в отчетном – 670,5 тыс. грн. Среднее списочное число рабочих в базисном периоде – 2000 чел. Объем товарной продукции в отчетном периоде увеличился на 8,5%. В структуре себестоимости в базисном периоде доля затрат по статье «Заработная плата» составила 12%. Проанализировать влияние на себестоимость продукции изменения затрат по статье «Заработная плата». Задача 5 Рассчитать отклонения по показателям отчетного года от предыдущего, произвести расчет недостающих показателей, сделать выводы. Формулы расчета недостающих показателей должны быть указаны.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||