| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Аудит |

| 12.11.2018, 13:02 | |||||||||||||||||||||||||

Вариант № 1 ЗАДАНИЕ 1 (6 баллов) Раскрыть: понятие аудита, аудиторской деятельности. Цель аудита. ЗАДАНИЕ 2 (9 баллов) 2.1. В современных условиях риск: 1) присутствует только в деятельности аудиторских фирм, допускающих нарушение установленных стандартов деятельности; 2) является неотъемлемым элементом аудиторской деятельности; 3) не связан с аудиторской деятельностью. 2.2. Аудиторская проверка организации, в уставном капитале которой доля собственности города Москвы составляет более 26 процентов, осуществляется: 1) аудиторской организацией или индивидуальным аудитором, заключившим договор оказания аудиторских услуг по итогам размещения заказа на оказание таких услуг в порядке, предусмотренном законодательством РФ; 2) аудиторской организацией или индивидуальным аудитором, заключившим договор оказания аудиторских услуг в соответствии с Гражданским Кодексом РФ. 2.3. Аудиторские заключения … быть инвестиционными рекомендациями, средством предотвращения банкротств. ЗАДАНИЕ 3 (10 баллов) Исходные условия. Аудитор проводит обязательный аудит в АО «Месяц». В ходе аудита Аудитор пришел к выводу, что финансово-хозяйственные операции отражены в финансовой отчетности в соответствии с концепцией достоверного представления. Однако Аудитор обратил внимание на то, что Общество имеет высокий уровень дебиторской задолженности - 15 % от валюты баланса. За отчетный год увеличился объем долгосрочных кредитов с 1900000 тыс. руб. до 2200000 тыс. руб. В процессе планирования руководитель проверки установил, что ООО «Квартал», основной (30%) потребитель продукции АО «Месяц», объявлен банкротом. Генеральный директор АО сделал заявление, что руководством предприняты шаги по поиску новых рынков сбыта, сокращению дебиторской задолженности, привлечение финансовых ресурсов за счет дополнительной эмиссии акций, и др. Выручка от продажи товаров, продукции, работ, услуг: за отчетный период составила 1875200 тыс. руб.; за аналогичный период предыдущего года 2500000 тыс. руб. Задание Необходимо указать: 1. Какие основные риски мог идентифицировать Аудитор? 2. Какие ответные действия в отношении этих рисков должен предпринять Аудитор? 3. Как могут повлиять на дальнейшие действия Аудитора и его мнение в аудиторском заключении, обстоятельства, обратившие на себя внимание?

Вариант № 2 ЗАДАНИЕ 1 (6 баллов) Обязательный и инициативный аудит ЗАДАНИЕ 2 (9 баллов) 2.1. Риск необнаружения предполагает 1) опасность не обнаружения ошибок системой внутреннего контроля аудируемого субъекта; 2) опасность подготовки ненадлежащего аудиторского заключения о достоверности бухгалтерской (финансовой) отчетности; 3) опасность, что аудиторские процедуры не выявят существенных искажений. 2.2. Что послужило основной причиной возникновения аудита как вида деятельности: 1) конфликт интересов коммерческих предприятий и государства; 2) конфликт интересов исполнительного органа и акционеров компании; 3) необходимость специальных знаний для оценки достоверности внешней отчетности организации; 4) ужесточение конкурентной борьбы между основными участниками рынка развивающихся стран. 2.3. Специфика аудита как вида деятельности заключается в том, что он одновременно является … и экономическим институтом. ЗАДАНИЕ 3 (10 баллов) Исходные условия ООО «ПачолиАудит» заключило договор на выполнение согласованных процедур в отношении финансовой информации ПАО «МИР» за 2016 год. Задание, согласованное в договоре, предусматривало выполнение процедур в отношении отдельных элементов финансовой информации: дебиторской задолженности, сделок со связанными сторонами. При заключении договора руководство ПАО «МИР» предложило помимо прочих условий, предусмотреть обязанность Аудитора подготовить отчет об обнаруженных фактах искажения отчетности. Кроме того, по требованию руководства, в отчет должно быть включено заявление Аудитора относительно уверенности в качестве предусмотренных элементов отчетности. Руководство предложило согласовать с ним процедуры, предусмотренные заданием и форму отчета. Задание С учетом представленной информации необходимо указать: 1. Может ли Аудитор заключить договор на условиях, предложенных руководством ПАО «МИР»? 2. Какими аудиторскими стандартами и иными нормативными документами должен руководствоваться Аудитор при заключении договора?

ВАРИАНТ № 3 ЗАДАНИЕ 1 (6 баллов) С чем связано возникновение (возрождение) аудита как социального института в современной России? ЗАДАНИЕ 2 (9 баллов) 2.1. Какое из нижеследующих утверждений является истинным: 1) в триаде экономических, юридических и этических норм базовым компонентом выступают нормы юридической ответственности; 2) в триаде экономических, юридических и этических норм базовым компонентом выступают нормы этики; 3) в триаде экономических, юридических и этических норм базовым компонентом выступают экономические законы деятельности; 4) в триаде экономических, юридических и этических норм все компоненты равнозначны. 2.2. Какие утверждения являются ложными исходя из положений Закона РФ от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»: 1) понятия «аудиторская деятельность» и «оказание аудиторских услуг» являются синонимами; 2) понятия «аудиторская деятельность» и «аудит» являются синонимами; 3) понятия «аудит» и «проверка бухгалтерской (финансовой) отчетности» являются синонимами; 4) сопутствующие аудиту услуги – все аудиторские услуги, кроме проверки бухгалтерской (финансовой) отчетности. 2.3. Рабочие документы, согласно требованиям МСА 230, являются собственностью аудитора и хранятся у него не менее …. лет после даты подписания аудиторского заключения. ЗАДАНИЕ 3 (10 баллов) Исходные условия ООО «Фирит» проводит проверку отчетности АО «Комплекс». В ходе аудита существенных искажений в бухгалтерской (финансовой) отчетности обнаружено не было. В заключении аудитор выразил немодифицированное мнение. В момент передачи подготовленного аудиторского заключения аудируемому лицу аудитор узнал о том, что только что проведенная проверка Роспотребнадзора выявила существенные нарушения гигиенических правил при производстве продукции и было дано предписание об их устранении в течение 2-х месяцев, а в случае неустранения предприятию грозит закрытие. В беседе с аудитором руководство предприятия заявило, что на необходимые мероприятия нет денег, но может быть банк пойдет им навстречу и даст льготный кредит, так как по обычным банковским ставкам кредит им не выплатить. Аудитор попросил вернуть переданное аудиторское заключение, чтобы внести в него поправки в связи с новыми обстоятельствами. Руководитель отказал в просьбе аудитору и заключение не вернул. Аудитор больше никаких действий не предпринимал, так как ни копии акта проверки Роспотребнадзора, ни каких-либо иных документов, подтверждающих слова директора у него на руках не было. На собрании акционеров было зачитано аудиторское заключение с немодифицированным мнением аудитора. Задание. С учетом представленной информации об аудируемом лице необходимо указать: 1. Требования каких нормативных документов нарушил аудитор? 2. Какие риски искажения отчетности содержит данная ситуация? 3. Какие действия должен был осуществить аудитор?

ВАРИАНТ № 4 ЗАДАНИЕ 1 (6 баллов) 1. Новые направления и объекты современного аудита. (10 баллов) 2. Бизнес – цикл аудиторской деятельности. (10 баллов) ЗАДАНИЕ 2 (9 баллов) 2.1. Какие утверждения являются истинными исходя из международной практики: 1) понятия «аудиторская деятельность» и «оказание аудиторских услуг» являются синонимами; 2) понятия «аудиторская деятельность» и «аудит» являются синонимами; 3) понятия «аудит» и «проверка» являются синонимами; 4) сопутствующие аудиту услуги – все аудиторские услуги, кроме проверки бухгалтерской отчетности. 2.2. Для окончательного формирования аудиторского файла определен период, не превышающий …. дней после даты подписания аудиторского заключения. 2.3. Современное российское законодательство содержит определения … основных понятий, определяющих сущность деятельности аудиторов. ЗАДАНИЕ 3 (10 баллов) Исходные данные. Аудиторская организация ООО «Интер-Аудит» проводит аудиторскую проверку АО «Версия». Акционерное общество среди прочих операций предоставляет имущество в лизинг. Существенных искажений показателей бухгалтерской (финансовой) отчетности в ходе проверки аудитор не выявил. Однако в ходе предварительного планирования аудитор обратил внимание на то, что АО «Версия» получила от своих учредителей краткосрочные займы на развитие бизнеса. Доля акций, которая принадлежит Батину Б.К. составляет 0,06 %, Бердникову И.В. – 0,13%, а Левашову В.С. – 0,14%. Левашов В.С. является членом совета директоров. От Батина Б.К. приняты в кассу 1 600 000 руб. на срок 8 месяцев. От Бердникова И.В. принято в кассу 2 000 000 руб. на срок 11 месяцев. От Левашова В.С. принято в кассу 1 300 000 руб. на срок 10 месяцев. В отчетности данный факт не нашел раскрытия. Кроме того, выявлено, что при проведении этой сделки Общество не выполнило требований законодательства по оформлению необходимых документов. При планировании аудита уровень существенности был установлен принят в размере 5% от валюты баланса. Валюта баланса на отчетную дату составляет 4613728 тыс. руб.

Задание 1. Оценить риски искажения бухгалтерской (финансовой) отчетности. 2. Сформулировать перечень аудиторских процедур по проверке выполнения требований законодательства. См. Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115- ФЗ (последняя редакция)

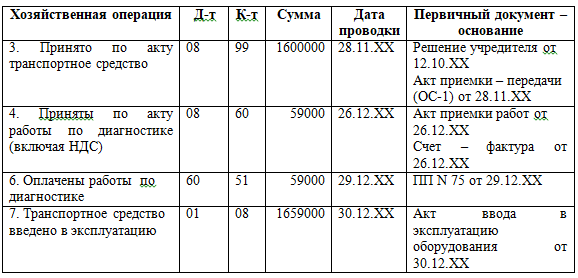

ВАРИАНТ № 5 ЗАДАНИЕ 1 (6 баллов) Права и обязанности аудиторских организаций. ЗАДАНИЕ 2 (9 баллов) 2.1. Организацию, порядок проведения и оформления процедур при аудите бухгалтерской (финансовой) отчетности регламентируют: 1) правительственные органы; 2) общественные объединения и их нормативные документы; 3) кодекс профессиональной этики аудиторов; 4) стандарты аудита. 2.2. Аудиторская организация устанавливает достоверность отчетности: 1) с абсолютной точностью; 2) 3) с абсолютной точностью по тем статьям, которые считает существенными. 2.3. Аудиторская документация должна содержать информацию обо всех …… аспектах, возникающих в ходе аудита. ЗАДАНИЕ 3 (10 баллов) Исходные данные Проводится обязательный аудит бухгалтерской (финансовой) отчетности. Внутренней методикой аудиторской фирмы уровень существенности нарушений статики (остатков по счетам бухгалтерского учета) установлен в пределах 5 % (min) валюты баланса. При этом, все выявленные в ходе аудита отклонения статей бухгалтерского баланса суммируются по абсолютной величине (по модулю). Аудитором рассматривается ситуация: Организацией от материнской компании получено безвозмездно транспортное средство (импортное). Таможенная стоимость транспортного средства – 1600000 руб. Стоимость аналогичного оборудования на рынке деятельности организации на дату его получения – 900000 руб. Для начала работы транспортного средства организация за счет собственных средств оплатила таможенные платежи и услуги по диагностике его ходовых качеств. В связи с данной хозяйственной операцией в бухгалтерском учете организации осуществлены следующие записи:

Задание С учетом представленной информации необходимо: 1) сформулировать перечень процедур сбора аудиторских доказательств применительно к хозяйственной операции по получению и принятию к учету транспортного средства; 2) указать какими аудиторскими стандартами и иными нормативными документами должен руководствоваться Аудитор при проведении процедур

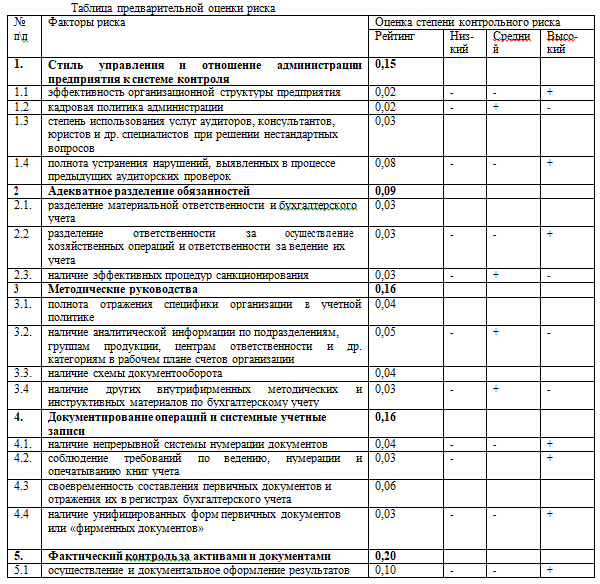

ВАРИАНТ № 6 ЗАДАНИЕ 1 (6 баллов) Модели регулирования аудиторской деятельности. ЗАДАНИЕ 2 (15 баллов) 2.1. Характерным признаком смешанной модели является создание … системы нормативных актов регулирования аудиторской деятельности. 2.2. Аудиторские организации: 1) вправе самостоятельно выбирать приемы и методы своей работы; 2) вправе самостоятельно выбирать приемы и методы своей работы, за исключением составления аудиторского заключения, которое осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности; 3) вправе самостоятельно определять формы и методы проведения аудита и сопутствующих аудиту услуг на основе федеральных стандартов аудиторской деятельности; 4) приемы и методы своей работы осуществляют в строгом соответствии с федеральными правилами (стандартами) аудиторской деятельности. 2.3. Термин «аудит эффективности бизнес-процессов» представляет собой подсистему более общей категории «аудит …». ЗАДАНИЕ 3 (10 баллов) Исходные данные. В процессе планирования аудиторской группой произведена оценка факторов контрольного риска подлежащего аудиту предприятия (см. табл. 1). При проведении контроля качества планирования руководителем аудиторской группы выявлены неоцененные следующие факты деятельности аудируемого лица: 1. В организации разработана и применяется схема документооборота; 2. Выявлены не проведенные в учете документы за прошедшие отчетные периоды; 3. Решения на предприятии принимаются без привлечения без привлечения консультантов, юристов, аудиторов; 4. Учет товарно-материальных ценностей осуществляют лица, фактически осуществляющие операции с данным имуществом; 5. Первичные документы организации хранятся в незапираемых металлических шкафах, используемая бухгалтерская программа не имеет индивидуальные коды доступа; 6. Представлена учетная политика на 105 листах, в которой содержатся подробные описания правил учета хозяйственных операций; 7. Штатным расписанием организации предусмотрена должность внутреннего аудитора. Внутрифирменным аудиторским стандартом приняты следующие значения для количественной оценки контрольного риска: · Высокий риск – 85% · Средний риск – 50% · Низкий – 15% Приведенные в графе таблицы «Рейтинг» количественные оценки означают весомость соответствующих факторов риска в общей оценке риска системы внутреннего контроля, принятые во внутрифирменном стандарте. Задание 1. Определить к каким факторам риска относятся выявленные факты деятельности организации. 2. Дать качественную оценку данным факторам контрольного риска (посредством проставления знака + в соответствующей графе таблицы) 3. Рассчитать суммарный контрольный риск в отношении бухгалтерской отчетности в целом. Сделать выводы.

ВАРИАНТ № 7 ЗАДАНИЕ 1 (6 баллов) Классификация аудиторских услуг, которые могут оказывать аудиторские организации. ЗАДАНИЕ 2 (9 баллов) 2.1. Какое из утверждений является наиболее точным: 1) оптимальным с точки зрения эффективности бизнес – процесса (как со стороны клиента, так и со стороны аудиторской фирмы) является ситуация, когда масштабы деятельности организации сопоставимы с масштабами деятельности проверяющей ее аудиторской фирмы; 2) если оставить в стороне стоимость услуг, для малого предприятия более предпочтительно проведение аудита крупной аудиторской фирмой; 3) более крупные аудиторские услуги оказывают более качественные услуги. 2.2. Фактическое оказание, каких из перечисленных ниже услуг может создавать для юридического лица обязанность по вступлению в СРО аудиторов России: 1) постановка, восстановление и ведение бухгалтерского учета; 2) разработка и анализ инвестиционных проектов, составление бизнес-планов; 3) управленческое консультирование; 4) постановка, восстановление и ведение налогового учета; 5) компиляция финансовой информации; 6) проведение налогового аудита. 2.3. Результатом обзорной проверки является … уровень подтверждения того, что подлежащая проверке информация не содержит существенных искажений. ЗАДАНИЕ 3 (10 баллов) Исходные условия. Аудиторская организация ООО «Расчет» осуществляет аудиторскую деятельность с 2010 года. Среди клиентов компании есть страховые организации, акционерные инвестиционные фонды, управляющая компания негосударственного пенсионного фонда. Аудиторская компания является членом СРО. Саморегулируемая аудиторская организация намерена провести контроль качества аудиторской деятельности ООО «Расчет». Проверка является плановой, срок проведения проверки согласован с руководством аудиторской организации. Задание 1) Укажите направления проверки внешнего контроля качества; 2) Укажите процедуры, которые необходимо провести аудитору-контролеру; 3) Укажите источники получения доказательств для проведения контрольных процедур.

ВАРИАНТ № 8 ЗАДАНИЕ 1 (6 баллов) Оценка достаточности и надлежащего характера аудиторских доказательств. ЗАДАНИЕ 2 (9 баллов) 2.1. В соответствии с Кодексом этики аудиторов России модель поведения аудитора и аудиторской организации – это: 1) математическая формула осуществления аудиторских процедур в ходе аудиторской проверки; 2) руководство по применению на практике основных принципов профессиональной этики аудитора, изложенных в Кодексе этики аудиторов России; 3) метод абстрактного представления действий аудиторов при общении с клиентами. 2.2. К услугам по засвидетельствованию относятся: 1) выполнение согласованных процедур; 2) обзорная проверка; 3) проверка условной финансовой информации в проспектах ценных бумаг; 4) проверка завершенной финансовой отчетности; 5) подготовка для клиента декларации по НДФЛ; 6) ведение бухгалтерского учета. 2.3. Особой структурой в системе органов регулирования аудита в РФ является … по аудиторской деятельности при уполномоченном федеральном органе. ЗАДАНИЕ 3 (10 баллов) Исходные условия. ООО «Баланс» заключило договор на проведение аудита бухгалтерской отчетности ООО «Ветер» за 2017 год. При проведении аудита у Аудитора возникло сомнение в правильности отражения расхода материалов на изготовление продукции. По мнению Аудитора расход материалов на изготовление продукции существенно завышен. По своей инициативе Аудитор обратился к своему знакомому, инженеру-технологу, которому передал нормы расхода материалов на изготовление продукции. Технолог подтвердил, что нормы явно завышены, а, кроме того, в расход списаны компоненты, не используемые при производстве данного продукта. Аудитор в аудиторском заключении выразил мнение с оговоркой, не подтверждая достоверность себестоимости продукции. Руководство аудируемого лица обратилось к Аудитору с просьбой предоставить сведения о нормативных актах, которые, по мнению аудитора, нарушило аудируемое лицо. Аудитор заявил, что мнение аудитора о достоверности является субъективной оценкой, и он не обязан отчитываться в том, на основе каких данных он сформировал свое мнение. Задание С учетом представленной информации необходимо указать: 1. Требования каких нормативных документов нарушил аудитор. 2. Какие действия должен был осуществить аудитор в ответ на возникшие сомнения по поводу правильности формирования себестоимости. 3. Какие действия может предпринять аудируемое лицо в связи с этой ситуацией. 4. Какие риски для аудитора имеют место в данной ситуации.

ВАРИАНТ № 9 ЗАДАНИЕ 1 (6 баллов) Понятие и содержание аудиторской деятельности. ЗАДАНИЕ 2 (9 баллов) 2.1. Какие из нижеперечисленных процессов не относятся к факторам, вызвавшим в нашей стране потребность в аудите как самостоятельном рыночном институте в конце 80- х – начале 90-х годов ХХ века: 1) приватизация и акционирование крупных предприятий; 2) либерализация внешнеэкономической деятельности; необходимость специальных знаний для оценки достоверности полученной информации, которыми не обладают пользователи информации; 3) отсутствие у пользователей информации времени и материалов для непосредственной оценки информации и ее качества; 4) приток иностранного капитала и появление совместных предприятий. 2.2. Критерием, который разделяет услуги по засвидетельствованию от сопутствующих аудиту услуг, является: 1. предоставление разумной уверенности; 2. предоставление ограниченной уверенности; 3. предоставление уверенности; 4. возложение ответственности за достоверность оцениваемой информации. 2.3. Специфика аудита как вида деятельности заключается в том, что он одновременно является … и экономическим институтом. ЗАДАНИЕ 3 (10 баллов) Исходные условия. ООО «Урок» заключило договор на проведение аудита бухгалтерской (финансовой) отчетности ПАО «Чистая линия» за 2016 год. При знакомстве с деятельностью Общества и бухгалтерскими документами Аудитор обратил внимание на то, что основным потребителем продукции Клиента является сеть организаций розничной торговли ПАО «Ковчег». На ее долю приходится около 34 % выпускаемой продукции. ПАО «Ковчег» оказывает услуги ПАО «Чистая линия» по продвижению продукции в виде особого размещения (выкладки) товара в магазинах сети организации «Ковчег». Организация -производитель ПАО «Чистая линия» осуществила выплаты ПАО «Ковчег» за эти услуги. Аудитор обнаружил, что ПАО «Чистая линия» уменьшает налоговую базу по налогу на прибыль на сумму указанных затрат в полном объеме. Задание. С учетом представленной информации об аудируемом лице необходимо указать: 1. Какие основные риски мог идентифицировать Аудитор? 2. Какие ответные действия в отношении этих рисков должен предпринять Аудитор? 3. Как могут повлиять на дальнейшие действия Аудитора и его мнение в аудиторском заключении обстоятельства, обратившие на себя внимание?

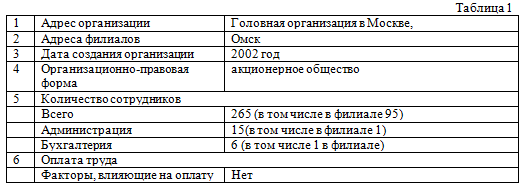

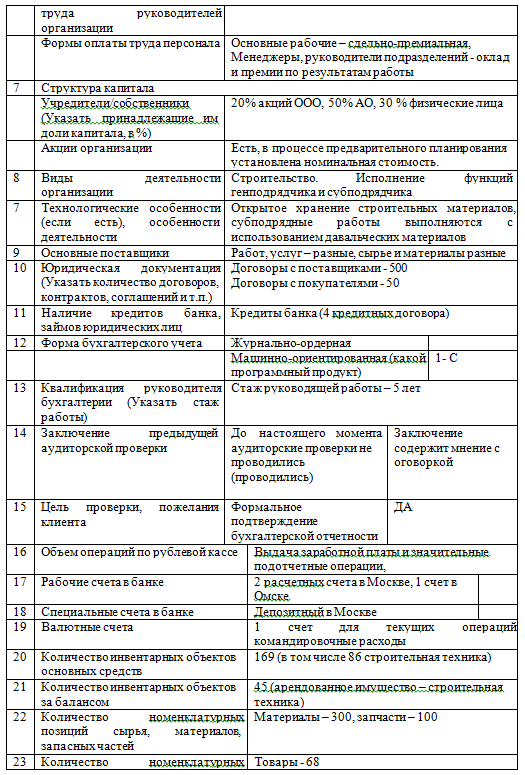

ВАРИАНТ № 10 ЗАДАНИЕ 1 (6 баллов) Документирование аудиторских доказательств. ЗАДАНИЕ 2 (9 баллов) 2.1. Основанием для аннулирования аттестата аудитора является: 1) подписания аудитором аудиторского заключения, признанного в установленном порядке заведомо ложным; 2) однократное нарушение стандартов аудиторской деятельности; 3) выдача ошибочного аудиторского заключения; 4) неучастия аудитора в осуществлении аудиторской деятельности в течение двух последовательных календарных лет; 5) нарушение внутреннего трудового распорядка аудиторской организации, сотрудником которой является аудитор. 2.2. К примерам предметов изучения в рамках заданий, обеспечивающих уверенность, не относится: 1) результат финансово-хозяйственной деятельности; 2) условие нефинансовой деятельности; 3) поведение; 4) система или процесс; 5) виновность в нарушениях. 2.3. Аудиторская организация может являться: 1) обществом с ограниченной ответственностью; 2) некоммерческой организацией; 3) товариществом на вере; 4) открытым акционерным обществом; 5) банком; 6) государственным унитарным предприятием. ЗАДАНИЕ 3 (10 баллов) Исходные условия При проведении предварительного планирования и подготовке договора на проведение аудиторской проверки аудитором были получены данные, отраженные в таблице №1. Рекомендуемая цена договора – 695 тысяч рублей.

Задание 1) Принять решение о целесообразности заключения договора на проведение аудиторской проверки, необходимости использования экспертов, учитывая специфику деятельности организации. 2) Определить области аудита, требующие внимания при проведении проверки

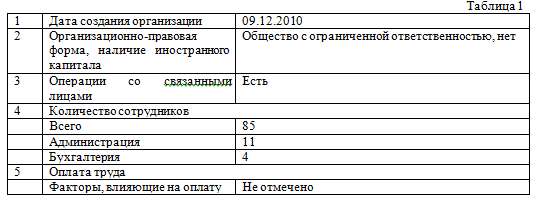

ВАРИАНТ № 11 ЗАДАНИЕ 1 (6 баллов) Независимость аудиторов и аудиторских организаций. ЗАДАНИЕ 2 (9 баллов) 2.1. Экстраполяция осуществляется: 1) как обязательная аудиторская процедура, вне зависимости от метода получения аудиторских доказательств; 2) при проведении выборочной и аналитической проверок; 3) при проведении выборочной проверки, если выборка осуществлялась с использованием статистического подхода; 4) при проведении выборочной проверки, если выборка осуществлялась с использованием не статистического подхода. 2.2. По результатам выполнения задания по проверке прогнозной финансовой информации, аудитор может выдать заключение с подтверждением достоверности: 1) только в позитивной форме; 2) только в негативной форме; 3) без предоставления уверенности; 4) в позитивном или негативном формате (в зависимости от полученного в ходе проверки уровня уверенности). 2.3. История аудита как социального института начинается с конца … века с развитием акционерных обществ, когда собственность отделилась от власти, а непосредственно владельцы капитала стали нанимать для управления им специалистов (менеджеров, администраторов). ЗАДАНИЕ 3 (10 баллов) Исходные условия При проведении предварительного планирования и подготовке договора на проведении аудиторской проверки ООО «Ландыш» аудитором были получены данные, отраженные в таблице №1. Обсуждаемая цена договора – 580 тысяч рублей.

Задание 1) Расписать бизнес- процесс заключения договора. Оценить целесообразность заключения договора по обсуждаемой цене. 2) Выявить факторы риска искажения бухгалтерской отчетности. Дать их качественную оценку. 3) Определить области аудита, требующие повышенного внимания при проведении проверки.

ВАРИАНТ № 12 ЗАДАНИЕ 1 (6 баллов) Анализ аудитором соблюдения законов и нормативных актов в ходе аудита. ЗАДАНИЕ 2 (9 баллов) 2.1. Международная федерация бухгалтеров (МФБ) является: 1) Международной организацией, представляющей профессию бухгалтера в мировом сообществе; 2) организацией занимающейся разработкой международных требований к бухгалтерскому учету; 3) организацией занимающейся разработкой международных требований к бухгалтерскому учету и аудиту; 4) исследовательской организацией в области бухгалтерского учета и аудита. 2.2. Под планированием аудита понимается: 1) разработка общей стратегии выполнения аудиторского задания; 2) разработка общей стратегии выполнения аудиторского задания, а также разработка плана предстоящей аудиторской проверки; 3) разработка плана и программы выполнения аудиторского задания; 4) разработка общей стратегии выполнения аудиторского задания и программы выполнения аудиторской проверки. 2.3. Порог существенности — это величина, установленная аудитором … уровня существенности по бухгалтерской (финансовой) отчетности в целом и по отдельным классам операций, сальдо счетов или раскрытия информации ЗАДАНИЕ 3 (10 баллов) Исходные условия Аудитор проводит обязательный аудит в АО «Современные Технологии». В ходе проведения проверки Аудитор пришел к выводу, что финансово-хозяйственные операции отражаются достоверно в бухгалтерской (финансовой) отчетности. Аудитор обратил внимание на то, что Общество имеет высокий уровень дебиторской задолженности – 12,8 % от валюты баланса. Увеличился объем долгосрочных и краткосрочных кредитов с 1825176 тыс. руб. до 2345810 тыс. руб. Кроме того, готовясь к аудиторской проверке, руководитель проверки обнаружил в прессе информацию о том, что АО «Таурус», основной потребитель продукции АО «Современные Технологии», объявлен банкротом. Генеральный директор Общества сделал заявление, что руководством разработан план финансового оздоровления, включающий реализацию неликвидов, снижение материальных, трудовых, энергетических затрат на производство продукции, сокращение дебиторской задолженности, привлечение финансовых ресурсов за счет дополнительной эмиссии акций, использование лизинга и др. Выручка от продажи товаров, продукции, работ, услуг: за отчетный период составила 1678000 тыс. руб.; за аналогичный период предыдущего года 2908000 тыс. руб. Задание Необходимо указать: 1. Какие основные риски мог идентифицировать Аудитор? 2. Какие ответные действия в отношении этих рисков должен предпринять Аудитор? 3. Как могут повлиять на дальнейшие действия Аудитора и его мнение в аудиторском заключении обстоятельства, обратившие на себя внимание?

ВАРИАНТ № 13 ЗАДАНИЕ 1 (6 баллов) Планирование аудита финансовой отчетности. Предварительные работы по планированию задания, разработка общей стратегии задания и плана аудита. ЗАДАНИЕ 2 (9 баллов) 2.1. Какое из нижеследующих утверждений является истинным: 1. чем больше работ, не требующих высокой квалификации, выполняют высококвалифицированные специалисты, тем выше эффективность аудиторской деятельности; 2. чем больше работ, не требующих высокой квалификации, выполняют низкоквалифицированные специалисты, тем выше эффективность аудиторской деятельности; 3. требуемый уровень квалификации для оказания услуг и квалификация аудитора никак между собой не коррелируют с точки зрения эффективности аудиторской деятельности. 2.2. Целью обзорной проверки по законодательству РФ является: 1. выявление наличия (отсутствия) существенного несоответствия бухгалтерской (финансовой) отчетности установленным требованиям к ее составлению; 2. определение наличия (отсутствия) основания для предположения о существенном несоответствии бухгалтерской (финансовой) отчетности установленным требованиям к ее составлению; 3. установление фактов нарушения должностными лицами проверяемой организации требований законодательства РФ; 4. определение наличия (отсутствия) коррупционной составляющей в действиях должностных лиц проверяемой организации. 2.3. Суть общественной функции современного аудита заключается в том, что он представляет собой деятельность, направленную на … всех видов экономических рисков деловой среды государства. ЗАДАНИЕ 3 (10 баллов) Исходные данные При проведении аудиторской проверки в АО «Междугородние перевозки» аудитор изучил порядок отражения в учете расходование бензина. Он обнаружил, что в АО «Международные перевозки» приобретение бензина оплачивается безналичным путем с использованием пластиковых карточек нефтяной компании, действующих на ее заправочных станциях. Карточки приобретены Обществом и по мере необходимости выдаются водителям. Сумма, уплаченная за карточки, составляет 14400 руб. Движение по субсчету «Денежные документы» за проверяемый период в учете не отражено. Аудитор более детально изучил этот вопрос и выяснил, что выдача карточек водителям отражается в произвольной форме в тетради, которую ведет бухгалтер-кассир. В Обществе регулярно проводятся инвентаризации кассы и внезапные ревизии. В результате проведенных инвентаризаций расхождений выявлено не было. Принятый аудитором при планировании уровень существенности составляет 5 % от валюты баланса. Валюта баланса на отчетную дату составляет 112725 тыс. руб. Задание 1) Укажите какие действия и процедуры необходимо выполнить аудитору 2) Укажите источники получения аудиторских доказательств.

ВАРИАНТ № 14 ЗАДАНИЕ 1 (6 баллов) Аудиторское заключение: понятие, порядок его представления аудиторской организацией. ЗАДАНИЕ 2 (9 баллов) 2.1. Риск необнаружения предполагает 1) опасность не обнаружения ошибок системой внутреннего контроля аудируемого субъекта; 2) опасность подготовки ненадлежащего аудиторского отчета (заключения) о достоверности бухгалтерской (финансовой) отчетности; 3) опасность, что аудиторские процедуры не выявят существенных искажений. 2.2. По результатам обзорной проверки аудитор выражает мнение, содержащее: 1) абсолютную уверенность; 2) позитивную уверенность; 3) полную растерянность; 4) негативную уверенность. 2.3. Планирование аудита … отдельно выделенным этапом аудиторской проверки. ЗАДАНИЕ 3 (10 баллов) Исходные данные: Аудиторская компания ЗАО «Росэкспертиза» заключило договор на проведение аудита бухгалтерской (финансовой) отчетности ООО «Восток» за 2016 год. В ходе аудиторской проверки выявлено, что аудируемое предприятие покупает сырье у материнской компании по цене на 23% выше рыночной. При этом при продаже своей продукции на внешнем рынке предприятие получает незначительную прибыль. Существенных искажений в бухгалтерской (финансовой) отчетности аудитор не обнаружил. Факт покупки сырья у материнской компании раскрыт в этой отчетности в составе сделок со связанными сторонами, при этом в отношении цены сделки указано, что она «договорная». Задание. Необходимо: 1. Выявить риски искажения отчетности и предложить перечень процедур в ответ на оцененные риски. 2. Оцените ситуацию с точки зрения аудита отчетности. Какое аудиторское мнение должен выразить аудитор? 3. Оцените ситуацию с точки зрения аудита бизнеса. Какие действия должен провести аудитор? Какие факторы должен учесть аудитор при формировании своего мнения?

ВАРИАНТ № 15 ЗАДАНИЕ 1 (6 баллов) Определение заведомо ложного аудиторского заключения в соответствии с Федеральным законом «Об аудиторской деятельности». ЗАДАНИЕ 2 (9 баллов) 2.1. Экстраполяция осуществляется: 1. как обязательная аудиторская процедура, вне зависимости от метода получения аудиторских доказательств; 2. при проведении выборочной и аналитической проверок; 3. при проведении выборочной проверки, если выборка осуществлялась с использованием статистического подхода; 4. при проведении выборочной проверки, если выборка осуществлялась с использованием не статистического подхода. 2.2. Какие из перечисленных ниже утверждений относятся к видам заключений по результатам обзорной проверки: 1) аудиторское заключение с привлечением внимания к какой – либо ситуации; 2) отказ от продолжения аудита; 3) заключение с выражением мнения с оговоркой; 4) отказ от выражения мнения. 2.3. К аудиторской деятельности не относятся проверки, осуществляемые в соответствии с требованиями и в порядке, отличными от требований и порядка, установленных … аудиторской деятельности. ЗАДАНИЕ 3 (10 баллов) Исходные данные Аудитор проводит проверку отчетности акционерного общества «Финансист». В ходе проверки Аудитор обнаружил, что финансовые вложения, учитываются на счете 58. Для учета каждого вида финансового вложения открываются отдельные субсчета к счету 58: - вклады в уставные капиталы других организаций; - выданные займы; - дебиторская задолженность, приобретенная по договору цессии (уступки требования); - инвестиции в недвижимость; - собственные векселя; - собственные акции, выкупленные у акционеров. При приобретении финансовых вложений организация отражает по дебету счета 58 их первоначальную стоимость (затраты на приобретение) в корреспонденции со счетами учета активов, переданных в уплату за финансовые вложения. При выбытии финансовых вложений их стоимость списывается с кредита счета 58 в корреспонденции с субсчетом 91-2 "Прочие расходы". Приобретенные организацией ценные бумаги, обращающиеся на организованном рынке ценных бумаг (ОРЦБ), переоцениваются до рыночной стоимости (т.е. до средневзвешенной цены бумаги по результатам торгов) на последнее число каждого месяца (квартала). Резерв под обесценение финансовых вложений не создается. Аудитору стало известно, что у должника организации, чью дебиторскую задолженность организация приобрела по договору цессии, появились финансовые проблемы. Задание: 1. Оцените ситуацию, с точки зрения наличия рисков искажения отчетности. 2. Предложите перечень аудиторских процедур в ответ на оцененные риски искажения отчетности. 3. Опишите обнаруженные искажения отчетности

ВАРИАНТ № 16 ЗАДАНИЕ 1 (6 баллов) Понимание системы внутреннего контроля организации, характеристика ее компонентов. ЗАДАНИЕ 2 (9 баллов) 2.1. Саморегулируемые организации аудиторов: 1. устанавливают стандарты аудиторской деятельности СРО в строгом соответствии с положениями федеральных правил (стандартов) аудиторской деятельности РФ; 2. могут устанавливать собственные внутренние стандарты аудиторской деятельности СРО, но при условии, что их требования менее жесткие, чем положения федеральных правил (стандартов) аудиторской деятельности РФ; 3. могут устанавливать собственные внутренние стандарты аудиторской деятельности СРО, но при условии, что их требования более жесткие, чем положения федеральных правил (стандартов) аудиторской деятельности РФ. 2.2. К сопутствующим аудиту услугам по законодательству РФ относится: 1) проверка бухгалтерской (финансовой) отчетности; 2) выполнение согласованных процедур в отношении финансовой информации; 3) налоговое консультирование; 4) компиляция финансовой информации; постановка, восстановление и ведение бухгалтерского учета. 2.3. Признанию на территории Российской Федерации подлежат документы, содержащие международные стандарты аудита, на … языке. ЗАДАНИЕ 3 (10 баллов) Исходные условия. ООО «Интер-Аудит» заключило договор на проведение аудита бухгалтерской отчетности с ПАО «Мираторг» за 2016 год. Аудитор рассматривает события после отчетной даты. Аудитор обнаружил, что финансовый директор общества Петров И.И. на основании приказа вступил в должность. Контракт с предыдущим финансовым директором Антоновым А.А. закончился первого февраля 2017 года. Второго февраля 2017 года Антонову А.А. была выплачена компенсация в размере 1000000 руб. Аудитору стало известно, что общество собирается подать иск против Антонова А.А. с требованием возмещения выплаченной компенсации, так как выяснилось, что за два месяца до увольнения он подписал контракт о вступлении в совет директоров компании-конкурента. Юрист ПАО «Мираторг» проинформировал Аудитора, что действия Антонова А.А. нарушают условия контракта с обществом, а, следовательно, вероятность возврата выплаченных денег высока. Задание 1) Приведите перечень аудиторских процедур, которые должен выполнить аудитор; 2) Оценить события после отчетной даты ПАО «Мираторг» с точки зрения их влияния на аудиторское мнение.

ВАРИАНТ № 17 ЗАДАНИЕ 1 (6 баллов) Единство и различие внутреннего и внешнего аудита. ЗАДАНИЕ 2 (9 баллов) 2.1. Аудиторские организации: 1) вправе самостоятельно выбирать приемы и методы своей работы; 2) вправе самостоятельно определять формы и методы оказания аудиторских услуг на основе стандартов аудиторской деятельности; 3) приемы и методы своей работы осуществляют в строгом соответствии с федеральными правилами (стандартами) аудиторской деятельности; 4) приемы и методы своей работы осуществляют в строгом соответствии с Международными стандартами аудита. 2.2. К видам согласованных процедур, выполняемых аудиторами в рамках сопутствующих услуг, не относятся: 1) наблюдение; 2) анкетирование; 3) направление запросов и анализ; 4) получение подтверждений; 2.3. За многолетнюю историю институт аудита прошел … эволюционные фазы своего развития ЗАДАНИЕ 3 (10 баллов) Исходные условия. ООО «Пачоли-Аудит» заключило договор на проведение аудита бухгалтерской отчетности ООО «Север» за 2016 год. При проведении аудита у Аудитора возникло сомнение в правильности отражения расхода материалов на изготовление продукции. По мнению Аудитора, расход материалов на изготовление продукции существенно завышен. По своей инициативе Аудитор обратился к своему знакомому, инженеру-технологу, которому передал нормы расхода материалов на изготовление продукции. Технолог подтвердил, что нормы явно завышены, а, кроме того, в расход списаны компоненты, не используемые при производстве данного продукта. Аудитор в аудиторском заключении выразил мнение с оговоркой, не подтверждая достоверность себестоимости продукции. Руководство аудируемого лица обратилось к Аудитору с просьбой предоставить сведения о нормативных актах, которые, по мнению аудитора, нарушило аудируемое лицо. Аудитор заявил, что мнение аудитора о достоверности является субъективной оценкой, и он не обязан отчитываться в том, на основе каких данных он сформировал свое мнение. Задание С учетом представленной информации необходимо указать: 1. Требования каких нормативных документов нарушил аудитор. 2. Какие действия должен был осуществить аудитор в ответ на возникшие сомнения по поводу правильности формирования себестоимости. 3. Какие действия может предпринять аудируемое лицо в связи с этой ситуацией. 4. Какие риски для аудитора имеют место в данной ситуации.

ВАРИАНТ № 18 ЗАДАНИЕ 1 (6 баллов) 1. Дайте определение понятия «аудиторские доказательства». Цель сбора аудиторских доказательств? 2. Разделы "Важные обстоятельства" и "Прочие сведения" в аудиторском заключении». (10 баллов) ЗАДАНИЕ 2 (9 баллов) 2.1. Аудиторскую выборку допускается выполнять: 1. статистическим методом; 2. нестатистическим методом; 3. оба утверждения не верны. 2.2. Планирование аудиторской проверки осуществляется: 1. в течении всего аудиторского цикла; 2. до завершения аудиторского задания; 3. в течении 6 дней; 4. в зависимости от профессионального суждения аудитора. 2.3. Под обозримом будущем в МСА понимается период не менее …месяцев после отчетной даты. ЗАДАНИЕ 3 (10 баллов) Исходные условия В ходе оценки системы внутреннего контроля путем проведения тестов средств контроля аудитор выявил отсутствие контроля за расходованием материальных ресурсов. Аудитор в частности обнаружил, что у сотрудников отсутствуют обязанности по контролю за соблюдением норм расхода материалов на производство. Кроме того, недостача, со слов главного инженера, списывается как естественная убыль. Аудитор пришел к выводу, что риск системы контроля на предприятии высокий, и на этом основании выразил модифицированное мнение. Руководство обратилось с жалобой в СРО, членом которой является Аудитор. В своей жалобе руководство аудируемого лица указывало на то, что фактически аудитор нечего не проверил. В ответ аудитор предъявил составленные им рабочие документы по оценке системы контроля в подтверждение факта проведения проверки. Задание С учетом представленной информации об аудируемом лице необходимо указать: 1) Требования каких нормативных документов нарушил аудитор? 2) Какие действия должен осуществить аудитор? 3) Какое решение примет эксперт СРО, сформулируйте основные выводы в его заключении.

ВАРИАНТ № 19 ЗАДАНИЕ 1 (6 баллов) Раскройте понятие «аудиторская выборка». ЗАДАНИЕ 2 (9 баллов) 2.1. Под экспертом аудитора понимается: 1. физическое лицо, со специальными знаниями, навыками и опытом работы в конкретной области, отличной от аудита и бухгалтерского учета, чья работа в этой области используется аудитором как вспомогательное средство получения достаточных и надлежащих аудиторских доказательств; 2. юридическое лицо, исследующее бизнес-операций экономического субъекта с целью оценки их эффективности и выработки управленческих рекомендаций; 3. физическое или юридическое лицо, со специальными знаниями, навыками и опытом работы в конкретной области, отличной от аудита и бухгалтерского учета, чья работа в этой области используется аудитором как вспомогательное средство получения достаточных и надлежащих аудиторских доказательств; 4. физическое лицо, исследующее функции экономического субъекта. 2.2. Задание по компиляции информации не может включать: 1) классификацию и обобщение финансовой информации; 2) сбор и классификацию нефинансовой информации; 3) проверку финансовой информации; 4) оценку налоговых деклараций. 2.3. Характер, сроки и объем последующих аудиторских процедур при аудите экономических субъектов зависит от … аудиторской проверки. ЗАДАНИЕ 3 (10 баллов) Исходные условия. Аудитор проводит обязательный аудит в АО «Инновации». В ходе проведения проверки Аудитор пришел к выводу, что финансово-хозяйственные операции отражаются достоверно в бухгалтерской отчетности. Аудитор обратил внимание на то, что Общество имеет высокий уровень дебиторской задолженности – 12 % от валюты баланса. Увеличился объем долгосрочных и краткосрочных кредитов с 1 850 000 тыс. руб. до 2 060 000 тыс. руб. Кроме того, готовясь к аудиторской проверке, руководитель проверки обнаружил в прессе информацию о том, что АО «Старт», основной потребитель продукции АО «Инновации», объявлен банкротом. Генеральный директор Общества сделал заявление, что руководством разработан план финансового оздоровления, включающий реализацию неликвидов, снижение материальных, трудовых, энергетических затрат на производство продукции, сокращение дебиторской задолженности, привлечение финансовых ресурсов за счет дополнительной эмиссии акций, использование лизинга и др. Выручка от продажи товаров, продукции, работ, услуг: за отчетный период составила 1675000 тыс. руб.; за аналогичный период предыдущего года 1903000 тыс. руб. Задание Необходимо указать: 1. Какие основные риски мог идентифицировать Аудитор? 2. Какие ответные действия в отношении этих рисков должен предпринять Аудитор? 3. Как могут повлиять на дальнейшие действия Аудитора и его мнение в аудиторском заключении обстоятельства, обратившие на себя внимание?

ВАРИАНТ № 20 ЗАДАНИЕ 1 (6 баллов) Форма аудиторского мнения. ЗАДАНИЕ 2 (9 баллов) 2.1. Для получения знаний о бизнесе субъекта аудитор должен изучить: 1. отрасль деятельности субъекта; 2. нормативные и иные внешние факторы, включая принципы подготовки бухгалтерской (финансовой) отчетности, влияющие на его бизнес; 3. характер деятельности субъекта. 2.2. При планировании аудиторской проверки аудитор, обычно выносит свое профессиональное суждение о размере искажения, которое, по его мнению, будет существенным, что позволяет ему: 1) определить характер, сроки и объем аудиторских процедур, связанных с оценкой рисков; 2) выявлять и оценивать риски существенных искажений; 3) определять характер, сроки и объем дальнейших аудиторских процедур. 2.3. Риск существенных искажений отчетности представляет собой совокупное влияние неотъемлемого риска и риска … ЗАДАНИЕ 3 (10 баллов) Исходные условия Проводится аудит бухгалтерской (финансовой) отчетности АО «Альбатрос» за 2016 год. Аудитор не обнаружил в ходе проверки существенных искажений в отчетности. Но в ходе аудита было выявлено, что большая часть продукции продается созданному при заводе торговому дому по себестоимости, а торговый дом продает продукцию по рыночным ценам. Прибыль завода, таким образом, оседает на счетах торгового дома. Эта ситуация в отчетности не отражена, т.к. торговый дом создан в форме ООО и являются юридически независимым от завода (не является его дочерним обществом, не имеет общих учредителей). Аудитор выразил немодифицированное мнение в аудиторском заключении, считая, что проверка соблюдения прав акционеров не является задачей аудита, а все операции отражены в бухгалтерском учете правильно. Задание 1) Какие риски содержатся в этой хозяйственной ситуации? 2) На каких направлениях проверки должен был сконцентрировать свое внимание аудитор? 3) Какие процедуры должен был провести аудитор? 4) Должен ли аудитор раскрыть данную хозяйственную ситуацию в заключении?

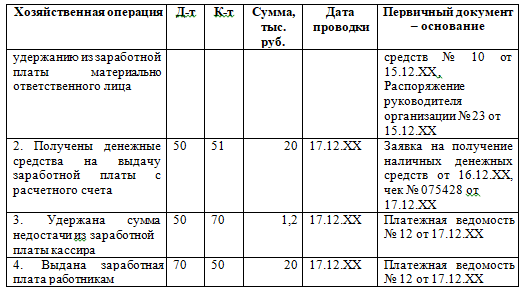

ВАРИАНТ № 21 ЗАДАНИЕ 1 (6 баллов) Суть концепции широкого взгляда на аудит и профессию аудитора. ЗАДАНИЕ 2 (9 баллов) 2.1. Стандарты аудиторской деятельности саморегулируемой организации аудиторов: 1. определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным международными стандартами аудита, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг; 2. могут противоречить международным стандартам аудита; 3. не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности; 4. являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов. 2.2. Решение об аннулировании аттестата аудитора принимается: 1) аудиторской организацией с которой у аудитора заключен трудовой договор; 2) саморегулируемой организацией аудиторов, членом которой является аудитор; 3) Советом по аудиторской деятельности; 4) уполномоченным федеральным органом государственного регулирования аудиторской деятельности; 5) судом. 2.3. Для саморегулируемой модели принципы, нормы, а также стандарты аудиторской деятельности … основными инструментами установления взаимоотношений между всеми субъектами аудита. ЗАДАНИЕ 3 (10 баллов) Исходные условия. Аудитором рассматривается ситуация: при осуществлении инвентаризации денежных средств в кассе на 15 декабря 20ХХ, кассиром предъявлены денежные средства в сумме 6,5 тыс. руб., согласно расходных и приходных документов сумма денежных средств должна составлять 7,7 тыс. руб., также обнаружены черновые записи кассира о выдаче денежных средств работнице Петровой А.А в сумме 1,2 тыс. руб. в долг до заработной платы. Указанная сумма инвентаризационной комиссией признана как недостача наличных денежных средств в кассе. Руководителем организации принято решение о взыскании суммы недостачи с кассира, путем удержания ее из заработной платы. Лимит остатка денежных средств в кассе установленный банком 10 тыс. рублей. В бухгалтерском учете аудируемого лица в связи с данной хозяйственной ситуацией осуществлены следующие записи:

Задание. С учетом представленной информации необходимо указать: 1. Какие основные риски мог идентифицировать Аудитор? 2. Какие ответные действия в отношении этих рисков должен предпринять Аудитор? 3. Как могут повлиять на дальнейшие действия Аудитора обстоятельства, обратившие на себя внимание? | |||||||||||||||||||||||||