| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Аудит |

| 12.10.2019, 14:08 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

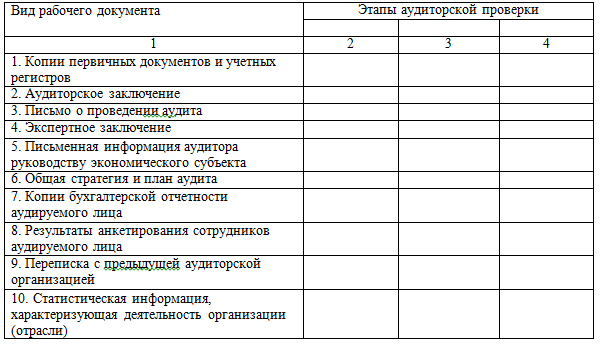

ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ Вариант № 1 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные: на этапе планирования аудиторская организация запросила у потенциального клиента следующую информацию: - учредительные и регистрационные документы; - материалы налоговых проверок и судебных разбирательств; - внутрифирменные планы и отчеты. Требуется определить достаточность информации для принятия решения о возможности проведения аудита. Ситуационная (практическая) задача № 2 Исходные данные. Виды рабочих документов аудитора представлены в таблице. Требуется 1. распределить рабочие документы аудитора по этапам аудиторской проверки, на которых эти документы аудитор создает или получает, обозначив каждый этап в соответствующей графе. Выбранный этап аудита отмечайте знаком “+” в соответствующей графе таблицы. 2. при распределении сделать ссылки на требования соответствующих профессиональных стандартов аудиторской деятельности. Классификация рабочих документов аудитора по этапам аудиторской проверки

2. Тестовые задания 1. Заключение договоров на оказание аудиторских услуг должно осуществляться по итогам размещения заказа путем проведения торгов в форме открытого конкурса, если доля государственной собственности составляет: a) не более 50%; b) не более 25%; c) не менее 25%. 2. Основная цель аудиторской проверки: a) выражение мнения о достоверности бухгалтерской (финансовой) отчетности аудируемых лиц; b) выдача аудиторского заключения с выражением безоговорочно положительного мнения; c) выявление нарушений в ведении бухгалтерского учета и налогообложении. 3. В случае обязательного аудита независимость и объективность аудитора не считается нарушенной, если: a) аудитор оказывал проверяемому экономическому субъекту услуги по восстановлению и ведению бухгалтерского учета, составлению отчетности; b) аудитор является учредителем, собственником, акционером, руководителем или иным должностным лицом проверяемого экономического субъекта, несущим ответственность за соблюдение финансовой отчетности; c) аудитор состоит в близком родстве с учредителями, собственниками или руководителями проверяемого экономического субъекта; d) аудитор оказывал управленческую услугу по обучению персонала проверяемой компании пользованием компьютерной системой. 4. Наиболее надежным источником информации для аудитора является: a) письменные заявления работников финансовой службы аудируемого лица; b) внутренние документы экономического субъекта; c) документальные подтверждения, полученные от третьих лиц. 5. Акционерное общество функционирует два года, число акционеров менее 100. Подлежит ли оно обязательному аудиту, если руководство не нуждается в услугах аудиторов: a) да; b) нет; c) по усмотрению руководства акционерного общества. 6. Аудиторское заключение, составленное без проведения аудиторской проверки, называют: a) дружеским; b) заведомо ложным; c) ложным. 7. Отношение величины источника собственных средств (капитала) к итогу (валюте) баланса называют коэффициентом: a) автономии; b) ликвидности; c) финансирования. 8. Определение объема работ при обязательной аудиторской проверке является предметом: a) обсуждения аудитором и руководителем проверяемой организации; b) профессионального суждения аудитора; c) пожеланий руководства проверяемой организации. 9. Аудиторские доказательства получают в результате проведения: a) необходимых процедур проверки по существу b) комплекса тестов средств внутреннего контроля c) комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу. 10. Форма и содержание рабочих документов определяются следующими факторами: a) характер аудиторского задания; b) объем аудируемой бухгалтерской (финансовой) отчетности.

Вариант № 2 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные: ООО «Х» в декабре 20Х2 г. обратилась в аудиторскую организацию с предложением заключить договор о предоставлении услуг по восстановлению аналитического учета за 20Х1 г. Договор был заключен, услуги оказаны и оплачены в декабре 20Х2 г. В феврале 20Х3 г. ОО «Х» обратилась в аудиторскую организацию с предложением заключить договор на предоставление услуг по подтверждению бухгалтерской (финансовой) отчетности за 20Х2 г. Требуется установить, примет ли данное предложение аудиторская организация и может ли аудиторская организация заключить договор на оказание услуг по подтверждению бухгалтерской (финансовой) отчетности ООО «Х» за 20Х2г. Ситуационная (практическая) задача № 2 Исходные данные. В нижеприведенной таблице перечислены аудиторские процедуры по существу Требуется 1. классифицировать перечисленные аудиторские процедуры на группы в соответствии с требованиями нормативных документов. Результаты представить в таблице, обозначив в графе название соответствующей группы. Аудиторские процедуры отмечайте знаком “+” в соответствующей графе таблицы. 2. при классификации сделать ссылки на соответствующий профессиональный стандарт аудиторской деятельности. Классификация процедур получения аудиторских доказательств

2. Тестовые задания 1. Аудиторские доказательства получают в результате проведения: a) необходимых процедур проверки по существу b) комплекса тестов средств внутреннего контроля c) комплекса тестов средств внутреннего контроля и необходимых процедур проверки по существу 2. Аудиторская проверка обязательна: a) для обществ с ограниченной ответственностью; b) для индивидуальных предпринимателей; c) для организаций, величина активов бухгалтерского баланса которых по состоянию на конец года, предшествовавшего отчетному, превышает 60 000 000 руб. 3. Содержание аудиторской программы устанавливается: a) профессиональными аудиторскими стандартами; b) самостоятельно аудиторской организацией; c) клиентом, по заказу которого проводится аудиторская проверка. 4. При оценке существенности выявленных искажений аудитором должны приниматься во внимание их: a) значение (количество); b) характер (качество); c) как значение, так и характер 5. Может ли аудитор самостоятельно определять формы и методы аудиторской проверки a) ни в коем случае, это определяется нормативными актами РФ; b) формы и методы аудита определяет руководство аудиторской организации; c) да, это его право. 6. Информация об отдельных активах, обязательствах, доходах и расходах, хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение: a) нарушает требования нормативно-правовых актов, действующих в период аудиторской проверки; b) может повлиять на экономические решения пользователей, принятые на основе бухгалтерской (финансовой) отчетности; c) противоречит интересам внутренних и внешних пользователей бухгалтерской (финансовой) отчетности. 7. Рабочая документация аудитора должна храниться в архиве аудиторской организации не менее: a) одного года; b) трех лет; c) пяти лет. 8. Одной из целей аудита клиент и аудитор определили оценку предприятия на способность продолжать свою деятельность в обозримом будущем. Назовите процедуры, которые будут наиболее эффективны для достижения целей аудита: a) финансовый анализ баланса на ликвидность активов; b) хронологический анализ прироста дебиторской и кредиторской задолженности; c) анализ объема продаж с корректировкой на коэффициент инфляции. 9. В какой из следующих ситуаций аудитор обычно будет выбирать между представлением заключения с оговоркой (за исключением) и представлением заключения с выражением отрицательного мнения: a) аудитор не присутствовал при инвентаризации и не может доверять суммам, отраженным с помощью проведения других аудиторских процедур; b) бухгалтерская отчетность не раскрывает информации, требуемой общепринятыми бухгалтерскими принципами; c) аудитор назначен только для представления отчета о балансе, но не об остальных важнейших элементах бухгалтерской отчетности; d) данные, отраженные в бухгалтерской отчетности, вызывают у аудитора значительные сомнения в отношении способности предприятия продолжать свою деятельность в будущем. 10. Сопутствующие аудиту услуги - это: a) предпринимательская деятельность, осуществляемая аудиторской организацией помимо проведения аудита; b) часть вспомогательных работ по осуществлению аудита; c) услуги эксперта.

Вариант № 3 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные. Проводя аудит, старший аудитор дал поручение ассистенту аудитору сделать проверку расчетов налогообложения организации-клиента. По окончании проверки этот аудитор сообщил, что никаких ошибок обнаружено не было. Через неделю после этого было подготовлено заключение. Спустя два месяца налоговая инспекция провела проверку и обнаружила ряд ошибок в налоговых расчетах организации-клиента, после чего последняя должна доплачивать налоги и уплатить штрафы. Требуется определить, что послужило причиной этой ситуации Ситуационная (практическая) задача № 2 Исходные данные. Организация К обратилась в банк с просьбой в январе текущего года предоставить ей кредит для расширения производственной деятельности. Банк запросил бухгалтерскую (финансовую) отчетность организации за прошедший год и аудиторской заключение о ее достоверности. Однако бухгалтерская (финансовая) отчетность организации К по законодательству не подлежит обязательной аудиторской проверке. В ноябре прошедшего года в организации была проведена документальная проверка налоговой инспекцией. В качестве подтверждения достоверности бухгалтерской (финансовой) отчетности организация К предлагает использовать акт документальной проверки налоговой инспекции. Требуется определить, примет ли данное предложение банк для предоставления организации К коммерческого кредита на цели развития производства. 2. Тестовые задания 1.Определение объема работ при обязательной аудиторской проверке является предметом: a) обсуждения аудитором и руководителем проверяемой организации; b) профессионального суждения аудитора; c) пожеланий руководства проверяемой организации. 2. Аудиторская фирма решила совмещать аудиторский бизнес с бизнесом в сфере недвижимости. Есть ли ограничения в этой области: a) нет, аудит - это разновидность обычного предпринимательства; b) запрещено; c) для операций с недвижимостью ограничений для аудиторов нет. 3. Обязательный аудит бухгалтерской (финансовой) отчетности негосударственного пенсионного фонда может проводиться: a) как аудиторами - предпринимателями без образования юридического лица, так и аудиторскими организациями; б) только аудиторскими организациями. 4. Срок аудиторской проверки определяется: a) стандартами аудиторской деятельности; b) договором на проведение аудиторской проверки; c) инструктивными материалами уполномоченного федерального органа. 5. При обязательном аудите информация, полученная по результатам аудита, сообщается руководству аудируемого лица и представителям его собственника: a) если это предусмотрено договором; b) в обязательном порядке; c) по усмотрению аудитора, осуществляющего проверку 6. Аудитор рассматривает существенность: a) на уровне бухгалтерской (финансовой) отчетности в целом b) в отношении остатка средств по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации c) как на уровне бухгалтерской (финансовой) отчетности в целом, так и в отношении остатка средств по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации 7. Под методами аудиторской проверки понимают: a) организацию проверки документов и записей; b) систему приемов, используемых для воздействия на проверяемый экономический субъект; c) виды независимых процедур для получения аудиторских доказательств. 8. Принцип действующего предприятия означает: a) проверенная бухгалтерская (финансовая) отчетность в полном порядке; b) выражение в аудиторском заключении немодифицированного мнения; c) возможность аудируемой организации выполнять свои обязательства и функционировать в течение 12 месяцев, следующих за отчетным периодом; d) возможность аудируемой организации выполнять свои обязательства и осуществлять свою деятельность в течение 12 месяцев после подписания аудиторского заключения. 9. Аудиторское заключение, составленное без проведения аудиторской проверки, называют: a) дружеским; b) заведомо ложным; c) ложным. 10. В соответствии с федеральным законом «Об аудиторской деятельности» численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров должна быть: a) не менее двух; b) не менее пяти; c) не менее трех.

Вариант № 4 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные . Аудитор оказался в ситуации когда, не меняя мнения о достоверности бухгалтерской (финансовой) отчетности, вынужден выразить серьезное сомнение о возможности экономического субъекта продолжать деятельность и исполнять свои обязательства в течение 12 месяцев, следующих за отчетным периодом, т.е. возникла проблема «действующего предприятия» Требуется указать какое мнение будет выражено в аудиторском заключении и установить основные причины, служащие основанием для формулировки такого мнения Ситуационная (практическая) задача № 2 Исходные данные. Сумма активов АО «Зенит» на отчетную дату составляет 62 400 000 руб., величина выручки за проверяемый период –530 500 000 руб., прибыль до налогообложения – 10 263 159 руб., величина уставного капитала – 100 000 руб., себестоимость проданных товаров, продукции, работ, услуг – 382 160 000 руб. Требуется: На основе приведённой информации, рассчитать единый уровень существенности. Расчет оформить в виде рабочего документа аудитора. 2. Тестовые задания 1. Саморегулируемые организации аудиторов создаются в целях обеспечения: a) условий осуществления аудиторской деятельности; b) гарантии высокого качества аудита, проводимого его членами; c) статистического наблюдения за осуществлением аудиторской деятельности 2. Выберите утверждение наиболее точно отражающее различие между внешним и внутренним аудитом: a) внешний аудитор должен быть полностью независим от организации, в то время как внутренний аудитор работает в организации и составляет отчет для руководства; b) внутренняя аудиторская служба создается по решению руководства организации, внешняя - в законодательно установленном порядке; c) внешний аудитор должен быть в обязательном порядке аттестован, а внутренний - нет. 3. Выберите услугу, которую в соответствии с законодательством не в праве оказывать аудитор: a) консультирование клиента по размещению своих активов в ценные бумаги; b) оценкам объектов недвижимости; c) помощь в восстановлении бухгалтерского учета во время проведения аудита; d) участие в арбитражных спорах. 4. Документы аудитора являются собственностью: a) клиента; b) аудитора; c) акционеров. 5. Руководители и иные должностные лица проверяемой организации должны; a) заключать договоры на проведение обязательного аудита в сроки, установленные законодательством РФ; b) ограничивать круг вопросов подлежащих выяснению; c) в обязательном порядке выполнять все рекомендации аудитора по повышению эффективности производства; d) оперативно устранять выявленные аудиторами в ходе аудиторской проверки нарушения правил ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. 6. Под термином «документация» в аудите понимаются: a) конкретные приемы и методы, применяемые в процессе проведения аудита; b) рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита; c) документы, подтверждающие, что работа, выполненная работниками аудируемого лица, осуществлялась под контролем аудитора и была проверена. 7. Аудитор рассматривает существенность: a) в отношении остатка средств по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации; b) как на уровне бухгалтерской (финансовой) отчетности в целом, так и в отношении остатков по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации; c) на уровне бухгалтерской (финансовой) отчетности в целом. 8. В соответствии с законодательством в аудиторском заключении выражается: а) безоговорочно положительное мнение (немодифицированное); модифицированное: с пунктом, привлекающим внимание; с оговоркой; отрицательное; с отказом от выражения мнения; б) безоговорочно положительное мнение (немодифицированное); модифицированное: с оговоркой; отрицательное; с отказом от выражения мнения. 9. Величина собственных оборотных средств определяется как: a) капитал и резервы минус внеоборотные активы; b) капитал и резервы минус уставный капитал; c) валюта баланса минус основные средства. 10. В ходе аудиторской проверки аудитор обнаружил, что в отчетности неполно отражено имущество экономического субъекта. Этот факт аудитор должен классифицировать: a) как ошибку; b) как преднамеренное искажение; c) в зависимости от обстоятельств, как ошибку или недобросовестные действия бухгалтера или руководителя.

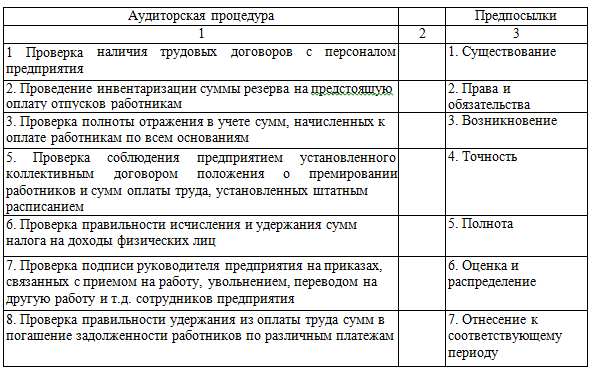

Вариант № 5 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные Размер выборочной совокупности – 50 документов, генеральной совокупности – 500. Требуется установить выборочный интервал и порядок проведения случайной выборки. Ситуационная (практическая) задача № 2 Исходные данные. Программа аудита содержит перечень процедур проверки расчетов с работниками по оплате труда, представленный в таблице (графа 1). Процедуры должны быть направлены на проверку предпосылок подготовки бухгалтерской (финансовой) отчетности (графа 3). Требуется: графически (стрелками, проходящими через графу 2) или цифрами (например «1 - 4») показать, для получения разумной уверенности в соблюдении какой предпосылки проводится каждая из перечисленных аудиторских процедур.

2. Тестовые задания 1. Являются ли обязательными для аудируемых лиц международные стандарты аудиторской деятельности: a) да; b) нет. 2. Аудиторская организация в ходе проведения аудиторской проверки устанавливает достоверность отчетности: a) с абсолютной точностью; b) с приблизительной точностью, исходя из принципа существенности. 3. Руководство предприятия, сославшись на коммерческую тайну, отказалось выдать аудитору документацию нефинансового характера. Оцените действия аудитора: a) аудитор отказался от выдачи аудиторского заключения; b) аудитор выдал аудиторское заключение; c) аудитор выдал аудиторское заключение, сделав оговорку об ограничении информации; d) аудитор выдал аудиторское заключение с оговоркой «за исключением» относительно статей бухгалтерской (финансовой) отчетности, на которые, по его мнению, может оказать влияние конфиденциальная информация. 4. Аудиторская тайна – это: a) обязанность аудиторских организаций и индивидуальных аудиторов хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиторские услуги; b) обязанность аудиторских организаций и индивидуальных аудиторов хранить тайну о том, с помощью каких методов и приемов они проводят аудиторские проверки и оказывают сопутствующие услуги; c) обязанность аудитора не разглашать сведения о методах проверки бухгалтерской отчетности, применяемых в одной аудиторской организации при переходе аудитора на работу в другую аудиторскую организацию. 5. Управленческое консультирование, связанное с реструктуризацией организации: a) является сопутствующей аудиту услугой; b) не является сопутствующей аудиту услугой. 6. Не относится к предпосылкам составления бухгалтерской (финансовой) отчетности термин: a) функционирование – эффективность действия систем бухгалтерского учета и внутреннего контроля в течение соответствующего периода времени; b) существование – отраженные в учете активы, обязательства и капитал фактически существуют; c) права и обязательства – аудируемое лицо обладает правами или контролирует права на отраженные активы, а отраженные обязательства представляют собой именно обязательства аудируемого лица. 7. Внешние пользователи бухгалтерской (финансовой) отчетности экономического субъекта: a) могут знакомиться с информацией, которую аудиторы сообщают руководству аудируемого лица и представителям собственника, т.к. в ней дается анализ достоверности отчетности; b) не могут знакомиться с информацией, которую аудиторы сообщают руководству аудируемого лица и представителям собственника; c) знакомятся с информацией, которую аудиторы сообщают руководству аудируемого лица и представителям собственника по усмотрению руководства аудиторской организации. 8. Аудиторская процедура «наблюдение» представляет собой: a) проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов; b) поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица; c) отслеживание аудитором процесса или процедуры, выполняемой другими лицами. 9. Неотъемлемый риск оценивается аудитором на стадии: a) оформления и подписания готового отчета аудитора; b) оценки стоимости аудиторских услуг; c) планирования аудиторской проверки. 10. План аудита – это: a) план развития аудиторской организации; b) детальный перечень аудиторских процедур, необходимых для реализации общей стратегии аудита; c) стратегия развития партнерских отношений между аудиторской организацией и экономическим субъектом.

Вариант № 6 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные. При осуществлении аудиторской проверки фирмы К аудитором были собраны следующие доказательства: 1. анализ фактических затрат, подготовленный сотрудником фирмы К; 2. выписка из реестра акционеров, подтверждающая наличие акций в собственности фирмы К; 3. акт инвентаризации материальных ценностей по результатам инвентаризации, проводимой с участием аудитора. Требуется распределить доказательства, по степени их значимости. Ситуационная (практическая) задача № 2 Исходные данные. Сумма активов АО на отчетную дату составляет 62 400 000 руб., величина выручки за проверяемый период – 433 500 000 руб., прочие доходы – 530 000 руб., прочие расходы -9 125 700 руб., прибыль до налогообложения – 263 158 руб. Требуется на основе приведённой информации, рассчитать единый уровень существенности. Расчет оформить в виде рабочей документации аудитора 2. Тестовые задания 1. Определение объема работ при обязательной аудиторской проверке является предметом: a) обсуждения аудитором и руководителем аудируемой организации; b) профессионального суждения аудитора; c) пожеланий руководства аудируемой организации. 2. Аудиторская организация может быть создана: a) в любой организационно-правовой форме, предусмотренной ГК РФ; b) в любой в организационно-правовой форме, за исключением ООО; c) любой в организационно-правовой форме, за исключением публичного АО, государственного или муниципального унитарного предприятия. 3. Аудиторские организации (аудиторы) в соответствии с Законом РФ «Об аудиторской деятельности» имеют следующие права: a) самостоятельно определять формы и методы оказания аудиторских услуг на основе стандартов аудиторской деятельности; b) доводить до сведения налоговых органов все факты обнаружения нарушений и злоупотреблений; c) требовать от руководителя проверяемой организации отстранения от занимаемой должностей работников, допустивших существенные упущения в ведении учета и составлении отчетности; d) изымать в установленном порядке первичные документы и учетные регистры по фактам установленных нарушений и злоупотреблений. 4. Аудиторское заключение признается заведомо ложным: a) решением суда; b) руководителем организации, если проверка со стороны налоговых органов, проведенная после окончания аудиторской проверки, выявила ошибки и нарушения; c) руководителем налоговой инспекции, в которой зарегистрирована организация, если проверка со стороны налоговых органов, проведенная после окончания аудиторской проверки, выявила ошибки и нарушения. 5. Требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливаются: a) стандартами аудиторской деятельности; b) в соответствии с пожеланиями клиента; c) в зависимости от организационно-правовой формы предприятия; d) исходя из потребностей внешних пользователей информации. 6. План аудита окончательно формируется аудитором: a) до начала фактической аудиторской работы; b) после того, как аудитором произведен осмотр ценностей; c) в присутствии и с участием представителя экономического субъекта, уполномоченного заключить договор о проведении аудита. 7. Понятие «аудит» и «ревизия»: a) тождественны; b) различны. 8. Единый подход к аудиторской проверке конкретного хозяйствующего субъекта определяют: a) международные стандарты аудита; b) внутренние аудиторские стандарты; c) рабочая программа аудита. 9. Международный стандарт аудита 200 «Общие цели независимого аудитора и проведение аудита в соответствии с МСА» указывает на следующие причины неизбежных ограничений, присущих аудиту и влияющих на возможность обнаружения аудитором существенных искажений бухгалтерской ( финансовой) отчетности: a) в ходе аудита применяются выборочные методы и тестирование; b) наличие неустранимых противоречий в интересах собственников и менеджеров аудируемого лица; c) несовершенство нормативной базы в области порядка ведения бухгалтерского учета и составления финансовой отчетности предприятий в переходный период. 10. Под существенностью в аудите понимается: a) степень неправильного отражения данных учета и отчетности, искажающих смысл совершенных операций; b) предельно допустимый уровень возможного искажения отдельной статьи или финансового показателя в отчетности; c) предварительная оценка вероятности искажений отчетности.

Вариант № 7 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные. Надежность аудиторских доказательств зависит от источника этих доказательств и формы их представления. Набор имеющихся в распоряжении аудиторов доказательств представлен в таблице:

Требуется проставить по 5-ти балльной шкале приоритеты в приведенном наборе аудиторских доказательств, призванных подтвердить факт, что производственное помещение является собственностью аудируемого лица. Ситуационная (практическая) задача № 2 Исходные данные. Условиями договора на проведение аудита финансово- хозяйственной деятельности организации «Сибтон» предусмотрены подтверждение ее бухгалтерской (финансовой) отчетности и выдача аудиторского заключения. Устойчивое финансовое положение заказчика не вызывало сомнений. Однако в ходе проведения аудита выяснилось, что в результате финансового кризиса организация «Сибтон» понесла серьезные убытки. В результате у аудиторской организации появились сомнения о том, что заказчик сможет функционировать и выполнять свои обязательства в течение 12 месяцев, следующих за отчетным периодом Требуется определить, подлежит ли выдаче аудиторское заключение, и если да, то в какой форме. Ответ обосновать ссылками на требования соответствующего профессионального стандарта аудиторской деятельности 2. Тестовые задания 1. Основная цель аудита - это: a) выражение мнения о достоверности бухгалтерской (финансовой) отчетности аудируемых лиц; b) выявление ошибок персонала аудируемого предприятия и наказание виновных лиц; c) определение финансовой устойчивости предприятия; d) установление возможных фактов мошенничества и нарушений законодательства РФ. 2. Может ли аудитор самостоятельно определять формы и методы аудита: a) ни в коем случае, это определяется нормативными актами РФ; b) формы и методы аудита определяет руководство аудиторской фирмы; c) да, это его право. 3. При проведении обязательного аудита аудиторская организация обязана страховать: a) риск ответственности перед пользователями бухгалтерской (финансовй) отчетности; b) риск ответственности за нарушение условий договора; c) риск ответственности за финансовое состояние аудируемого лица. 4. Решение об аннулировании квалификационного аттестата аудитора принимается: a) аккредитованным профессиональным аудиторским объединением; b) саморегулируемой организацией аудиторов, членом которой является аудитор; c) клиентом, по заказу которого проводится аудиторская проверка. 5. Индивидуальный аудитор не может осуществлять: a) обязательный аудит; b) проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью; c) обучение в установленном законодательством РФ порядке специалистов в областях, связанных с аудиторской деятельностью; d) налоговое консультирование. 6. «Риск средств контроля» означает: a) риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам или групп операций; b) подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными при допущении отсутствия необходимых средств контроля; c) в) риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций не будет своевременно предотвращено или обнаружено и исправлено с помощью системы внутреннего контроля. 7. Необходимо ли аудитору собирать в ходе проверки организации информацию о ее деятельности, копии документов, отчетов и т.п.: a) ни в коем случае, это нарушение этики аудитора; b) это необходимо; c) необходимости в этом нет, все определяется личным желанием аудитора. 8. Качественной стороной аудиторских доказательств, определяющих их совпадение с конкретной предпосылкой составления бухгалтерской отчетности и ее достоверность является: a) достаточность; b) уместность; c) надлежащий характер. 9. Отношение оборотных активов (за вычетом расходов будущих периодов) к сумме срочных обязательств называют коэффициентом: a) обеспеченности собственными оборотными средствами; b) маневренности; c) текущей ликвидности. 10. Если аудитор имеет существенные разногласия с руководством аудируемого лица по таким вопросам, как допустимость выбранной учетной политики или адекватность раскрытия информации в бухгалтерской (финансовой) отчетности, то он должен: a) выразить мнение с оговоркой или отрицательное мнение; b) отказаться от выражения мнения; c) модифицировать аудиторское заключение в части, привлекающей внимание к ситуации, влияющей на бухгалтерскую (финансовую) отчетность, но рассмотренную в пояснениях к бухгалтерской (финансовой) отчетности.

Вариант № 8 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные При проверки контроля качества проведения аудита была предоставлена папка рабочей документации аудита бухгалтерской (финансовой) отчетности организации А, включающая: копии устава и учредительных документов; аудиторское заключение; письменную информацию руководству организации А по результатам проведения аудита; запрос о представлении документов на проверку; тесты оценки состояния учета и внутреннего контроля. Требуется оценить содержание рабочей документации аудита бухгалтерской (финансовой) отчетности организации А. Ситуационная (практическая) задача № 2 Исходные данные. Программа аудита содержит перечень процедур проверки операций по кассе, представленный в таблице (графа 1). Процедуры должны быть направлены на проверку предпосылок подготовки бухгалтерской (финансовой) отчетности (графа 3). Требуется: графически (стрелками, проходящими через графу 2) или цифрами (например «1 - 4») показать, для получения разумной уверенности в соблюдении какой предпосылки проводится каждая из перечисленных аудиторских процедур.

2. Тестовые задания 1. При проведении аудиторской проверки аудируемое лицо: a) определяет круг вопросов, подлежащих выяснению при проведении аудиторской проверки; b) обязано не предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению при проведении аудита; c) может ограничивать круг вопросов, подлежащих выяснению. 2. Сумма активов баланса на конец предшествовавшего отчетному года превышает 60 млн. руб. В соответствии с этим критерием подлежат обязательному аудиту: a) любые организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов); b) только органы государственной власти, органы местного самоуправления, государственные и муниципальные унитарные предприятия и сельскохозяйственные кооперативы; c) только акционерные общества. 3. Организация «Альфа» для проведения аудита за 2014 год пригласила аудиторскую организацию, которая в 2011 году проводила восстановление бухгалтерского учета, а в 2012 и 2013 г.г. вела бухгалтерский учет организации «Альфа». Оцените ситуацию. a) это лучший вариант, так как аудиторская организация знает все особенности организации бухгалтерского учета аудируемого лица; b) аудиторская организация не вправе проводить аудит данной организации за 2014 год; c) самое главное, чтобы аудиторская организация не оказывала услуги по ведению бухгалтерского учета в том отчетном периоде, за который планируется провести аудиторскую проверку. Предыдущие взаимоотношения организаций не имеют значение. 4. Клиент и аудитор одной из целей аудиторской проверки определили оценку предприятия на способность продолжать свою деятельность в обозримом будущем. Определите процедуры, которые будут наиболее эффективны для достижения этой цели: a) финансовый анализ баланса на ликвидность активов; b) хронологический анализ прироста дебиторской и кредиторской задолженности; c) анализ объема продаж с корректировкой на коэффициент инфляции. 5. К прочим услугам, совместимым с проведением обязательной ежегодной аудиторской проверки можно отнести: a) налоговое консультирование; b) проведение маркетинговых исследований; c) ведение бухгалтерского учета. 6. В ходе аудита выяснилось, что ограничение объема аудита настолько существенно, что аудитор не может получить достаточные доказательства. В этом случае аудитор должен сформировать в аудиторском заключении: a) мнение с оговоркой; b) отказ в выражении мнения; c) отрицательное мнение. 7. Определите, какой способ получения аудиторских доказательств позволяет проследить отражение операции в учете вплоть до того первичного документа, который должен подтверждать реальность и целесообразность выполнения этой операции: a) наблюдение; b) подтверждение; c) инспектирование. 8. Ошибка в бухгалтерской (финансов0й) отчетности проверяемого экономического субъекта может быть признана существенной: a) если она влияет на достоверность бухгалтерской (финансовой) отчетности в настолько сильной степени, что квалифицированный пользователь может сделать на основе такой отчетности ошибочные выводы или принять ошибочные решения; b) если она влияет на достоверность бухгалтерской (финансовой) отчетности в настолько сильной степени, что заинтересованный пользователь может сделать на основе такой отчетности ошибочные выводы или принять ошибочные решения; c) если она является следствием мошенничества и неправильного отражения в учете фактов хозяйственной деятельности. 9. Под контрольной средой понимается: a) осведомленность и действия руководства аудируемого лица, направленные на установление и поддержание системы внутреннего контроля; b) распределение ответственности и полномочий; c) наличие и особенности организации работы ревизионной комиссии, службы внутреннего аудита в составе органа управления аудируемого лица. 10. Под методами аудиторской проверки понимают: a) организацию проверки документов и записей; b) систему приемов, используемых для воздействия на проверяемый экономический субъект; c) виды независимых процедур для получения аудиторских доказательств.

Вариант № 9 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные. Основная цель аудита – проверка бухгалтерской отчетности с целью выражения мнения о достоверности ее показателей. Эта проверка требует применения определенных приемов и методов. Требуется объяснить, зачем аудитор выполняет следующие процедуры: 1. оценивает систему внутреннего контроля; 2. проверяет систему ведения учетных записей; 3. проверяет документы на предмет санкционирования отраженных в них операций; 4. ищет подтверждения (доказательства) отдельных положений; выполняет тесты на соответствие и по существу Ситуационная (практическая) задача № 2 Исходные данные. Торговая компания «Вега», имеющая сеть розничных магазинов, заключила договор с компьютерной фирмой «Автоматика» на создание единой централизованной системы автоматизации бухгалтерского учета головного офиса и сети розничных магазинов. В связи с отсутствием в компьютерной фирме специалистов по бухгалтерскому учету руководство «Вега» пригласило аудиторскую организацию для совместной с компьютерной фирмой разработки регистров учета, баз данных и справочников бухгалтерской информации для завершения процесса автоматизации. Требуется определить, какие виды дополнительных услуг может оказывать аудиторская организация торговой компании «Вега» в сложившейся ситуации, а также определить, может ли аудиторская организация в дальнейшем проводить аудиторские проверки торговой компании «Вега». 2. Тестовые задания 1. В какой из следующих ситуаций аудитор обычно будет выбирать между представлением заключения с оговоркой (за исключением) и представлением заключения с выражением отрицательного мнения: a) аудитор не присутствовал при инвентаризации и не может доверять суммам, отраженным с помощью проведения других аудиторских процедур; b) бухгалтерская отчетность не раскрывает информации, требуемой общепринятыми бухгалтерскими принципами; c) аудитор назначен только для представления отчета о балансе, но не об остальных важнейших элементах бухгалтерской отчетности; d) данные, отраженные в бухгалтерской отчетности, вызывают у аудитора значительные сомнения в отношении способности предприятия продолжать свою деятельность в будущем. 2. Служба внутреннего аудита должна подчиняться: a) руководству предприятия; b) главному бухгалтеру; c) внешнему аудитору; d) собственникам предприятия. 3. Информация, полученная от экономического субъекта в устном или письменном виде, является: a) внешним аудиторским доказательством; b) внутренним аудиторским доказательством; c) смешанным аудиторским доказательством. 4. Объем выборки определяется: a) величиной генеральной совокупности; b) величиной ошибки, которую аудитор считает допустимой; c) формой собственности аудируемого лица. 5. Аудиторская организация несет ответственность: a) за достоверность бухгалтерской (финансовой) отчетности, в отношении которой проводит аудит, и соблюдение законодательства аудируемым лицом; b) за высказанное на основе проведенного аудита мнение о достоверности бухгалтерской ( финансовой) отчетности; c) за правильность ведения бухгалтерского учета и состояние внутреннего контроля. 6. Общий обзор бухгалтерской (финансовой) отчетности проводится: a) в начале аудиторской проверки; b) в конце аудиторской проверки; c) по мере необходимости в процессе аудита. 7. Контроль качества работы аудиторов заключается: а) в контроле основного аудитора за работой своих ассистентов; б) в проверке заказчиком качества представляемого аудиторского отчета; в) в контроле государственной налоговой инспекции, других государственных органов. 8. Из приведенного перечня требуется выбрать ключевой критерий, присущий аудиторской профессии: a) общая компетентность; b) должная профессиональная добросовестность; c) независимость; d) владение техническими профессиональными приемами. 9. Профессиональные стандарты аудита определяют: a) какую-то сторону аудиторской деятельности; b) стратегию аудиторской проверки; c) масштаб аудиторской проверки. 10. Аудит как новая форма контроля появился: a) в России; b) в Англии; c) во Франции d) в США.

Вариант № 10 1. Ситуационная (практическая) часть: Ситуационная (практическая) задача № 1 Исходные данные. При создании аудиторской организации ее учредители установили, что ее организационно-правовой формой будет закрытое акционерное общество. При определении кадровой политики было решено, что в штате будет два аттестованных аудитора. Требуется определить возможность работы данной аудиторской организации на рынке аудиторских услуг Ситуационная (практическая) задача № 2 Исходные данные. Сумма активов АО «Сибирь» на отчетную дату составляет 24 000 000 руб., величина выручки за проверяемый период – 450 000 000 руб., прочие доходы – 53 000 руб., прочие расходы – 125 700 руб., прибыль до налогообложения – 2 631 580 руб. Требуется: На основе приведённой информации, рассчитать единый уровень существенности и уровень существенности наиболее значимых статей бухгалтерской (финансовой0 отчетности. Расчет оформить в виде рабочего документа аудитора. 2. Тестовые задания 1. Документом, направляемым аудитором предполагаемому аудируемому лицу и подписываемым руководством аудируемого лица в случае согласия с основными условиями задания по проведению аудита, является: a) отчет аудитора; b) письмо о проведении аудита; c) лицензия установленного образца; d) заключение аудитора. 2. Квалификационный аттестат аудитора аннулируется в случаях, если: a) установлен факт подписания аудитором аудиторского заключения без проведения аудиторской проверки; b) установлен факт невыявления в ходе аудиторской проверки существенных искажений в финансовой отчетности аудируемого предприятия; c) установлен факт прохождения обучения по программам повышения квалификации. 3. Рабочая документация аудитора должна храниться в архиве аудиторской фирмы не менее: a) одного года; b) трех лет; c) пяти лет. 4. Если в проверяемой организации существует хорошо организованная система внутреннего контроля, то как следует поступить внешнему аудитору: a) использовать все ее данные и сократить время проверки до минимума; b) проверить ее надежность, а затем использовать все ее данные; c) проверить ее надежность, а затем использовать только те данные, которые считаются бесспорно надежными и необходимыми при внешнем аудите. 5. Индивидуальный предприниматель: a) не может индивидуально заниматься аудиторской деятельностью; b) может заниматься индивидуальной аудиторской деятельностью после регистрации как предпринимателя; c) может заниматься индивидуальной аудиторской деятельностью после получения аттестата, лицензии и регистрации в качестве индивидуального предпринимателя; d) может проводить аудит после получения аттестата и регистрации в качестве индивидуального предпринимателя только на малых предприятиях и в закрытых акционерных обществах. 6. Может ли аудитор самостоятельно определять формы и методы аудиторской проверки: a) ни в коем случае, это определяется нормативными актами РФ; b) формы и методы аудита определяет руководство аудиторской организации; c) да, это его право. 7. Форма и содержание общей стратегии аудиторской работы могут меняться в зависимости: a) от масштаба бизнеса аудируемого лица и сложности аудиторской проверки; b) от стоимости договора и рейтинга аудируемого лица; c) от требований заказчика. 8. Форма, содержание и порядок представления аудиторского заключения определяются: a) договором между проверяемой и аудиторской организациями; b) рекомендациями руководителя или совета директоров проверяемой организации; c) профессиональными стандартами аудиторской деятельности. 9. Между существенностью и аудиторским риском существует: a) прямая зависимость: чем выше уровень существенности, тем выше уровень аудиторского риска; b) обратная зависимость: чем выше уровень существенности, тем ниже уровень аудиторского риска; c) нет никакой взаимозависимости; d) прямая или обратная в зависимости от значения показателя уровня существенности. 10. Независимое аудирование: a) подсистема рыночной инфраструктуры, выполняющая функцию аттестации результатов учета; b) подотрасль учета. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||