| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Аудит |

| 15.04.2020, 11:25 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Контрольная работа состоит из трех заданий. Первое задание -- реферативное изложение теоретического вопроса в соответствии с программой курса. Тема освещаемого вопроса выбирается студентом для самостоятельной работы над источниками, из перечня 10 тем, соответствующих конкретному варианту Второе задание – требует правильности заполнения ответа на тесты. Третье задание -- предусматривает решение ситуационной задачи, основанной на анализе учетной политики фирмы и требует правильности заполнения контрольного листа Учетной политики по каждой организации, исходя из варианта работы.

Задание 1.

Задание 2. Инструкция к выполнению теста: · Тест содержит 20 вопросов. · Каждый вопрос содержит несколько или 1 вариантов ответов. · Буква, соответствующая правильному варианту ответа, обводится в кружок; · За каждый правильный ответ 2 балла. Вариант 1 1. Контроль, предшествующий совершению хозяйственной операции, называется: а) предварительный; б) текущий; в) последующий; г) свой вариант 2. Ограничивается ли срок проведения аудиторской проверки: а) не ограничивается; б) частично ограничивается; в) ограничивается во времени; г) свой вариант 3. Чем оформляется аудиторская проверка: а) устным соглашением; б) договором; в) приказом на проведение аудиторской проверки; г) свой вариант 4. Бухгалтерская отчетность подписывается: а) главным бухгалтером; б) бухгалтером; в) кассиром; г) свой вариант 5. Проверка полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности организации называется: а) внутренний аудит; б) внешний аудит; в) анализ хозяйственной деятельности; г) свой вариант 6. Различают два основных метода оценки аудиторского риска оценочный и: а) качественный; б) количественный; в) предварительный; г) свой вариант 7. Часть капитала, которая предназначена для покрытия непредвиденных потерь, называется: а) нераспределенная прибыль; б) резервный фонд; в) кредит; г) свой вариант. 8. Аудиторское заключение должно состоять из: а) 2 частей; б) 3 частей; в) 4 частей; г) свой вариант 9. При предварительном планировании аудитор должен ознакомиться с: а) внешними факторами; б) внутренними факторами; в) хозяйственной деятельностью экономического субъекта; г) свой вариант 10. Планирование аудита должно проводиться: а) аудитором; б) аудиторской фирмой; в) руководителем предприятия; г) свой вариант 11. В процессе планирования затрат времени аудитору необходимо учесть: а) реальные трудозатраты; б) уровень существенности; в) проведенные оценки аудита; г) свой вариант 12. Фальсификация бухгалтерских документов и записей — это: а) умышленное использование неправильных бухгалтерских проводок или сортировочных записей; б) отражение финансовой информации в системе счетов в не полном объеме; в) оформление заведомо неправильных или фальшивых документов бухгалтерского оформления; г) свой вариант 13. Источники аудиторских доказательств — это: а) устные высказывания сотрудников; б) бухгалтерская отчетность; в) результаты инвентаризации; г) свой вариант 14. Аудит, проводимый аудиторской организации, должен сопровождаться: а) обязательным документированием; б) комбинированным отбором; в) другими документами; г) свой вариант 15. Эксперт, работу которого аудиторская организация использует при проведении аудита, должен иметь: а) соответствующую квалификацию; б) репутацию в данной области; в) соответствующую справку; г) свой вариант 16. Выводы эксперта излагаются в виде: а) вопросов; б) ответов; в) оценок; г) свой вариант 17. Письменная информация аудитора может быть передана только: а) лицу, подписавшему договор на оказание аудиторских услуг; б) аудиторской фирме; в) налоговой полиции, ФСБ; г) свой вариант 18. Данные аудита — это: а) принципы, которыми руководствуется аудитор; б) сведения, получаемые при подготовке выводов аудитором; в) типовые формы содержания рабочих документов; г) свой вариант 19. Аудиторский риск — это: а) определение общей величины допустимой ошибки; б) оценка риска неэффективности проверки; в) определение материальности отдельных статей отчетности; г) свой вариант 20. Для контроля за полнотой и правильностью осуществления кассиром операций по кассе используются: а) журнал-ордер ф. № 2; б) приходные и расходные кассовые ордера; в) журнал регистрации приходных и расходных кассовых документов; г) кассовая книга.

Вариант 2 1. Кто несет ответственность за организацию бухгалтерского учета: а) бухгалтер; б) руководитель предприятия; в) работники предприятия; г) свой вариант 2. Основным документом, регламентирующим работу аудиторов и аудиторских фирм, является: а) Кодекс РФ «Об аудите»; б) Федеральный закон «Об аудиторской деятельности»; в) временные правила аудиторской деятельности в РФ; г) свой вариант 3. Аудиторское заключение составляется по: а) содержанию за отчетный период; б) сводной бухгалтерской отчетности; в) результатам аудита бухгалтерской отчетности экономического субъекта; г) свой вариант 4. Наиболее устойчивая часть предприятия — это: а) резервный фонд; б) уставный капитал; в) финансовая прибыль; г) свой вариант 5. Аудиторское заключение должно состоять из: а) 2 частей; б) 3 частей; в) 4 частей; г) свой вариант 6. Программа аудита представляет собой: а) детальный перечень аудиторских процедур; б) инструкцию ассистентам аудиторов; в) средство контроля качества работы; г) свой вариант 7. При предварительном планировании аудитор должен ознакомиться с: а) внешними факторами; б) внутренними факторами; в) хозяйственной деятельностью экономического субъекта; г) свой вариант 8. Планирование аудита должно проводиться: а) аудитором; б) аудиторской фирмой; в) руководителем предприятия; г) свой вариант 9. В процессе планирования затрат времени аудитору необходимо учесть: а) реальные трудозатраты; б) уровень существенности; в) проведенные оценки аудита; г) свой вариант 10. Виды аудиторских доказательств называются: а) аналитические процедуры; б) первичные документы экономического субъекта; в) внутренние, внешние, смешанные; г) свой вариант 11. Источники аудиторских доказательств — это: а) устные высказывания сотрудников; б) бухгалтерская отчетность; в) результаты инвентаризации; г) свой вариант 12. Аудит, проводимый аудиторской организации, должен сопровождаться: а) обязательным документированием; б) комбинированным отбором; в) другими документами; г) свой вариант 13. Эксперт, работу которого аудиторская организация использует при проведении аудита, должен иметь: а) соответствующую квалификацию; б) репутацию в данной области; в) соответствующую справку; г) свой вариант 14. Выводы эксперта излагаются в виде: а) вопросов; б) ответов; в) оценок; г) свой вариант 15. Письменная информация аудитора может быть передана только: а) лицу, подписавшему договор на оказание аудиторских услуг; б) аудиторской фирме; в) налоговой полиции, ФСБ; г) свой вариант 16. Данные аудита — это: а) принципы, которыми руководствуется аудитор; б) сведения, получаемые при подготовке выводов аудитором; в) типовые формы содержания рабочих документов; г) свой вариант 17. Аудиторский риск — это: а) определение общей величины допустимой ошибки; б) оценка риска неэффективности проверки; в) определение материальности отдельных статей отчетности; г) свой вариант 18. Фальсификация бухгалтерских документов и записей — это: а) умышленное использование неправильных бухгалтерских проводок или сортировочных записей; б) отражение финансовой информации в системе счетов в не полном объеме; в) оформление заведомо неправильных или фальшивых документов бухгалтерского оформления; г) свой вариант 19. В присутствии аудитора проведена внезапная проверка денежной наличности в кассе аудируемого лица. Аудитор признает правильным такой порядок действий, при котором выявленные излишки денег: а) приходуются в кассу и оформляются бухгалтерской записью: Д-т 50 «Касса» — К-т 91 «Прочие доходы и расходы»; б) берет на хранение кассир; в) берет на хранение руководитель организации и назначается служебное расследование. 20. При выдаче иностранной валюты подотчетному лицу на командировочные расходы сумма, указанная в расходном кассовом ордере, должна быть поставлена: а) только в иностранной валюте; б) только в рублях; в) и в иностранной валюте, и в рублях.

Вариант 3 1. Основным документом, регламентирующим работу аудиторов и аудиторских фирм, является: а) Кодекс РФ «Об аудите»; б) Федеральный закон «Об аудиторской деятельности»; в) временные правила аудиторской деятельности в РФ; г) свой вариант 2. Чем оформляется аудиторская проверка: а) устным соглашением; б) договором; в) приказом на проведение аудиторской проверки; г) свой вариант 3. Проверка полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельной организации называется: а) внутренний аудит; б) внешний аудит; в) анализ хозяйственной деятельности; г) свой вариант 4. Различают два основных метода оценки аудиторского риска оценочный и: а) качественный; б) количественный; в) предварительный; г) свой вариант 5. Уставный капитал — это: а) величина основных и оборотных средств; б) средства целевого финансирования; в) фонды специального назначения; г) свой вариант 6. Аудиторское заключение составляется по: а) содержанию отчета за отчетный период; б) сводной бухгалтерской отчетности; в) результатам аудита бухгалтерской отчетности экономического субъекта; г) свой вариант 7. Программа аудита представляет собой: а) детальный перечень аудиторских процедур; б) инструкцию ассистентам аудиторов; в) средство контроля качества работы; г) свой вариант 8. При предварительном планировании аудитор должен ознакомиться с: а) внешними факторами; б) внутренними факторами; в) хозяйственной деятельностью экономического субъекта; г) свой вариант 9. Планирование аудита должно проводиться: а) аудитором; б) аудиторской фирмой; в) руководителем предприятия; г) свой вариант 10. В процессе планирования затрат времени аудитору необходимо учесть: а) реальные трудозатраты; б) уровень существенности; в) проведенные оценки аудита; г) свой вариант 11. Виды аудиторских доказательств называются: а) аналитические процедуры; б) первичные документы экономического субъекта; в) внутренние, внешние, смешанные; г) свой вариант 12. Источники аудиторских доказательств — это: а) устные высказывания сотрудников; б) бухгалтерская отчетность; в) результаты инвентаризации; г) свой вариант 13. Аудит, проводимый аудиторской организации, должен сопровождаться: а) обязательным документированием; б) комбинированным отбором; в) другими документами; г) свой вариант 14. Эксперт, работу которого аудиторская организация использует при проведении аудита, должен иметь: а) соответствующую квалификацию; б) репутацию в данной области; в) соответствующую справку; г) свой вариант 15. Выводы эксперта излагаются в виде: а) вопросов; б) ответов; в) оценок; г) свой вариант 16. Письменная информация аудитора может быть передана только: а) лицу, подписавшему договор на оказание аудиторских услуг; б) аудиторской фирме; в) налоговой полиции, ФСБ; г) свой вариант 17. Данные аудита — это: а) принципы, которыми руководствуется аудитор; б) сведения, получаемые при подготовке выводов аудитором; в) типовые формы содержания рабочих документов; г) свой вариант 18. Аудиторский риск — это: а) определение общей величины допустимой ошибки; б) оценка риска неэффективности проверки; в) определение материальности отдельных статей отчетности; г) свой вариант 19. Фальсификация бухгалтерских документов и записей — это: а) умышленное использование неправильных бухгалтерских проводок или сортировочных записей; б) отражение финансовой информации в системе счетов в не полном объеме; в) оформление заведомо неправильных или фальшивых документов бухгалтерского оформления; г) свой вариант 20. Поступление денежных средств от продажи объекта основных средств, потерявшего способность приносить аудируемому лицу экономические выгоды, другому юридическому лицу аудитор признает наиболее правильным, если оно оформлено проводками: а) Д-т 50, К-т 90; б) Д-т 50, К-т 91; в) Д-т 50, К-т 62.

Задание 3. Практическое задание на Учетную политику 1. Ознакомьтесь с приказом об учетной политике. 2. Дайте оценку приказу на соответствие Положению по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98). 3. Отметьте в рабочих аудиторских документах основные аспекты и особенности учетной политики, необходимые для проведения аудиторской проверки. 4. Дайте оценку влияния учетной политики на организацию внутреннего контроля. 1. Результаты выполненных процедур занесите в рабочие документы, оформив в виде таблицы «Контрольный лист проверки «Учетная политика». 2. Оценку учетной политики, как элемента внутреннего контроля, представьте в виде выводов в письменной форме (табл.1). 1 вариант Приказ об учетной политике ПАО «Омега» 2 вариант Приказ об учетной политике МП ООО «Волна» 3 вариант Приказ об учетной политике АО «Полет» Последовательность выполнения Задания 3. На основании заполненного контрольного листа проверки "Учетная политика" составить: 1. В оборотно - сальдовой ведомости проверить конечное сальдо. 2. Заполнить на основании полученных данных бухгалтерский баланс. Материал для выполнения задания. 1 вариант Оборотно – сальдовая ведомость ПАО «Омега» 2 вариант Оборотно – сальдовая ведомость МП ООО «Волна» 3 вариант Оборотно – сальдовая ведомость ПАО «Полет»

Приказ об учетной политике ПАО «Омега» Производство и торговля Приказ №3 от 03.01.2018. Об учетной политике ПАО «Омега» В целях организации бухгалтерского учета на предприятии ПРИКАЗЫВАЮ: 1. Организовать ведение бухгалтерского учета в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению. 2. Производить погашение: первоначальной стоимости основных средств линейным способом по установленным нормам в течение их нормативного срока службы; первоначальной стоимости нематериальных активов по установленным на предприятии нормам. По объектам, срок полезного использования которых установить трудно или невозможно, годовая норма амортизации определяется в расчете на 20 лет эксплуатации конкретного объекта. 3. Осуществлять учет процесса приобретения и заготовления материальных оборотных средств в оценке по фактической себестоимости с применением счета 10 «Материалы» 4. Отражать материалы по розничным ценам. Разницу между покупной стоимостью и стоимостью по розничным ценам отражать на счете 42 «Торговая наценка». 5. Осуществлять учет расходов на счете 44 «Расходы на продажу». Сумму издержек обращения, относящуюся к остатку товаров, исчислять по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца в части транспортных расходов и, для целей налогообложения, расходов по уплате процентов за кредит. 6. Включать затраты на ремонт основных фондов в себестоимость отчетного периода, в котором были произведены ремонтные работы 7. Выручка от реализации, для целей налогообложения, определяется по мере отгрузки 8. Начислять и выплачивать дивиденды учредителям из нераспределенной прибыли отчетного года в году, следующем за отчетным, после их утверждения Общим собранием акционеров. 9. Резервный капитал общества формируется из прибыли в размерах, определяемых в соответствии с законодательством общим собранием до достижении 25% уставного капитала за счет ежегодных отчислений из прибыли. 10. Проводить инвентаризацию имущества и обязательств перед составлением годового бухгалтерского отчета, при смене материально-ответственных лиц, при установлении фактов хищений и иных злоупотреблений, после стихийных бедствий, а также: основных средств и нематериальных активов до 01.10 отчетного года; расчетов с банками до 01.01. и не реже 1 раза в месяц; расчетов по налогам, с прочими дебиторами и кредиторами до 01.01.года, следующего за отчетным. 11. Утвердить, разработанный на основе типового, рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности. 12. Предоставить право главному бухгалтеру вводить, уточнять и исключать субсчета к синтетическим счетам, а также устанавливать дополнительные системы аналитического учета. Генеральный директор ПАО «Омега» Н.П. Иванов

Приказ об учетной политике МП ООО «Волна» Производство Приказ №5 от 03.01.2018 г. Об учетной политике МП ООО «Волна» В целях соблюдения требований Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ ПРИКАЗЫВАЮ: Установить на 2013 год следующую совокупность способов ведения бухгалтерского учета и отдельных видов имущества и обязательств: 1. Исходя из условий хозяйствования, считать моментом реализации для целей налогообложения отгрузку продукции и предъявление расчетных документов покупателю. 2. К основным фондам относить средства сроком службы более 12 месяцев. 3. Амортизацию объектов основных средств производить линейным способом. 4. Для персональных компьютеров применять механизм ускоренной амортизации. При расчете ускоренной амортизации применять линейный способ начисления, норма годовых амортизационных отчислений увеличивается на коэффициент 2. 5. Переоценку основных средств производить методом прямого пересчета по рыночным ценам с привлечением специалистов оценщиков. 6. Амортизацию нематериальных активов производить линейным способом исходя из норм, исчисленных на основе срока их полезного использования. 7. Учет производственных запасов осуществлять по фактической себестоимости приобретения на счете 10 «Материалы». 8. Учет материалов вести по стоимости последней партии приобретения (способом ЛИФО) 9. Учет затрат на производство и калькулирование себестоимости продукции вести нормативным методом. 10. Оценку стоимости незавершенного производства производить по полной себестоимости. 11. При необходимости подтверждать актами дебиторскую и кредиторскую задолженность. 12. Проводить инвентаризацию имущества и финансовых обязательств один раз в год перед составлением годового отчета. 13. Бухгалтерский учет на предприятии вести с использованием компьютерной программы «1Сбухгалтерия» и дублированием учетной информации на традиционных носителях по журнально-ордерной форме учета Директор МП ООО «Волна» Г.Д. Бубенцов

Приказ об учетной политике АО «Полет» Услуги Приказ №57 от 23.12.2017г. Об учетной политике ПАО «Полет» В соответствии с уставной деятельностью, во исполнение Приказа Минфина России от 09.12.98г. №60н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПРИКАЗЫВАЮ: 1. Обязательным основные положения. 1.1. Выручку для целей налогообложения определять по моменту отгрузки, выполнению работ, услуг и предъявлению покупателям заказчикам расчетных документов. 1.2. Расходы по счетам 20 «Основное производство» и 23 «Вспомогательные производства» в конце месяца закрывать на счет 90 «Продажи», списывать традиционным способом. 2. Организация и правила ведения бухгалтерского учета. 2.1. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ ответственность за организацию бухгалтерского учета несет руководитель предприятия. Руководитель обязан создать условия для правильного ведения бухгалтерского учета. Обеспечить неукоснительное выполнение всеми подразделениями, работниками, имеющими отношение к учету, требований главного бухгалтера в части порядка оформления и представления для учета необходимых документов и сведений. 2.2. Ведение бухгалтерского учета возложить на бухгалтерию во главе с главным бухгалтером. Главный бухгалтер подчиняется руководителю. 2.3. Форма ведения учета – таблично -автоматизированная с использованием журналов-ордеров. 2.4. Амортизация основных средств начисляется в соответствии с установленными нормами в течение нормативного срока службы объектов основных средств. В установленных законодательством случаях допускается применение ускоренной амортизации основных средств 2.5. Списание затрат на капитальный ремонт основных средств производится за счет образования резерва. 2.6. Создавать следующие резервы предстоящих расходов и платежей: на капитальный ремонт основных средств. Резерв создается для покрытия затрат по капитальному ремонту основных средств в размере суммы предполагаемых расходов на ремонт с ежемесячным списанием в размере 1/12 его части на издержки производства. В конце года излишне начисленный резерв сторнируется 2.7. В целях обеспечения достоверности бухгалтерского учета предприятие периодически проводит инвентаризацию активов и пассивов баланса. 3. Контроль за выполнением настоящего приказа возложить на главного бухгалтера. Генеральный директор ПАО «Полет» В.Н. Рыбаков

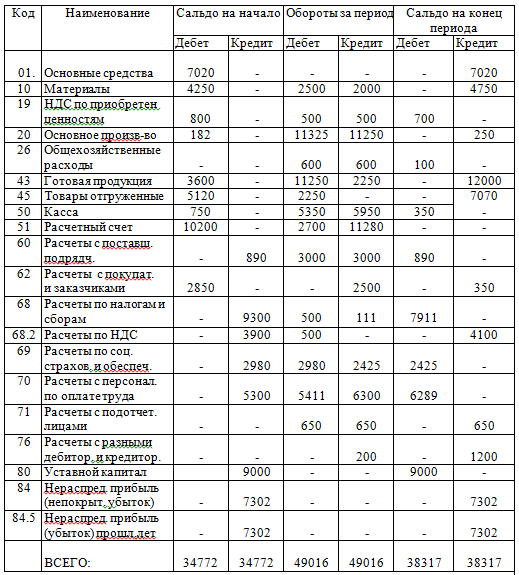

1 Вариант ЗАО "Омега" Оборотно - сальдовая ведомость за 2018г

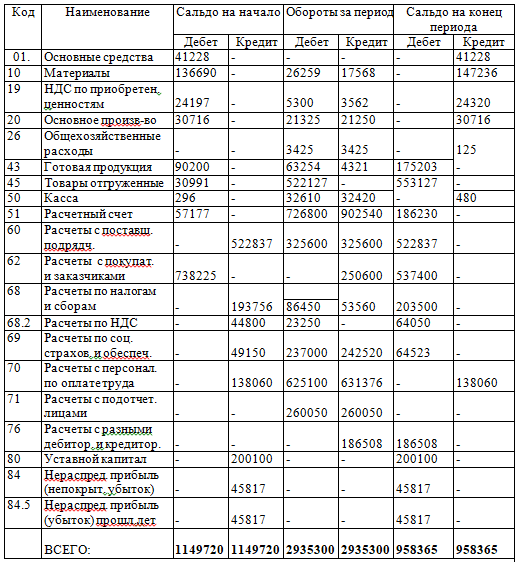

2 Вариант МП ООО "Волна" Оборотно - сальдовая ведомость за 2018г

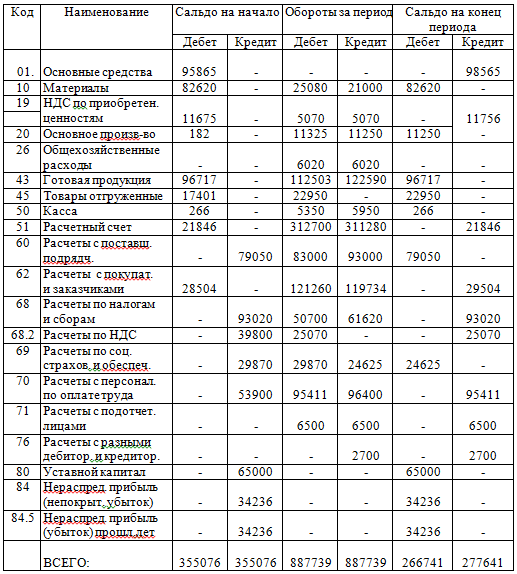

3 Вариант ПАО "Полет" Оборотно - сальдовая ведомость за 2018г

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||