| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерская финансовая отчетность |

| 18.02.2020, 15:09 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Контрольная работа составлена в 10 вариантах. Выбор варианта находится в зависимости от первой буквы фамилии студента. Таблица 1 - Распределение заданий по вариантам

Работа предусматривает письменные ответы на теоретический вопрос, предложенных в данном варианте и решение практико-ситуационных заданий. Ответ на теоретический вопрос не должен превышать 10-12 страниц печатного текста. Ответ на вопрос должен содержать: четкое изложение сути поставленной проблемы, включать самостоятельно проведенный анализ указанной проблемы с использованием концепций и аналитического инструментария, рассматриваемого в рамках изучаемой дисциплины. При выполнении практико-ситуационных заданий необходимо овладеть навыками самостоятельного и последовательного изучения общих правил Международных стандартов финансовой отчетности. При этом выполнение практического раздела контрольной работы состоит из следующих элементов: 1) запись условия задания; 2) запись решения задания (ответа). Выполнение контрольной работы должно сопровождаться оформлением соответствующих расчетов и пояснений к ним. В конце работы необходимо привести список использованных при выполнении контрольной работы источников, включая законодательные и нормативные документы.

Перечень теоретических вопросов 1. Цели, порядок и концептуальные основы подготовки международных стандартов финансовой отчетности. 2. Правила отражения в МСФО основных средств, нематериальных активов и их обесценения 3. Учет аренды. 4. Учет запасов. 5. Отражение в отчетности: результатов сельскохозяйственной деятельности; активов, связанных с разведкой и оценкой полезных ископаемых; государственных субсидий. 6. Учет выручки. Налоги на прибыль. 7. Учет договоров на строительство. 8. Учет затрат на вознаграждения работникам, 9. Учет расходов по заимствованиям и прочих расходов. 10. Объединения бизнесов и консолидированная отчетность

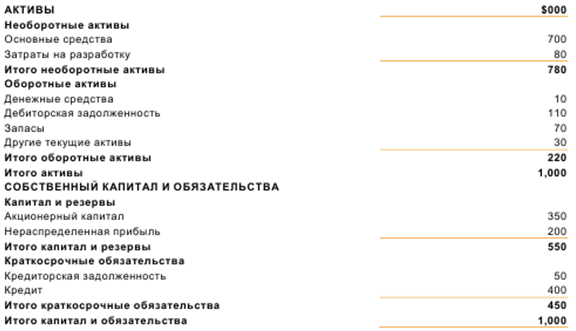

Практико-ситуационные задания Задание 1 1 января 2016 года компания приобрела за $154,000 объект основных средств, который будет амортизироваться линейным методом в течение 14 лет. 31 декабря 2017 года из-за резкого увеличения объема производства остаточный срок службы данного объекта был пересмотрен и уменьшен на 4 года. 31 декабря 2019 года из-за финансового кризиса объемы производства резко сократились, и остаточный срок службы объекта основных средств был признан равным 9 годам. Задание. Определить размер амортизации в 2016 – 2019 гг. и балансовую стоимость объекта основных средств на 31 декабря 2019 года. Задание 2 1 января 2017 года компания приобрела объект основных средств за $32,000, который будет амортизироваться с использованием метода уменьшаемого остатка по ставке 25%. 31 декабря 2018 года остаточный срок службы данного объекта был признан равным 9 годам, а метод амортизации изменен на линейный (в связи с изменением схемы, по которой компания потребляет экономические выгоды, получаемые от данного основного средства). Задание. Определить размер амортизации в 2017 – 2018 гг. и балансовую стоимость объекта основных средств на 31 декабря 2019 года. Задание 3 В 2017 году компания признала резерв под обесценение торговой дебиторской задолженности контрагента, находящегося в финансовых затруднениях. В 2019 году контрагент вышел из затруднений и полностью погасил задолженность перед компанией. Резерв под обесценение дебиторской задолженности был отражен в отчете о прибылях и убытках за 2017 год по статье коммерческие расходы. Задание. Каким образом надо отразить сторнирование резерва под обесценение дебиторской задолженности? Задание 4 Компания Актив готовила отчётность в соответствии с национальными стандартами. Отчёт о финансовом положении компании Актив в соответствии с национальными правилами:

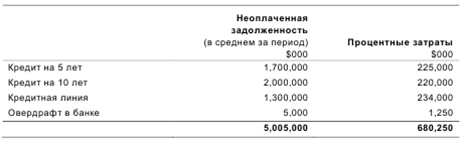

Анализ отчётности, составленной в соответствии с национальными стандартами учёта, показал, что необходимо сделать следующие корректировки при переходе на МСФО: 1. В национальном учёте не отражен резерв в связи с экологическим ущербом, причиненным компанией. Убытки на устранение последствий оцениваются в размере $20,000. 2. В составе дебиторской задолженности учитываются счета к получению с просрочкой в оплате более 2 лет на сумму $2,000. 3. В составе основных средств учтены активы, в отношении которых принято решение о продаже и, которые в соответствии с МСФО (IFRS) 5 должны классифицированы как «внеоборотные активы, предназначенные для продажи». Их стоимость – $10,000. 4. В национальном учёте не создавался резерв на сомнительные долги, что является обязательным в соответствии с требованиями МСФО. Резерв оценивается в $18,000. 5. В составе нематериальных активов капитализированы затраты на разработку в сумме $80,000, которые не отвечают критериям признания в соответствии с требованиями МСФО. Задание. Отразите корректировки (без учёта налогообложения). Задание 5 Компания Пассив осуществляет поставки дорожной соли. Неблагоприятные погодные условия могут привести к неожиданно резкому увеличению спроса, а у Солевара не всегда имеются достаточные запасы дорожной соли для того, чтобы сразу удовлетворить этот спрос. Пассив заключает договор с Соляной компанией, поставщиком дорожной соли в другом регионе, согласно которому каждая из сторон обязуется поставить дорожную соль другой стороне в период локальных неблагоприятных погодных условий, так как они редко случаются в двух регионах одновременно. Выплаты денежного или иного возмещения сторонами не предусмотрено. Вопрос: Регламентируется ли учет данного договора стандартом по признанию выручки? Задание 6 Обычная деловая практика компании Баланс предполагает получение письменных, подписанных покупателем договоров купли-продажи. Баланс поставляет продукт покупателю без подписанного договора по его просьбе в целях удовлетворения неотложной потребности. Вопрос: Существует ли обеспеченный правовой защитой договор в случае, если у Баланса не имеется подписанного договора в соответствии с его обычной деловой практикой? Задание 7 У компании Альфа имеется договор на 12 месяцев о предоставлении Покупателю услуг, за которые Покупатель платит $1,000 в месяц. Договор не включает положений об автоматическом продлении, и его срок истекает 31 декабря 2018 г. 28 февраля 2019 г. обе стороны подписывают новый договор, согласно которому Покупатель должен платить за услуги $1,250 в месяц начиная с 1 января 2019 г. Покупатель продолжал платить $1,000 в месяц в течение января и февраля, и Альфа продолжала предоставлять услуги в течение этого периода. Споров по исполнению договора за истекший период между сторонами не возникало, имело место только согласование ставок по новому договору. Вопрос: Существовал ли договор в январе и феврале (до момента подписания нового договора)? Задание 8 Продавец заключает соглашение с покупателем о продаже 100 единиц товара за $10,000 ($100 за единицу). Товары являются отличимыми и подлежат передаче покупателю в течение шести месяцев. Стороны модифицируют договор в течение четвертого месяца, добавив продажу еще 20 единиц по цене $95 каждая. Цена дополнительных товаров представляет собой цену обособленной продажи на дату модификации. Вопрос: Должен ли Производитель учитывать модификацию как отдельный договор? Задание 9 Компания Сервис Ко заключает договор о предоставлении услуг с Покупателем сроком на три года на сумму $450,000 ($150,000 в год). Цена обособленной продажи услуг на момент начала действия договора составляет $150,000 за год. На конец второго года стороны договорились модифицировать договор следующим образом: (1) плата за третий год была уменьшена до $120,000; (2) Покупатель согласился продлить договор еще на три года с оплатой $300,000 ($100,000 за год). Цена обособленной продажи услуг на момент модификации составляет $120,000. Вопрос: Должна ли Сервис Ко учитывать модификацию как отдельный договор? Задание 10 1 января 2018 г. Строитель заключает соглашение с Покупателем на строительство производственного предприятия на участке земли, принадлежащем Покупателю, за обещанное возмещение $300,000 сроком на два года. Строительство предприятия представляет собой одну обязанность к исполнению. На момент начала действия договора Строитель ожидает следующее: Цена договора $300,000 Затраты по договору $240,000 Ожидаемая прибыль (20%) $60,000 Компания решает, что сумма понесенных затрат обеспечивает надлежащую оценку степени выполнения обязанности к исполнению. К концу первого года компания выполнила 62,5% своей обязанности к исполнению, исходя из понесенных на указанную дату затрат ($150,000) относительно общей суммы ожидаемых затрат ($240,000). Следовательно, совокупная выручка и затраты, признанные за первый год, составляют следующие суммы: Выручка $187,500 Затраты $150,000 Прибыль (20%) $37,500 В первом квартале второго года Строитель и Покупатель согласились модифицировать первоначальную планировку площадей, существовавшую на конец первого года, что увеличит цену договора и затраты по договору приблизительно на $80,000 и $60,000, соответственно. Вопрос: Как Строитель должен отражать эту модификацию в учете? Задание 11 Производитель, компания ТВ Мир Ко, заключает договор с покупателем, компанией Гранд Отель, на продажу пятидесяти телевизоров с плоским экраном. Условия поставки предусматривают переход права собственности и рисков к покупателю в момент передачи телевизоров перевозчику. По просьбе Покупателя Производитель должен организовать поставку телевизоров. В прошлом Производитель осуществлял замену телевизоров, поврежденных во время транспортировки, без дополнительных затрат для покупателя. Покупатель получает контроль над телевизорами в момент их отгрузки и с этого момента может продать их другой стороне. Производитель не может продать телевизоры другому покупателю (например, перенаправить поставку) после того, как телевизоры были переданы перевозчику на складе отгрузки товаров. Вопрос: Сколько обязанностей к исполнению имеется у Производителя в данном случае? Задание 12 Компания Строитель Про заключает договор с компанией Виджет Инк. на строительство актива за $100,000 с выплатой бонуса за результат в сумме $20,000 в случае, если актив будет готов в согласованные сроки. Сумма бонуса за результат уменьшается на $5,000 в неделю за каждую неделю просрочки. Требования договора аналогичны договорам, ранее выполнявшимся Строителем Про, и руководство полагает, что накопленный опыт позволяет прогнозировать результаты по данному договору. Строитель Про принимает решение о том, что метод ожидаемой стоимости обеспечивает наилучшее прогнозирование в данном случае. По оценкам Строителя Про существует 60%-я вероятность того, что строительство актива будет завершено в согласованный срок, 30%-я вероятность того, что оно будет завершено на неделю позднее, и 10%-я вероятность того, что оно будет закончено с двухнедельной задержкой. Задание: Определите цену операции. Задание 13 Строитель Про заключает договор с Виджет Инк. на строительство актива. Цена договора составляет $100,000 плюс премия $20,000 в случае, если строительство актива будет завершено к определенному сроку. Строитель Про имеет долгую историю строительства аналогичных объектов. Премия является бинарной (т.е. предусматриваются только два возможных результата) и подлежит выплате в полном объеме по завершении строительства актива. Строитель Про не получит ничего из $20,000 премии, если актив не будет готов к указанному сроку. По своему опыту Строитель Про полагает, что вероятность успешного досрочного завершения работ по договору составляет 95%. Задание: Определите цену операции Задание 14 Строитель Про Ко заключает договор с новым покупателем Ваш Замок Инк. на строительство специализированного объекта. Ожидается, что выполнение договора потребует два года. Обещание передать объект является обязанностью к исполнению, которая выполняется с течением времени. Обещанное возмещение составляет $2 млн плюс бонус за результат в размере $500,000, который будет выплачен, исходя из сроков завершения. Сумма бонуса за результат уменьшается на 10% за каждую неделю просрочки после согласованной даты завершения строительства. Кроме того, по завершении строительства объекта третья сторона проведет приемку объекта и присвоит ему рейтинг с использованием системы показателей, указанных в договоре. Если активу будет присвоен определенный в договоре высокий рейтинг, Строитель Про получит право на поощрительный бонус в размере $150,000. Вопрос: Как Строитель Про должен определять цену операции и признавать выручку? Задание 15 1 января 2015 г. компания Автопроизводство Ко заключает соглашение с покупателем Х о финансировании покупки нового автомобиля. Автопроизводство Ко проводит промо-акцию, в рамках которой всем покупателям предлагается 1%-е финансирование на два года. Цена автомобиля, указанная в договоре, составляет $10,000, которые должны быть выплачены двумя взносами по $5,075 на конец каждого года - 31 декабря. Контроль над автомобилем переходит к покупателю Х в момент подписания договора. Покупателю Х доступно обычное финансирование по ставке 10%. Вопрос: Какую ставку дисконтирования должна использовать Автопроизводство Ко для определения цены операции? В какой сумме должна быть признана выручка? Задание 16 Производитель продает энергетические напитки Ритейлеру - магазину шаговой доступности. Производитель также выплачивает Ритейлеру вознаграждение, чтобы его продукты были размещены на заметном месте на полках магазина. Вознаграждение согласовывается в рамках договора о продаже энергетических напитков. Вопрос: Как Производитель должен учитывать плату Ритейлеру за допуск продукции на полку. Задание 17 Компания Де Люкс Марин продает яхты и предоставляет в распоряжение своих покупателей причальные устройства. Де Люкс Марин продает яхты за $50,000 каждая и предоставляет причальные устройства за $10,000 в год. Де Люкс Марин продает эти товары и услуги отдельно, следовательно, они являются отличимыми и учитываются как отдельные обязанности к исполнению. Де Люкс Марин заключает договор на продажу катера и предоставление швартовных услуг покупателю в течение одного года за $55,000. Вопрос: Как Де Люкс Марин должна распределять цену операции в размере $55,000 между обязанностями к исполнению? Задание 18 Компания Железные дороги занимается грузовыми железнодорожными перевозками. Она заключает договор с покупателем на перевозку товаров из пункта А в пункт В за $1,000. Покупатель имеет безусловное обязательство оплатить услуги, когда товары прибудут в пункт В. Вопрос: Когда компания Железные дороги должна признать выручку по данному договору? Задание 19 Строитель заключает договор с Заказчиком на строительство производственного объекта на участке земли, принадлежащем Заказчику. Договор имеет следующие характеристики: • Строительство производственного объекта осуществляется в соответствии со спецификациями Заказчика, и Заказчик может вносить изменения в эти спецификации в течение срока действия договора. • Заказчик осуществляет поэтапные платежи по ходу строительства. • Заказчик может расторгнуть договор в любое время (со штрафными санкциями за прекращение договора). Все незавершенное производство находится в собственности Заказчика. Товары и услуги, предусмотренные в договоре, не являются отличимыми, так что соглашение учитывается как одна обязанность к исполнению. Вопрос: Когда Строитель должен признать выручку по данному договору? Задание 20 Исполнитель заключает договор на изготовление самолета для компании Небесная команда. Договор имеет следующие характеристики: • Небесная команда может расторгнуть договор в любое время (со штрафными санкциями за прекращение договора), и все незавершенное производство останется в собственности Исполнителя. • В случае расторжения договора незавершенное производство может быть закончено и полученный продукт может быть продан другому покупателю. • Право физического владения и право собственности не переходят до момента завершения договора. • Задаток выплачивается в начале операции, однако большая часть платежей должна быть произведена после поставки продукции. Вопрос: Когда Исполнитель должен признать выручку по данному договору? Задание 21 Компания Круизные Судостроители заключает договор на строительство круизного судна для компании Круизная Линия. Судно проектируется и сооружается в соответствии со спецификациями Круизной Линии. Круизные Судостроители могут переориентировать судно на продажу другому покупателю, но в этом случае Круизные Судостроители понесут значительные затраты по перестройке судна. Необходимо исходить из следующих дополнительных фактов и допущений: • Круизная Линия не имеет права физического владения судном в период его строительства. • Договор содержит одну обязанность к исполнению, так как поставляемые товары и услуги не являются отличимыми. • Круизная Линия обязана уплатить Круизным Судостроителям сумму, равную понесенным затратам, плюс согласованная маржа прибыли в случае, если Круизная Линия расторгнет договор. Вопрос: Как Круизные Судостроители должны признать выручку по данному договору? Задание 22 Компания Строитель Ко производит замену окон и заключает договор с Муниципалитетом на замену старых окон в муниципальном здании за фиксированное вознаграждение в сумме $10,000. Все незавершенное производство принадлежит Муниципалитету. Компания Строитель Ко заменила 75 из 100 окон, подлежащих замене в здании. Строитель Ко определил, что обязанность к исполнению выполняется в течение периода времени, так как Муниципалитет осуществляет контроль за незавершенным производством. Вопрос: Как Строитель Ко должен признавать выручку? Задание 23 Подрядчик заключает договор с Правительством на строительство квартир для военнослужащих по фиксированной цене в размере $4 млрд. Договор содержит одну обязанность к исполнению, которая выполняется в течение периода времени. Договор имеет следующие дополнительные характеристики: • общая расчетная сумма затрат по договору составляет $3.6 млрд, исключая расходы, связанные с потерями трудозатрат и материалов; • затраты, понесенные в течение первого года, составляют $740 млн, включая потери трудозатрат и материалов в сумме $20 млн. Подрядчик приходит к выводу, что обязанность к исполнению выполняется в течение периода времени, так как Правительство получает контроль над квартирами для военнослужащих по мере их строительства. Подрядчик также делает вывод о том, что метод ресурсов с использованием отношения понесенных затрат к общей сумме ожидаемых совокупных расходов является надлежащей оценкой степени выполнения обязанности к исполнению. Вопрос: Какую сумму выручки и затрат должен признать Подрядчик на конец первого года? Задание 24 Компания заключает 100 договоров с покупателями. Каждый договор предусматривает продажу единицы товара за $100 (100 единиц x $100 = $10,000 общая сумма возмещения). Денежные средства поступают в момент перехода контроля над продуктом. Согласно своей обычной деловой практике, компания разрешает покупателю возвратить неиспользованный товар в течение 30 дней и получить полную компенсацию его стоимости. Себестоимость каждой единицы компании составляет $60. Так как договор позволяет покупателю возвращать товары, возмещение, полученное от покупателя, составляет переменную величину. Компания решает использовать метод ожидаемой стоимости для расчета суммы переменного возмещения, на которое она будет иметь право. По расчетам компании 97 единиц товара не будут возвращены. Согласно оценкам компании, затраты на получение возвращенных товаров будут несущественными, и она полагает, что они могут быть перепроданы с прибылью. Вопрос: Может ли компания признать выручку и в какой сумме? Задание 25 Производитель, компания Сладости навсегда Инк заключает договор с покупателем-дистрибьютором 1 декабря 2015 г. Сладости навсегда Инк передает 10,000 единиц (коробок конфет) на момент начала действия договора по цене, указанной в договоре, в размере $10 за продукт (общая сумма возмещения $100,000). Дистрибьютор должен оплатить товар после того, как он продаст продукцию сетям супермаркетов. Дистрибьютор обычно продает продукцию в течение 90 дней после ее получения. Контроль над продукцией переходит к дистрибьютору 1 декабря 2015 г. В соответствии со своей прошлой практикой, текущей ситуацией на рынке и для поддержания отношений с дистрибьютором Сладости навсегда Инк намерена предоставить своему дистрибьютору уступку в цене, так как это позволит дистрибьютору предоставить скидку на продукцию и таким образом продвинуть ее по цепочке сбыта. Следовательно, возмещение в договоре представляет собой переменную величину. Исторически Сладости навсегда Инк предоставляет уступку в цене на уровне около 20% от цены реализации этой продукции. Информация о текущей ситуации на рынке говорит о том, что 20%-е снижение в цене будет достаточным для продвижения продукции по цепочке сбыта. Сладости навсегда Инк не предоставляла уступки в цене, значительно превышающие 20%, в течение многих лет. Вопрос: Определите цену операции. Задание 26 Менеджмент компании А обменял автомат по продаже напитков на холодильник компании Б. Помимо холодильника компания А получила $325 денежными средствами. Данные об остаточной и справедливой стоимости этих объектов представлены ниже: Автомат по продаже напитков Остаточная стоимость 1,300 $ Справедливая стоимость 1,325 $ Холодильник Остаточная стоимость 1,150 $ Справедливая стоимость 1,000 $ Задание. Отразить бухгалтерские записи по данной операции. Задание 27 У нефтяной компании в соответствии с местным законодательством возникает обязательство в момент установки буровой вышки вывести её из эксплуатации в конце 30-летнего срока службы. По оценкам менеджмента компании через 30 лет эти расходы составят $140,000,000, дисконтированная стоимость которых по ставке 10% составляет $8,023,197. Задание. Отразить бухгалтерские записи по данной операции. Задание 28 Актив был приобретен компанией 1 января 2015 года по цене $40,000. Ожидаемый срок полезной службы актива – 10 лет. Компания предполагает, что ликвидационная стоимость актива будет равна нулю. Актив амортизируется линейным методом. 31 декабря 2016 года справедливая стоимость актива равнялась $40,000. В течение двух последующих лет балансовая стоимость актива соответствовала его справедливой стоимости. Однако оценка, проведенная 31 декабря 2019 года, показала, что справедливая стоимость актива не превышает $18,000. Задание. Отразить бухгалтерские записи по переоценке актива и его амортизации. Задание 29 В течение года компания реализовывала одновременно несколько проектов по производству оборудования для собственных нужд. Проекты финансировались за счёт четырёх источников заёмных средств:

Задание. Необходимо рассчитать ставку капитализации затрат по займам: 1. если нельзя отнести ни один заём к конкретному квалифицируемому активу; 2. если кредит на 10 лет можно соотнести с конкретным квалифицируемым активом. Задание 30 По состоянию на 1 января 2013 года в стаде было 10 двухлетних животных. Никакого изменения в количестве животных не было в течение отчётного периода. Справедливая стоимость за вычетом оценочных затрат в момент продажи за одну голову составляет: 2-летние животные на 1 января 2019 г. 180$ 3-летние животные на 1 января 2019 г. 210 $ 2-летние животные на 31 декабря 2019 г. 195 $ 3-летние животные на 31 декабря 2019 г. 230 $ Задание. Рассчитать справедливую стоимость стада на 31 декабря 2019 г. и разделить изменение стоимости на результат изменения цены и физического состояния по сравнению с 1 января 2020 г. Задание 31 По состоянию на 1 января 2019 года в стаде было 10 двухлетних животных. Одно животное, возрастом 2.5 года, было куплено 1 июля 2019 г., и одно животное родилось 1 июля 2019 г. Ни одно животное не было продано в течение отчётного периода. Справедливая стоимость за вычетом оценочных затрат в момент продажи за одну голову составляет: 2-летние животные на 1 января 2019 г. 100 $ Новорожденное животное на 1 июля 2019 г. 70$ 2.5-летние животные на 1 июля 2019 г. 108$ Новорожденные животные на 31 декабря 2019 г. 72$ 0.5-летние животные на 31 декабря 2019 г. 80$ 2-летние животные на 31 декабря 2019 г. 105$ 2.5-летние животные на 31 декабря 2019 г. 111$ 3-летние животные на 31 декабря 2019 г. 120$ Задание. Рассчитать справедливую стоимость стада на 31 декабря 2019 г. и разделить изменение стоимости на результат изменения цены и физического состояния по сравнению с 1 января 2019 г. Задание 32 1 января 2019 года компания А приобрела актив за $9,500,000 и в этот же день сдала его в аренду компании Б. Аренда была правильно классифицирована компанией А как финансовая. Срок аренды был установлен 5 лет. Ежегодный арендный платеж, уплачиваемый компанией Б в конце каждого года, 31 декабря, равен $2,250,000. Компания А понесла прямые затраты в сумме $230,000 на организацию сделки по аренде. Остаточная стоимость актива в конце срока аренды оценивается в $700,000. Годовая ставка процента, подразумеваемая в договоре аренды, составляет 7%. Приведенная стоимость $1 к получению в конце каждого года в течение пяти лет по ставке 7% составляет $4.10. Приведенная стоимость $1 к получению через пять лет по ставке 7% составляет 72.14 цента. Задание: Покажите, какие суммы компания А признает в своей финансовой отчетности на 1 января 2019 года в отношении данной аренды. Задание 33 Телекоммуникационная компания владеет разветвленной телефонной сетью, которая требует постоянного технического обслуживания. Компания разработала специальные карты своей сети на бумажных носителях для того, чтобы ремонтные бригады могли быстрее ориентироваться и обнаруживать неполадки, а также обслуживать конкретные участки сети. Затраты, понесенные на создание этих карт и их постоянное обновление, являются существенными для компании. Задание. Возможно ли признать затраты на создание карт в качестве нематериальных активов, если они пригодны для использования только данной компанией и не представляют никакой ценности для других компаний? Задание 34 Компания приняла решение о необходимости выйти на международный рынок. В качестве первого шага было решено принять на работу несколько высококвалифицированных специалистов в области анализа инвестиций, подготовки международной отчетности финансового управления и анализа. Было получено согласие на работу от пяти специалистов. Их контракты были заключены сроком на пять лет и предусматривали существенные суммы бонусов, выплачиваемых сразу при выходе на работу. Эти премиальные не подлежат возврату, если работник расторгнет контракт до истечения оговоренного срока. Задание. Возможно ли капитализировать эти единовременные выплаты новым сотрудникам в качестве нематериальных активов? Задание 35 31 декабря компания стала победителем тендера на приобретение эксклюзивных прав на патент, разработанный другой компанией. Сумма платежа за эксклюзивные права составила $500,000, подлежащие уплате немедленно, и $500,000 к уплате через год. Для подготовки документов на участие в тендере компания заключила договор с консультантами. Затраты по этому договору составили $87,000. Кроме того, за регистрацию патента был оплачен гербовый сбор в сумме $1,000. Стоимость капитала (средняя ставка заимствований) компании составляет 10%. Задание. Какова стоимость патентных прав при первоначальном признании? Задание 36 Компания разрабатывает новый продукт. Затраты на исследования в этой области в 2018 году составили $200,000. В 2019 году стала очевидной возможность технического и коммерческого завершения проекта. Затраты, понесенные в 2019 году, составили $20,000 на оплату труда и $15,000 на оформление патента. В 2019 году компания понесла дополнительные издержки в сумме $30,000, защищая свои патентные права в суде. Задание. Каков порядок учета перечисленных затрат? Задание 37 Компания А работает в стране, где в ее области бизнеса производственные квоты находятся под строгим контролем правительства. Спрос на квоты превышает предложение. На производственные квоты необходимо подавать заявки. В случае удовлетворения заявки квота предоставляется сроком на пять лет. Существует активный рынок производственных квот, работающий на основе объемов производства и цен за единицу, которые регулярно приводятся в финансовых изданиях. При подаче заявки на квоту уплачивается сбор в сумме $1,000, а за саму квоту, в случае ее предоставления, нужно уплатить еще $100,000. Компания А подала заявку на квоту в сентябре 2017 года. Квота была ей предоставлена в декабре 2017 года. Все сборы были уплачены. Компания А применяет модель оценки по справедливой стоимости к последующей оценке нематериальных активов и ежегодно переоценивает квоту. Справедливая стоимость квоты в долларах на конец каждого из двух последующих финансовых лет следующая: Декабрь 2018 года $98,000 Декабрь 2019 года $79,000 Задание. Рассчитать первоначальную стоимость квоты и показать влияние переоценки и амортизации квоты в последующих периодах на финансовую отчетность компании А. Задание 38 Производитель в момент продажи предоставляет покупателям гарантии. Согласно условиям договора продажи производитель принимает на себя обязательство исправить производственные дефекты, проявившиеся в течение трех лет со дня продажи путем ремонта или замены. Исходя из прошлого опыта вероятно (то есть скорее возможно, чем нет), что по продажам будут иметься какие-то претензии. Задание. Должен ли быть сформирован резерв (оценочное обязательство)? Задание 39 1 января 2019 года компания приобрела основное средство за $1,000. Для целей финансового учёта данное основное средство амортизируется линейным методом по ставке 20% в год. Налоговое законодательство требует начисления амортизации по таким объектам по ставке 25% в год также линейно. Задание. Какова налоговая база этого объекта основных средств на начало и конец 2019 года? Задание 40 Компания М 31 декабря 2018 года приобрела 100% акций компании Д за $5,000,000. На дату приобретения нераспределенная прибыль Д составляла $3,500,000. Справедливая стоимость активов Д на дату приобретения соответствовала их балансовой стоимости. На 31.12.2019 г. обесценение гудвила составило $100,000. Балансовые показатели компаний на 31.12.2019 г.:

Задание. Необходимо составить консолидированный отчёт о финансовом положении группы на 31.12.2019 г. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||